上市公司策略性信息披露与公募基金赎回冲击

2019-11-12 08:05方旭赟

金融与经济 2019年10期

■方旭赟,张 晨

当上市公司的股价因受到外生性冲击而低于股票基本价值时,公司管理层有较强的动机通过策略性信息披露维护股价,来提升管理层的个人财富,完成股价相关的管理层绩效考核,避免上市公司成为其他公司的并购对象。本文以2010~2017年我国A股上市公司和公募基金为研究样本,利用公募基金赎回作为公司股价的外生性冲击,构建季度基金赎回冲击指标,研究了上市公司在股价受到基金赎回冲击时的策略性信息披露行为。实证研究发现当公募基金赎回对公司股价造成负面冲击时,公司管理层不仅会倾向于降低公告的季度总披露数量,而且会选择性地提高利好公告的季度披露数量,并降低利空公告的季度披露数量,以便减缓外生性负面冲击对股价造成的下跌压力。大型上市公司和高估值上市公司更有可能通过策略性信息披露的方式维护公司股价,经过稳健性检验和内生性研究后本文的结果依然成立。

一、引言

近年来,我国信息披露的相关法律法规陆续出台,监管部门执法力度不断加强,显著地提高了资本市场的信息透明度,但是上市公司管理层与投资者之间仍然存在严重的信息不对称,甚至上市公司财务造假的案件也屡有发生(钱苹和罗玫,2015)。公司管理层与投资者之间的信息不对称使得公司管理层可以进行策略性的信息披露,即阶段性地调整公司信息的公布内容或公布时机,引导公司股价阶段性地偏离或回归公司的基本价值。

国内外学者通过广泛深入的实证研究已经证明了上市公司管理层在公司并购、高管减持等特定时期往往会进行策略性的信息披露。特别是当上市公司的股价受到外生性冲击被低估时,其管理层有较强的动机通过策略性信息披露来推动股价上涨,来提升管理层的个人财富,完成股价相关的绩效考核,避免上市公司成为其他公司的并购对象(Edmans等,2012)。但是在实证研究中通常难以精确地衡量股价的低估程度,因为市盈率和账面市值比等业界通常用来度量股票价格低估程度的财务指标具有公司和行业异质性,而且容易在实证分析中引发内生性问题。因此,实证分析上市公司管理层在股价低估时期的策略性信息披露行为的难点在于选取合适的代理变量来度量股价的低估幅度。

公募基金大幅申赎对基金持仓的股票价格造成的冲击与公司基本面并不相关,本文也认为存在多项理由支持公募基金申赎是上市公司股价的外生性冲击。首先,公募基金申购赎回的投资决策并非来自基金经理,而是来自公募基金的投资人,从而排除了基金申购赎回与基金经理对公司前景看法的关联性。其次,大量的国内外金融学研究表明公募基金投资人对基金的申购赎回主要由基金的过往业绩决定,而且很难证明公募基金投资人具有理性的信息搜集和分析能力(Lou,2012;肖峻和石劲,2011)。再次,公募基金的股票投资组合往往包含了几十只甚至上百只不同的股票,而且基金合同也对公募基金投资单一股票的比例有严格限制,所以申购或赎回公募基金类似于买入或卖出一篮子股票,意味着基金投资者申购或赎回基金的决策不大可能与某个特定上市公司的基本面信息直接有关。换言之,如果公募基金投资人改变了对某个特定上市公司前景的看法,基金投资人完全可以选择直接在二级市场买入或卖空公司股票,而不是进行公募基金的申购或赎回。最后,部分国外学者已经利用基金申购赎回的外生性研究公司股价对上市公司决策行为的影响。综上,公募基金申赎对持仓股票价格造成的冲击具有典型的外生性特征,基金赎回冲击会造成上市公司股票的市场价格阶段性低于股票基本价值,Edmans等(2012)基于基金申赎数据构建的股价压力指标也因此成为了理想的度量股价低估幅度的代理变量。

本文利用2010~2017年的中国A股上市公司和公募基金数据,将公募基金赎回作为公司股价的外生性冲击,研究上市公司的策略性信息披露行为,试图回答以下问题:当上市公司的股价遭受基金赎回冲击时,公司管理层是否会通过策略性信息披露来减缓外基金赎回冲击造成的股价下跌压力?

二、文献综述和研究假设

(一)策略性信息披露

尽管法律法规已经严格限定规范了上市公司的信息披露行为,但是公司管理层对于上市公司的信息披露仍然有一定程度的决断权,管理层在法律法规范围内可以策略性地调整信息披露内容和选择披露时机。国内外学者通过各类实证研究证明公司管理层的策略性信息披露会对公司股价造成显著影响,而且策略性信息披露往往发生在公司并购、高管减持等特定事件时期。Ahern和Sosyura(2014)研究指出在并购协商期间,收购方公司通常会更频繁积极地发布消息,从而在并购换股比例确定前实现推高自身股价的目的。Daines等(2018)发现在管理层激励期权授予前,部分上市公司管理层会通过加快公布消极消息的方式阶段性压低公司股价,进而降低期权行权价来提高管理层激励期权的价值。Edmans等(2018)的研究表明上市公司CEO在其持有的限售股解禁前会积极释放正面信息,从而使得公司股价短期抬升,股票流动性阶段性好转。Yermack(2014)的实证研究显示上市公司CEO通常选择在公司公布利好信息后外出度假,当CEO外出度假期间,上市公司披露的信息减少,公司股价波动性也出现了下降。张馨艺等(2012)研究发现我国A股上市公司在业绩预告时存在择时披露的行为,好消息更倾向于在交易日披露,而坏消息通常在休息日披露,而且高管持股比例越高的公司进行择时披露的可能性越高。李常青和腾明慧(2013)研究发现我国A股上市公司并购前,管理层会策略性地发布好消息业绩预告、高精度业绩预告和乐观业绩预告。才国伟等(2015)发现我国上市公司在股权再融资事件中可能与媒体存在合谋,在上市公司再融资实施阶段媒体的正面报道倾向显著增强,从而使公司股价短期上升,而且股权再融资规模与媒体炒作程度正相关。

(二)基金申赎

国内外研究表明公募基金的大幅申购和赎回会对持仓股票的股价造成显著压力。近年来越来越多的实证研究将公募基金申购赎回作为公司股价的外生冲击。Coval和Stafford(2007)的研究表明公募基金的大规模申购赎回会对股票市场造成价格压力。公募基金被大幅赎回时会减持已持有的股票,从而对持仓股票价格造成下行压力;反之,大幅申购会导致股价上行压力。Khan等(2012)研究发现公募基金大幅申购造成的股价外生性冲击会导致上市公司股价出现阶段性高估,进而提高了公司随后进行股权再融资、对外并购和高管减持的概率。Edmans等(2012)利用公募基金申赎数据构建了基金赎回冲击指标,发现公募基金赎回造成的公司股价阶段性下跌压力显著提高了上市公司被收购的可能性。Hau 和Lai(2013)发现在2007~2009年金融危机期间,部分因持有银行股而遭受巨额损失的公募基金被大幅赎回后也抛售了持仓的非金融公司股票,使得这类非金融公司股价被低估,而股价低估则显著抑制了公司的投资和雇佣行为。目前国内仍然缺乏实证研究利用基金申赎的外生性冲击研究上市公司股价对公司决策行为的影响。

综上所述,一方面上市公司在特定时期往往存在策略性信息披露行为,另一方面也表明公募基金申赎造成的股价外生性冲击为研究上市公司决策行为提供了有利于实证分析的情景环境。公募基金受到大幅赎回后往往会卖出持仓股票,从而造成持仓的公司股价受到外生性的负面冲击,公司股价可能会阶段性低于公司基本价值。当上市公司的股价被低估时,上市公司管理层有较强的动机通过策略性信息披露维护股价,进而提升管理层的个人财富,完成股价相关的绩效考核,避免上市公司成为其他公司的并购对象。上市公司管理层有多种方式进行策略性信息披露。对于上市公司来说,隐瞒信息可能是一种更加行之有效的披露策略,并且不太可能选择披露不实信息的方式,其原因在于公司披露不实信息可能会触发严重的法律风险,而公司主动隐瞒信息却可以归因于信息未知。据此本文提出研究假设1。

假设1:公募基金赎回冲击的增大会促使持仓的上市公司降低公告的披露总数量。

公司管理层在进行策略性信息披露时往往会有针对性地调整信息披露的内容。Ahern&Sosyura(2014),Daines等(2018)和Edmans等(2018)的研究都表明管理层在特定时期可能会通过加快或延迟公布利好或利空消息的方式影响公司股价。当上市公司股价受到基金赎回造成的负面冲击时,公司管理层有动机通过加快公布利好信息和推迟公布利空信息的方式来支撑股价,减轻负面冲击造成的股价下跌压力。据此本文研究假设2和3。

假设2:公募基金赎回冲击的增大会促使持仓的上市公司提高利好公告的披露数量。

假设3:公募基金赎回冲击的增大会促使持仓的上市公司降低利空公告的披露数量。

三、研究设计

(一)样本选择和数据来源

本文选取了2010~2017年我国A股上市公司和公募基金为研究样本,所有数据均来自国泰安数据库。其中,上市公司公告数据来自“市场咨询系列”字库,公募基金数据来自“基金市场系列”字库,股价数据来自“股票市场系列”字库,财务指标数据来自“公司研究系列”字库。本文对初始样本按以下原则进行了筛选处理:剔除了金融类上市公司;剔除净资产为负的上市公司;剔除带ST、PT标识的公司;剔除财务指标不完整的上市公司;对全部连续变量在1%和99%水平上进行缩尾处理。最终用于实证检验的样本共包含22957个公司。

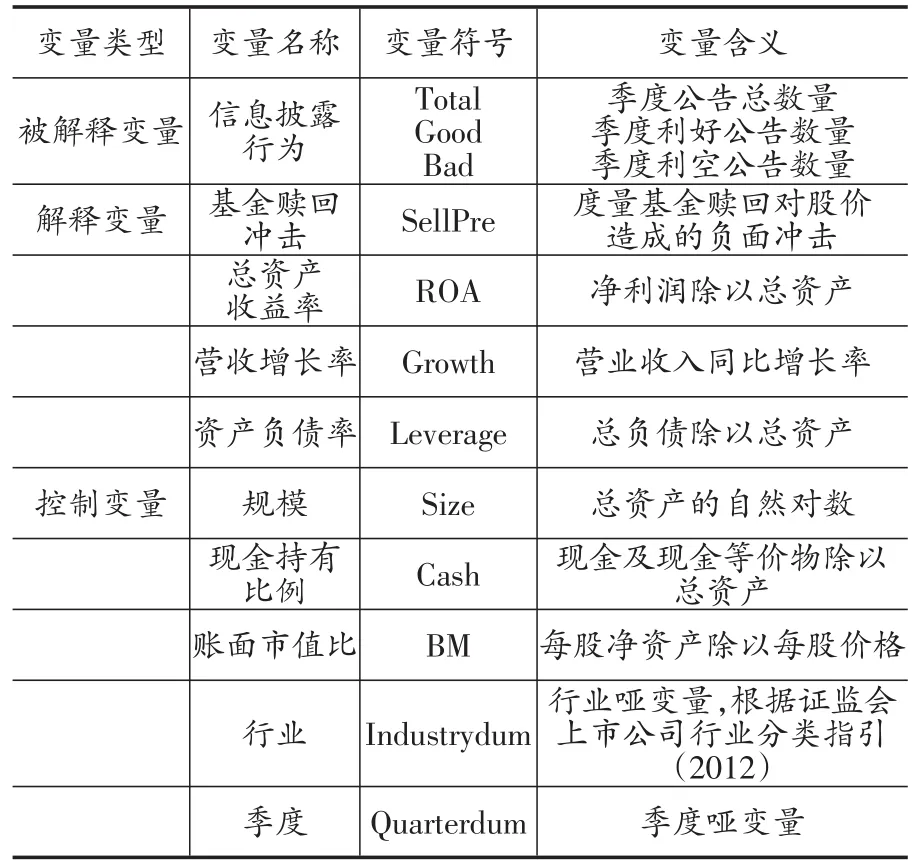

(二)变量选择与说明

1.基金赎回冲击

基金赎回冲击指标是比较理想的度量股价低估幅度的代理变量,也是本文研究的关键变量。参考Edmans等(2012)的计算方法,本文采用基金季度净资产、净赎回金额、所持有股票数量、股票价格和股票交易量构建上市公司i在季度t的基金赎回冲击指标 SellPrei,t:

其中,i表示上市公司,j表示公募基金,Fj,t为基金 j在季度 t的净赎回金额,SHARESi,j,t-1为基金 j在季度t-1末持有的公司i股票的数量,PRCi,t-1为公司i股票在季度t-1末的收盘价,TAj,t-1为基金j在季度t-1末的净资产规模,VOLi,t为公司i股票在季度t的总成交金额。表 示对所有净赎回比例(F/TA)j,tj,t-1大于等于5%的基金进行求和。

2.信息披露行为

本文从信息披露频率和信息披露内容两个维度来度量上市公司的信息披露行为。上市公司的季度公告总数量被作为衡量上市公司信息披露频率的指标。信息披露内容的评估方法长期以来都是实证研究的难点,主要原因在于当前中文文本的量化分析技术仍有欠缺。本文借鉴蔡宁(2012)的研究方法利用市场调整模型将上市公司的公告划分为利好公告、利空公告和中性公告。本文首先采用市场调整模型计算日超额收益率,以业绩预告披露日为0日,通过披露日前150至31个交易日的共计120个交易日的个股收益率及市场收益率估算事件窗内的日理论收益率,再以实际收益率扣减理论收益率计算超额收益率。考虑到可能存在的事前反应,本文以公告当日和前一日的累积超额收益率与市场模型估计窗口的残差标准差的比值来定义公告的性质。如果累积超额收益率与残差标准差的比值大于2,则意味着公司披露公告导致公司股价出现显著上升,故而将该公告归类为利好公告;反之,如果累积超额收益率与残差标准差的比值小于-2,则意味着公司披露公告导致公司股价显著下跌,该公告则归类为利空公告。其余公告归类为中性公告。

3.控制变量

根据已有的相关研究(Edmans等,2012),本文选择了一系列可能影响公司披露行为的变量作为实证研究的控制变量。控制变量包括公司规模、总资产收益率、营收增长率、资产负债率、现金持有比例、账面市值比等。本文的变量选取和含义具体见表1。

表1 变量选择和含义

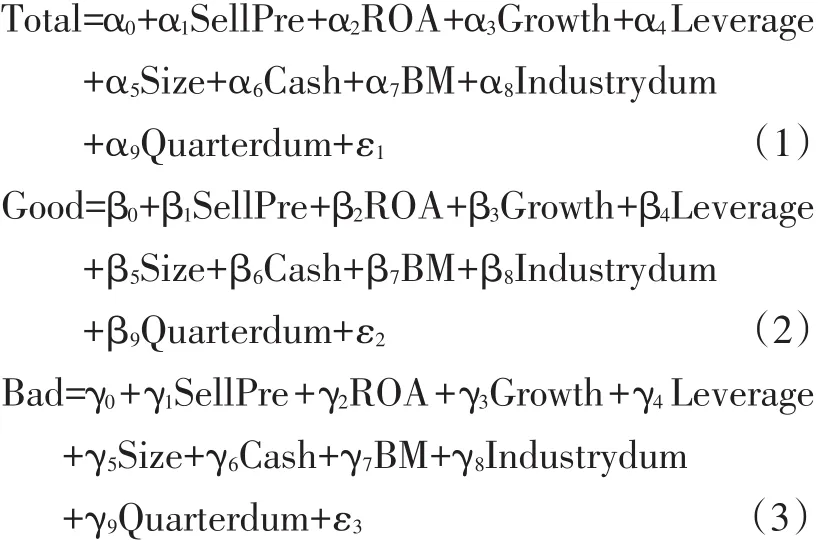

(三)模型设定

为了深入研究上市公司策略性信息披露行为与公募基金赎回冲击的关系,本文构建了如下的回归模型来检验前文提出的研究假设:

模型(1),模型(2)和模型(3)依次用于检验假设1,假设2和假设3。模型(1),模型(2)和模型(3)的被解释变量Total,Good和Bad都为衡量上市公司信息披露行为的变量,依次表示公司季度公告总数量,季度利好公告数量和季度利空公告数量。SellPre度量了公募基金赎回导致的个股抛售压力,是模型(1),模型(2)和模型(3)的核心解释变量。实证检验研究的关键在于判定三组回归模型中SellPre的回归系数α1,β1和γ1的符号。此外模型(1),模型(2)和模型(3)控制了包括总资产收益率、营收增长率、资产负债率、账面市值比等一系列公司特征变量,回归模型中还包含了行业和季度固定效应。

四、实证结果分析

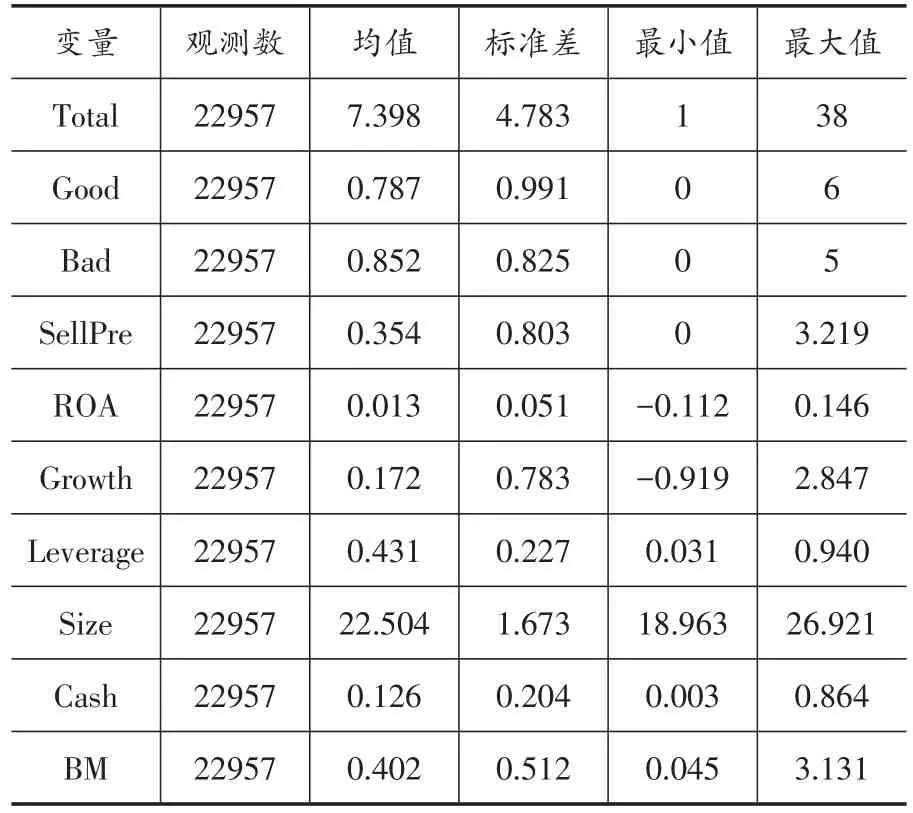

(一)描述性统计分析

表2为本文主要研究变量的描述性统计结果,不难发现季度利好公告数量的均值和季度利空公告数量的均值较为接近,但是公司发布的公告绝大部分是中性公告,即绝大部分公告并没有引起公司股价的显著异常波动。此外,基金赎回冲击的数据表明研究样本中基金赎回冲击在不同公司和不同季度之间的差异性较为显著,这可能与公募基金的投资抱团行为和投资羊群效应有关。

表2 主要变量描述性统计

(二)实证检验结果

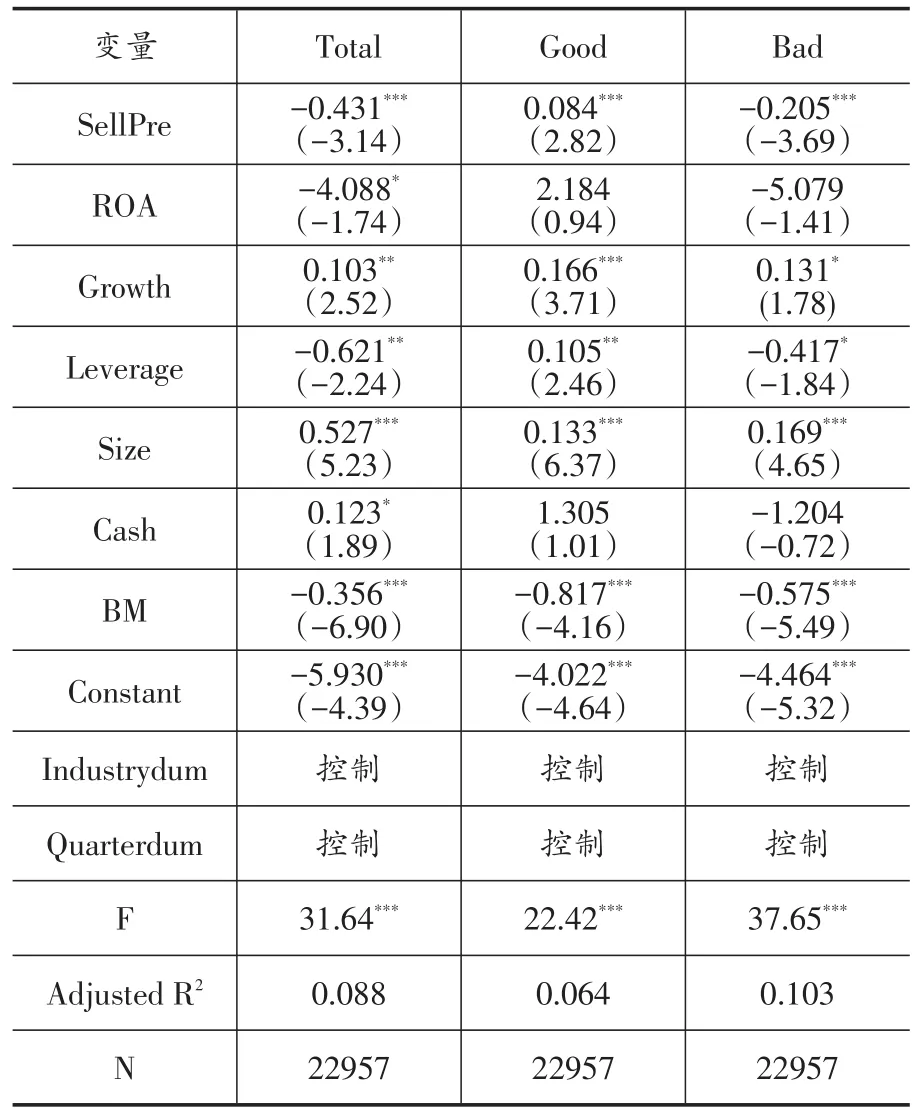

1.研究假设的检验

表3列示了模型(1)、(2)和(3)的实证检验结果。表3第2列为模型(1)的回归分析结果,基金赎回冲击SellPre的回归系数为-0.431,在1%水平上显著。表明公司季度公告总数量Total与基金赎回冲击SellPre之间存在显著的负相关关系,这说明在公司股价受基金赎回冲击而阶段性低估时,上市公司倾向于减少公告发布数量,降低信息披露的频率,研究假设1得证。表3第3列为模型(2)的回归分析结果,基金赎回冲击SellPre的回归系数为0.084,在1%水平上显著,表明季度利好公告数量Good与基金赎回冲击SellPre呈现显著的正相关关系,这意味着基金赎回冲击增大会促使上市公司加快利好信息的披露,进而支持了研究假设2。表3第4列为模型(3)的回归分析结果,基金赎回冲击SellPre的回归系数为-0.205,也在1%水平上显著,表明季度利空公告数量Bad与基金赎回冲击SellPre显著负相关,这意味着基金赎回冲击增大会促使上市公司降低季度利空公告的披露数量,研究假设得证3。

表3 模型的检验结果

2.公司特征与策略性信息披露

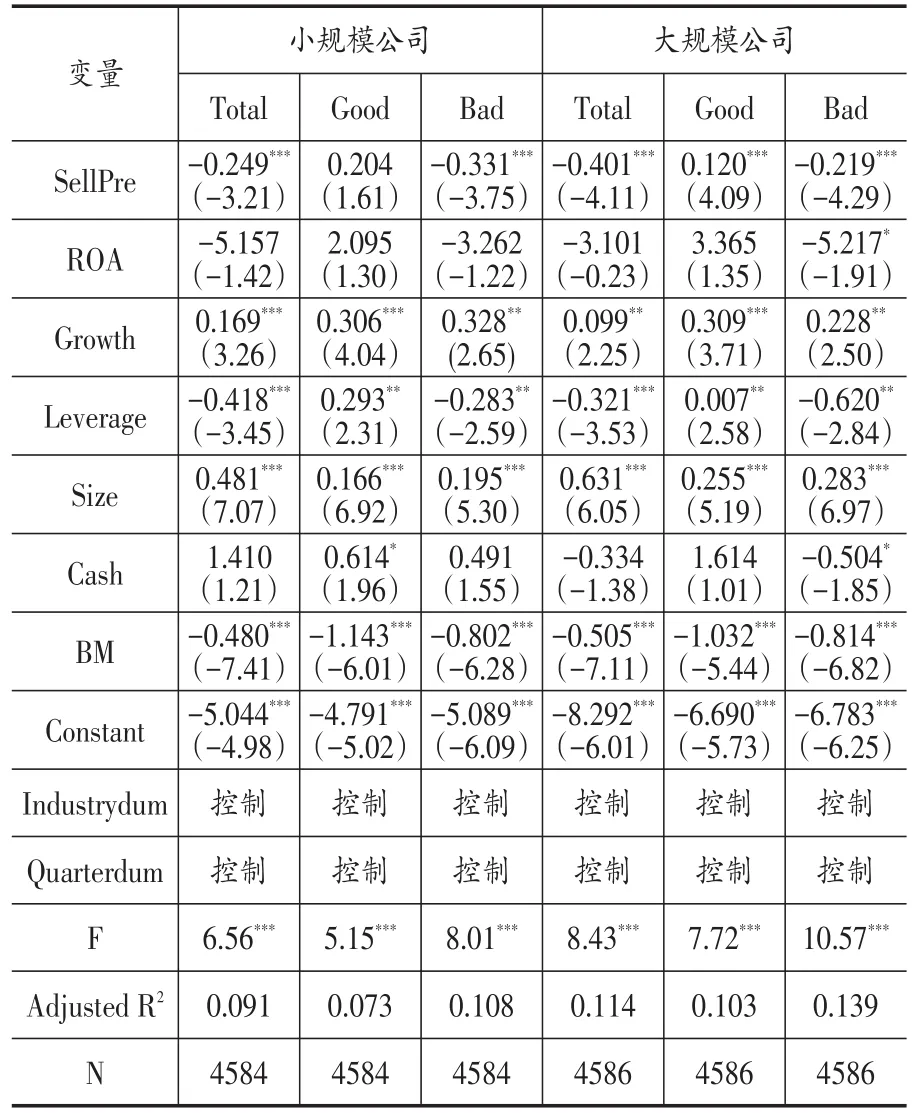

上市公司规模与公司策略性信息披露行为密切相关。本文采用分组回归的方法研究公司规模与公司策略性信息披露的关系,在每个季度将上季度公司的总资产作为公司规模划分的依据,将研究样本中的所有公司按照总资产的20%、40%、60%和80%分位点划分为5组,将总资产最高的公司组设定为大规模公司,将总资产最低的公司组设定为小规模公司,按照规模对研究样本分组后进行回归分析的结果如表4所示。对于小规模公司来说,从表4的第2、第3和第4列可见季度总公告数量Total,季度利空公告数量Bad和基金赎回冲击SellPre之间依然存在显著的负相关关系,但是季度利好公告数量Good和基金赎回冲击SellPre之间的相关关系并不显著。对于大规模公司来说,从表4的第5、第6和第7列可见分组样本的检验结果和前文总体样本的检验结果基本一致,解释变量SellPre的回归系数在1%水平上都显著,而且SellPre的回归系数的符号与前文总体样本的检验结果相一致。上述结果表明,大规模的上市公司比小规模上市公司更有可能采用策略性信息披露来应对基金赎回引起的股价负面冲击。

表4 规模分组检验结果

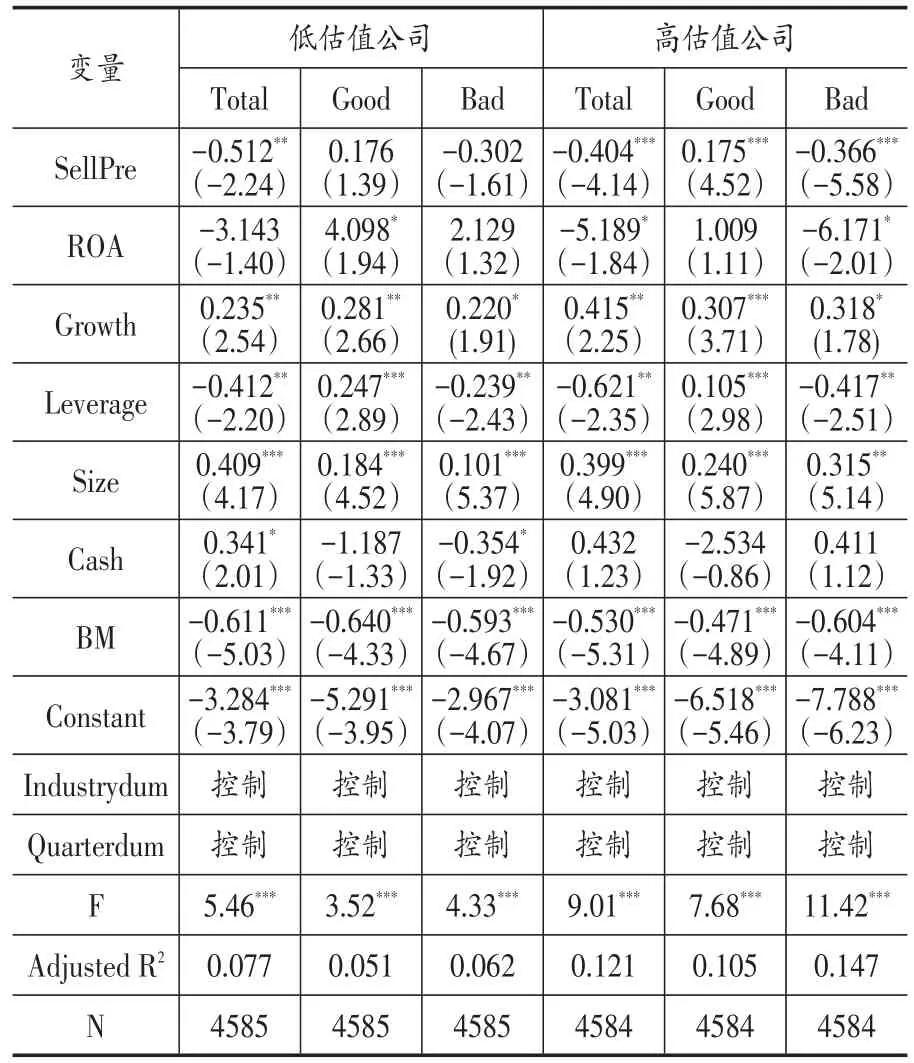

上市公司股价估值水平可能也会对公司策略性信息披露行为造成影响。本文与上文类似,在每个季度将上季度的账面市值比作为公司估值划分的依据,将研究样本中的所有公司按照账面市值比的20%、40%、60%和80%分位点划分为5组,将账面市值比最低的公司组设定为高估值公司,将账面市值比最高的公司组设定为低估值公司,按照估值对研究样本分组后进行回归分析的结果如表5所示。对于低估值的上市公司来说,表5的第2列的解释变量SellPre在1%水平上显著,但是第3列和第4列的解释变量SellPre并不显著,意味着虽然季度总公告数量Total与基金赎回冲击SellPre之间的负相关关系仍然显著,但是季度利好公告数量Good和季度利空公告数量Bad与基金赎回冲击SellPre的相关关系都不显著,表明基金赎回冲击可能并没有导致低估值的上市公司对利好公告和利空公告的披露进行调整。与之形成鲜明对比的是高估值公司,从表5的第5,第6和第7列可见解释变量SellPre都在1%水平上显著,意味着季度总公告数量Total和季度利空公告数量Bad与基金赎回冲击SellPre之间存在显著的负相关关系,而季度利好公告数量Good和基金赎回冲击SellPre则显著正相关,这表明高估值公司通过降低总公告数量和利空公告数量,增加利好公告数量来应对公募基金的赎回冲击。可见,高估值的上市公司比低估值的上市公司更有可能进行策略性信息披露,应对基金赎回引起的股价负面冲击。

表5 估值分组检验结果

3.稳健性检验

为了使本文的研究结论更加具有可信度和普适性,本文采用了两种方法进行稳健性检验①稳健性检验结果不予列示,留存备索。。

首先,由于公司策略性信息披露行为可能仅仅由公司基本面决定(Edmans等,2012),本文利用Fama-French三因子模型计算股票的季度异常收益率,并且剔除先于基金赎回冲击形成期前一季度的异常收益率为负的样本,利用剔除后的样本重新估计模型(1),模型(2)和模型(3),检验的回归结果与前文类似,同样支持了本文的三个研究假设。

其次,本文参考了Edmans等(2018)的分类方法,将公告分为“自主决定”和“非自主决定”两类,从样本中剔除“非自主决定”公告,重新计算季度公告总数量Total,季度利好公告数量Good和季度利空公告数量Bad,并重新估计模型(1),模型(2)和模型(3),从而排除了强制性披露公告对实证分析结果的干扰。其中,“非自主决定”公告包括了年报、季报、股东大会、监管部门询问、破产、退市、ST、PT等相关法律法规和公司章程明确规定的强制性披露的公告。检验的回归结果也与前文结果类似,说明本文的实证结论在排除“非自主决定”公告的影响后仍然保持了稳健性。

五、结论与启示

本文以2010~2017年我国A股上市公司和公募基金为研究样本,利用公募基金赎回作为公司股价的外生性冲击,构建季度基金赎回冲击指标,研究了上市公司在股价受到基金赎回冲击时的策略性信息披露行为。实证研究发现公募基金赎回对公司股价造成负面冲击时,公司管理层不仅会倾向于降低公告的季度总披露数量,而且会选择性地增加利好公告的季度披露数量,并减少利空公告的季度披露数量来减缓外生负面冲击带来的股价下跌压力。本文还发现大型上市公司和高估值上市公司更有可能进行策略性信息披露以维护公司股价。

本文的研究结论对金融监管部门和市场投资者具有一定的启示意义。首先,本文构建了季度基金赎回冲击指标,该指标被证明是一个良好的度量股价低估幅度的数据指标,同时利用我国市场数据对该指标进行了应用,为今后相关领域的研究提供了有益的参考。再次,本文的研究结论反映出我国上市公司管理层在当前法律法规范围内仍然存在较大的信息披露调节空间,金融监管部门有必要继续出台有针对性的制度规范和法规来限定上市公司信息披露的形式和内容,防范和遏制管理层对上市公司信息披露的扭曲。最后,市场投资者也需要识别出上市公司信息披露的策略性特征,将管理层策略性信息披露行为纳入投资研究的分析框架,从而更客观准确地根据公司信息披露内容评估公司的发展前景并做出合理的投资决策。

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年12期)2016-10-13

中学课程辅导·教师通讯(2016年11期)2016-07-14

学周刊·下旬刊(2016年4期)2016-03-21