融资融券制度对股价波动的影响

——基于双重差分模型的研究

2019-11-12 08:05盛积良汪宇晴

金融与经济 2019年10期

■盛积良,汪宇晴

本文基于融资融券制度分布扩容的准自然实验,运用双重差分模型从四个观测区间研究融资融券制度对股价波动的影响。研究发现:融资融券制度开通的前期对股价波动的影响不明显,随着标的股票的扩容其平抑股价波动的作用逐渐增大;融资融券制度能够通过提升信息传递速度降低股价波动,其中融资交易的杠杆效应提升了正面信息的传递速度,进而平抑股价波动;而融券交易平抑股价波动的效果并不显著,这意味着应增加融券券源,减少融资交易和融券交易的失衡,并扩大标的股票的范围。考虑到标的股票涉及多个行业,本文进一步探究其对股价波动的影响是否存在着行业差异,发现融资融券制度降低股价波动集中在制造业行业。

一、问题的提出

2010年3月31日,融资融券制度的引入打破了我国长期缺乏做空机制的局面,这一金融创新导致融资融券交易总额在2015年股灾前总体呈现上升趋势,直至2015年6月,股市出现剧烈下跌,融资融券交易总额才迅速减少。2015年的股灾虽然被认为是场外配资造成的,但同时也引发了学术界对融资融券制度的讨论:融资融券制度是否加剧了证券市场的不稳定?融资融券制度是改善证券市场资源配置效率的一项重要制度,它采取了逐步扩容的方式,同时推出了融资交易和融券交易,但是二者的交易规模不平衡,2010~2016年的融券交易余额占融资融券交易余额的比例不足1%,其卖空作用恐怕难以发挥。那么融资交易是否在融资融券制度对股价波动的影响上占据主导地位呢?此外,根据CSMAR数据库统计,2016年底融资融券总标的股票中,依照2012版证监会行业的划分,融资融券标的股票范围包含17大行业,制造业的股票有499只,占总标的股票的50%以上,房地产业的股票63只,占总标的股票的7%左右,其数量位居标的股票的第二。可见,融资融券标的股票大多属于制造业。那么,融资融券制度对股价波动的影响是否存在行业差异?

从理论研究看,国外学者最早从卖空约束的角度研究融资融券交易对证券市场的影响。Anufriev&Tuinstra(2013)发现存在卖空约束的市场,负面信息会随着时间的推移不断积累,在市场大跌时释放,易造成股价崩盘的发生,引起股价波动的增加。Althen et al.(1998)则认为投资者在允许卖空的市场容易产生羊群效应,引发股价崩盘的发生,从而加剧股价波动,Chang et al.(2007)的研究得出了类似的结论。国内学者关于融资融券制度对股价波动的影响也存在争议,其观点可分为三类:

一是融资融券制度能够抑制股价波动。杨嵩和何毛毛(2018)基于Sharp断点回归和事件分析法发现融资融券制度的渐进式扩容长期来看能够降低股价波动,但是随着扩容的逐步进行,融资融券制度对股价波动的影响会逐步减弱。李锋森(2017)基于双重差分模型发现随着标的股票的扩容,融资融券制度降低股价波动的作用会逐步增强。袁军(2018)基于事件研究法发现在股市出现异常波动的情况下,融资融券制度反而有利于稳定市场。

二是融资融券制度会加剧股价波动。张红伟等(2016)基于TGARCH模型发现融资融券制度容易导致投机过度,加剧股价波动。王雨和粟勤(2017)运用面板模型进行研究,发现融资增加了股价波动,而融券对股价波动的影响不显著,融资融券制度整体上表现为增加了股价波动。虞一青等(2016)的研究表明融券交易能降低股价波动,但是融资融券的失衡导致投资者的套利不对称,卖空成本增加,从而引起股价波动的增加。

三是融资融券制度对股价波动的影响不明确。徐雪和马润平(2018)基于房地产行业和家电行业研究发现融资融券制度不能显著降低股价波动。谢婼青和朱平芳(2019)基于固定效应面板模型发现融资融券制度对我国股市的作用处在不稳定的状态,在大部分阶段,融资和融券都能加剧股市波动,但在某一特定阶段,融资会减弱市场波动。

本文认为融资融券制度有助于引导股价趋于稳定价值。从融资交易的角度看,当市场股价虚高时,诱使买空交易者卖出证券平仓,增加市场供给,从而抑制股价上涨;当股价下跌时,买空交易者买入证券,增加市场需求,从而抑制股价下跌。从融券交易的角度看,当市场股价虚高时,敏感的投资者通过融券卖空,增加供给量,从而抑制股价继续上涨;当股价下跌时,先前的卖空交易者,买入股票归还融券债务,减少供给,从而抑制股价的继续下跌(徐雪和马润平,2018)。基于以上机制,提出假设如下:

H1:融资融券制度能够引起股价波动的降低。

在一定的信息量范围内,信息进入股价的速度越快,股价的波动越小(Dasgupta et al,2010)。融资融券制度提高了套利者去搜集信息进行套利交易的动机,从而使得更多的私人信息进入股价,进而降低股价波动。基于上述理论,提出假设如下:

H2:融资融券制度通过提升信息传递速度降低股价波动。

二、研究设计

(一)模型设计

为检验假设H1,本文参考Bertrand&Mullainathan(2003)的做法,构建固定效应的双重差分模型如下:

式(1)下标i代表公司,下标m代表月份。Voli,m表示股价波动,以日收益率的月度标准差衡量股价波动。εi,m表示回归残差,ui、vm分别表示控制公司效应和月度效应。Margini,m为虚拟变量,若m期为融资融券标的股票,其值为 1,否则为0。Controlsi,m为控制变量。若回归系数β1小于0,说明融资融券制度能够降低股价波动,若β1大于0,说明融资融券制度会增加股价波动。

为检验假设H2,本文以月度的日均融资融券交易量与日均流通市值比表示信息传递速度。借鉴肖浩和孔爱国(2014)的做法,本文设定如式(2)的模型:

首先,计算实验组每个公司信息传递速度的中位数Medi,然后,计算实验组所有公司的信息传速度的中位数MED,比较Medi和MED的大小,当Medi>MED 时,Fi,m=1,Si,m=0。当 Medi<MED 时,Fi,m=0,Si,m=1。Voli,m、Margini,m和 Controlsi,m等变量的含义同式(1)。为进一步区分融资和融券的影响,本文以月度的日均融资交易量与日均流通市值比表示正面信息传递速度,以月度的日均融券交易量与日均流通市值比表示负面信息传递速度。式(2)的回归系数β1反映融资融券制度在信息传递速度快的标的股票中对股价波动的影响,β2反映融资融券制度在信息传递速度慢的标的股票中对股价波动的影响。

(二)控制变量的选取

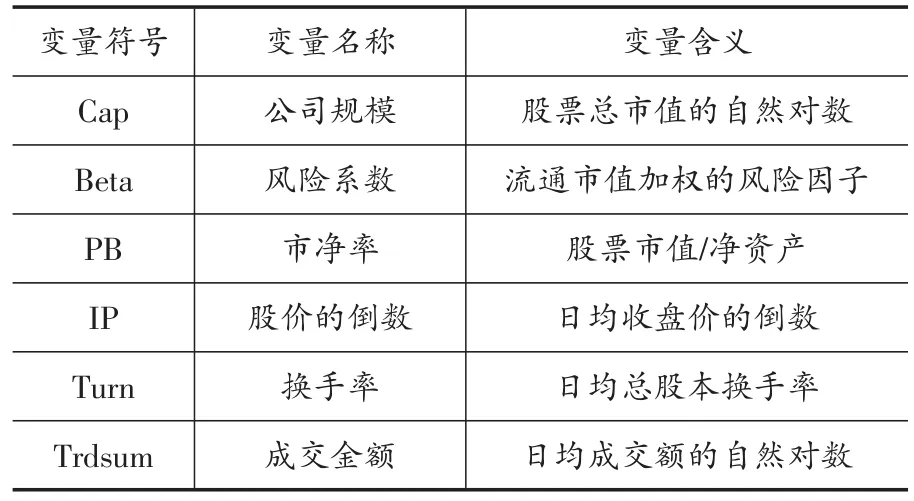

参考李锋森(2017)的做法,本文的控制变量Controlsi,m包括公司规模、风险系数、市净率、股价的倒数、换手率、成交金额。控制变量如表1所示。

表1 控制变量

三、实证分析

(一)数据来源与样本选择

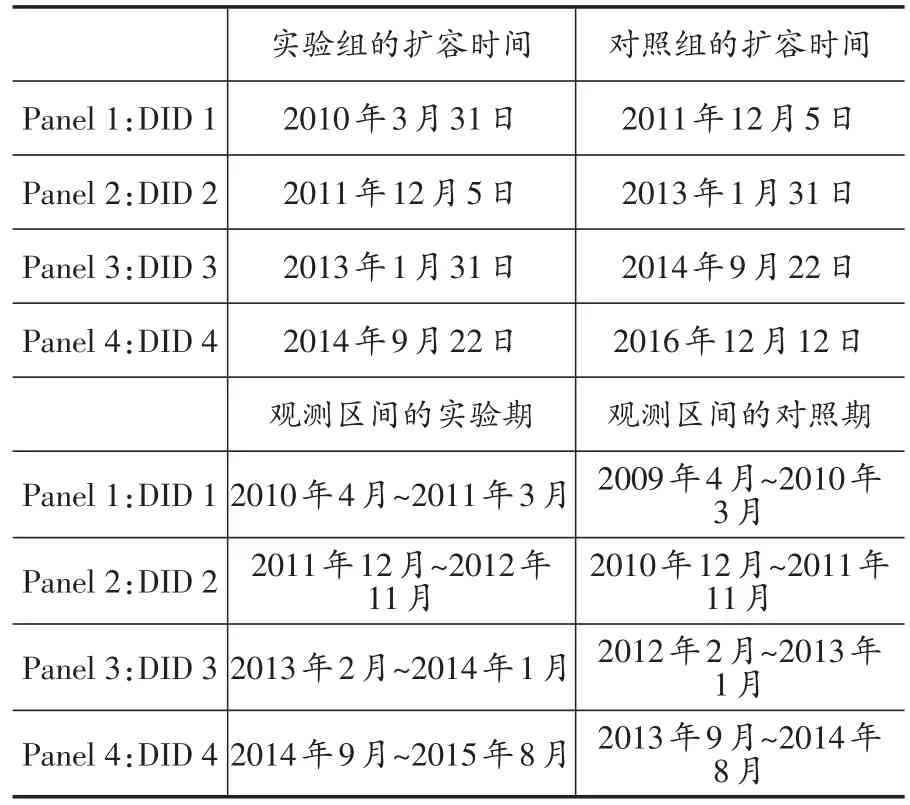

本文的行业信息来自CSMAR数据库,其余数据来自锐思数据库。本文研究的数据期间为2009年4月~2016年12月①2017年以后,融资融券标的股票数目甚少,继续采用本文的研究思路,实验组数目和对照组数目将屈指可数,所以研究区间在2017年之前,即2009年4月~2016年12月。,涵盖2015年股灾发生的时间,总体上包含熊市,牛市和波动平稳时期。本文将研究期间分成了四个观测区间进行研究,分别进行四次双重差分,实验组和对照组分别从本次扩容和下次扩容的融资融券标的股票中筛选。2013年进行了两次扩容,间隔时间短,而本文各个双重差分模型研究的时间为前后各1年,故本文的第三个观测区间的实验组和对照组分别从2013年1月31日扩容的标的股票、2014年9月22日扩容的标的股票中筛选。参考虞一青等(2016)的做法,剔除金融行业、ST股、观测期被调入调出及数据不全的股票。四个观测区间的实验组和对照组的信息如表2所示。

表2 实验组和对照组的信息

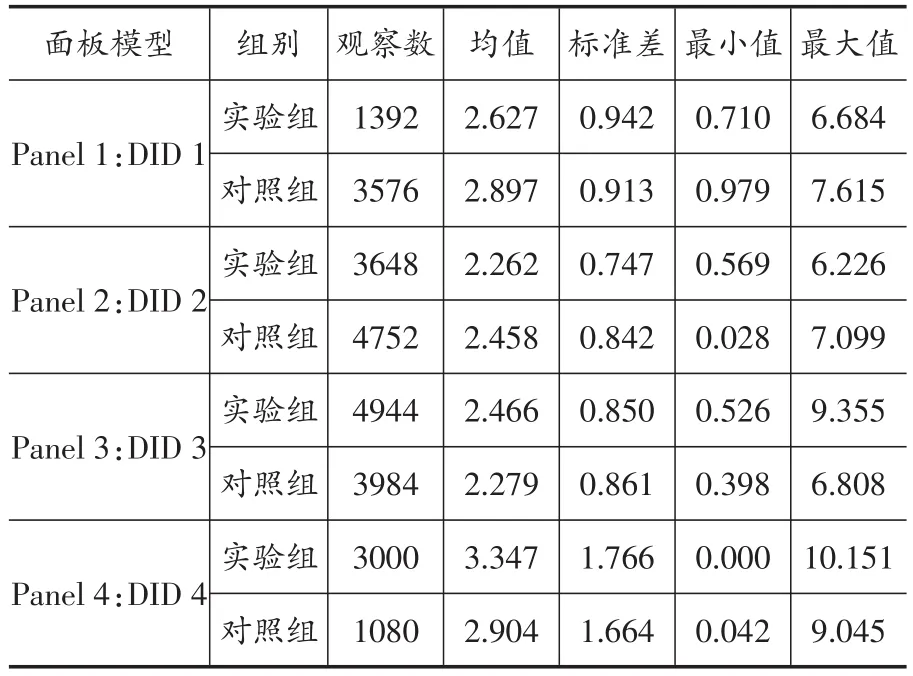

(二)描述性统计

股价波动的描述性统计如表3所示。实验组和对照组的样本比例在四个面板模型中大致为:1∶2.57,1∶1.30,1∶0.81,1∶0.36,这与四次扩容规模的比例大约相同。各观测区间的实验组和对照组的股价波动的标准差比较接近,Panel 1和Panel 4的实验组的波动性标准差大于对照组,Panel 2和Panel 3的实验组的波动性标准差小于对照组。

表3 股价波动的描述性统计

(三)融资融券制度与股价波动

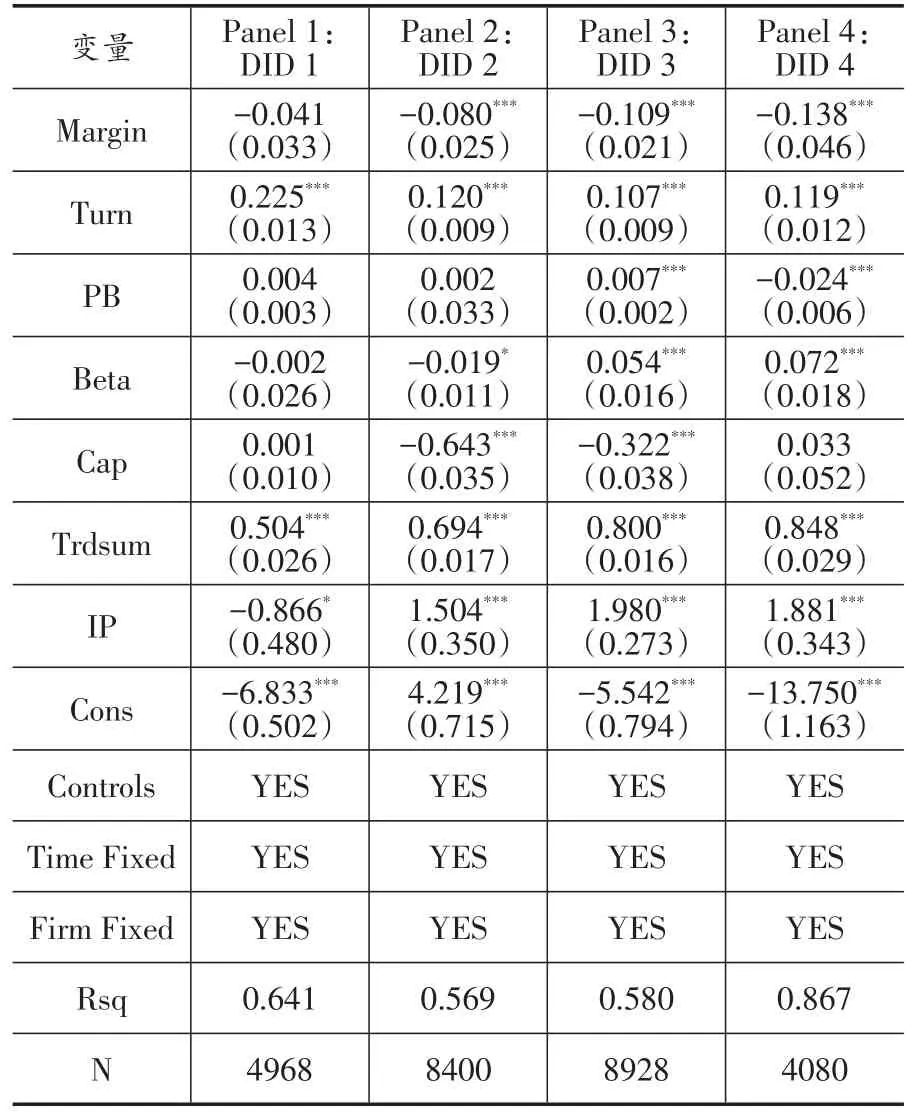

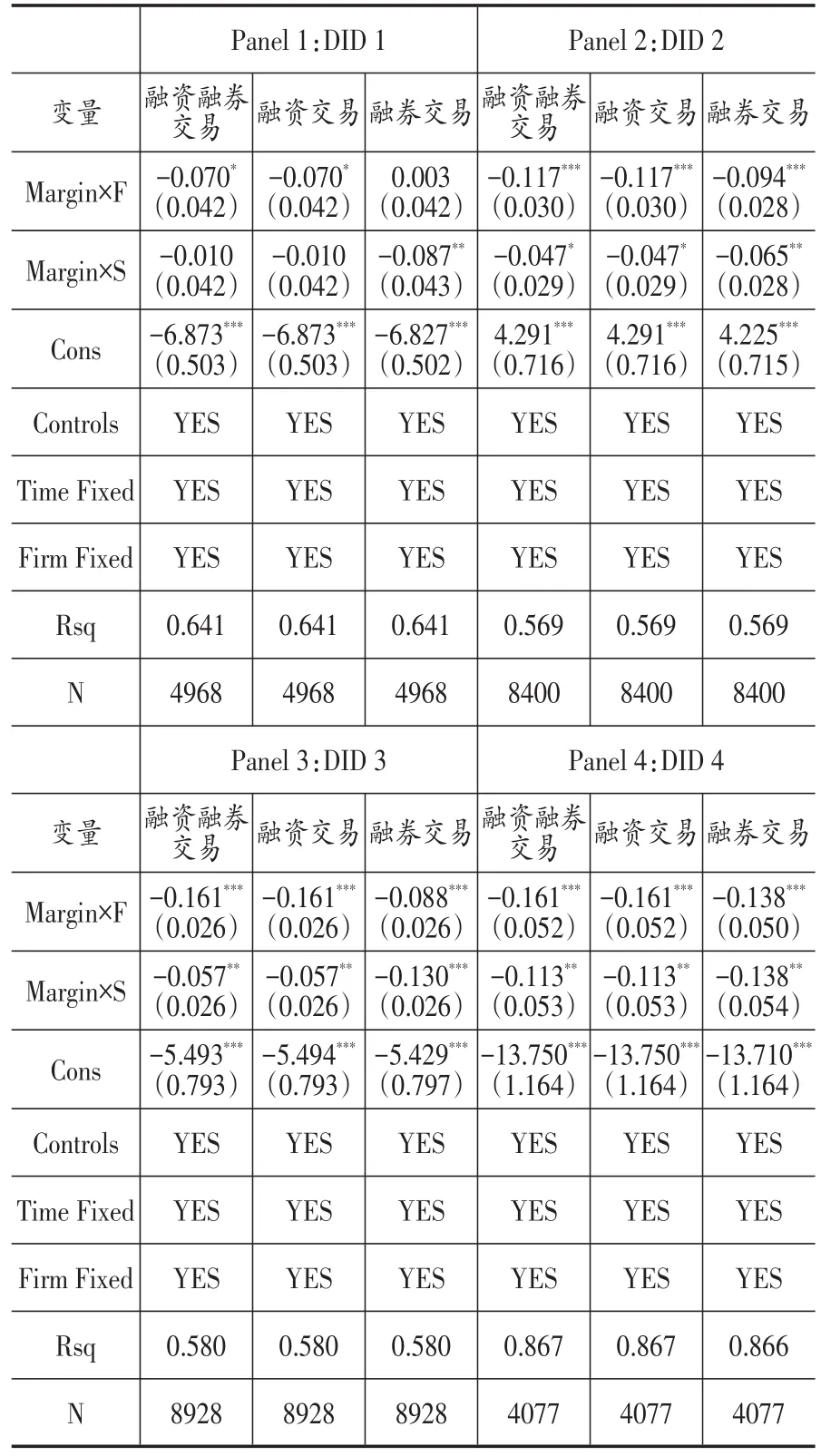

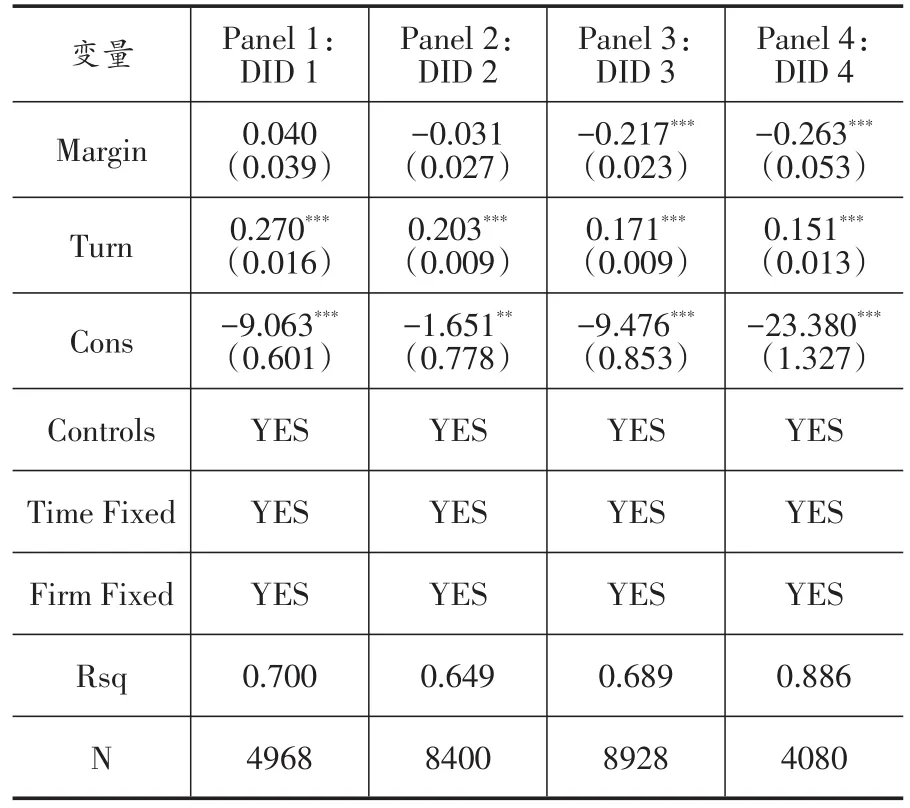

基于融资融券制度分布扩容的特点,本文研究四个观测区间的融资融券制度对股价波动的影响,实证结果如表4所示。由表4可观察到,在Panel 1的回归结果中,Margin系数不显著为负,说明在第一个观测区间内,股价波动的变化不明显。Panel 2、Panel 3和Panel 4的回归结果中,Margin的系数均在1%的显著性水平上为负,这说明对于后三次的观测区间,融资融券制度能够起到降低股价波动的作用。Panel 2的回归结果中,Margin系数的绝对值较小,而Panel 4涵盖了股市剧烈波动期,Margin系数的绝对值最大,说明随着融资融券标的个股的扩容,融资融券制度降低股价波动的作用逐步增大,这与李锋森(2017)的结论类似。此外,本文发现融资融券制度在实施的初期对股价波动的影响不显著。理论上,融资融券制度能够通过买空和卖空交易调节证券市场的需求和供给,减少股价波动,从而起到稳定股价的作用。实证得出的结果大体上与理论相符,基本验证了假设H1。在四个观测区间的回归结果中,换手率、成交金额与股价波动显著正相关,这主要在于换手率与成交金额越大,市场上关注的投资者也越多,同时市场上的投机性较强,易造成股价波动的增加。

表4 融资融券制度与股价波动

(四)融资融券制度、信息传递速度与股价波动

为检验融资融券制度是否通过提高信息传递速度的途径降低股价波动,本文分别研究四个观测区间的信息传递速度、融资融券制度与股价波动的关系,检验的结果如表5所示。

由表5可知,Panel 1的融资融券交易的信息传递速度快的标的股票中,股价波动降低的幅度小,显著性也较低,信息传递速度慢的标的股票中,股价波动没有显著降低,这进一步说明了在融资融券制度开通的初期,信息传入股价的速度较慢,这一制度对股价波动的影响不显著。Panel 2的融资融券交易的信息传递速度快的标的股票中,股价波动显著降低了,而在信息传递速度慢的标的股票中,Margin×S系数为负,但是显著性水平较低,仅为10%。Panel 3和Panel 4的融资融券交易信息传递速度快的标的股票和信息传递速度慢的标的股票中,股价波动均显著降低了,Margin×F系数比Margin×S系数的绝对值更大。实证结果说明随着扩容的进行,融资融券制度显著降低了股价波动,并且可通过提升信息传递速度的途径实现,验证了假设H2。

表5 融资融券制度、信息传递速度与股价波动

本文以月度的日均融资交易量与日均流通市值比表示正面信息传递速度,以月度的日均融券交易量与日均流通市值比表示负面信息传递速度,进一步探究正面信息传递速度和负面信息传递速度对股价波动的影响。实证结果显示在各个观测区间上,融资交易的正面信息传递速度对股价波动的影响与融资融券交易的信息传递速度对股价波动的影响几乎一致,而在融券交易的负面信息传递速度快和慢两类标的股票中,融资融券制度对股价波动的影响相差不大:Panel 1和Panel 3的负面信息传递速度慢的标的股票中,股价波动降低的程度更大;Panel 2的负面信息传递速度快的标的股票中,股价波动降低的程度更大;Panel 4的负面信息传递速度快和慢的标的股票,其股价波动降低的程度几乎一样,说明在降低股价波动的作用上,融资占主导地位,融券几乎不起作用。融资降低股价波动显著,而融券对股价波动的影响不显著的原因可能在于融券交易规模相比融资交易显得微乎其微。

(五)融资融券制度与行业差异

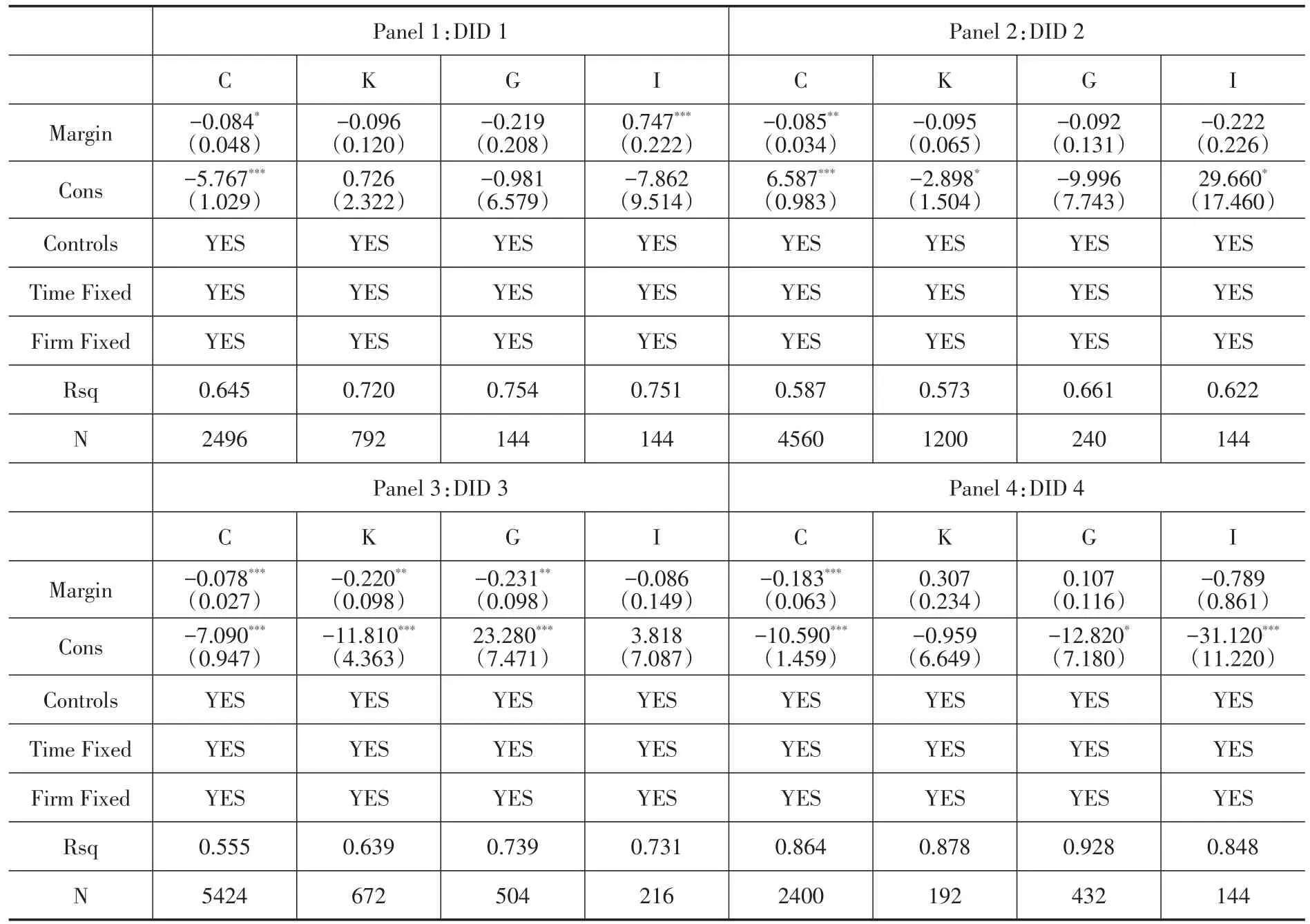

考虑到融资融券制度对股价波动的影响可能存在行业差异,同时为了更加全面的探究这一制度对股价波动的影响,本文根据2012版证监会行业分类进一步探究融资融券制度在不同的行业中对股价波动的影响,从研究样本中筛选出融资融券标的股票的公司数目较多的制造业,房地产业,交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,分别用行业代码C、K、G、I表示。融资融券制度在四个观测区间的四种行业中对股价波动的影响的实证结果如表6所示。

由表6可知,在制造业样本中,Panel 1中的Margin系数为负,但显著性水平较低,可能的原因是融资融券制度实施的初期,其在制造业中平抑股价波动的作用有限。Panel 2的Margin系数在5%的显著性水平上为负,Panel 3和Panel 4的Margin系数均在1%的显著性水平上为负,说明随着标的个股的扩容,融资融券制度降低股价波动的作用增强了。在房地产行业及交通、仓储和邮政业的样本中,Panel 1、Panel 2、Panel 4的Margin系数不显著,在Panel 3中虽然表现为降低股价波动,但是Margin系数显著性水平为5%并不高,整体上说明了融资融券制度在这两大行业中降低股价波动的作用不太明显。在信息传输、软件和信息技术服务业中,Panel 2、Panel 3、panel 4的Margin系数不显著,Panel 1的Margin系数显著为正,表现为增加股价波动,这大体上说明了融资融券制度在这一行业中降低股价波动的作用不显著。

综上,融资融券制度降低标的股票的股价波动集中在制造业行业,在其他三大行业中,其降低股价波动的作用不明显,可能的原因是制造业以外行业的融资融券标的范围较窄,影响其平抑股价波动作用的发挥。

表6 融资融券制度与行业差异

四、稳健性检验

(一)股价波动的变量替换

本文使用月度的日均股价振幅代替日收益率的月度标准差衡量股价波动,检验研究结论是否依然成立。具体的计算公式如式(3):

其中,swpi,m表示个股i在第m月的日均股价振幅,T 为月交易天数,Hi,t表示个股每日最高价,Li,t表示个股每日最低价,clpri,t-1表示前一个交易日的个股收盘价。

表7 股价波动的变量替换——以股价振幅衡量股价波动

结果显示,Panel 1的回归结果中,Margin的系数不显著为正,说明融资融券制度刚实施的一年内,不能发挥降低股价波动的作用。Panel 2的Margin系数不显著为负,说明融资融券制度在这一观测区间上可能起到了降低股价波动的作用。Panel 3和Panel 4的Margin系数均在1%的显著性水平上为负,说明融资融券制度在这两个观测区间上起到了降低股价波动的作用。其结论与先前使用日收益率的月度标准差作为股价波动的代理变量时的实证结论基本一致,通过了检验。

(二)融资融券制度的虚拟实验

参考肖浩和孔爱国(2014)的方法,保持实验组和对照组不变,人为设置实验时间。本文的回归结果中,融资融券制度在第一个观测区间降低股价波动的作用不显著,其在第二个至第四个观测区间降低股价波动的作用显著,所以从第二个观测区间开始,将时间窗口分别向前调整12个月。检验结果发现融资融券制度的实施降低了股价波动。

(三)控制股指期货的影响

为控制股指期货的影响,本文将研究样本以融资融券标的股票是否是沪深300成分股的股票分为沪深300成分股组和非沪深300成分股组,探究融资融券制度在各观测区间的不同分组中对股价波动的影响,实证检验的结果发现:Panel 1的沪深300成分股组和非沪深300成分股组中,股价波动的降低均不显著。说明融资融券业务开通的初期,没有发挥好降低股价波动的作用。Panel 2的沪深300成分股组中,融资融券制度降低股价波动的作用不显著,其在非沪深300成分股组中降低股价波动的作用显著。Panel 3和Panel 4的沪深300成分股组和非沪深300成分股组中,股价波动均显著降低了,但是沪深300成分股的降低的程度更大,可能是在这两个观测时期,融资融券制度和股指期货政策均起到了降低股价波动的作用。Panel 2、Panel 3和Panel 4的非沪深300成分股组中,股价波动均在1%的显著性水平上降低了,整体上说明了在控制了股指期货的影响后,融资融券制度能够降低股价波动。

五、结论及政策建议

本文使用双重差分模型将研究样本分为四个观测区间,探究融资融券制度和股价波动的关系。结果发现在第一个观测区,即融资融券制度刚实施的一年内,对股价波动无显著的影响。原因可能有两点:一是制度实施的最初一年内,融资融券标的股票数量少,首次标的股票不足百只,融资融券交易总额也较少,影响其效果的发挥;二是一项制度出台后,需要一定的反应时间才能显现出效果。从第二个观测区间开始,融资融券制度降低股价波动的效果变得明显,第四个观测区间涵盖股价剧烈波动期,股价波动降低的程度最大,说明随着标的个股的扩容,融资融券制度降低股价波动的作用逐步增强。研究还发现我国的融资融券交易提升了投资者的信息传递到股价的速度,进而有助于降低股价波动,主要是由融资交易提升正面信息传递速度引起的,而融券交易几乎没有发挥作用。考虑到融资融券的标的股票范围包含多种行业,本文进一步探究融资融券制度对股价波动的影响在不同行业中的差异,研究发现在制造业的标的股票中,股价波动显著降低了,而在制造业以外的其他三大行业中,股价波动的变化并不显著。

从本文结论可得出如下启示:第一,随着标的个股的扩容,融资融券制度对股价波动的降低作用越发明显,说明了融资融券制度在整体上能够降低股价波动。因此,证监会应继续扩大融资融券标的股票的范围,减少其交易成本,激励更多的投资者挖掘市场信息,进而发挥市场参与者对公司外部治理的作用;第二,融资融券制度在中国市场上存在严重的非对称性,融资交易规模很大,而融券交易规模很小,其对证券市场的影响微乎其微,故而证监会应该降低融资和融券的失衡,尽可能发挥融券的卖空作用;第三,制造业以外的融资融券标的股票较少,融资融券制度降低股价波动集中在制造业,证监会应进一步扩充融资融券标的股票在其他行业中的数目;第四,融资融券制度在2014~2015年的股市剧烈波动期没有增加股价波动,反而发挥了降低股价波动的作用,这表明融资融券制度并不是引起2015年股灾的原因;第五,在扩大标的股票范围的同时,证监会应鼓励提供更多的金融工具,增加投资者套利和风险对冲的途径。金融工具的推出不可盲目大意,要充分考虑市场环境,在防范金融风险上,应建立多方位的风险监测体制,以避免证券市场的波动。

猜你喜欢

今日农业(2021年5期)2021-05-22

证券市场红周刊(2019年37期)2019-10-09

小资CHIC!ELEGANCE(2018年24期)2018-08-13

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14