消费者金融素养研究综述

2019-11-12 08:05苏日乐

金融与经济 2019年10期

■胡 振,苏日乐

基于已有的金融素养研究成果,本文从金融素养的定义、测度、影响因素等方面进行详细的文献梳理,着重阐述金融素养对金融行为影响的研究进展,最后提出改善居民金融素养的建议和进一步的研究方向。

为提升国民金融素养水平,中国政府做了一系列工作。中国人民银行在2012年成立金融消费者权益保护局,并先后于2013年、2015和2017年开展三轮全国范围的消费者金融素养试点调查。2016年1月正式建立消费者金融素养问卷调查制度,截至2019年已发布两轮《消费者金融素养调查简要报告》。从理论上看,金融素养研究始于Noctor等1992年提出的金融素养概念,自Jump$tart(2002)公布的一项关于学生群体金融素养调查后,金融素养问题引起了广泛关注。

本研究从四个方面对相关研究进行梳理:金融素养定义与测度、金融素养与经济金融行为的关系及内生性、金融素养的影响因素以及如何提升消费者金融素养。

一、金融素养定义与测度

(一)金融素养的定义

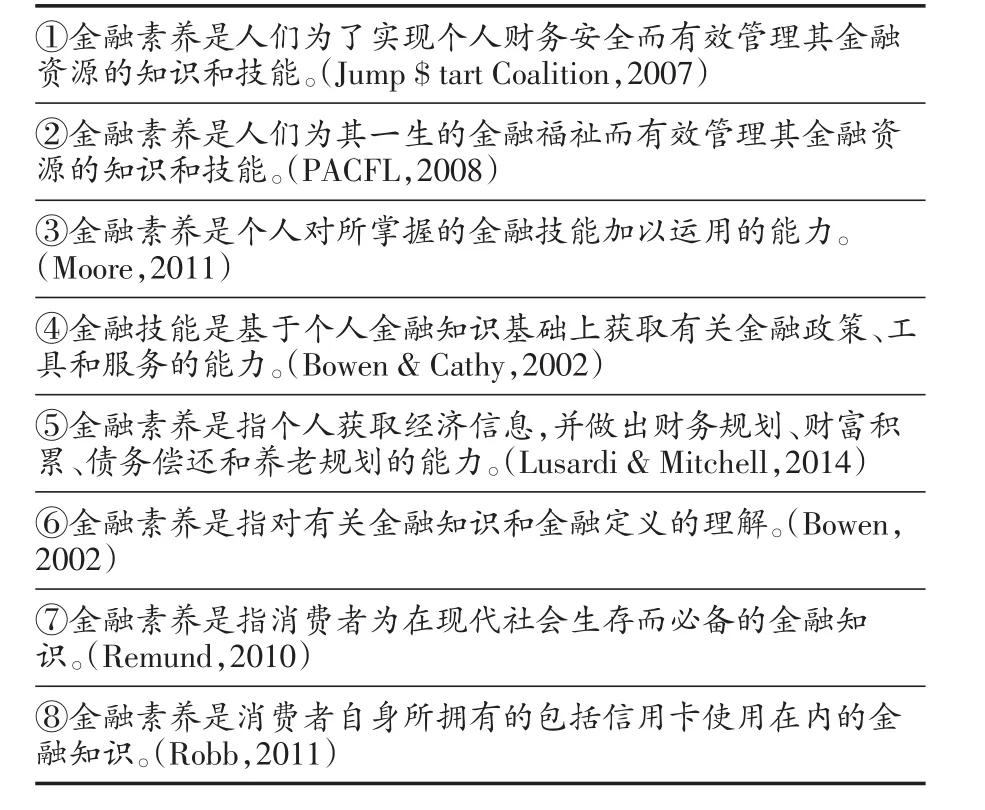

文献梳理发现,金融素养尚未形成一个统一的权威定义,但核心要义是个体的金融知识和技能。已有定义大致归纳为三类,第一类侧重个体掌握的金融知识(Financial Knowledge)(⑥、⑦、⑧),第二类侧重金融技能(Financial Capability)(③、④、⑤),第三类将前两类融合起来(①、②)。具体见表1。

表1 金融素养的定义

(二)金融素养的测度

在金融素养的测度上,也未形成一个标准化的金融素养测度体系,已有测度方法可归纳为三种:

1.主观金融素养测度

从受访者主观方面的金融知识和技能角度进行测度,即金融素养水平的自我评价,代表性研究如 Lusardi&Mitchell(2014)、Jappelli&Padula(2015)等。

2.客观金融素养测度

用客观金融知识指标测度消费者金融素养水平。典型代表是Lusardi&Mitchell(2008),作者设计了利率、通货膨胀、投资组合风险分散三个问题,该测度体系表现出较好的信度和效度,被广泛采用。Lusardi&Mitchell(2014)进一步新增资产定价和抵押贷款知识项目,实现了多维度测度消费者的客观金融素养。随后,Klapper et al.(2015)提出一套金融素养测度的改进方案,增加了受访者计算能力指标。

3.主客观金融素养测度相结合

第三类方法是将主观和客观金融素养测度指标结合起来,很好的结合前两种测度方法的优点,代表性研究参见胡振和臧日宏(2017)、吴锟和吴卫星(2017)。

(三)金融素养替代指标的研究

有学者认为精确测度金融素养存在很大难度,进而提出通过更具综合性的替代指标进行表征。具体的替代指标包括:收入和财富(Dhar&Zhu,2006)、教育程度(Christiansen et al.,2008)、专业地位(Calvet et al.,2009)、智商(IQ)(Grinblatt et al.,2012)。另有学者将消费者金融行为的结果作为金融素养的替代变量,例如股票投资组合风险分散化程度(Goetzmann&Kumar,2008)。

二、金融素养对金融行为的影响

(一)金融素养对储蓄行为和退休规划的影响

研究表明,金融素养能显著增加消费者提前制定储蓄规划的概率(Behrman et al.,2012),提高个体预防性储蓄比例(Anderson et al.,2017)。Lusardi&Mitchell(2006)利用美国消费者数据分析发现,金融素养可以提高消费者制定退休规划的动机。基于法国、加拿大、欧盟成员国消费者数据的研究也证实了上述结论(Arrondel et al.,2013;Boisclair et al.,2015,Kalmi&Ruuskanen,2017)。

(二)金融素养对投资行为的影响

从投资动机看,金融素养与消费者投资概率正相关(Bönte&Filipiak,2012),与股票市场参与可能性正相关(Rooij et al.,2011),并能显著提高基金市场参与概率(Yoong,2011),降低衍生品市场的进入壁垒(Hsiao&Tsai,2018)。也有学者发现金融素养水平越高,投资决策失误的概率越低(Bucher-Koenen&Ziegelmeyer,2014)。从投资绩效看,金融素养能显著提升个体投资效率(Calvet et al.,2009)。基于荷兰数据的研究显示,金融素养水平低于均值且仅仅依赖自主做出投资决策的群体,较其他群体的投资收益率低0.5%(Gaudecker&Von,2015)。对金融危机期间家庭的调查发现,金融素养水平低的家庭更倾向于出售减值的资产,造成损失永久化,因而投资者长期投资回报率受金融素养水平的影响较大(Bucher-Koenen&Ziegelmeyer,2014)。

(三)金融素养对融资行为的影响

在融资途径方面,金融素养水平越高,投资者融资决策失误的发生概率越低。为准确衡量两者之间关系,Lusardi&Tufano(2009)提出了“债务素养”概念,并证实债务素养会显著降低消费者使用高成本借贷的概率;Chatterjee(2013)发现金融素养水平低的群体使用高成本借贷方式的可能性更高。在融资成本方面,高金融素养水平能避免过度负债(Sevim,2012),低金融素养水平个体的信用卡和房屋抵押贷款的融资成本是高金融素养者的2倍(Huston,2012),并且低金融素养水平个体有效使用信用卡的可能性明显低于较高者,更容易出现偿还最低还款额、逾期还款等高成本行为(Allgood&Walstad,2013)。

此外,金融素养会显著影响消费者现金流量、信用管理等日常财务管理行为(Hilgert et al.,2003),也会对消费者养老金再投资(Banks et al.,2015)、金融纠纷发生概率(Shen et al.,2016),以及家庭参与创业活动积极性(尹志超,2015)等其他经济行为产生影响。

三、金融素养的影响因素

(一)人口社会学因素

1.年龄

年龄对消费者金融素养水平的影响呈驼峰状分布(Arrondel et al.,2013;Boisclair et al.,2014)。即认为青年人因其接受金融知识较少,金融素养相对较低,因而包括学生在内的青年人群是各国金融教育的重点人群。老年人的实际金融素养水平也很低。可能的原因是,随着年龄的增长,老年人认知能力逐渐下降,其金融素养水平也可能随之逐渐降低。如Bucher-Koenen&Lusardi(2011)基于德国的研究证实,老年群体的金融素养水平较低。Finke et al.(2016)进一步发现,60岁以上的群体金融素养水平与年龄呈反向线性关系。

然而,中国人民银行发布的《2019消费者金融素养调查简要报告》显示,中国居民消费者金融素养水平与年龄呈正相关,在40~49岁阶段金融素养水平提升最快,之后随着年龄上涨提升速度放缓,但依然保持正向关系,与已有文献研究结论存在一定差异,但具体原因尚未有解释。

2.性别

总体看,金融素养水平存在性别差异,但在其具体表现及原因方面观点不一。大部分研究认为男性金融素养水平高于女性。Hsu(2011)认为家庭中,劳动力专业化导致已婚女性仅在晚年才有更多提升金融素养的机会,然而这种结论无法解释高中和大学生群体中的性别差异。也有学者认为,这种差异主要是不同性别受访者对金融素养调查问题的兴趣不同所导致(Brown&Graf,2013)。

3.教育

大量研究发现教育对金融素养水平具有重要影响,两者存在正相关关系。如Bucher-Koenen&Ziegelmeyer(2014)发现,受教育水平和个体金融素养水平严格正相关。这一结论在发展中国家也同样得到证实,比如印度(Bharucha,2017)。同时,Lusardi et al.(2010)发现受访者的金融素养水平与其父母受教育程度,特别是母亲的教育水平,显著正相关。因此,金融素养水平并不完全取决于自身受教育水平,在相当程度上也受父母教育程度影响,经由日常交流直接或间接影响孩子金融素养水平。

4.职业

职业和消费者金融素养存在密切关系。直观上,职业不同必然会造成金融素养水平的差距,日常的存贷款和缴税等行为也能增加金融知识。Bucher-Koenen&Ziegelmeyer(2014)研究发现,自营职业者金融素养水平相对较高,且当消费者处于全职工作和退休状态时,有利于提升金融素养水平,务农则会产生反向影响。

(二)经济因素

收入、房产等经济因素和消费者金融素养存在密切关系。研究表明,个体收入水平越高,其金融素养也越高(Lusardi&Mitchell,2011;Klapper&Panos,2011)。因为随着个体收入和财富的增加,接触理财产品的机会逐渐增多,金融知识和理财技能逐步提升,进而提升了金融素养水平。而收入结构对金融素养的影响存在异质性,如工资性收入、转移性收入以及财产性收入对金融素养产生的影响存在差异。

除人口社会学因素和经济因素外,学者们认为,家庭和学校(Grohmann et al.,2015)、地域因素(Klapper&Panos,2011)、种族、国籍和宗教信仰等也和消费者金融素养存在相关性。

四、如何提升消费者金融素养

大量研究表明,提升消费者金融素养水平,可以降低其金融决策失误概率,进而增加个体金融财富规模,提升其金融福利。消费者金融素养的提升可以从以下几个方面展开:

(一)开展针对性的金融教育项目

针对不同的目标人群,开展针对性金融教育。研究表明,青少年群体金融素养水平总体上较低,中小学生时期是金融教育的启蒙阶段。推进金融教育进校园、进课堂,在更大层面上覆盖所有在校学生,让其在较长的一段时间内系统学习金融知识。针对大学生群体,可增加金融教育通识课。针对农村居民以及老年群体,需要采用灵活多样的金融教育形式,如金融夜校。

针对目标需求提供金融教育。不同职业群体对金融知识需求存在差异,其中学生和农村居民对银行卡知识的需求远高于在职工作者,失业群体对保险知识的需求更为迫切。应结合不同群体的金融知识需求,有针对性的提供金融知识教育,从而实现金融教育价值的最大化。

(二)创新金融教育模式

不同群体金融素养存在差异,也存在学习能力上的不同特点。针对学生群体,除了金融教育进课堂外,还可以定期举办金融知识有奖竞猜等活动,提高其学习金融知识的积极性。针对成年人等全职工作者,可重点考虑与互联网途径相结合。此外,雇主也可组织日常研讨会、金融产品投资交流会等,提高大家对金融理财产品的认识。针对退休工作者和社区居民,可通过金融教育进社区等活动提升金融安全意识,防范金融骗局。针对农村居民,政府可以联合农村信用社、村镇银行等入村定期开展金融教育,宣讲正规金融机构产品。

五、结论

已有研究表明,金融素养有助于消费者制定合理金融决策,实现个人、家庭福利最大化。因此,提高消费者金融素养意义重大。然而,现实中有关金融素养理论的研究虽较多,但在具体的定义、研究方法、研究样本、研究内容等方面仍存不足,而且金融素养理论研究范围还有待扩展,未来研究空间巨大。

首先,普适性的金融素养定义、测度方法和指标体系还有待探究。不同国家经济发展水平各异,金融市场发育程度不同,国民消费者金融素养存在差距,综合考虑各方影响因素提出一个普适性的金融素养定义,设计一贯可比性的测度体系,不仅有利于各国准确测度国民金融素养,也有利于国别间的横向比较。

其次,已有金融素养研究多基于发达国家,对发展中国家研究较少,金融素养有关结论在其他发展中国家是否成立,还有待商榷。而且已有消费者金融素养与特定经济金融行为关系的研究大多具有不连续性,两者之间的相互关系及关联程度强弱,可能会因经济发展水平不同而产生差异。

再者,已有文献表明金融素养对消费者投资、储蓄等经济金融行为产生正向影响,金融素养能显著增加消费者的金融福祉。但在具体研究中,内生性问题的存在,可能使得估计系数有偏,结论失准。如何有效解决内生性问题,得到金融素养对消费者行为干预的净效应,还有待研究。

最后,受经济发展水平、自然禀赋以及个体特征的影响,金融素养对不同群体经济金融行为影响的异质性需要更深入分析。再者,各国和国际组织针对不同群体开展的金融素养提升计划,其有效性还需进一步验证。

猜你喜欢

东北师大学报(自然科学版)(2022年2期)2022-07-23

美与时代·美术学刊(2022年3期)2022-04-27

经济与管理(2020年4期)2020-12-28

当代陕西(2020年20期)2020-11-27

疯狂英语·新读写(2020年1期)2020-04-20

华人时刊(2019年19期)2020-01-06

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

当代陕西(2019年6期)2019-04-17

数学教学通讯·高中版(2017年3期)2017-04-17