法学范畴分类中的隐喻思维

——以“公司—股东”关系为分析样本

2019-03-25 07:15刘方圆

山东大学学报(哲学社会科学版) 2019年2期

刘方圆

范畴分类之于法学的重要性不言而喻,法律实践中很多重大争议最终都可以被归结为范畴之争。例如,人工智能机器人应被归属于主体之人还是客体之物?经济法到底是公法、私法,还是公私一体之法?学者们对这些问题争执不休,却很少有人将它们上升到范畴哲学的高度来进行思考。在他们看来,人工智能机器人和经济法的定义在法学理论中相当明确,我们只需要将这几个概念各自的界线划定清晰,就能从全貌上作出何者应归属于何范畴之判断。而这些问题之所以到现在还无定论,乃是因为他们各自的界线还未划分清楚,学者们还未一窥其全貌。然而,法律体系中的范畴是否皆有清晰的逻辑边界?为什么会出现人工智能机器人和经济法一类的分类疑难?法学范畴分类过程是否包含着某种修辞思维之运用?本文拟以民法学中的“公司—股东”关系理论为分析样本,对以上问题逐一展开讨论。

一、范畴之争:“公司—股东”关系的四种理论

历史上,民法学者曾先后将“公司—股东”关系划归为四种相互竞争的范畴——双重所有者、债权债务、平等契约和社团社员法律关系范畴。一些学者认为“公司—股东”关系应被归属于双重所有者法律关系。[注]1993年版的《中华人民共和国公司法》在第四条中规定“公司中的国有资产所有权属于国家”,而在第五条中又规定“公司以其全部法人财产,依法自主经营,自负盈亏”。从这两项条款中可以看出,至少此版公司法认为公司中的国有资产并存着两项所有权,公司与作为股东的国家乃是财产的双重所有者。但是,普通意义上所有者对其财产只会拥有占有、收益和处分等财产性权利,而股东的投资行为不仅可以为其取得财产性权利,还可以使其获得公司管理参与权。一些学者认为“公司—股东”关系应被归属于债权债务法律关系。但在普通民事活动中,债权的产生既可以经由双方合意,也可以经由不法行为(如侵权)。债权人所享有的权利形式非常有限,仅仅是请求债务人做出某种积极行为。在股东与公司关系中,股东不仅因出资享有了股息红利请求权,还获得了公司参与管理权,后

上述四种划分方法都各有问题,以至于“公司—股东”关系到底应被划归为哪一法律范畴,学界对此迄今仍未形成统一答案。部分学者主张将“公司—股东”关系完全独立出来作单独定性。但是,独立定性也就意味着“公司—股东”关系暂时不能被归类为已有的法律范畴,这将导致法律在“公司—股东”关系的规制和保护上陷于被动。或许有人会认为,虽然“公司—股东”关系现行的范畴划定都存在问题,但那是因为我们还没有找到其真正的归属。民法中肯定存在着一项不同于双重所有权、债权债务、平等契约和社团社员的法律关系理想范畴,它可以与“公司—股东”关系达致完全融合。然而,在接下来的分析中我们将看到,坚定不移地相信理想法律关系客观存在的学者,并未意识到自己的判断乃是建立在经典范畴理论的基础之上。

二、从经典到原型:范畴分类的理论转向

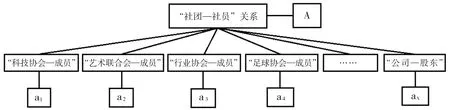

当民法学者作出“公司—股东”关系是社团社员法律关系这一判断时,实质上是要将前者归于后者之范畴。社团社员是一组相较于“公司—股东”关系而言更为抽象的法律关系,其下包含了众多关系项:“科学技术协会—成员”“表演艺术界联合会—成员”“拍卖师行业协会—成员”“律师协会—成员”“足球协会—成员”……社团社员关系是“公司—股东”关系的上位概念,若将后者纳入其包含的范围中,它将与社团社员原有关系项形成一组并排,如下图所示(图1):

图1

经典范畴理论认为事物的特征是客观的,范畴化必须以其共有特征为充分必要条件[注]See George Lakoff, Women Fire and Dangerous Things, Chicago: The University of Chicago Press, 1987, p.17.。假设a1、a2、a3和a4都包含在上位范畴A之中,那么这四者必定可以抽象出某些共同特征。例如在日常生活中,人们普遍认可上位范畴“鸟”可以包含麻雀、乌鸦、大雁和老鹰等成员,它们具有多项共同特征——拥有翅膀、羽毛和爪子;在树上或崖上筑巢且会飞翔;卵生而非胎生,等。这些共同特征组合在一起往往就是抽象概念“鸟”之定义。范畴及其成员的共同特征内容明确且边界清晰,若某新物种的特征与之完全重合,人们会自然地将这一新物种划归到该范畴中。但是,若该新物种的特征与之并不能达致完全重合,人们或许会质疑将该物种划归于此范畴的正当性基础。在经典范畴理论框架中,同一上位范畴下辖的所有成员地位皆相等:既然麻雀和乌鸦都拥有“鸟”这一范畴的所有特征,那么就不能说麻雀比乌鸦更是鸟。

因此,根据经典范畴理论,在“社团—社员”关系这一上位范畴所下辖的关系项中,也应存在范围有限且边界明确的多项共同特征,它们乃“科技协会—成员”“艺术联合会—成员”“行业协会—成员”“足球协会—成员”等所共有。我们将这些共同特征预设为从Y1到YX的特征集,并依据常识罗列如下:(Y1)其中一方主体必为自然人之集合,而另一方主体则是此集合中的自然人;(Y2)自然人集合的方式必须是自愿而非强制;(Y3)这一集合是民间性集合;(Y4)自然人集合的目的是为实现共同意愿;(Y5)有自己的组织方式和章程制度;(Y6)这一集合可以自主决定成员的去留,并对违反章程制度的成员进行惩处……虽然我们无力将所有的共同特征都罗列出来,但是经典范畴理论却使我们相信此份目录终有尽头:一定存在着某一特征YX,它是上位范畴“社团—社员”及其所属成员共同特征的边界项,由此在Y1到YX之间形成了一个封闭的圆,只有满足Y1到YX所有项目的事物才能被纳入社团社员之中。“公司—股东”关系项乍看之下与社团社员这一上位范畴所包含的绝大部分特征相吻合。但是,正如反对将“公司—股东”纳入社团社员之范畴的学者所言,公司并不能自主决定股东的去留,其对违反章程制度的股东的惩处也受到法律的严格限制,因此“公司—股东”关系项不符合Y6之特征。再者,公司这一集合更多地体现为一种财产的集合而非人的集合,其在Y1这一特征上符合性较弱。“公司—股东”关系所包含的特征虽与社团社员之特征有所交集,却并不能完全地重合,因而不能被纳入社团社员范畴之内。

三、“公司—股东”范畴分类的隐喻相似性联结

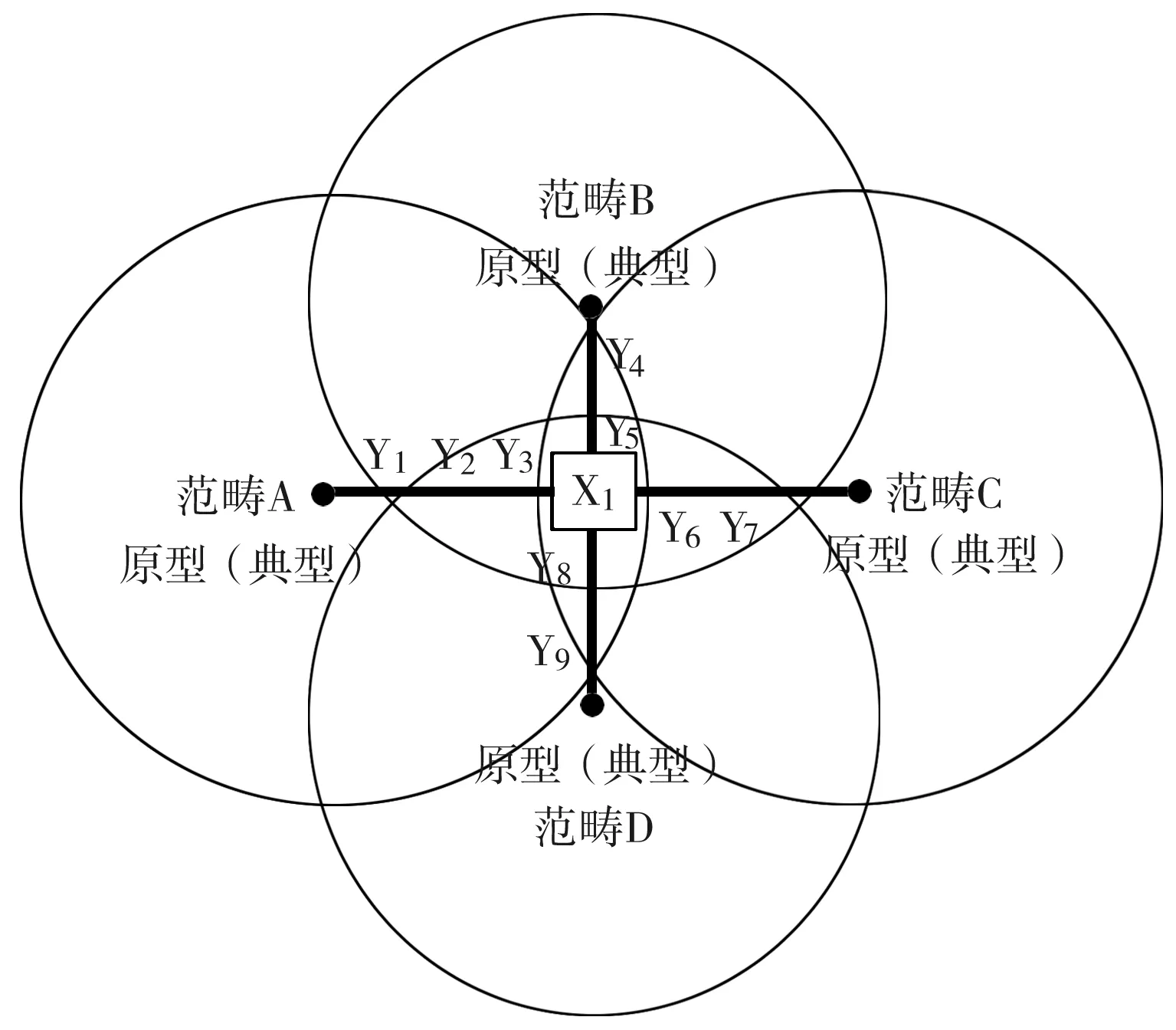

由于原型成员被预设为一个范畴集中的唯一项,到底何者是双重所有权、债权债务、平等契约和社团社员法律关系的原型成员,民法学界应有争议。当范畴成员以原型为中心作辐射状分布时,我们可将最靠近原型的成员称为典型成员,并以此为参考来衡量“公司—股东”关系在范畴中的所处位置。典型成员是现行法律理论中已被公认为绝对分属于以上范畴的成员。通过分析我们发现,上述四个范畴的典型成员与“公司—股东”关系皆具有强相似性:

首先,“公司—股东”关系(x1)与所有权法律关系(A)的典型成员(如自然人对一棵果树所具有的所有权)在特征上有一定交叉:(Y1)典型所有权关系主体一方为人,客体一方为物,股东以其财产投入公司,股东与公司皆为主体之人,财产则为客体之物,这与所有权关系的主客体构造相同;(Y2)典型所有权关系中作为客体的物可能会产生一定孳息,股东将其资本投入公司之后亦可以取得股息红利,其性质一般也被视为由原资本产生的法定孳息;(Y3)所有权中的客体物可以由很多人划分份额或共同拥有,这在民法中被称为“按份共有”或“共同共有”,公司财产同样亦可由一个或多个股东出资,并按自己的出资来划分股息红利之份额。其次,“公司—股东”关系(x1)与债权债务法律关系(B)的典型成员(如侵权之债)在特征上也有一定交叉:(Y4)债权人对债务人享有债务请求权,股东请求公司支付股息红利明显也是一种债务请求权:(Y5)债权人利益的实现必须依靠相对方的积极行为而不能自己行动,股东利益的实现也必须依靠公司的积极行为而非自行从公司账户中取走股息。再次,“公司—股东”关系(x1)与平等契约关系(C)的典型成员(如合同)[注]合同亦有可能产生债,但不是所有的契约都会产生债。这是另一个范畴交叉问题,在此不作过多讨论。在特征上有一定交叉:(Y6)典型的契约关系要求主体双方自愿达成合意,股东与公司关系的生成前提亦是一种自愿行为;(Y7)契约关系双方是平等主体,而股东与公司都具有人的主体性资格,尽管后者是拟制之人。最后,“公司—股东”关系(x1)与社团社员关系(D)的典型成员(如“协会—成员”关系)在特征上也有一定交叉:(Y8)在这两组关系中,关系的主体一方皆为拟制法人,而另一方则皆为自然人;(Y9)协会成员所享有的社员权和股东所享有的股东权中都包含了财产性权利和非财产性权利,尽管各自的侧重点不同。

总而言之,“公司—股东”与双重所有者、债权债务、平等契约和社团社员这四个上位范畴的关系如下图所示(图2):

图2

“公司—股东”关系处于A、B、C、D四大范畴的边缘地带:它无法进入核心区域,因为它与每一范畴的中心典型都存在特征上的较大差异,差异越大就越被这一范畴所边缘化;而它又未被这一范畴完全抛弃,因为它与每一范畴的中心典型又存在着微弱牵连。若我们将四大范畴的典型成员分别设为a1、b1、c1、d1,并将它们与x1的联结单独提取出来,就会发现x1与它们分别构成了一组相似关系,而这四组相似关系的联结点就是从Y1到Y9的九个重叠特征项。至此,我们就真正进入了隐喻的世界。如何判断边缘地带的x1到底应该归属于A、B、C、D哪一范畴?问题的关键不在于看x1与哪一范畴的共同特征完全相符,而在于看x1与哪一范畴的典型成员更为相似,相似性就是隐喻的关键所在。

在这一过程中,隐喻发挥了关键性作用。经典隐喻学家如布莱克(Black)、利科(Ricoeur)和郝斯曼(Hausman)都不再局隅于相似性的发现,而是认为相似性乃创造之结果。利科将相似性视为隐喻的一种纽带,在隐喻中起核心作用。他认为隐喻将常识看起来不相干的东西联结成亲缘关系并形成范畴错置。正是这种有意识的错置,使得原来的分类秩序被打破而新的联系形成,由此新意义也随之被创造出来[注]参见谢之君:《隐喻认知功能探索》,上海:复旦大学出版社,2007年,第27页。。倘若我们以x1的各项特征(Y1、Y2、Y3……)为原点,将所有与x1相似(即特征上部分重叠)的事物作一份详细列表,这份列表将永无尽头。x1可以与无数事物产生关联,而这些事物又被分属于各个不同范畴之内,并最终组合成一张复杂的网状图。

源事物x1的特征项是无尽的,而人类的认知把握和语言表达在具体环境中却有局限。日常生活中,当我们围绕源事物x1作某种语言表达时,总是已经对其特征项进行了一定的排列和取舍。兰艾克(Langacker)以“玻璃杯”为例,来说明不同语句中源事物x1特征显现的不对等性[注]参见兰艾克:《认知语法导论》(上卷),第86页。:

(1)“他对着玻璃杯又呷了一口”——重点突出玻璃杯用以盛水、喝水的功能特征。

(2)“这只古董玻璃杯很容易碎”—— 重点突出玻璃杯的材质特征。

(3)“桌子上的玻璃杯与房屋装修风格不匹配”——重点突出玻璃杯的形状、颜色特征。

(4)“他在我生日时送给我一个玻璃杯”——重点突出玻璃杯的社会交往功能特征。

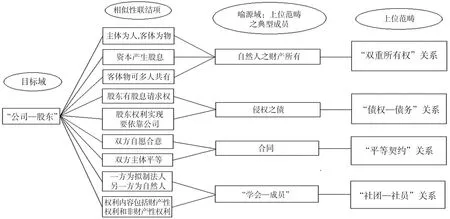

我们在语言中把握和运用“玻璃杯”这一事物之时,总是视具体语境而选择其中一个或者几个侧面来整理、组织信息,进而对其他侧面予以忽略。这种对语言所传达之信息的取舍和安排,在认知语言学中被称为“突显”[注]英语中常用“prominence”或者“salience”来表达这一概念,它也常常与另外几个概念形成关照——“foregrounding”(前景化)、“profiling”(侧面化)和“highlighting”(强光化)。参见F. Ungerer and H. J. Schemid, An Introduction to Cognitive Linguistics, Harlow:Addison Wesley Longman Limited, 1996, p.38.,而隐喻就是日常生活中进行信息突显的重要媒介之一。“公司—股东”关系同样具有多维面向,当立法者将其上升为法律的抽象范畴进行调整时,亦不可能在有限的法律语言中同时表达其所有特征。因此,立法者可以有意识地对“公司—股东”关系的不同侧面进行选择性突显,如下图所示(图3):

图3

首先,当立法者将“公司—股东”关系归属于双重所有权法律关系之上位范畴时,实质上是在前者与后者的典型成员之间建立了一条隐喻式联结。这一做法突显出了“公司—股东”关系与自然人之财产所有关系的相似性,并引导司法实务者将股东投入公司的资本视作公司与股东共同拥有的财产,强调对这一财产权利的司法保护。在此,“公司—股东”关系与双重所有权关系相重叠的三项特征被前景化,而其他特征则作为背景被弱化:当人们想起“公司—股东”关系之时,会首先注意到作为主体的公司、股东以及作为客体的财产;这一财产将会产生孳息,即股息红利;此财产可由多个股东共同所有,法律应重点关注财产份额的划分及股东财产权利的保护。

其次,当立法者将“公司—股东”关系归属于债权债务法律关系之上位范畴时,实质上亦是在前者与后者的典型成员之间建立了一条隐喻式联结。这一做法突显出了“公司—股东”关系与侵权之债或者合同之债的相似性,并引导司法实务者去关注股东的股息请求权以及公司的相对义务之履行。由此,“公司—股东”关系与债权债务关系相重叠的两项特征被前景化,而其他特征则作为背景被弱化:法律应明确股东债权产生之路径,并对股东的债之请求权进行重点保护;公司对这一请求权所承担的积极义务应被重点监督。

再次,当立法者将“公司—股东”关系归属于平等契约法律关系之上位范畴时,照例在前者与后者的典型成员之间建立了一条隐喻式联结。这一做法突显出了“公司—股东”关系与自然人相互订立合同之间的相似性,并引导司法实务者去关注公司和股东契约关系成立的条件,以及对两者意思自治的尊重。在此,“公司—股东”关系与平等契约关系相重叠的两项特征被前景化,而其他特征则作为背景被弱化:法律必须承认公司和股东关系的成立条件乃是基于两者的自愿合意,因而必须尽可能地减少自己对两者的干预;公司和股东是平等主体的关系,法律必须在公司和股东两者的权利保护之间找到一个平衡点,并不存在侧重何者与倾向何者之问题。

最后,当立法者将“公司—股东”关系归属于社团社员之上位范畴时,照例在前者与后者的典型成员之间建立了一条隐喻式联结。这一做法突显了“公司—股东”关系与“协会—学员”或“学会—学员”之间的相似性,并引导司法实务者去关注作为社团的公司成立的条件、股东作为社员在其中的地位和权利,以及公司对其股东社员的聘任与管理。在此,“公司—股东”关系与社团社员关系相重叠的两项特征被前景化,而其他特征则作为背景被弱化:公司不是真正的自然人,而是人之集合,法律应重点关注集体与其内部成员的关系问题;股东权既包含了财产权,也包含了公司管理的参与权,因此不能仅强调前者而忽略了后者。

四、从隐喻的视角重新审视法学范畴分类

法律乃是由成千上万个范畴从具体到抽象、从下位到上位层层结构在一起。没有范畴分类,人类对外在事物的知识将是一片混沌,想要通过语言来撰写法典、进行司法活动更是不可能。持经典范畴理论的学者更倾向于将法律语言视为一架结构精密、组织完善的机器,在这一机器内部所有部件分工明确、边界清晰。他们维护着法律的确定性,坚持非此即彼的思维模式且反对过分刻意的理论创新。持原型范畴理论的学者则恰恰相反,他们认为法律中的各项范畴边界是模糊的,将众多成员框定在同一范畴之下是依托于隐喻的相似性联结,否则范畴根本不可能成立。而隐喻联结显现出了范畴创造之可能,进而也为重大理论改革创新提供了原理和方法论支持。然而,这并不意味着法学范畴分类将再无确定性可言,也并不意味着法律语言将丧失中立而沦为立法者的主观意志。假如我们将法学中的单个范畴想象为以原型为中心向四周发散的无边界集合,那么该范畴中的成员被划归为此范畴的确定性强度将依次递减,而其创造与开放的空间则会依次递增,如下图所示(图4):

图4

第一,原型成员在这一范畴中具有最高强度的确定性,其次是典型成员,再其次是一般成员,最后则是边缘成员。但这四者相互之间并不存在明确的范围边界,就好像我们无法讲清楚多少粒小麦堆积在一起才能形成一堆小麦,我们也无法讲清楚哪条分界线之前是典型成员、哪条分界线之后是一般成员。基于范畴A与范畴B总是有一定的区分度,因此,范畴A中紧密围绕中心原型的成员很少被人们误判为属于范畴B,想要通过隐喻联结将这些成员变更为另一范畴,从而刻意地创造新型理论的行为亦很难得到大众的认同。同样,我们也会发现学术界很少会对宪法是不是公法、桌子是不是物这样的问题产生较大争议,而人工智能机器人是不是物、经济法是不是公法、虚拟货币属不属于财产这样的问题则往往更容易吸引学界的注意力。人工智能、经济法和虚拟货币都有一个共同特点——它们都是后起之概念,或者说是随着社会文化的发展被新添加进语言系统的概念。这些新概念不可能成为旧范畴的原型成员或者典型成员,旧范畴总是围绕着已经存在的原型成员而确立。因此,就只剩下两种可能,要么将这些概念并入旧范畴的一般成员或边缘成员中,要么以这些概念为原型再造一个新的上位范畴。而旧范畴的一般成员或边缘成员往往并非想象中那么容易确定,因为越远离原型和典型的成员越容易与其他范畴产生交叉,由此该成员的范畴划分问题将成为学界争论的疑难。在强确定性之下,语言保有最高限度的稳定性和最低限度的开放性,修辞亦无法在其中发挥自己的作用。因此,我们很难通过理论创新将法学范畴中处于强确定性状态的原型或典型成员归入另一个范畴,隐喻的相似性创造在此近乎失效。但是,所有靠近范畴边缘的成员都有强烈的范畴交叉之嫌疑,即使之前无人主张其交叉性,我们也可以想办法为它创造一组交叉性,这就为隐喻的范畴错置和范畴创造奠定了正当性前提。

第二,即使是处于范畴边缘的成员,其范畴错置和范畴创造也并非是完全主观和任意的。借用德沃金(Dworkin)“连环小说”之喻:法律之续写如同构筑一本连环小说,“作为整体的法律要求法官尽可能假设法律是由一整套前后一致的、与正义和公平有关的原则和诉讼的正当程序所构成。它要求法官在面临新的案件时实施这些原则,以便根据同样的标准使人人处于公平和正义的地位。这种审判方式尊重整体性所假定的愿望,即成为一个原则社会的愿望”[注]德沃金:《法律帝国》,李常青译,北京:中国大百科全书出版社,1996年,第217页。。这一整体性原则亦对立法有效,而范畴划分无疑是立法的核心问题之一。与其说隐喻的范畴错置和范畴创造开放的是立法者主观意志之自由,不如说其开放的是社会文化、法律原则和价值取向之自由。仍以“公司—股东”关系为例:决定“公司—股东”关系之范畴归属的不再是对客观的符合,而是这一关系背后庞大的法律文化、法律原则、社会价值取向以及未来的改革方向。在经典范畴理论下,立法者必须首先精确地对“公司—股东”关系进行法学范畴分类,之后才能根据这一分类来选择“公司—股东”关系的立法导向。但是在原型范畴理论下,立法者可以首先根据本国法律文化的一贯传统、法律原则的价值取向来确定“公司—股东”关系的立法导向,然后通过隐喻的方式为“公司—股东”关系建构起某一相似原型,进而再确定其上位范畴。也就是说,不是“公司—股东”关系对客观范畴的符合决定了它要将哪些特征进行突显,而是立法者结合整体法律文化之发展潮流来决定突显“公司—股东”关系中的哪些特征,进而再根据这些已被设定的突显项来对“公司—股东”关系进行隐喻式范畴划分。由此,我们可以合理地猜测:当某国整体法律文化更注重国家对市场的监管和调控以及对股东财产权利之保护时,立法者可能会更倾向于将“公司—股东”关系纳入双重所有权和债权债务法律关系之范畴,以此来强化国家对市场及其主体的监督和治理;而当某国整体法律文化更注重市场自由及对政府的控权和限权时,立法者可能会更倾向于将“公司—股东”关系纳入平等契约法律关系之范畴,以此来最大程度地限制国家对公司和股东自由意志之干涉。

“公司—股东”关系到底应被归属于双重所有权、债权债务、平等契约还是社团社员法律关系?人工智能机器人到底应被归属于主体之人还是客体之物?经济法到底是公法、私法,还是公私一体之法?通观全文,法学界对这些问题的原有争论方式值得深思:与其在各项范畴间择其一而否其它,还不如在肯定和承认这些划分方式都有可取之处的前提下,将研究的重心放归到公司法、民法和经济法整体的法律原则、立法导向及未来的实践发展方向之上,再来分别讨论哪一种划分方式与这三者的文化背景及未来发展取向更为协调。更何况,学者现有的意见就已穷尽了“公司—股东”关系、人工智能机器人和经济法范畴分类的一切可能吗?当然不是,所有处于范畴边缘的成员在范畴划分问题上永远保持着自己的开放空间,我们无法得出正确的答案,只能不断地找寻更佳的答案。只要我们掌握了隐喻相似性联结的基本原理,就可以有意识地寻找边缘范畴之成员,并利用这一原理重新组织其相似性联结关系、重新确定其突显面,最终实现对它的范畴错置和范畴创造。

猜你喜欢

湘潮(上半月)(2022年5期)2022-12-06

话语研究论丛(2022年0期)2022-11-02

数学年刊A辑(中文版)(2021年1期)2021-06-09

文苑(2020年6期)2020-06-22

民俗研究(2020年2期)2020-02-28

闽南师范大学学报(自然科学版)(2019年3期)2019-08-08

剑南文学(2015年1期)2015-02-28

民主与科学(2014年3期)2014-02-28

民主与科学(2014年2期)2014-02-28