融资融券对股票波动程度影响的评估研究

2019-03-25 07:15:38谢婼青朱平芳

山东大学学报(哲学社会科学版) 2019年2期

谢婼青 朱平芳

一、引言

融资融券交易(Margin Trading & Short Selling)作为一种信用交易制度,又称“证券信用交易”或“保证金交易”,是指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金买入证券(融资交易)或借入证券并卖出(融券交易)从而获得收益差价的行为。融资融券交易从理论上讲,能够完善证券市场的供求机制,具有价格发现、平抑市场波动的作用。然而,学术界对于证券市场的实证研究和理论研究都质疑融资融券作为市场稳定器的作用。

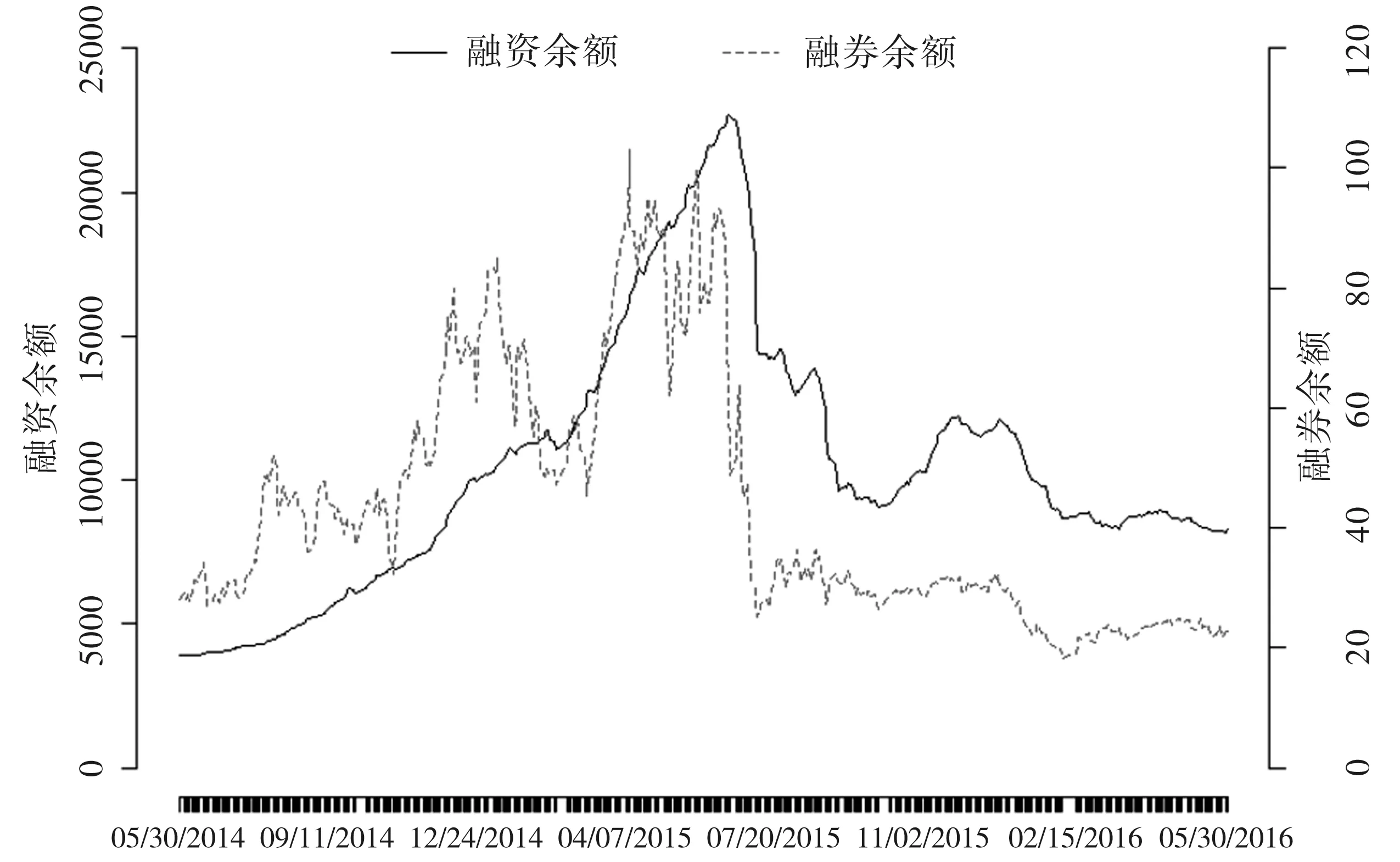

融资融券制度登陆我国证券市场较晚。2008年10月5日,中国证监会宣布启动融资融券试点,按照“试点先行,逐步推开”的原则推行,并施行窗口指导,以控制风险。2010年3月31日起,上交所、深交所正式开通融资融券交易平台,首先将90只个股作为第一批融资融券标的证券,从此,融资融券交易成为我国证券市场的重要组成部分。2012年3月31日,中信证券、光大证券等6家券商正式开展融资融券试点业务。此后,融资融券余额平稳增长,直到2014年底,出现井喷式增长。2015年6月,两融余额到达历史最高点,截至2016年5月31日融资融券沪深两市余额合计达到8292.65亿元,其中融资余额占99.72%(如图1)。

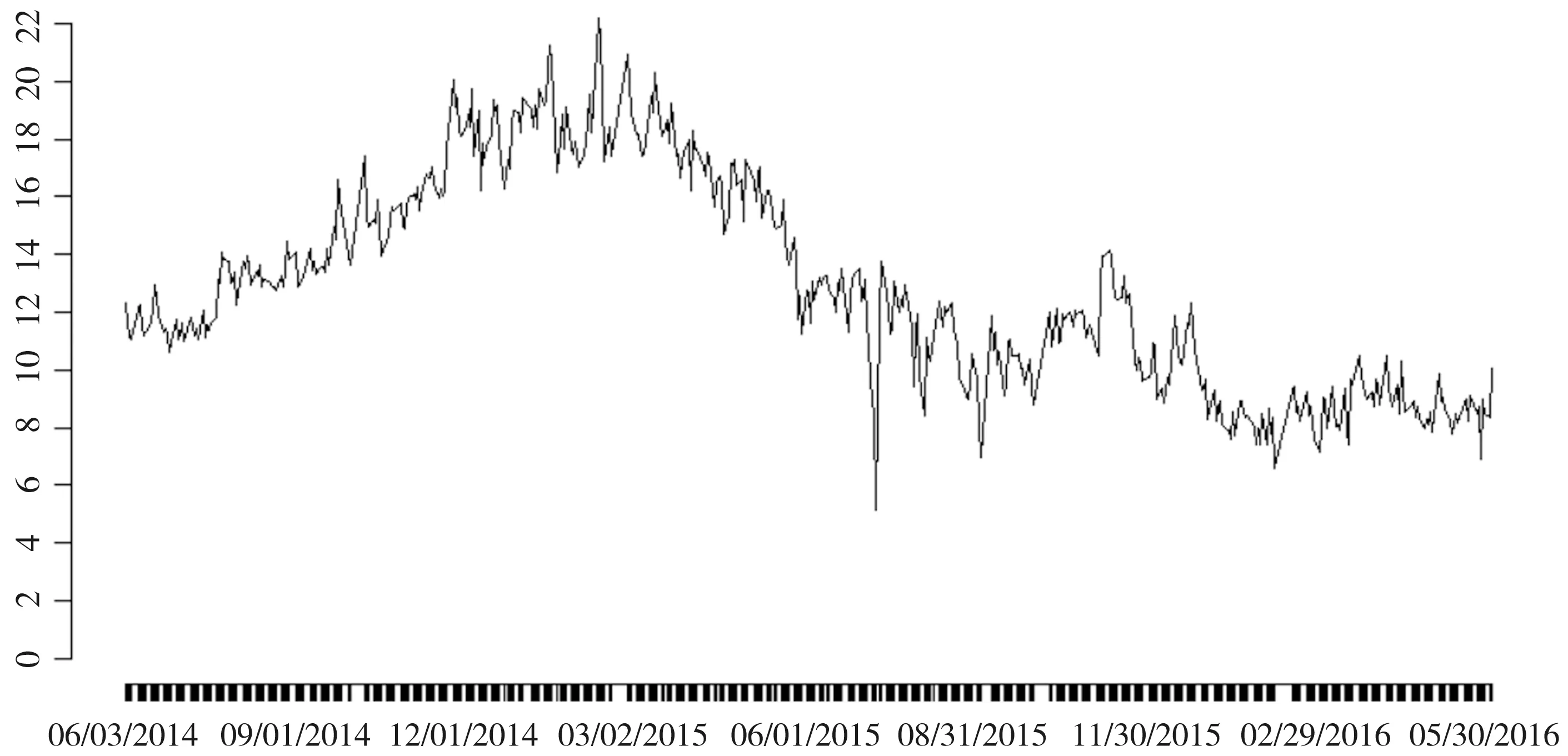

截至2016年3月31日,我国融资融券标的证券共948只,其中个股924只,个股日平均流通市值为280亿元,占A股流通市值的80%左右。2014年底,两融交易额占A股成交额比例达到20%。2015年底至2016年初稳定在9%左右。由此可见,我国的融资融券业务已成规模(如图2)。自2010年3月31日至2016年3月31日,我国融资融券标的证券进行五次规模性调整,2014年9月22日调整到915只,期间不断地调入与调出,业务呈现不连续的特点。与此同时,随着融资融券规模的不断增大,股市出现大幅波动,市场不稳定,这与价格发现机制得出的结论相悖。

图1 融资融券截止日余额(亿元)

数据来源:Wind数据库

图2 两融交易额占A股成交额百分比(%)

数据来源:Wind数据库

创新点有两点:其一,波动程度的衡量窗口是日波动率。国内A股市场为限制以投机为主的日内交易,故采用T+1制度,因此,我们使用日收益率所估计的股票日波动率较为科学,克服移动平均的平滑性。其二,按照我国阶段性推进融资融券业务的现实情况分阶段研究融资融券与波动程度之间的关系,对融资融券的价格发现机制提供更丰富的实证支持。

二、文献综述

国内的研究起步较晚,巴曙松认为融资融券业务对增加证券市场流动性和提升股票交易量有着正向的积极作用[注]巴曙松、杨如彦、刘孝红:《证券公司融资渠道的比较研究》,《当代财经》2003年第2期。。许红伟和陈欣基于双重差分(DID)模型,研究我国融资融券试点对股票定价效率和收益率分布的影响,认为融资融券试点一年内对定价效率的改善较弱,能够显著减少股价暴跌概率,对抑制暴涨几乎没有影响[注]许红伟、陈欣:《我国推出融资融券交易促进了标的股票的定价效率吗?》,《中国金融》2012年第5期。。李志生等用自然实验的方法研究融资融券标的股票和非标的股票以及股票被列入和剔出融资融券标的池前后的价格波动性特征,得出融资融券标的股票的价格波动率、价格跳跃风险均显著下降[注]李志生、杜爽、林秉旋:《卖空交易与股票价格稳定性——来自中国融资融券市场的自然实验》,《金融研究》2015年第6期。。陈海强和范云菲用面板数据政策效应评估方法构造融资融券推出的反事实波动率路径,发现融资融券制度能够降低标的个股波动率,还发现融资交易降低股市波动率,融券交易增加股市波动率的区别影响[注]陈海强、范云菲:《融资融券交易制度对中国股市波动率的影响——基于面板数据政策评估方法的分析》,《金融研究》2015年第6期。。

结构安排如下:第一部分是前言,介绍研究背景和创新点;第二部分是文献综述,梳理国内外融资融券业务对波动程度影响的论文;第三部分是阶段性样本的描述性统计;第四部分用随机波动率模型度量个股的波动程度;第五部分用倾向得分匹配法则匹配最佳控制组;第六部分构建回归模型分析融资融券业务对波动程度的影响;第七部分是结论与政策建议。

三、融资融券标的样本筛选

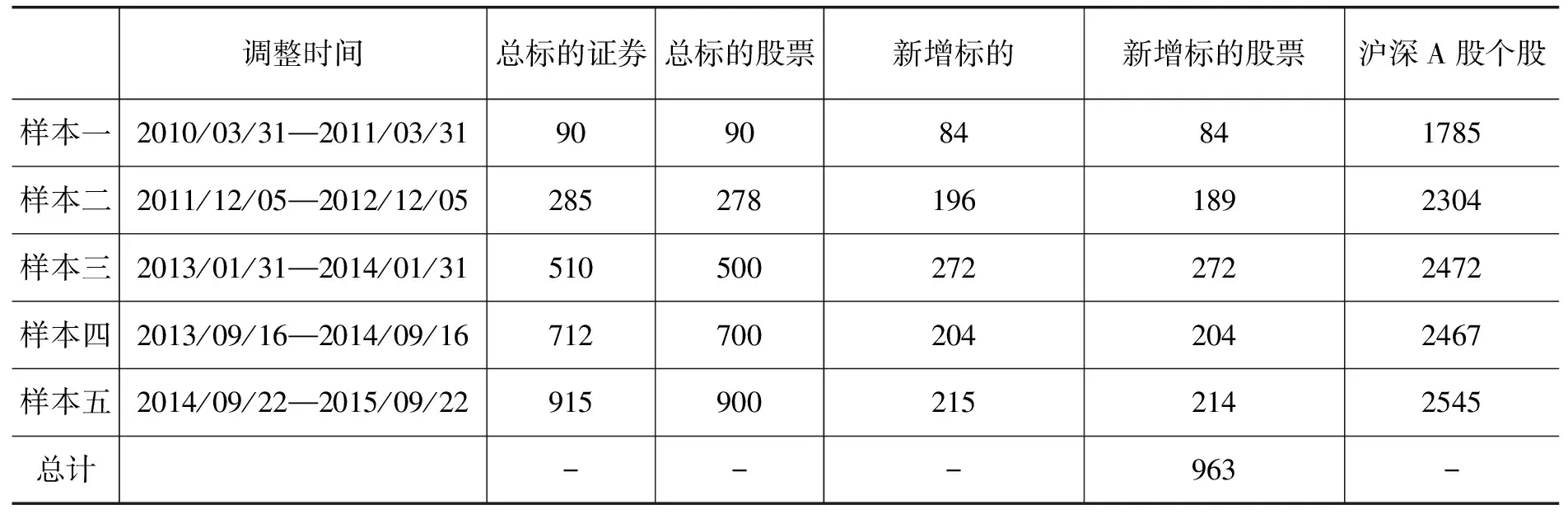

使用自2009年3月31日至2015年9月22日五个时间段融资融券标的个股,将融资融券标的池作为实验组,用倾向得分法筛选非融资融券标的证券作为控制组,调整时间前一年为事件前窗口期,调整时间后一年为事件后窗口期,样本总量是963只个股。其中倾向得分匹配的截面数据是调整日的数据。

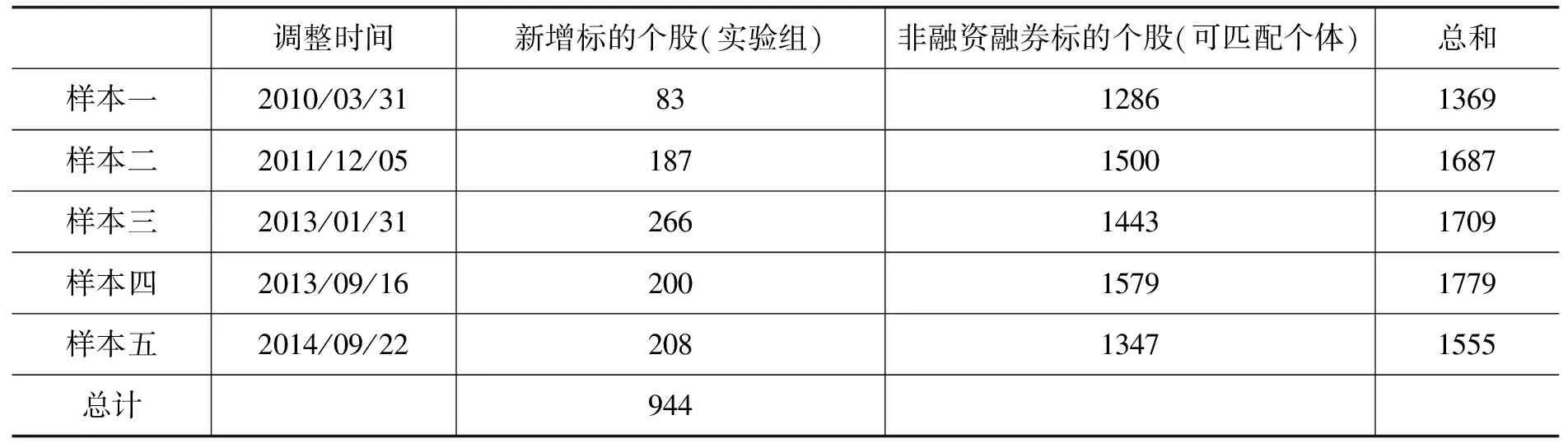

表1是五个样本于调整日前后一年,除去退市、ST类股票以及调出或暂停的融资融券标的股票,我们得到963只新增标的股票。表2是去除停牌时间较长及数据缺失严重的观测的实验组(融资融券新增标的个股)及可匹配样本(非融资融券标的个股),我们看到可匹配的样本量远大于实验组样本量,这是实现倾向得分匹配方法的前提条件。

表1融资融券标的个股样本

注:数据整理来源是Wind数据库和国泰安中国股票市场交易数据库,新增标的股票是在调整时间事后一年内未调出和暂停融资融券的标的个股;新增标的包括新增个股及ETF基金。

表2倾向得分匹配的实验组及相应可匹配个体

四、度量波动程度

(一)随机波动率模型(Stochastic Volatility Model)

简单移动平均模型所估计的波动率是将收益率假定为正态分布,但是,众所周知,股票收益率的分布是左偏厚尾的,因此,文章构造类似卡方分布的收益率来估计波动程度。我们构造以下模型:

其中,yt=log(rt2) ,收益率平方的自然对数,是可观测的;st=log(σt2) ,波动率平方的自然对数,是不可观测的,以上是状态空间模型(State Space Model)。ηt是白噪声过程,由两个正态分布组合。即:

ηt=Itzt0+(1-It)zt1

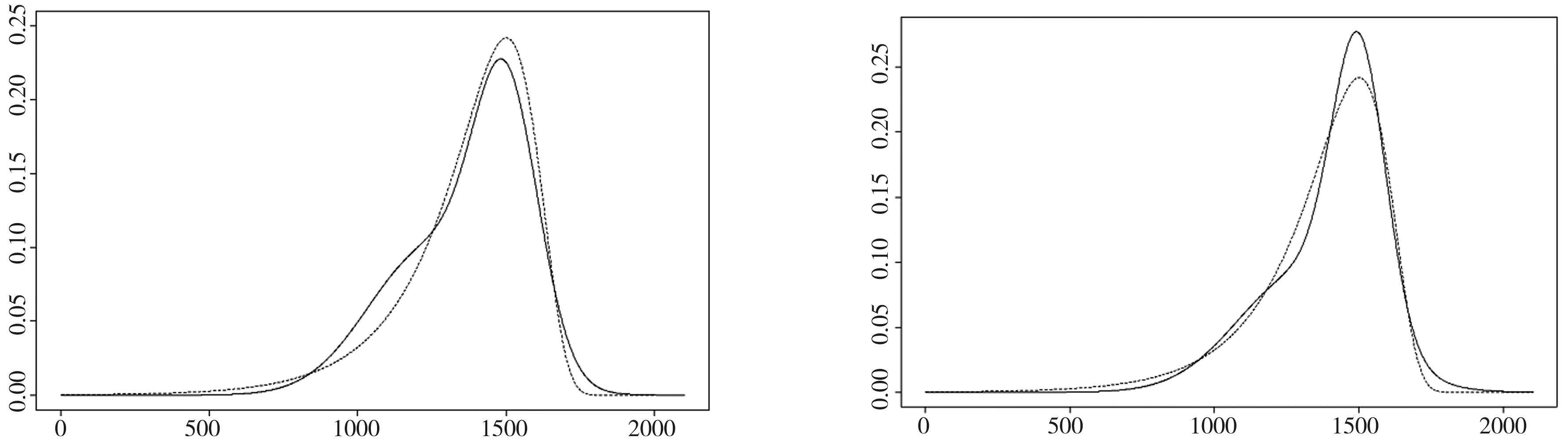

其中It是一个idd的伯努利过程,Pr{It=0} =π0,Pr{It=1} =π1(π0+π1=1),zt0~iidN(0,σ02)和zt1~iidN(μ1,σ12),ηt的密度函数是{f(x1)+f(x2)}/2,类似于卡方分布,我们选取两只个股比较卡方分布和ηt概率密度分布(如图3)。

图3.1 股票600000样本一调整后的ηt概率密度函数 图3.2 股票000012样本二调整后的ηt概率密度函数

注:实线表示{f(x1)+f(x2)}/2混合正态分布,即真实的ηt的密度函数,虚线表示卡方分布的密度函数。

(二)实验组波动程度的描述性统计

我们使用log (σt2)衡量波动程度更能够反映市场波动情况,我们使用样本调整前后一年的日收益率估计的波动程度作为分析对象。日收益率数据来自国泰君安数据库,其中已剔除停牌时间。

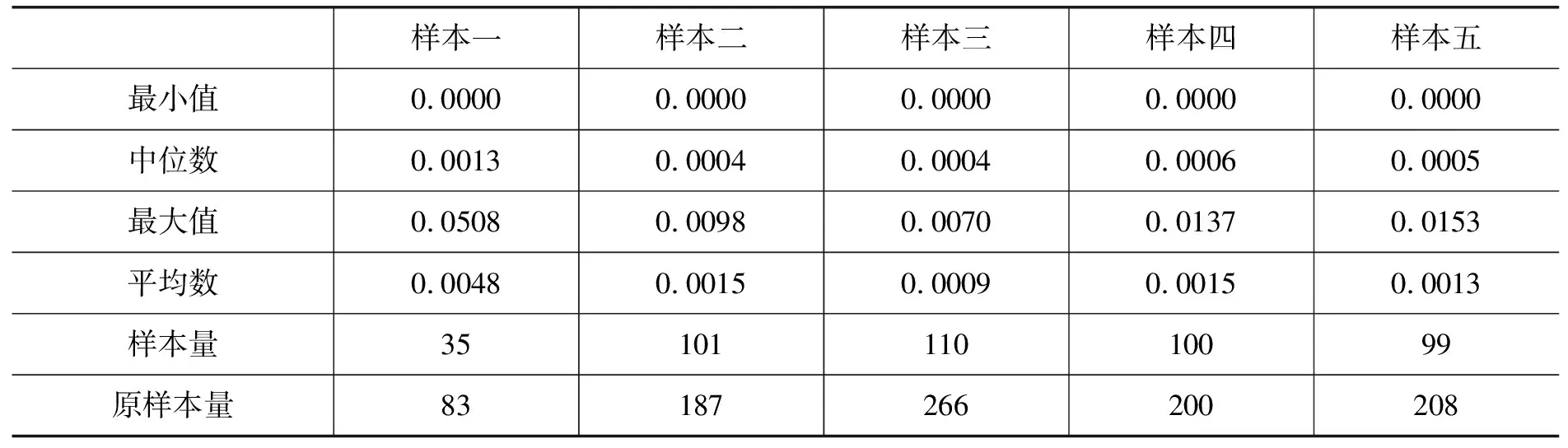

表3是通过计算得到的实验组个股波动程度调整前后均值的描述性统计,可以得出55.5%的个股融资融券调整后股票波动程度增加,占流通市值57.88%的个股融资融券调整后波动程度增加,只有样本四在个股调整后波动程度降低,但是样本四的流通市值和总市值占比较低,可以得出的结论是融资融券业务总体上加剧了个股的波动程度。

表3波动程度数据描述

注:每个样本分为调整前波动程度和调整后波动程度。

五、倾向得分匹配最佳控制组

倾向得分法能降低准自然实验的选择偏差,文章分别对五个样本的实验组找到与其相对的控制组样本。在Rubin(1974)提出的“反事实框架”中,以虚拟变量Di= {0,1}表示证券i是否有融资融券业务,1为是,0为否。Di为“处理变量”。令Y1i是证券i成为融资融券标的证券,Y0i是证券i不是融资融券标的证券,对于每个证券,都有Y1i=Y0i+Di(Y1i-Y0i), 定义E(Y1i-Y0i)为平均处理效应(ATE),定义E(Y1i-Y0i|Di=1)是参与者平均处理效应(ATT)。即我们有:

ATE=E(Y1i|Di=1)-E(Y0i|Di=0)

=E(Y1i|Di=1)-E(Y0i|Di=1)+E(Y0i|Di=1)-E(Y0i|Di=0)

=ATT+选择偏差(Selection Bias)

如果是随机分组,则假设选择偏差为0,此时ATT=ATE。Heckman等(1998b)认为随机分组所估计的平均处理效应有偏差。Rosenbaum和Rubin(1983)提出倾向得分匹配方法用以纠正随机分组的偏差,即假设(Y1i-Y0i)独立于Di的问题。倾向得分匹配法将可测变量是否是融资融券标的作为选择依据,其中,可测变量是X向量。

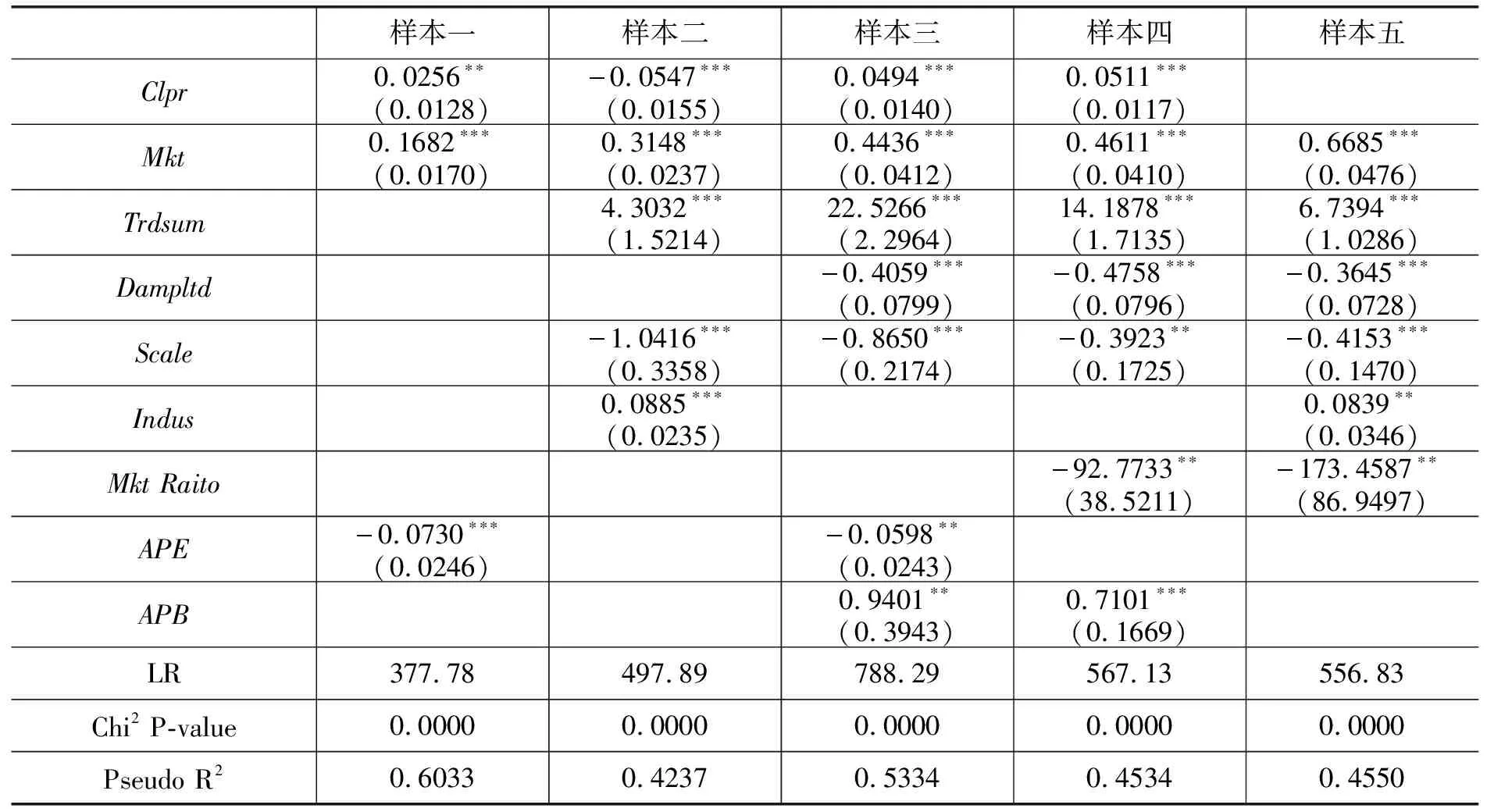

我们用Logit模型对每个样本实验组及其可匹配个体估计每个观测融资融券的概率,如表4所示,其中Clpr是收盘价,Mkt是当日流通市值(亿元),Trdsum是成交金额(亿元),Dampltd是振幅,Scale是主板、中小板和创业板的虚拟变量,Indus是证监会行业分类(2012)的虚拟变量,MktRaito是当日流通市值与当日行业平均流通市值的比值,APE是行业平均市盈率,APB是行业平均市净率。截面数据是样本调整融资融券的当日数据,如果有停牌,则顺延下一个交易日的数据。

表4倾向得分匹配Logit指标选择

注:个股数据来自锐思数据库,行业数据来自Choice数据库;***表示在1%置信水平下显著,**表示在5%置信水平下显著,*表示在10%置信水平下显著。

表5最佳匹配组实验组控制组倾向得分概率差分结果

从五个样本的Logit模型中,我们看到不同的样本所对应的控制变量是不同的,五个样本的Pseudo R2较大,且所有变量都是显著的,因此,这些变量作为选择依据是可以接受的(如表4)。然后我们采用可放回的1∶5匹配,得到实验组相对应的5个控制组样本,在此之上,我们选择匹配度最高的倾向得分概率,筛选出最佳匹配组。实验组与控制组的倾向得分概率的差分描述性统计如表5所示,可以发现这样的匹配组是最佳的。同时,样本量相应减少,得到445个最佳匹配组。下面的回归分析我们基于此样本进行。

六、回归分析

前文对波动程度进行度量,并找到了实验组的最佳匹配组。然后,本节通过面板回归模型,分析融资融券业务分别是如何影响股票市场波动程度的。回归模型设定如下:

Yit-Yit0=Xit′β+Cit′γ+εi

其中,Yit是实验组个股在调整日后的波动程度,Yit0是控制组个股在调整日后的波动程度,因此,应变量是实验组的波动程度减控制组的波动程度,即融资融券业务造成的波动程度变化情况,基于倾向得分的最佳匹配组,我们可以得到波动程度变化情况的量。

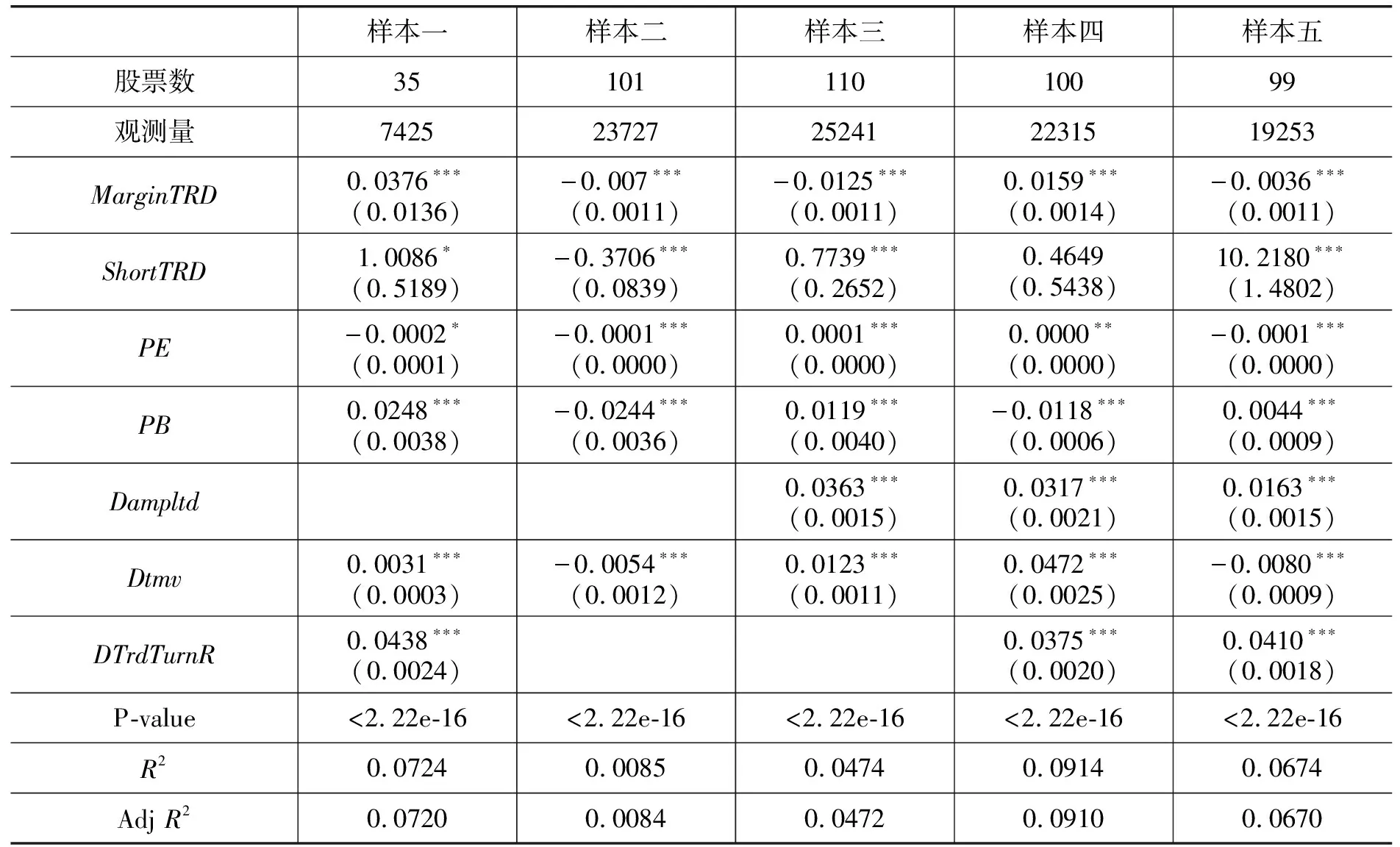

Xit′是自变量,Cit′是控制变量。自变量是融资余额比率(融资余额/成交金额)和融券余额比率(融券余量/成交量),以表示融资融券交易的变量[注]Huang Z, Wu Y, “Short-Selling, Margin-Trading, and Market Valuation”, Working Paper, Rutgers University, 2009.。控制变量是收盘价(Clpr)、日振幅(%)(Dampltd)、流通股日换手率(%)(DTrdTurnR)、日收益率(Dret)、市盈率(PE)、市净率(PB)、日流通市值(亿元)(Dtmv),数据来源于锐思数据库。时间窗口在融资融券调整日后一年。个股的交易时间有所不同,此面板模型为非平衡面板。

用Hausman检验得出五个样本均用固定效应模型。表6报告了分样本面板回归模型。

表6固定效应面板模型

注:***表示在0.1%置信水平下显著,**表示在1%置信水平下显著,*表示在5%置信水平下显著;MarginTRD是融资余额比率;ShortTRD是融券余额比率;PE是市盈率、PB是市净率、Dampltd是日振幅(%)、Dtmv是日流通市值(亿元)、DTrdTurnR是流通股日换手率(%)。

从回归结果中我们可以得到以下结论:第一,阶段性政策环境及市场环境不同,模型的控制变量是不同的;第二,在控制变量一定的情况下,融资业务和融券业务均对市场波动的变化具有显著影响;第三,整体上,融资融券业务分别都加剧了股票市场的波动程度,从结构上看,融券业务对股票市场波动程度的增加大于融资业务,融资业务在特定阶段会减小市场波动;第四,从结果来看,融资融券对我国股票市场的作用还处于不稳定状态。

七、研究结论与建议

文章以随机波动率作为衡量股票市场波动程度的指标,在倾向得分匹配的框架下找到控制组个股,最后通过固定效应面板模型分析融资业务和融券业务对股票市场波动程度的影响。总体上,融资融券业务都加剧了股票市场的波动程度,但是融券业务对股票市场波动程度的加剧强于融资业务,融资业务在不同阶段中还有降低的作用。

我国的融资融券业务还处于不稳定阶段,推出融资融券业务的同时应该提供更多的金融工具,使得投资者在杠杆操作的同时能够有相应的手段对冲风险。但是在推出对冲工具时需要考虑市场间的相关性影响,避免更大的波动。金融市场的发展是一个不断进步和完善的过程,推出金融工具切不可冒进,需要循序渐进,在过程中提高投资者管理风险的能力。当机构投资者成为金融市场的主体时,金融工具的使用趋于理性,从而真正发挥其价格发现和稳定市场的功能。

面板回归模型残差项中存在着来自于市场和个股的扰动因子,未来的研究将对方法论进行改进,使得面板回归模型的结果更加稳健,同时实证研究发现的问题也有待在理论研究中更进一步深化。

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

青少年科技博览(中学版)(2019年7期)2019-10-11 04:13:55

文教资料(2019年31期)2019-01-14 02:32:05

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24