养老资产、社会资本与家庭财富积累

2019-03-25 07:25巴曙松李羽翔

山东大学学报(哲学社会科学版) 2019年2期

巴曙松 李羽翔

一、引言

国际上通常把60岁以上的人口占总人口比例达到10%,或65岁以上人口占总人口的比重达到7%作为国家或地区进入老龄化社会的标准。根据第六次全国人口普查,我国60岁人口以上人口占总人口的13.26%,65岁以上人口占8.87%,都高于国际上通行的“老龄化”标准。针对养老难题,我国进行了一系列养老保险制度改革,目的是使我国居民实现“老有所养”。在面对养老问题时,家庭成员赡养、家庭财富积累和参加养老保险是三种主要的方式,三种养老方式之间存在着互相替代的关系。随着我国养老保险制度改革推进,养老保险在三种方式中占据越来越重要的地位,居民对三种养老方式的依赖程度将产生显著变化。不少学者研究了养老保险对家庭成员赡养的替代效应,例如张川川等[注]张川川、陈斌开:《“社会养老”能否替代“家庭养老”?——来自中国新型农村社会养老保险的证据》,《经济研究》2014年第11期。和刘一伟[注]刘一伟:《互补还是替代:“社会养老”与“家庭养老”——基于城乡差异的分析视角》,《公共管理学报》2016年第4期。,而研究养老保险对家庭财富的替代效应研究较少,因此,实证研究养老保险对家庭资产积累的替代作用变得十分有意义。

(一)研究方法回顾

目前,大部分文献仅仅研究的是城镇企业职工养老保险对家庭财富的影响都是基于1997年国务院出台的《关于建立统一的企业职工基本养老保险制度的决定》,对2005年国务院颁布的《关于完善企业职工基本养老保险制度的决定》所规定的养老制度研究不足,而且鲜有文献涉及机关事业单位养老保险如何影响家庭财富。更为关键的是,当前研究视家庭为独立个体,并没有将家庭放入社会网络中,考虑“关系”在家庭养老规划中发挥的作用。

(二)研究假设

中国作为一个传统的“关系型”社会,“关系”在中国家庭行为中具有重要的影响力,其中“关系”通常指得就是社会资本。Putnam[注]Putnam R D, Leonardi R, Nanetti R Y, “Making Democracy Work: Civic Traditions in Modern Italy”, Princeton University Press, 1994.清晰地定义了社会资本,社会资本是指社会组织的特征,由网络、信任和规范三项内容组成。具体来说:

H1:在家庭进行养老规划时,由于社会网络信息共享和非正式保险功能的存在,可能在一定程度上削减家庭预防性储蓄动机,增加养老资产对家庭财富的替代率

H2:作为社会资本的核心因素, 信任提高了居民对养老保险未来收益的期望值,强化养老资产对家庭财富的替代效应

H3:机关事业单位家庭的替代效应强于城镇企业职工家庭

H4:断保意愿减弱了家庭养老资产对财富的替代效应

文章采用2013年中国居民收入调查数据(CHIPS2013),精算养老金资产来衡量养老待遇。通过建立实证模型,来研究养老资产对家庭财富的替代效应。国内大部分研究仅涉及城镇职工养老保险,文章把机关事业单位养老保险纳入实证模型,研究机关事业单位养老资产对家庭财富的影响。虽然2015年启动机关事业单位养老制度改革,养老双轨制实现并轨,但强制性职业年金的设定,并没有降低机关事业单位人员待遇水平[注]王亚柯、李羽翔:《机关事业单位养老保障水平测算与改革思路》,《华中师范大学学报(人文社会科学版)》2016年第6期。,分开研究机关事业单位和城镇企业职工养老资产对家庭财富行为的影响仍有重要意义。

二、数据处理和模型设定

(一)数据处理

(二)养老资产测算

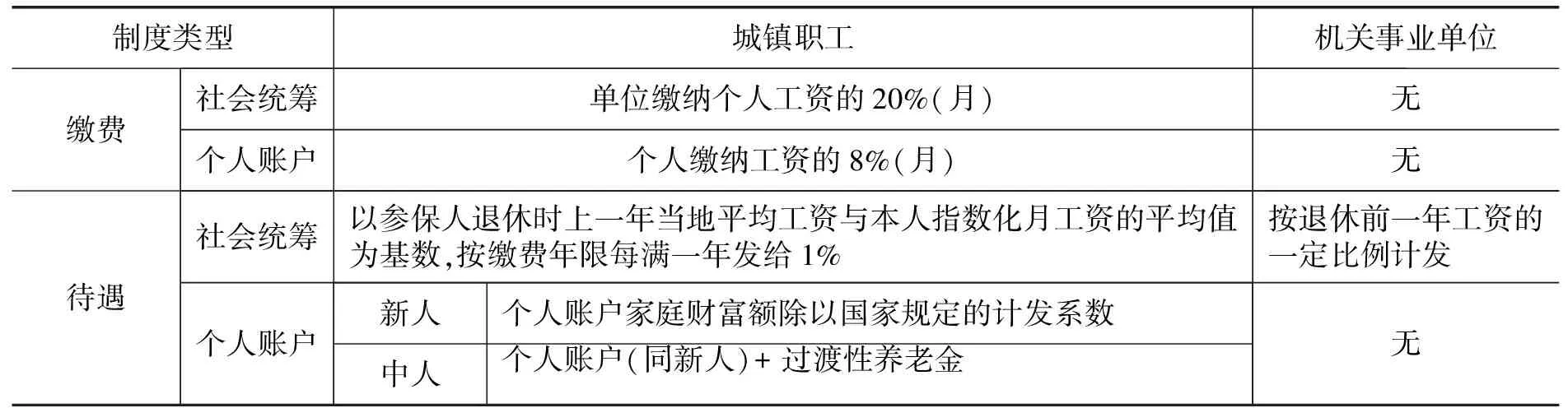

表1城镇职工与机关事业单位制度细则比较

由于一国的养老金制度在实际中总是不断变化的,因此,精确测度养老金财产是非常困难的。在文章中,我们假定,现有的养老保险制度是可持续的,人们了解现有养老制度的有关规定,并理性预期未来养老金收入。同时,他们在退休前会按照现有制度规定缴纳养老保险费用,并按照法定退休年龄退休。这一假设有一定的合理性,在CHIPS(2013)调查中,仅有1.4%的参保人员有退出,其中缴费太高,缴费年限太长是参保人员想退出或者曾经想退出的主要原因。这说明目前参保人员对现行养老保险制度有一定的认同和信任。

养老资产模型设定:

统筹账户养老金精算公式为:

过渡账户养老金精算公式为:

个人账户养老金精算公式为:

其中,M为个人账户计发系数,R为过渡性养老金计发系数,N1为视同缴费年限,N2为实际缴费年限与视同缴费年限之和,bt-1为参保人员在t-1年个人账户积累额,Sa,m为参保人员从a岁生存到m岁时的概率。

4)重塑——店家要将自己的店名当做品牌来打造,通过提供性价比高的产品、全方位的体验和服务来吸引消费者,重塑店铺和消费者之间的关系,打造一大批喜欢在店铺消费的粉丝,助力店铺走向更高级别的营销竞争——粉丝的竞争和平台的竞争;记住要将自己的店铺打造成品牌,让粉丝认可店铺(店老板),而非只认可店铺内的品牌或店长、BA。

(2)机关事业单位养老资产。设θ为养老金替代率,根据2006年《决定》θ为90%,则机关事业单位养老资产精算值为:

(3)参数设置。全国推行个人账户时间并不统一,为简化计算,文章以1998为时间节点,以1998年之前工作年限为来计算过渡账户,1998年之后的工作年限来计算个人账户,并将过渡账户作为个人账户的一部分归入个人账户。

(4)养老资产分布。计算养老资产需要知道参保人员的工资收入,由于当期工资受多种随机因素影响,我们将参保人员当期收入与其年龄、年龄平方、受教育程度、所在省份等人口学特征变量进行回归,并将工资收入拟合值作为工资收入代理变量。估算参保人员养老资产均值统计见表2。

表2养老资产分组均值

(三)模型设定

采用线性模型估计养老资产对家庭财富的影响,模型如下:

Ai=β0+β1PAi+Xiλ+εi

(1)

Ai=β0+β1BPAi+β2GPAi+Xiλ+εi

(2)

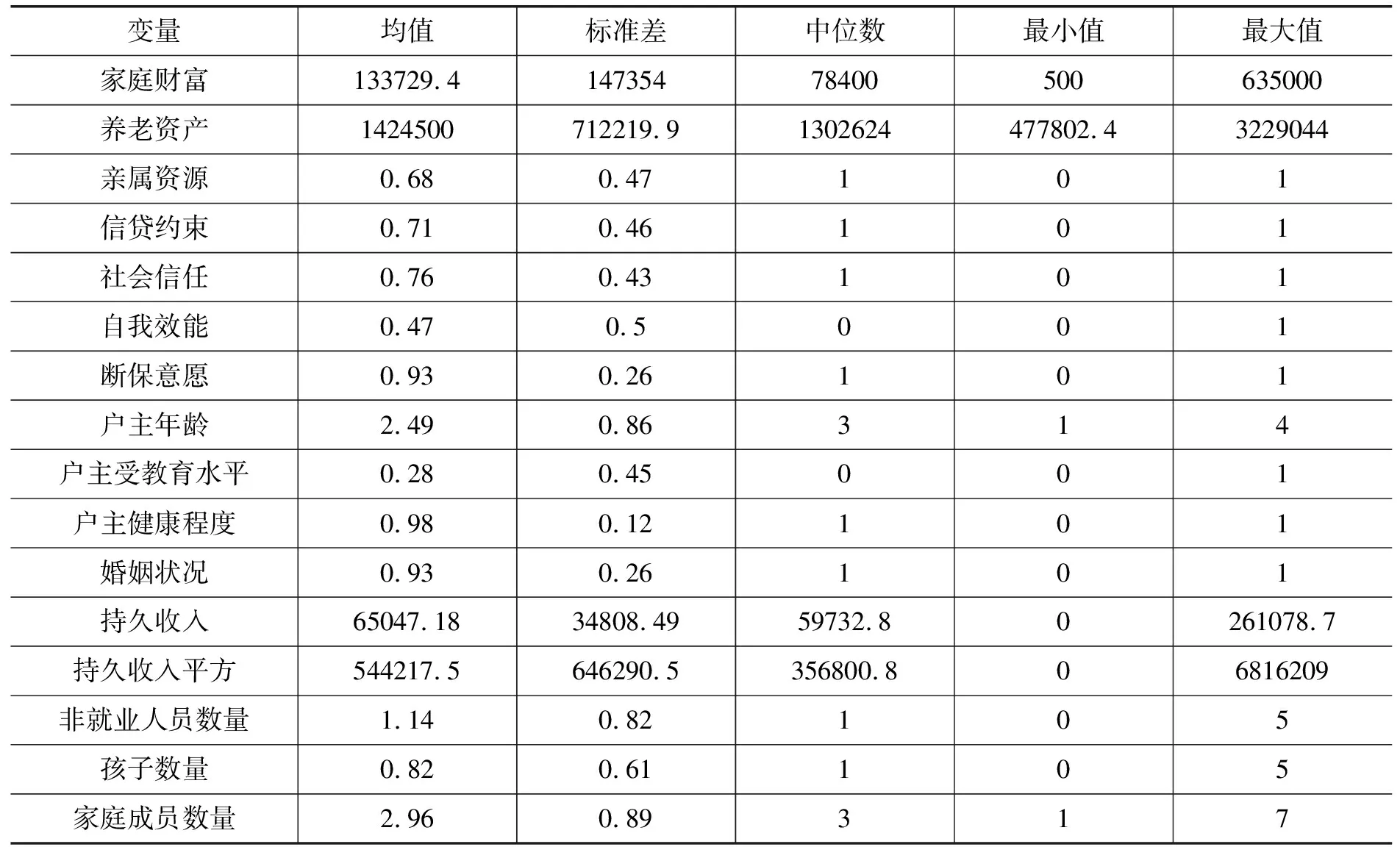

(四)变量描述性统计分析

主变量为家庭财富、家庭养老资产和社会资本(社会网络、社会信任和社会规范)。家庭财富定义为住户金融资产、经营性资产和动产之和减去住户负债,其中家庭财富和负债不包括住房价值和房贷。养老资产定义见上文。具体衡量指标有亲属资源、信贷约束、社会信任、自我效能、断保意愿,详见下文。

表3变量的描述性统计

控制变量分为家庭人口学特征变量(比如户主年龄、受教育程度、身体状况等),家庭财富变量(持久收入、持久收入平方/1002、净资产)和预防性家庭财富动机变量(婚姻、孩子、非就业人员比例和家庭规模等),具体描述性统计见表3。

三、回归结果分析

对数据进行了缩尾处理,以平滑消费、家庭财富、养老资产、持久收入等变量的异常值,再对回归结果进行分析。

(一)养老资产对家庭财富的替代作用

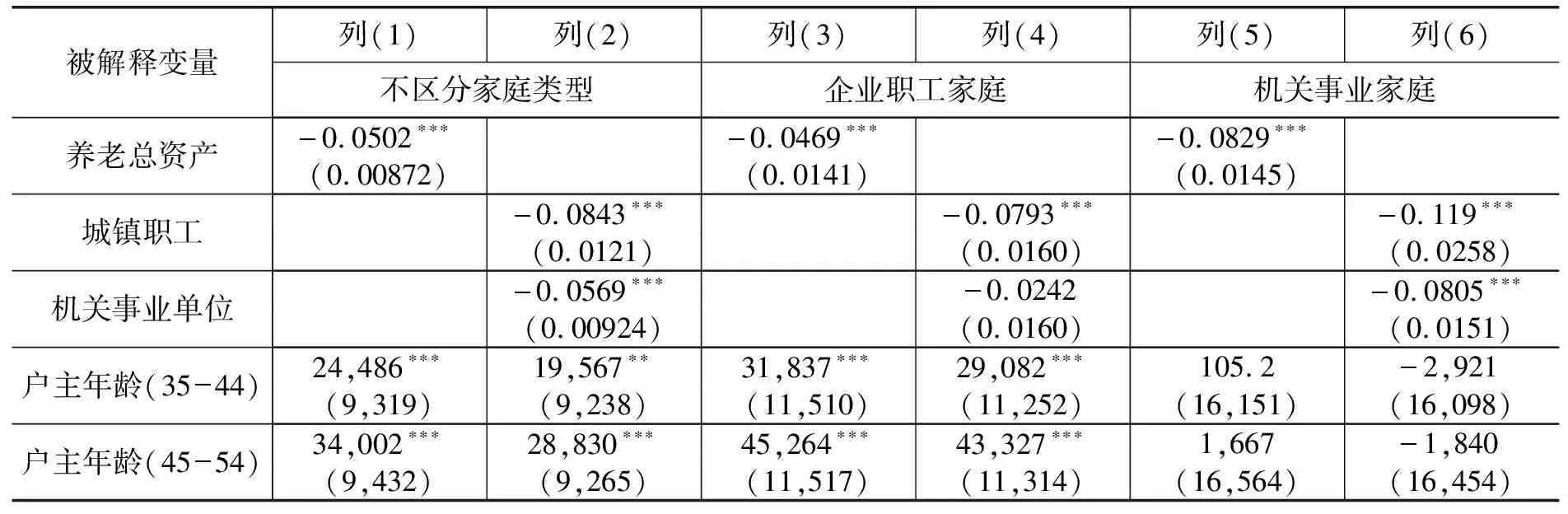

利用回归方法研究养老资产对家庭财富的影响。回归结果见表4。表4中,列(1)、(3)和(5)为模型(1)的估计结果,列(2)、(4)和(6)为模型(2)的估计结果。

由列(1)可知,家庭养老资产对家庭财富的替代效应在统计上显著,从均值意义上来看,家庭养老资产上升1元,家庭财富积累下降0.0502元,家庭养老资产对家庭的财富替代率为5%。表4列(2)中,我们把家庭养老资产按照来源分为城镇企业职工养老制度所提供的养老资产和机关事业单位养老制度所提的养老资产,不难发现,城镇职工和机关事业单位所提供的养老资产对家庭财富积累的影响在统计上都显著。具体来说,城镇职工和机关事业单位养老资产上升1元,家庭财富分别下降0.0843元和0.0569元。换句话说,城镇职工养老资产对家庭财富的替代率约为8.4%,高于机关事业单位家庭养老资产(5.7%)。从人口学特征变量来看,户主年龄、户主受教育水平和户主健康状况的估计系数在统计意义上显著。从家庭财富变量来看,家庭持久收入和持久收入平方对家庭家庭财富在统计意义上具有正的显著影响,而且不难得出家庭持久收入对家庭家庭财富的影响为非线性。从预防性动机来看,家庭孩子数量和家庭人数对家庭财富积累影响在统计上显著。总的来看,控制变量符号同以往文献和理论预期基本一致。

2015年之前,我国养老制度呈现双轨制特征,既机关事业单位职工和企业职工参加养老制度不同,因此,在养老待遇方面存在明显差异。2015年之后,虽然养老制度实现并轨,但由于强制性职业年金存在,机关事业单位参保人员待遇仍高于企业职工。养老制度的差异使得城镇家庭之间存在异质性,此种异质性会导致家庭养老资产不同,从而引起现期家庭行为的差异。文章将所有家庭成员参保类型为城镇企业职工养老保险的家庭定义为城镇企业职工家庭,将户主在机关事业单位工作的家庭定义为机关事业单位家庭,分组回归结果见表4列(3)到(6)。机关事业单位家庭的总养老资产替代率为8.29%(标准差为1.41%) 在统计上显著高于企业职工家庭的4.69%(标准差为1.45%),这说明相对于城镇企业职工家庭,机关事业单位家庭更加依靠养老保险进行养老。因此,假设3得到验证。

由表4列(3)、(4)可知,对于企业职工家庭,机关事业单位养老资产对家庭财富替代作用并不显著。从表5列(5)、(6)我们发现,对于机关事业单位家庭,城镇职工家庭养老资产和机关事业单位养老资产对家庭财富替代作用在统计上都显著,户主年龄对家庭财富积累的影响不显著,这说明机关事业单位家庭财富积累没有呈现出生命周期特征。

表4养老资产对家庭财富影响的估计结果

续表4

被解释变量列(1)列(2)列(3)列(4)列(5)列(6)不区分家庭类型企业职工家庭机关事业家庭户主年龄(5559)45,815∗∗∗36,292∗∗∗55,257∗∗∗50,569∗∗∗6,4893,931(11,065)(11,206)(13,605)(13,606)(19,606)(20,128)户主受教育水平35,739∗∗∗25,973∗∗∗26,935∗∗26,990∗∗40,943∗∗∗35,041∗∗∗(8,531)(8,634)(13,030)(12,989)(12,351)(12,358)户主婚姻状况5,2375,753 5,660 3,65012,95710,756(10,971)(10,806)(13,391)(13,027)(19,247)(19,136)户主健康状况28,226∗∗29,484∗∗24,68924,69838,672∗∗41,406∗∗(11,719)(11,752)(18,113)(16,742)(17,221)(17,562)家庭持久收入0.909∗∗1.392∗∗∗1.353∗∗1.836∗∗∗0.9721.051(0.440)(0.465)(0.575)(0.612)(0.720)(0.747)家庭持久收入平方0.0806∗∗∗0.0676∗∗0.04780.02850.118∗∗∗0.122∗∗∗(0.0285)(0.0289)(0.0375)(0.0385)(0.0435)(0.0443)家庭非就业人数 3,602 6,0076,3093,176 22,413∗∗ 24,849∗∗∗(4,966)(4,972)(5,990)(5,888)(8,842)(8,818)家庭孩子数量 18,726∗∗ 20,457∗∗ 15,400 15,475 27,721∗ 29,686∗∗(8,779)(8,773)(11,065)(10,880)(14,634)(14,600)家庭人数17,060∗∗20,518∗∗∗10,06313,85330,360∗∗33,599∗∗∗(7,164)(7,180)(8,717)(8,677)(12,953)(12,902)省份控制控制控制控制控制控制截距项23,95934,48728,49739,10941,96433,982(21,921)(21,847)(29,586)(28,031)(34,961)(35,146)观测值2,0492,0491,2331,233816816R20.2600.2680.2660.2770.2910.294

注:(1)***,**,*分别表示在1%,5%和10%水平上显著;

(2)括号中为稳健性标准误。

(二)社会资本的作用

文章主要研究社会资本如何影响家庭养老行为,社会资本包括社会网络、社会信任和社会规范三方面内容。实验结果见表5。

1.社会网络

我们用是否有亲属为国家机关、党群组织、企事业单位负责人,专业技术人员为指标衡量未来获得亲属支持的可能性。其中亲属包括户主及配偶的父母、兄弟姐妹、已成年子女,这些亲属分属于不同家庭,在血脉上有一定联系。我们构造亲属资源和养老资产的交乘项,分析亲属资源的调节作用。

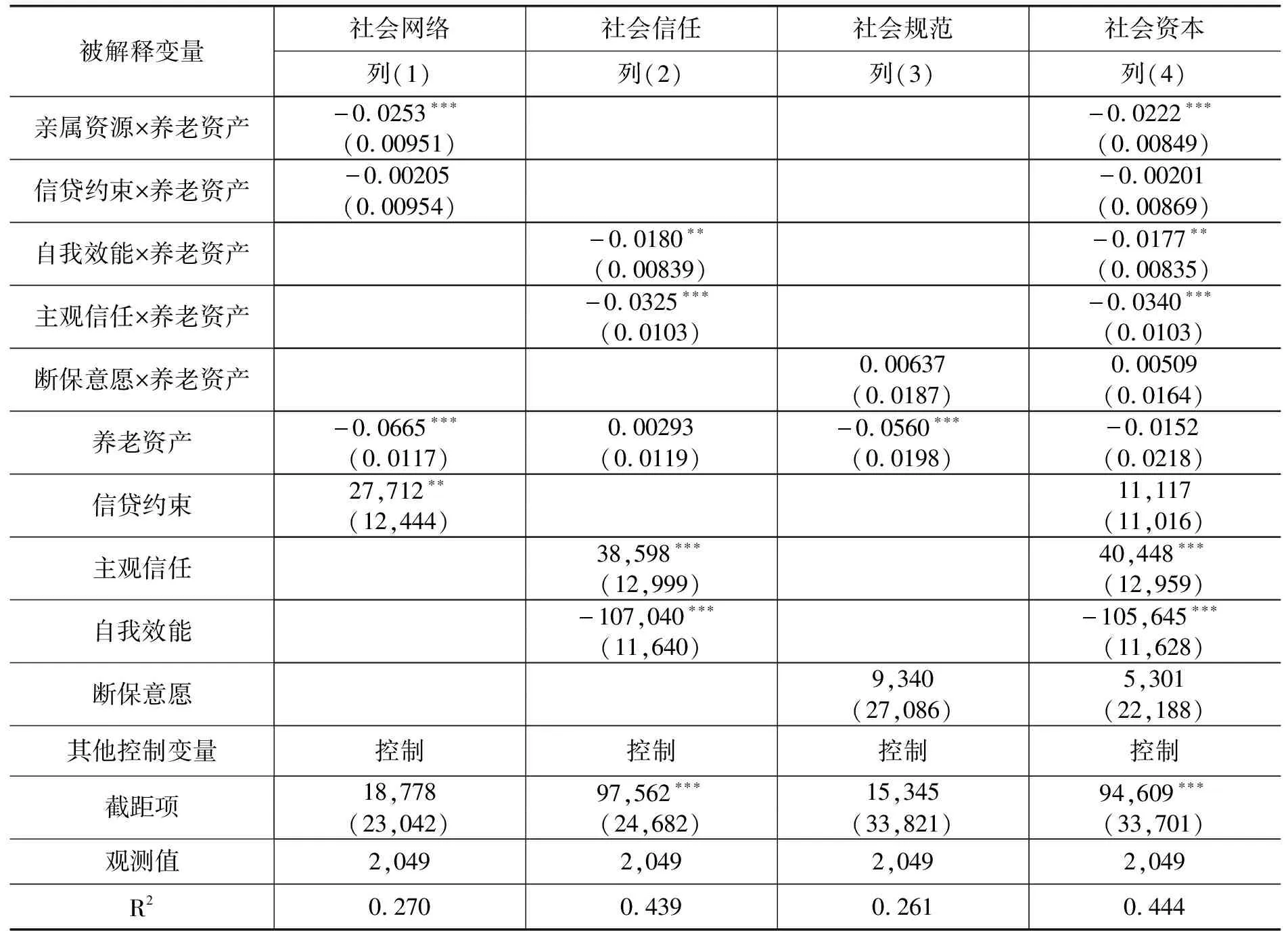

表5养老资产、社会资本对家庭财富影响的估计结果

注:(1)***,**,*分别表示在1%,5%和10%水平上显著;

(2)括号中为稳健性标准误;

(3)以上都控制了人口学特征、家庭财富特征、预防性储蓄动机和省份。

从表5列(1)我们可知,具有亲属资源的家庭,养老资产对家庭财富的替代作用较强。与没有亲属资源的家庭相比,替代率高2.53%。而信贷约束对替代效应并不起调节作用。因此,假设1中社会网络中信息共享促进借贷功能并没有降低家庭预防性储蓄,增加家庭资产对家庭财富积累的替代效应。而社会网络提供的非正式保险功能,提高了养老资产对家庭财富的替代率。

2.社会信任

我们用户主认为亲友及以外的人是否可信来度量家庭的信任程度。而信任往往受个人性格特征、生活经历等因素的影响,为了控制这些因素影响,我们在表5列(2)中加入了自我效能。自我效能是指人们对自身能够完成某项工作或任务行为的信念, 是能否利用所拥有的技能完成某项工作行为的自信程度, 不是真正意义上的能力, 而是对自己行为能力的评定和信心[注]吴卫星、吴锟、沈涛:《自我效能会影响居民家庭资产组合的多样性吗》,《财经科学》2016年第2期。。自我效能的加入,让其分离出社会资本带来的信任还是主观感受带来的信任。我们利用真实财富水平与心理财富水平的差值作为自我效能的代理变量,若真实财富水平高于心理财富水平我们成为该家庭具有自我效能。

根据表5列(2),笔者发现在控制了自我效能后,主观信任对养老资产的替代效应仍有调节作用。信任程度较高家庭的替代效应比信任程度较低的家庭高3.25%。我们还发现,自我效能高的家庭也拥有较高替代率。这说明信任提高了居民对养老保险未来收益的期望值,强化养老资产对家庭财富的替代效应,验证了假设2。

3.社会规范

我们用未来是否打算退出养老保险来衡量参保意愿,虽然我国养老保险制度具有强制性,但是户主可能是由于基于创业或转换工作考虑出现断保的情况。从表5列(3)中我们并未发现,断保意愿调节了养老资产对家庭财富的替代作用。因此,假设4不成立。这可能因为我国养老保险强制性特征致使家庭实际断保可能性较低,即使出现断保行为,社会网络提供更多的是保障功能,而非惩罚机制。

在同时控制社会网络、社会信任和社会规范三项社会资本因素时,由表5列(4)可得衡量社会网络的亲属资源、衡量社会信任的主观信任仍然显著,而衡量社会网络的信贷约束,和衡量社会规范的断保意愿仍然不显著。

四、稳健性检验

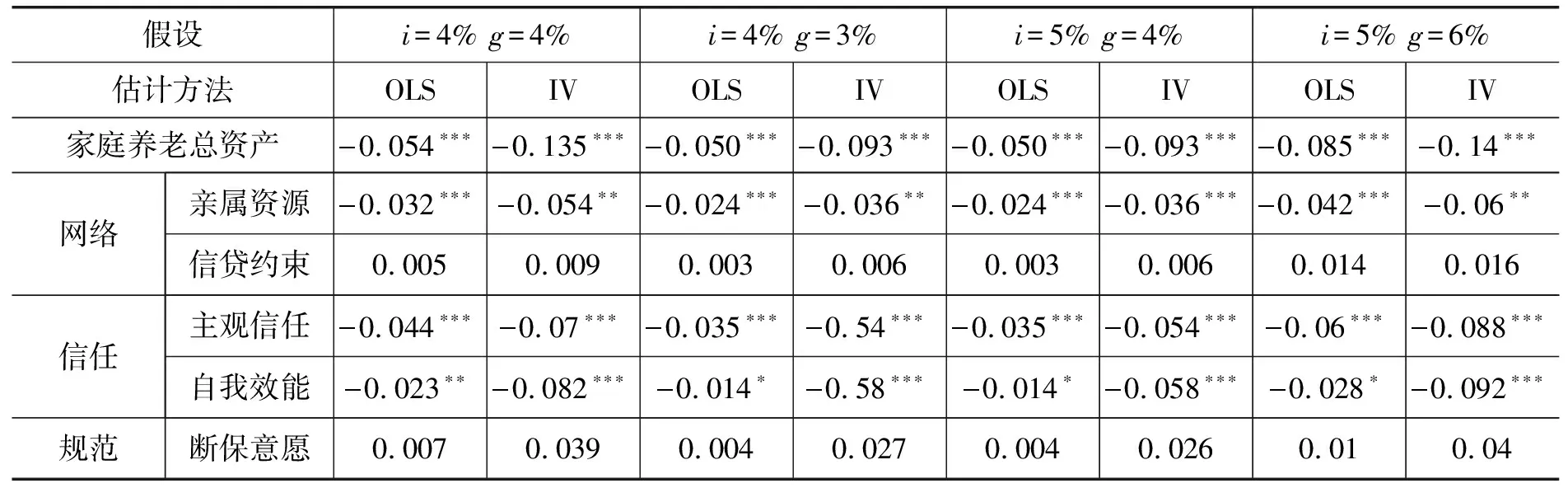

在估计养老资产对家庭财富积累影响,养老资产的精算结果会对参数估计结果产生重要作用。养老资产的精算依赖于必要的参数假设,为检验结果的稳健性,我们下面将对工资增长率g和贴现率d这两项影响养老资产精算值的参数重新设定。估计结果见表6。

从表6可知,无论工资增长率和贴现率如何设定,家庭养老总资产对家庭财富积累都有替代效应, 亲属资源、主观信任、自我效能与养老资产的交乘项仍然显著为负,信贷约束和断保意愿与养老资产的交乘项依旧不显著。这说明我们估计结果具有稳健性。

表6不同精算假设,不同估计方法下替代效应稳健性分析

注:(1)***,**,*分别表示在1%,5%和10%水平上显著;

(2)括号中为稳健性标准误。

五、结论和政策建议

利用CHIPS(2013)数据对我国城镇居民家庭养老资产进行了精算,作为家庭养老待遇高低的指标,并实证了家庭养老资产和家庭财富之间的因果关系。结果发现家庭养老资产对家庭财富影响显著为负,养老资产的确替代了家庭财富,但养老资产对家庭财富的替代率较低,家庭预防性储蓄动机较强。养老资产对家庭财富的替代效应并不是同质的,不同的养老资产对不同的群体有不同的效果。具体来说:机关事业单位家庭替代率高于城镇企业职工家庭,这可能因为机关事业单位家庭收入风险较小,养老待遇高,预防性储蓄动机弱所造成的。拥有较多社会资本的家庭养老资产对家庭财富的替代效应较强,替代率较高,这可能因为拥有较高社会资本的家庭预防性储蓄动机较低,社会资本为家庭提供了非正式保险机制,帮助家庭烫平收入波动以及抵御外部冲击带来的风险。

根据结论,提出以下政策建议:在制度设计上,政府大力发展普惠金融,鼓励金融机构为居民提供更多的金融服务,替代社会资本在家庭抗风险中起到的作用;做小做实个人账户,并进行基金的市场化运作提高个人账户投资收益率从而提高居民参加养老保险制度的收益,减少居民对未来收入风险的担忧;落实养老保险制度并轨,逐渐弥补待遇差距,增强居民对养老制度的认可度。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

人大建设(2019年8期)2019-12-27

人大建设(2019年6期)2019-10-08

人大建设(2019年4期)2019-07-13

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

小说月刊(2015年4期)2015-04-18

当代工人(2014年23期)2015-01-19

中国火炬(2011年10期)2011-07-24