代际扶持视角下的医疗保险与居民消费

——基于世代交叠模型的分析

2019-01-22 10:59臧旭恒

山东大学学报(哲学社会科学版) 2019年1期

臧旭恒 张 倩

一、引言

经济新常态下,我国投资驱动型和出口拉动型经济难以为继,消费的作用日益凸显,增强消费尤其是居民消费对经济发展的基础性作用成为促进经济高质量发展的关键所在。通过对我国居民消费基本情况的分析,可知消费相对不足的现实仍较为明显,释放居民消费潜力、扩大居民消费成为新时代我国经济改革的重要选择。同时我国人口老龄化问题凸显,“未富先老”“未备先老”的矛盾突出,赡养老人已成为子代家庭的重要负担,发挥社会医疗保障对“家庭养老”的补充和替代,对于释放居民家庭消费潜力作用重大。

根据全国老龄办公布的最新数据,目前中国已经成为世界上老年人口最多的国家,并且人口老龄化问题仍在加剧。2005年至2016年我国少儿抚养比逐年下降,而老年抚养比则从10.7%逐年增加到15%。截至2017年底,我国60岁及以上老年人口已达2.41亿人,占总人口的17.3%。预计到21世纪中叶,我国老年人口将达4.8亿,占比将达34.9%注杜丁:《我国老年人已达2.41亿,专家:应对人口老龄化面临双重压力》, http://news.cnfol.com/chanyejingji/20180511/26413393.shtml, 访问日期:2018年5月12日。,养老问题凸显。计划生育政策实施多年以来,“421”类型家庭数目众多,已婚子女家庭作为社会最重要的消费主体,养老负担加大强化了其预防性储蓄动机,消费潜力无法释放。而子代家庭所承担的养老负担与社会公共保障制度的完善程度密切相关,父辈的社会保障状况直接影响到子代家庭养老负担的大小与消费水平的高低。因此如何缓解子代家庭的养老负担、释放子代家庭的消费潜力、为老年人口提供更加完善的社会保障服务成为政府和学界的重要议题。

我国社会养老保障体系的建立分城乡两域独立推进,其中养老保险和医疗保险是社会保障体系的重要组成部分,由于不同的社会保障类型对消费影响的作用机制不同,本文将重点分析父辈的医疗保险参与状况与子代家庭消费行为之间的关系。我国医疗保险制度是由国家或社会为人民提供医疗服务或经济补偿的一种社会保障制度,分城镇职工基本医疗保险、城镇居民医疗保险和新型农村合作医疗(简称新农合),三条主线各自逐步推进。2016年初国务院印发《关于整合城乡居民基本医疗保险制度的意见》要求,推进城乡医疗保险制度的整合工作。医疗保险制度的逐步完善可以为降低居民支出不确定性,启动居民消费提供最基本保障。

二、文献回顾

纵观国内外研究医疗保险与消费的文章,大多数文献集中在家庭内部研究社会保障与居民消费或储蓄的关系,尚未从代际扶持的视角对医疗保险的外部性影响进行跨代研究。且现有文献多使用宏观省际数据,鲜有文章在微观家庭层面研究父辈医疗保险状况对已婚子女家庭消费的影响,而在我国传统的以“家庭养老”为主导的养老模式下,父辈的社会医疗保障状况直接决定了父辈与子代之间的代际扶持进而会影响子代家庭的消费。与多数研究不同,本文以已婚子女家庭消费为研究对象,从代际扶持的视角通过构建世代交叠模型,使用中国家庭追踪调查(CFPS)微观数据,探讨父辈的医疗保险状况对已婚子女家庭消费的影响,并在实证研究部分进一步就该问题在城乡之间、子女性别、年龄以及中东西地区间的差异性影响进行详细分析。

三、影响机制及数理模型

(一)影响机制

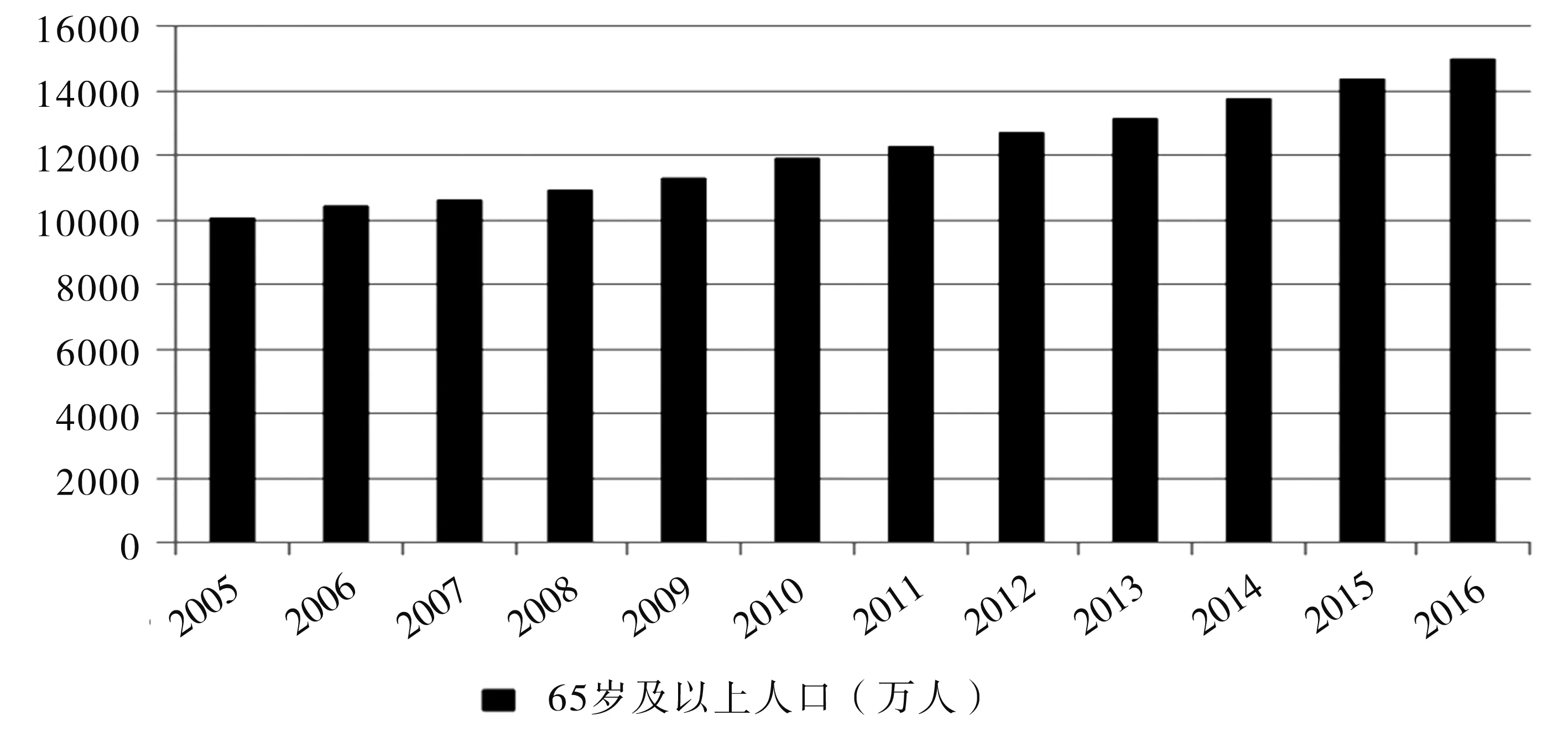

近年来我国老龄化问题凸显,65岁以上老龄人口数量持续增加,见图1,家庭老年抚养比逐年推升,子代家庭承担的养老负担将直接影响子代家庭的消费决策与消费模式。完善的医疗保险可以降低居民的医疗开支,进而降低预防性储蓄,增加居民消费。在“家庭养老”和老龄化问题的双重背景下,父辈的医疗保险状况与子代家庭的养老负担的大小、消费水平的高低密切相关。参加医疗保险的父辈,其子女的养老医疗负担降低,将会增加子代家庭的消费,对子代家庭消费产生溢出效应。

数据来源:国家统计局

(二)扩展的OLG模型

浮云一别,流水百年。由封闭、贫穷、落后、缺乏生机,到开放、富强、文明和充满活力的历史巨变,这些成就的取得得益于中国共产党的领导,得益于四十年的改革开放,得益于中国人民永远向上的力量。

u=ln(c1)+γln(c2)

(1)

其中,c1、c2分别表示子代的当期消费和老年期消费。γ=(1+ρ)-1是时间偏好因子,ρ>-1。当期消费由(2)式表示:

c1=Y-S-αβpay-bf

(2)

其中,S为当期储蓄,pay为子代为父辈生病所承担的医疗费用[注]为了分析简便,该模型中不考虑父辈动用养老金进行的医疗支出,仅指子代为父代支付的医疗费用。。父辈生病的概率(α)越大、医疗保险报销的比例越低,子代的医疗负担越重。bf为购买医疗保险所需的费用,若该费用由父辈自行承担则其值为0。老年期消费由(3)式表示:

c2=(1+r)S

(3)

其中,r为利率,S为年轻时的储蓄,模型中假设老年期没有收入。

求解上述最优化过程可得:

(4)

(4)式对1-β求导得:

(5)

显然,子代家庭当期消费随父代医疗保险报销比率提高而提高。所以父辈有无医疗保险会影响子代家庭消费,且父辈生病的概率越大、产生的医疗费用越高,父辈有无医疗保险对于子代家庭消费的影响越大。

四、数据及变量说明

(一)数据来源

本文所用家庭微观数据全部来源于北京大学中国社会科学调查中心主持的中国家庭追踪调查(CFPS)项目。CFPS自2010年正式展开,每两年追踪调查一次,本文使用CFPS2010、CFPS2012、CFPS2014三年数据构造混合截面数据。CFPS根据三阶段不等概率整群抽样原理,三次调查抽样范围依次涵盖14798、13315、13946个家庭,包含家庭库、成人库、儿童库和家庭关系库四个子库。本文所用数据均来源于家庭库、成人库和家庭关系库三个子库,并根据个人编码和家庭编码对其进行匹配和汇总并最终得到本文所用数据。

(二)数据筛选及处理组的构造

数据匹配和汇总过程如下:第一步:在家庭关系库中定位在婚、离婚、同居和丧偶个体,并获得其个人编码;第二步:定位上述个体的母亲并获得其个人编码,因女性较男性寿命长,定位父亲得到的样本量有限,故选择定位母亲;第三步,根据母亲的个人编码,从成人库中获取母亲的医疗保险状况,并提取其健康、年龄等信息,整合到相关变量;第四步,定位个体所在家庭,并在家庭库中提取该家庭相关信息。若母亲有医疗保险,则其子代家庭数据属于处理组。否则,属于控制组。以该规则定义的处理变量以bx表示。为更加细致地考察父辈医疗保险状况对子代家庭消费的影响,在保持控制组不变的情况下,本文对处理组进行如下划分,以生成不同的处理变量[注]三种医疗保险筹资比例不同,具体待遇各地也不尽相同。城镇职工的缴费比例最高,报销比例也高。居民和新农合的缴费比例低,待遇稍低。因受限于数据,本文将三种医疗保险做合并处理。。

1.根据统计局标准,将处理组家庭分为城镇和农村两类。其中,bxrural的处理组仅包含农村家庭;而bxurban的处理组仅包含城市家庭。

2.将处理组家庭按地域分为东中西三部分。bxeast的处理组仅包含西部地区家庭,bxmiddle和bxwest同理定义。本文的东部地区指北京、天津、辽宁、河北、上海、江苏、浙江、福建、山东、广东;西部地区指四川、重庆、贵州、云南、陕西、甘肃、广西;中部地区指山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南。

3.将处理组个体按性别和城乡分为四类,以考察城乡男方和女方父母的医疗保险状况对个体家庭的不同影响。其中,bxmale的处理组为男方母亲有医疗保险;而bxfemale的处理组为女方母亲有医疗保险。

4.将处理组个体按年龄分为两类,以考察不同年龄的已婚子女其父辈的医疗保险状况对个体家庭的不同影响。根据样本的可得性,我们将处理组按照年龄分为三组,分别是age≤45,45

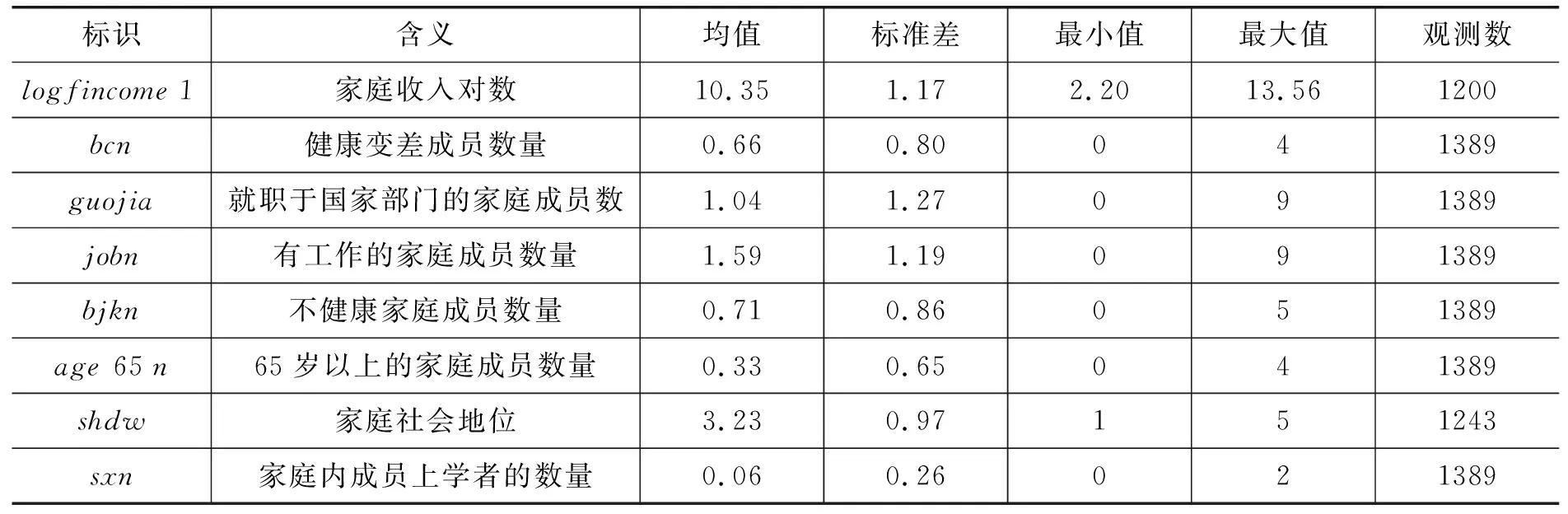

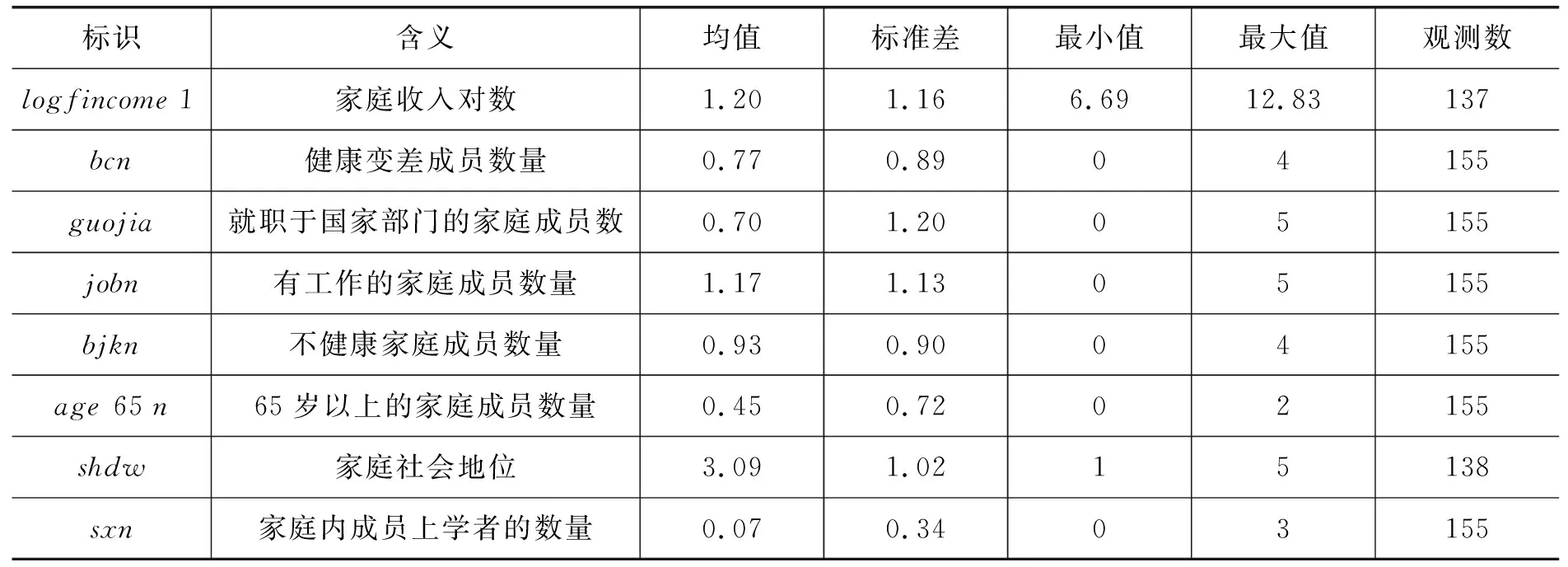

本文所用结果变量为子代家庭的消费对数。采用对数,是因为根据对数形式能较为方便的计算处理组相对于控制组收入变化的百分比。本文所用协变量如表1、表2所示。

表1协变量描述性统计(处理组)

表2协变量描述性统计(控制组)

guojia指就职于国企、事业单位和政府部门的家庭成员数量;shdw来源于问题“您在本地的社会地位?”,以家庭成员中最高者为准;bcn和bjkn来源于问题“家庭有几个人身体变差了(自评健康)”和“家庭有几个不健康的人(自评健康)”;描述性统计中给出的age65n指65岁以上的家庭成员数量;若子女与父母不同灶,则将不同灶母亲的健康、年龄与社会地位状况合并至子代家庭。

五、实证分析

p(Xi)=Pr(Di=1|Xi)=exp(βXi)|1+exp(βXi)=E(Di=1|Xi)

(6)

其中X是协变量,为一系列可能影响个体是否接受处理的因素。D为处理变量,取值范围为[0,1]。个体倾向得分越高,接受处理的概率越大;然后对处理组和控制组进行匹配。常用的匹配方法包括近邻匹配、半径匹配、核匹配和马氏匹配。近邻匹配就是寻找与处理组倾向得分值最为接近控制组、半径匹配指在特定范围内对处理组和控制组进行匹配、核匹配是构造一个虚拟对象对两组进行匹配,构造的原则是对控制变量做权重平均,权重的取值与两组倾向得分差异负相关[注]张群、吴石磊、郭燕:《基于PSM法估算文化的消费差异影响》,《统计与决策》2013第14期。,在马氏匹配中,首先根据协变量计算马氏距离,然后进行近邻匹配;最后计算处理组平均处理效应,以衡量处理组的毛收益。计算公式为:

ATT=E(Y1i-Y0i|Di=1)=E{E[Y1i-Y0i|Di=1,p(Xi)]}

=E{E[Yi1|Di=1,p(Xi)]-E[Y1i|Di=0,p(Xi)]|Di=1}

(7)

该方法的有效性依赖于重叠假设和平衡性假设。重叠假设要求处理组和控制组的倾向得分有较大的共同取值范围。对此,本文仅保留倾向得分具有重叠部分的个体。下表中的control和treat分别表示经上述处理后的控制组和处理组样本数量,可见本文的估计满足共同支撑假设。平衡性假设要求匹配以后的控制组和处理组在各协变量上无显著差异,一般通过观察匹配后两组变量的标准化偏差绝对值来判断。一般认为该值要小于20。下文中的bias表示标准化偏差绝对值大于20的协变量数量,0表示无,1表示有1个[注]即使如此,匹配后的标准偏差明显减小,较大程度上平衡了协变量在两组的分布。。可见,绝大多数估计满足平衡性假设。所以,本文的估计是有效的。此外,为增强估计的稳健性,我们分别使用1对4匹配、马氏匹配、半径匹配、基于uniform的核匹配以及基于biweight的核匹配。

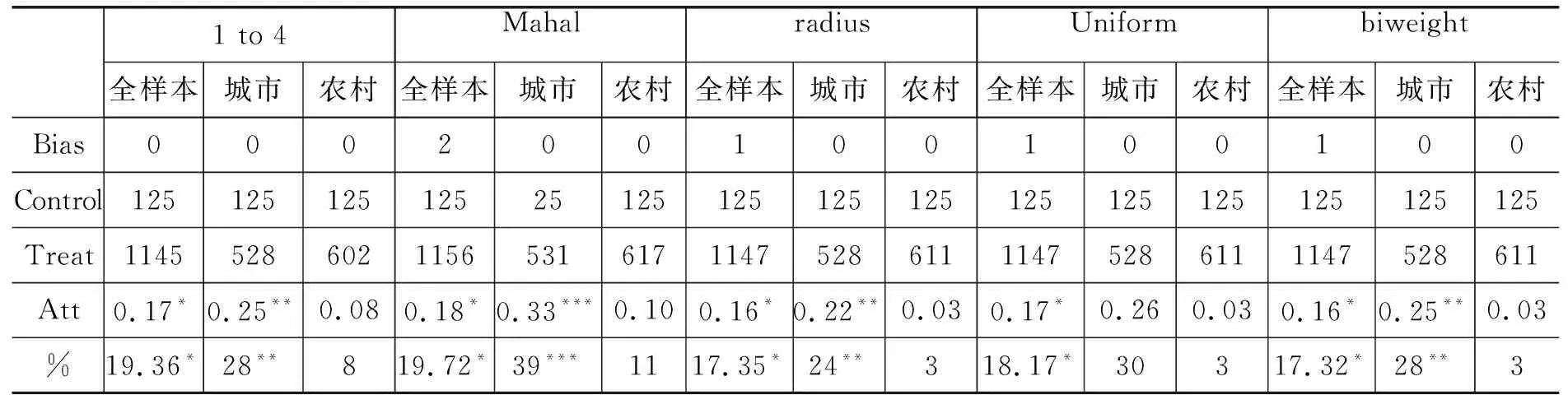

本文首先估计全样本情形下父辈是否参加医疗保险对已婚子女家庭消费的影响。结果如表3所示:从ATT来看,5种匹配结果均显著为正,有医疗保险的父辈其子代的家庭消费显著高于父辈没有医疗保险的子代家庭。其平均处理效应约为0.17,比控制组家庭消费提高18%左右。可见,子代家庭所承担的养老负担与社会公共保障制度的完善程度密切相关,父辈的社会保障状况直接影响到子代家庭养老负担的大小与消费水平的高低,父辈若有社会保障,社会养老可在一定程度上替代“家庭养老”,减轻子代对父辈的代际扶持负担和医疗负担,进而释放子代家庭的消费潜力,对子代家庭消费具有溢出效应。

在我国城乡特殊的“二元结构”下,居民收入水平、社会保障程度都存在较大的城乡差异,因此进一步将处理组家庭按照城乡分为两组,结果显示五种匹配方式下城市家庭父辈有医疗保险的子代家庭消费显著高于父辈没有医疗保险的子代家庭。其平均处理效应约为0.26,比控制组家庭消费平均提高近30%,农村家庭在五种匹配方式下皆不显著,父辈医疗保险对子代家庭消费的影响存在显著的城乡差异。可能的解释是:第一,城乡二元差异下居民收入差距较大,城镇居民医疗保险和职工医疗保险的缴费额比“新农合”高,“社会养老”显示出较强地替代“家庭养老”特征,医疗保险对城市子代家庭消费的提振作用较大。第二,农村较城市观念落后,消费理念更新缓慢,对医疗保险的接受度和信任度需要一个相对缓慢的过程,医疗保险只能在一定程度上削弱农村居民的储蓄意愿,农村居民对未来仍然有较大的收入和支出不确定性,预防性储蓄动机仍然强劲,因此农村子代家庭的消费状况在父辈是否参加医疗保险上并没有表现出显著区别,我们可以得到结论:对父辈提供代际扶持所带来的医疗负担的提高显著抑制了城镇子代家庭的消费支出,而这一影响在农村不显著。

表3父辈医疗保险如何影响子女家庭消费:全样本与城乡分样本

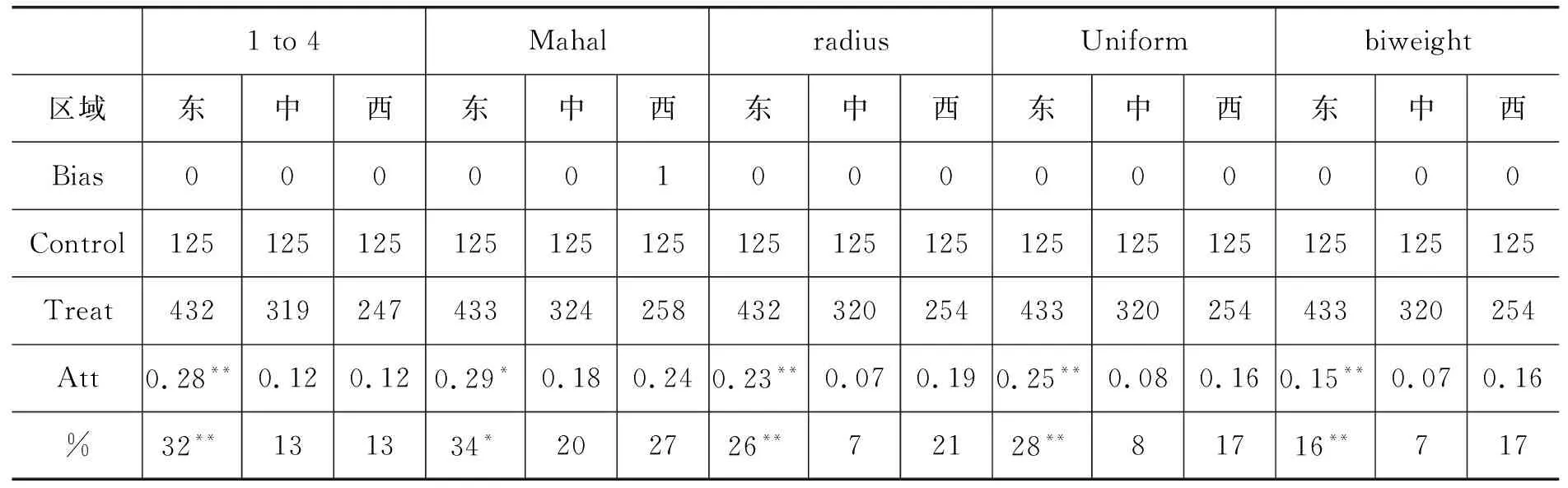

进一步将处理组家庭按照区域分为东中西三组,表4的结果显示在五种匹配方式下,东部地区家庭父辈有医疗保险的子代家庭消费显著高于父辈没有医疗保险的子代家庭消费,其平均处理效应为0.24,处理组比控制组家庭消费平均提高近27%,中西部家庭在五种匹配方式下皆不显著,父辈是否有医疗保险对子代家庭消费的影响存在显著的区域差异,可能的解释是东部地区经济发达程度和开放程度较高,收入较高。收入较高区域的老人抚养成本相对更高,父辈的医疗保险保障可以替代子代提供给父辈的代际扶持,从而减轻子代家庭对父辈的赡养负担,对子女家庭的消费产生溢出作用。同时东部地区较中西部地区更容易接受新鲜事物,父辈有医疗保险对子代家庭消费的提振作用在东部地区显著。还有研究发现不同地区老龄化的差异是造成东部消费高于西部的重要原因[注]李晓嘉、蒋承:《我国农村家庭消费倾向的实证研究——基于人口年龄结构的视角》,《金融研究》2014年第9期。,限于样本数据,我们的研究没法进一步证实这一点。

表4父辈医疗保险如何影响子女家庭消费:按区域分组

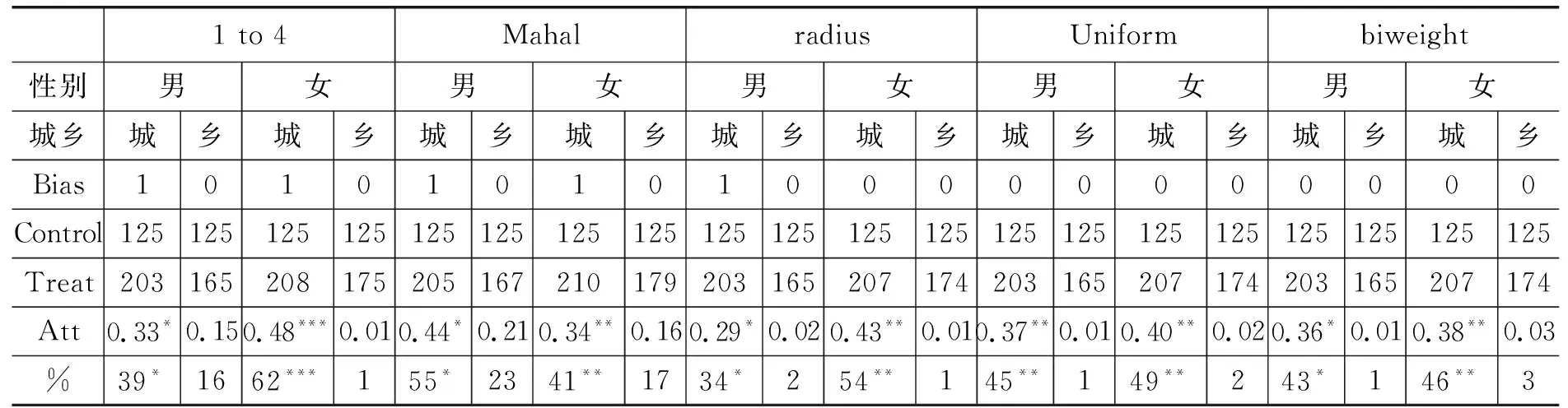

为了进一步考察“家庭养老”模式中儿子和女儿在赡养老人的孝道责任中所承担的角色,接下来我们按照城乡和性别细分样本进行更加深入地考察,“男”表示子代家庭中的男方父辈有医疗保险,“女”表示子代家庭中的女方父辈有医疗保险。表5的结果显示性别的城乡差异同城乡差异一致,父辈有无医疗保险对城市子女家庭消费影响较大,有医疗保险的父辈其子女家庭消费显著提高,而对农村子女家庭消费影响不显著。进一步比较城市中儿子和女儿的养老负担对其消费的影响,发现除了马氏匹配之外,在其他四种匹配方式下,城市中父辈有医疗保险的女儿,其家庭消费比父辈没有医疗保险的女儿的家庭消费高,平均提高53%,儿子的家庭消费平均提高40%,可见,城市样本中父辈有无医疗保险对女儿消费的影响大于对儿子的影响。

表5父辈医疗保险如何影响子女家庭消费:城乡分样本按性别分组

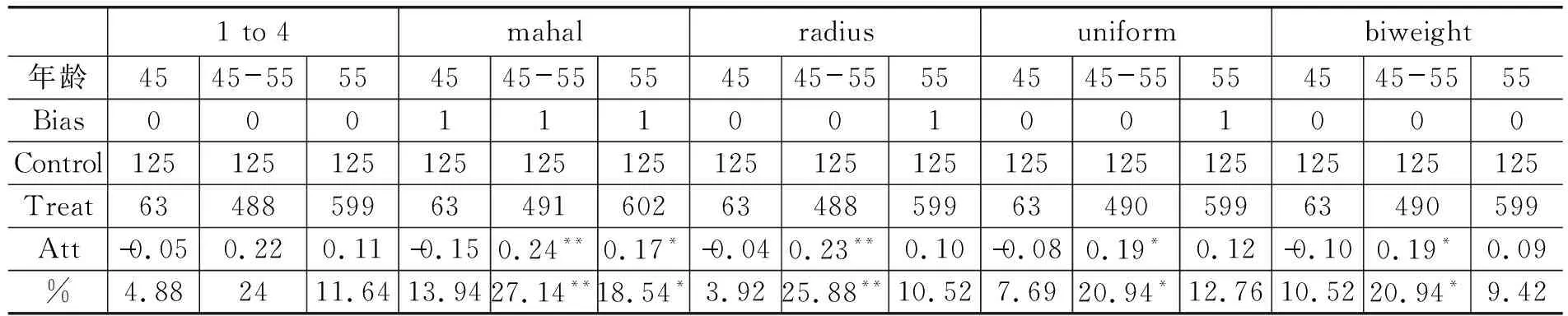

表6父辈医疗保险如何影响子女家庭消费:按年龄分组

五、结论及政策建议

本文从代际扶持的视角,对世代交叠模型进行扩展,利用中国家庭追踪调查(CFPS)数据对父辈医疗保险状况与子代家庭消费之间的关系进行了研究,研究表明父辈参加医疗保险的子代家庭消费显著高于父辈没有参加医疗保险的子代家庭消费,处理组比控制组家庭消费显著提高18%左右。通过对样本进一步的细分研究发现,医疗保险对消费的影响存在显著的城乡差异和区域差异,该影响在城市较为显著,城市家庭父辈有保险的子代家庭消费比父辈没有保险的子代家庭消费平均提高近30%,对农村家庭消费影响不显著;通过按照性别和城乡细分样本发现,女儿与儿子的养老负担在城乡间表现出显著差异,城市中父辈有保险的女儿其家庭消费比没有保险的家庭消费平均提高53%,儿子的家庭消费提高40%,对女儿的影响大于对儿子的影响,女儿在“家庭养老”中承担的责任高于儿子;东部地区家庭父辈有保险的子代家庭消费比父辈没有保险的子代家庭消费平均提高近27%,中西部地区家庭消费差异不显著;父辈有医疗保险的成年子女中,对45岁至55岁之间的子女家庭消费影响显著。医疗保险可以在一定程度上替代“家庭养老”,减轻子代家庭的养老负担,对子代家庭消费具有溢出效应。

综上,社会医疗保险保障制度在家庭外部效应上对消费有显著影响,据此可以为我国提振居民消费,降低居民储蓄率提供有效的政策建议。政府应该进一步完善包括医疗保险在内的社会保障体系建设,发挥医疗保险等社会保障对“家庭养老”的替代作用,减轻子代家庭赡养老人的医疗养老负担,释放居民消费潜力。鉴于城镇居民医疗保险和职工医疗保险的缴费额比“新农合”高、城市居民的医疗保障比农村居民高之现状,应着力实现社会保障服务供给的均等化,进一步提高农村居民医疗保障水平,降低农村居民和中西部地区广大居民支出的不确定性。应加大对社会医疗保险的宣传力度,特别是在农村及中西部地区的医疗保障宣传工作,改变落后地区的落后观念,提高人们对社会保险的接受度与信任度,更新观念,促进居民消费的长期增长,进而扩大内需,促进经济健康持续增长。

猜你喜欢

现代妇产科进展(2022年1期)2022-12-07

心声歌刊(2022年1期)2022-06-06

疯狂英语·初中版(2021年10期)2021-01-19

汉语世界(2020年3期)2020-06-19

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

校园英语·中旬(2016年8期)2016-07-09

小学阅读指南·低年级版(2016年7期)2016-05-14

中国实用医药(2015年24期)2015-05-08

癌变·畸变·突变(2015年3期)2015-02-27