新疆财产保险发展与经济增长关系的实证分析*

2018-12-18 11:49王爱银杨巧燕马玉垚

经济数学 2018年4期

王爱银,杨巧燕,马玉垚

(新疆财经大学 应用数学学院,新疆 乌鲁木齐 830012)

1 引 言

新疆保险业近几年在中国保监会的领导下,在各级党委政府及相关部门的支持指导下,得以繁荣发展.自1980年恢复经营时期的百废待兴,到现在的科学发展时期,市场体系逐渐完善,行业实力明显增强,服务领域不断扩展,保险功能得到充分发挥.

部分国外学者通过实证分析法证明,保险与经济增长存在正的双向相关关系.Outreville(1990)[1]、Haiss等(2008)[2]选取保险投资金额和保费收入作为分析变量进行分析,结果发现:财产保险发展对经济有显著的拉动作用.有关财产保险对经济作用的研究较少且得到的结论不一:庞楷(2009)[3]、潘国臣等(2012)[4]基于Solow模型分析表明财产保险发展对经济增长有显著的正面影响,加快财产保险的发展有利于经济增长.林世安(2013)[5]的实证分析表明,中国财产保险消费能拉动经济增长.刘丽华(2013)[6]通过实证分析,发现财产保险发展对经济的拉动作用不明显.李明(2010)[7]对财产保险保费收入、人身保险保费收入和GDP数据的对数值为依据,进行实证分析.通过分析认为,新疆财产保险发展、人身保险发展与经济增长存在正相关关系;新疆财产保险业发展与经济增长存在协整关系,而人身保险与经济增长不存在协整关系;短期内财产保险、寿险都不是经济增长的Granger原因,但经济增长却是财产保险和寿险发展的Granger原因,而从长期来看,寿险的增长可能是经济增长的Granger原因.杨君(2012)[8]通过建立实证模型系统研究新疆保险发展对经济增长的作用,研究结果表明新疆保险发展能够促进新疆经济的增长.卢爱珍(2011)[9]以新疆为例,发现短期内财产保险并非经济增长的Granger原因.曹孟洁(2015)[10]建立VAR模型,同时利用脉冲响应函数从实证角度考察我国财产保险发展与经济增长之间关系,结果表明财产保险与经济增长之间存在长期稳定的关系.

综上所述,关于财产保险发展与经济增长之间关系的研究,还没有形成一致的结论.在其他学者研究的基础之上,主要研究新疆财产保险发展状况与经济增长的关系,论证二者之间谁的影响更大.首先从新疆财产保险现状入手,然后收集近几年新疆财产保险保费收入和新疆GDP数值,运用实证分析,具体研究二者之间的关系.

2 VAR模型与协整性的理论分析

2.1 VAR模型定义

1980年Sims提出了向量自回归模型,这种模型采用多方程联立的形式,它不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系[11].一个p阶VAR模型表达形式:

Yt=C+β1Yt-1+β2Yt-2+…+βpYt-p+εt,

(1)

其中:C是n×1维常数向量,βi是n×n维自回归系数矩阵,εi是n×1维的误差向量.

有两个变量滞后一期的VAR模型:

(2)

其中,

cov(ε1t,ε2t)=0,Yt=C+β1Yt-1+εt.

(3)

含有N个变量滞后k期的VAR模型表示为:

Yt=C+β1Yt-1+β2Yt-2+…+βiYi-k+εi.

(4)

2.2 格兰杰因果检验

VAR模型还可用来检验一个变量与另一个变量是否存在因果关系,计量经济学中对格兰杰因果检验定义如下.

定义对于时间序列变量X和Y,如果X是Y变化的原因,则X的变化,应该发生在Y之前,且X的过去值有助于预测Y的未来值,但Y的过去值不应该能预测X的未来值.做关于Y的滞后变量的回归,这是有约束的回归[12]:

(5)

在式(5)中添加x的滞后变量作为解释变量,所得式(6)是无约束回归:

(6)

若X是Y变化的原因,则式(6)的模型与式(5)相比,应该显著增加回归模型的解释能力,则称X是Y的格兰杰原因.反之,若没有显著增加回归模型的解释能力,则称X不是Y的格兰杰原因.

根据以上定义,以yt为被解释变量的VAR模型方程表示:

(7)

2.3 脉冲响应函数

脉冲响应函数描述了其他变量在t期时刻,其它各期保持不变,yi,t+s对yi,t时一次冲击的响应过程.用计量经济软件做出脉冲响应函数,可以具体看到冲击波动是正向,还是负向.因此这种方法可以对未来做出预测,具体为长期还是短期关系.

3 新疆财产保险与经济增长的实证分析

3.1 简单回归分析

理论上看,保险业与经济增长是相互促进、相互影响的.因此,分别让新疆国民生产总值(GDP)和新疆财产保费收入(PI)的自然对数互为解释变量和被解释变量做简单OLS估计.

1)以lnGDP为解释变量,lnPI为被解释变量,做最小二乘估计,结果为:

lnPI=-7.358333+ 1.341373lnGDP

(8)

Se=(0.129376) (0.017986)

T=(-56.87541) (74.57716)

P=(0.0000) (0.0000)

R2=0.994991,F=5561.752,

P=0.0000,n=30.

2)以lnPI为解释变量,lnGDP为被解释变量,做最小二乘估计,结果为:

lnGDP= 5.493631+ 0.741771 lnPI

(9)

Se= (0.027427) (0.009946)

T= (200.2988) (74.57716)

P= (0.0000) (0.0000)

R2=0.994991,F=5561.752,

P=0.0000,n=30.

从回归结果看,两个回归方程的R2都为0.994991,拟合效果非常好,在α=5%的显著性水平下,t检验和f检验的P值为0,表明两个模型整体均显著,且单个解释变量对被解释变量也是显著的;从经济意义上看,第一个模型中GDP每增长1%,保费收入平均增长1.341373%,而第二个模型中保费收入每增长1%,GDP平均增长0.741771%.因此,经济增长对保险增长作用更为显著.

3.2 单位根检验

由于时间数列数据可能是非平稳的,但是进行回归分析时原始数据序列必须是平稳的,否则回归方程可能没意义.为了对回归方程的真实性和有效性进行验证,还要对lnGDP和lnPI进行单位根检验,选择含截距项和趋势项,滞后项为2的ADF检验,结果见表1.

表1 单位根检验结果

表1中,在1%、5%、10%三个显著性水平下,lnGDP单位根检验临界值分别为-4.309824、-3.574244、-3.221728,t检验统计量值为-1.506491,大于相应临界值,表明lnGDDP存在单位根,是非平稳序列,同理可得lnPI也是非平稳序列,因此进一步对这两个序列进行一阶差分检验.结果表明,lnGDP(-1)的t与lnPI(-1)的t值均小于1%、5%、10%的临界值,因此在滞后一期的情况下是平稳序列.

3.3 协整检验

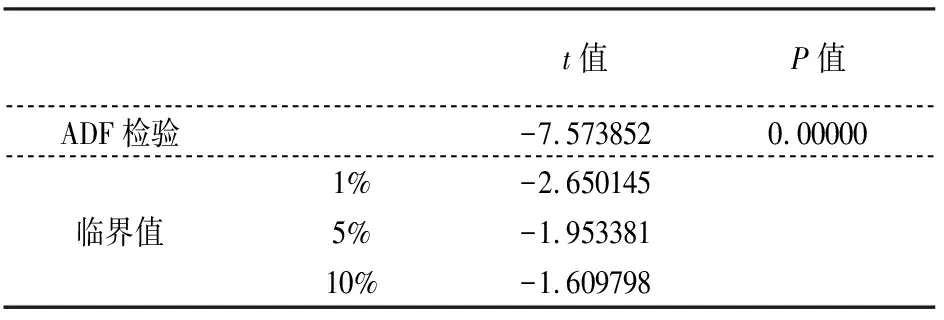

因为lnGDP和lnPI是一阶单整序列,满足协整检验的前提.首先以lnPI为被解释变量,lnGDP为解释变量做回归模型,得到残差序列e1;再以lnGDP为被解释变量,lnPI为解释变量做回归模型,得到残差序列e2.分别以e1和e2的一阶差分做不包含截距项和趋势项的单位根检验,得到表2和表3.

表2 e1的一阶差分单位根检验

表3 e2的一阶差分单位根检验

根据检验结果可以发现,在不包含截距项和趋势项的情况下,e1的一阶差分序列的单位根检验的t值为-7.57280,小于相应临界值;e2的一阶差分序列的单位根检验的t值为-7.573852,也小于相应的临界值,因此e1和e2的一阶差分是平稳序列,说明新疆财产保险收入和新疆GDP存在长期协整关系.

3.4 建立VAR模型

用Eviews8.0估计得到VAR模型的方程为:

lnGDP= 1.050847lnGDP(-1) -

0.015313lnGDP(-2)+

0.056141lnPI(-1)-

0.095233LnPI(-2)-0.036930,

(10)

lnPI= 0.160232lnGDP(-1)+

0.469307lnGDP(-2)+

0.806244lnPI(-1)-

0.288543lnPI(-2)-3.210994.

(11)

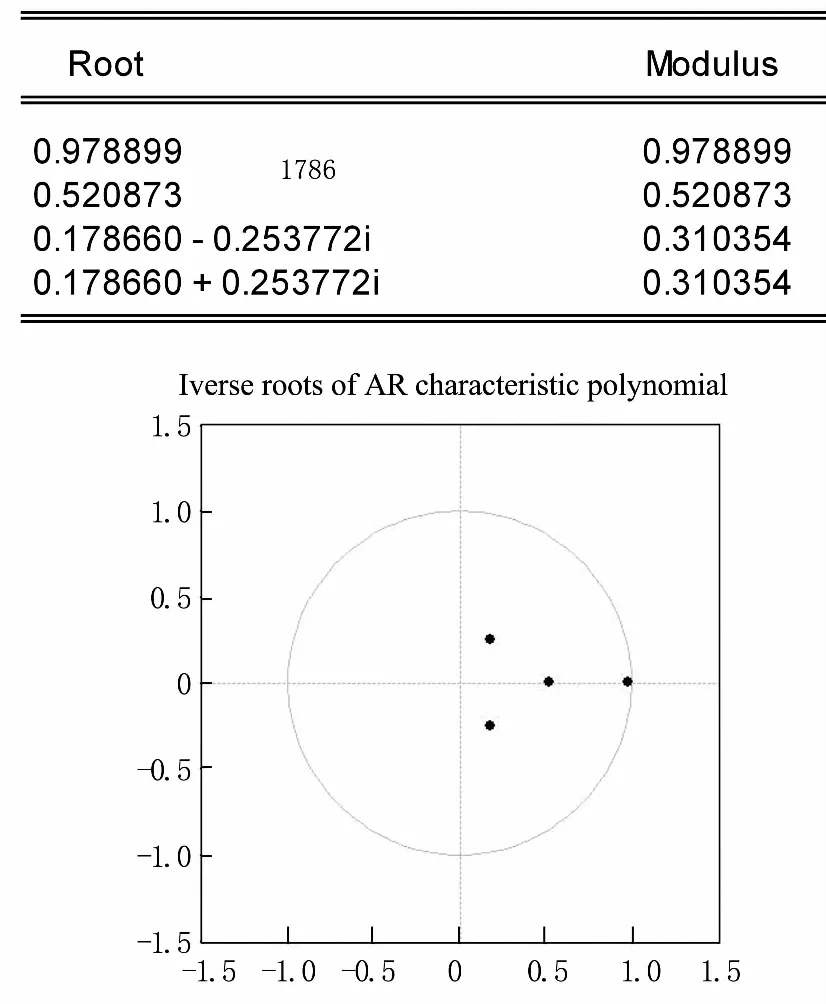

其中,模型的判别系数R2=0.997585,说明模型拟合程度良好,从式(10)和式(11)可以看出,当时间滞后1期时,GDP对经济有正向促进作用,滞后2期时却为反方向的作用.对模型进行稳定性检验,得到AR根的表与图,如表4与图1所示.

表4稳定性检验AR根

图1 稳定性检验AR根

由图1可以看出,模型的4个特征值都小于1,即都在单位圆内,说明该模型是稳定的,接下来做脉冲响应分析,判断两者之间的长短期关系.

3.5 脉冲响应函数

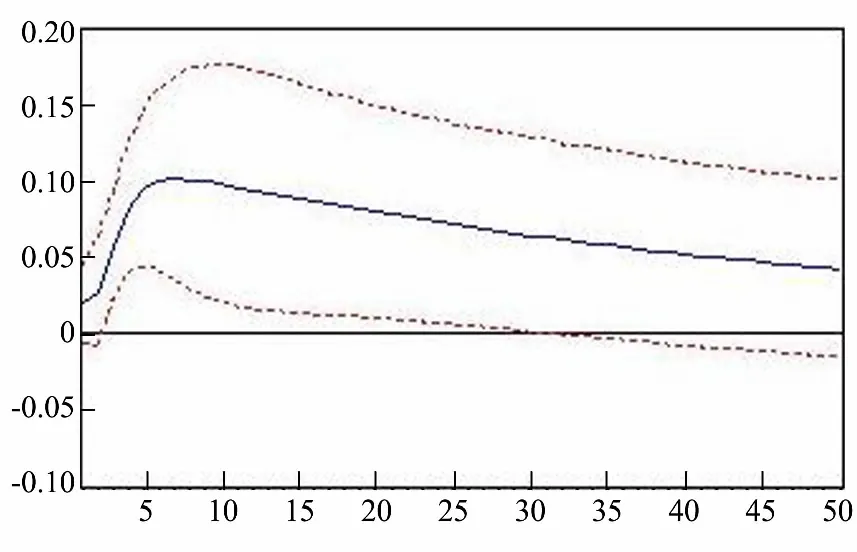

为了分析财产保险与GDP之间的动态联系,采用脉冲响应函数进一步分析,用Eviews作出滞后50期的相应函数,如图2所示.

从图2可以看出,财产保险在滞后1、2期时,对GDP有正向作用,特别是第2期为最高点,到后面逐渐为0;GDP滞后1~50期,对财产保险的作用均为正向,说明财产保险发展对经济增长有短暂的促进作用,而经济增长对财产保险发展有长期作用.

(a) Response of Ln PI to Ln GDP

(b) Response of Ln GDP to Ln PI

3.6 格兰杰因果检验

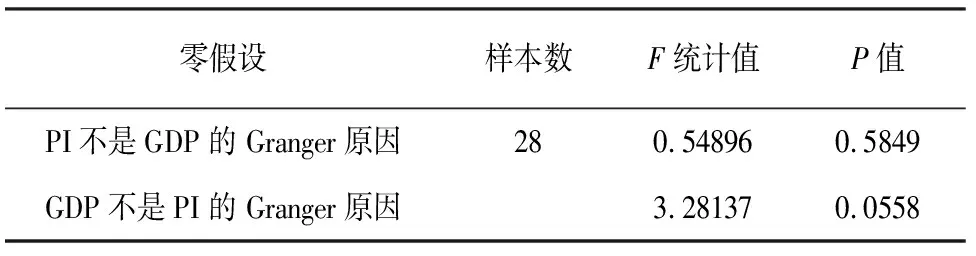

从以上回归分析和检验结果看,新疆财产保险保费收入和新疆GDP具有一致的趋势性,但是否存在因果关系,还需要进一步进行格兰杰因果检验,从而判断保费收入是GDP的格兰杰原因,还是GDP是保费收入的格兰杰原因,这两个变量进行格兰杰因果关系检验,得到表4和表5.

表4 格兰杰因果检验滞后期为2期

表5 格兰杰因果检验滞后期为3期

以1985~2014年的数据,置信水平为95%的条件下,根据上表分析有:

1)滞后期为2期时:零假设为“PI不是GDP的 Granger原因”时,检验的P值为0.5849,拒绝零假设,即认为保险增长是经济增长的Granger原因正确的概率为41.51%;零假设为“GDP不是PI的 Granger原因”时,检验的P值为0.0558,拒绝零假设,即认为经济增长是保险增长的 Granger原因正确的概率为94.42%.

2)当滞后期为3期时:零假设为“PI不是GDP的 Granger原因”时,检验的P值为0.5650,拒绝零假设,即认为保险增长是经济增长的Granger原因正确的概率为43.5%;零假设为“GDP不是PI的 Granger原因”时,检验的P值为0.1987,拒绝零假设,即认为经济增长是保险增长的 Granger原因正确的概率为80.13%.

因此,由以上分析得出GDP是保费收入的格兰杰原因,即新疆GDP与新疆财产保险业发展存在单项因果关系.

4 结 论

从以上实证分析可得:在样本区间为1985~2014年,变量为新疆财产保险保费收入和新疆GDP的自然对数时,经过单位根检验和协整关系检验后,可知保险发展和经济发展具有相互促进、相互影响的作用,两者之间存在协整关系.接着运用格兰杰因果关系检验得出:经济发展对财产保险发展的作用更显著.新疆经济增长推动新疆财产保险的发展,财产保险的发展相反的也拉动经济增长.新疆地区经济的持续稳定发展是新疆保险业可持续发展最可靠的支撑,地区经济的发展,直接的效果就是企业利润和居民收入的增长以及政府财政收入的增加,他们将对拉动保险消费产生非常明显的作用.国民经济的发展,为保险业提供了良好的外部发展环境和内部的政策支持,极大地提高了国民保险意识.因此, 集中力量加快全疆各地的经济发展是新疆各项工作的首要任务, 是解决保险业务总量低、地区发展不均衡问题的关键.

猜你喜欢

统计与决策(2017年23期)2018-01-06

电子科技(2015年8期)2015-12-18

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06