国内系统重要性保险公司的经济资本度量及绩效评估

2018-12-03 11:39高侯平

统计与决策 2018年21期

高侯平

(山西财经大学 财政金融学院,太原 030006)

0 引言

加强系统重要性保险机构缓冲非预期损失所需经济资本的监管、提高损失吸收能力尤其是非预期损失吸收能力,是防范系统性风险、提高金融体系的韧性、保证金融市场稳定性的重要举措。当前国内保险资金运用渠道和范围极大拓展,投资风险在低利率环境下增大,亟需加强保险公司经济资本管理以防范保险投资风险。在国际和国内保险监管机构加强资本监管和保险投资运营环境变化的背景下,国内系统重要性保险企业在综合考虑风险与收益匹配的基础上加强企业经济资本管理与配置,对于提高保险企业损失吸收能力和防范系统性风险,进而保证和促进金融市场稳定具有重要意义。

目前很多学者对商业银行的经济资本及绩效评估进行研究,但对于保险公司经济资本的研究较少,而且基本上止于经济资本度量,很少有学者在此基础上进行风险与效率比较分析。因此,本文在对Var和TailVar方法加以比较的基础上,选用满足风险度量一致性要求的TailVaR方法进行经济资本测度,并在此基础上采用RAROC衡量经营风险及运作效率。在国内外加强系统重要性保险机构监管的环境下,本文侧重研究规模较大、集团化趋势明显、非传统非保险业务比重较大的系统重要性保险公司的经济资本的确定和绩效评估,以保证企业偿付能力,提高损失吸收能力。

1 经济资本度量及绩效评估方法

1.1 保险公司经济资本

保险公司的经济资本也称风险资本,或在险资本,是以公允价值衡量的资产与负债的差额,是一定期间和置信水平下缓冲保险企业非预期损失所需的资本。保险公司经营对象特殊,其以风险为承保对象,收取保费在前,保险金赔付在后,在经营过程中可能产生预期损失、巨灾损失和非预期损失。其中:预期损失可以通过保险费率厘定和提取保险责任准备金来抵补;巨灾损失由于发生概率极小但损失金额巨大,一般难以量化防范,往往采用压力测试来处理;而介于预期损失和异常损失之间的非预期损失存在较强的不确定性,无法通过预提准备金的方式进行管理,只能通过资本匹配来缓冲和弥补风险。缓冲非预期损失所需的资本即为经济资本,也叫风险资本、在险资本。经济资本是保险公司为保证偿付能力并且在极端不利的情况下仍能顺利经营所需资本,保险公司内部应以经济资本为基础制订风险战略。根据2006年Tillinghast企业风险管理调查报告,全球的保险公司约有65%已经使用经济资本,19%正在考虑建立经济资本模型,经济资本模型的发展代表了保险监管的内部模型的发展趋势。

1.2 风险度量函数一致性原则及其判别

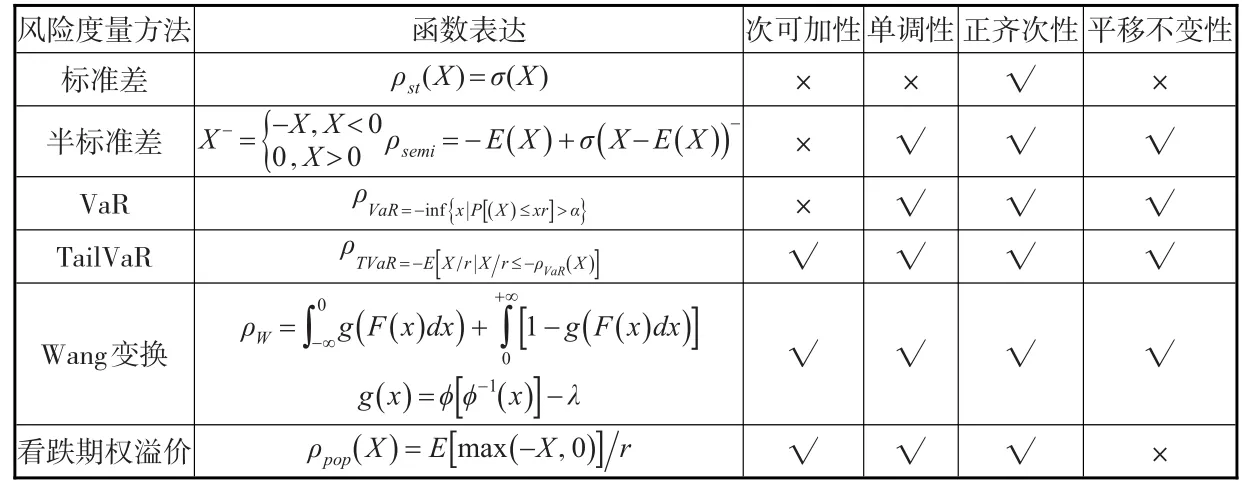

经济资本主要涉及风险测度、置信水平和时间跨度三个因素。其中,置信水平和时间跨度可以根据保险公司建模的需求具体选择。风险测度的方法主要有标准差、半标准差、VaR、TailVaR、Wang变换和看跌期权溢价。企业经营过程中风险错综复杂,应从企业整体角度评估管理风险,遵从一致性原则进行风险度量。

1999年Artzner等提出风险度量的一致性原则。以ρ(·)为风险度量函数,对于任意两个非负损失风险X和Y,若ρ(·)满足条件次可加性、单调性、正齐次性及平移不变性,则为一致性风险度量函数。

(1)次可加性(Subadditivity)

若对于任意X,Y≥0,ρ(X+Y)≤ρ(X)+ρ(Y),则ρ(·)满足次可加性。次可加性表明联合风险损失不会超过单个风险损失之和,意味着保险公司内部全面的风险管理可以对冲部分风险。

(2)单调性(Monotonicity)

若X≤Y,ρ(X)≤ρ(Y),则ρ(·)具备单调性。单调性表明风险损失与风险水平呈正相关关系,若风险损失较大,风险水平就更高,就会产生对经济资本更高的要求以便抵补风险损失。

(3)正齐次性(Positive Homogeneity)

若μ>0,ρ(μX)=μρ(X),则ρ(·)满足正齐次性。正齐次性表明风险度量不受量纲影响,且在保险资产组合一定时资产规模与风险呈正相关关系。

(4)平移不变性(Translation Invariance)

若任意常数θ,ρ(X+θ)=ρ(X)+θ,则ρ(·)满足平移不变性。平移不变性表明确定的资产增减值不会影响风险价值,若保险公司增加一定数量的资产,经济资本的需求会等量减少。

风险度量的计算方法主要有标准差、半标准差、VaR、TailVaR、Wang变换和看跌期权溢价。其中标准差、半标准差、VaR和看跌期权溢价对风险度量一致性原则都有不同程度的违反,仅TailVaR和Wang变换满足风险度量一致性原则(见表1),目前保险公司的经济资本度量一般采用TailVaR风险度量方法。

表1 风险度量函数一致性原则判定

1.3 TailVaR度量方法

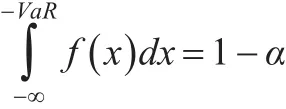

保险公司风险测度方法主要采用VaR和TailVaR,Giorgio(2002)分析了利用VaR度量经济资本,Artzner(1999)则在定义风险度量一致性原则的基础上提出Tail-VaR风险度量函数。VaR(Value at Risk)即风险价值模型,是金融机构度量市场风险的分位数风险度量法,是一定置信水平之下的风险资产组合在特定时期内所可能发生的最大损失。其数学表示为:

即:

其中,ΔV是投资收益,VaR是置信水平α下处于风险中的价值。

由于保险公司的各项风险并非完全相关,风险的分散效应会使得联合风险损失小于单一风险损失之和,而VaR不满足次可加性条件,这就导致资本配置中存在不完全配置(即剩余资本)。因此Artzner(1999)提出满足一致性要求的风险度量方法TailVaR,TailVaR也叫条件尾部期望(Conditional Tail Expectation,CTE),其数学表示为:

即:

其中,fx(x)是随机变量X的分布密度,VaR是置信水平α下处于风险中的价值。

TailVaR满足风险度量一致性要求,是比VaR更为有效和完善的风险度量方法,因此本文采用TailVaR测度保险公司经济资本,并在此基础上测算保险公司的RAROC。

1.4 保险公司绩效评估方法

保险公司的经营绩效评价必须考虑保险公司盈利的风险基础。在保险公司盈利能力一定的情况下,如果保险公司业务风险较大,其预期损失与非预期损失必然较高,非预期损失所占用的经济资本相应较多,保险公司资本利润率降低甚至可能是负值。RAROC(Risk-adjusted Return on Capital)称之为风险调整收益的资本收益率,也称之为经济资本回报率,是利用风险调整后的收益与保险公司经济资本的比率衡量保险公司的盈利能力,用以衡量占用风险的保险公司每单位资源创造的经济效益。RAROC是评估保险公司经营绩效的重要指标,其计算公式为:

或:

2 实证分析

2.1 样本选取与财务数据来源

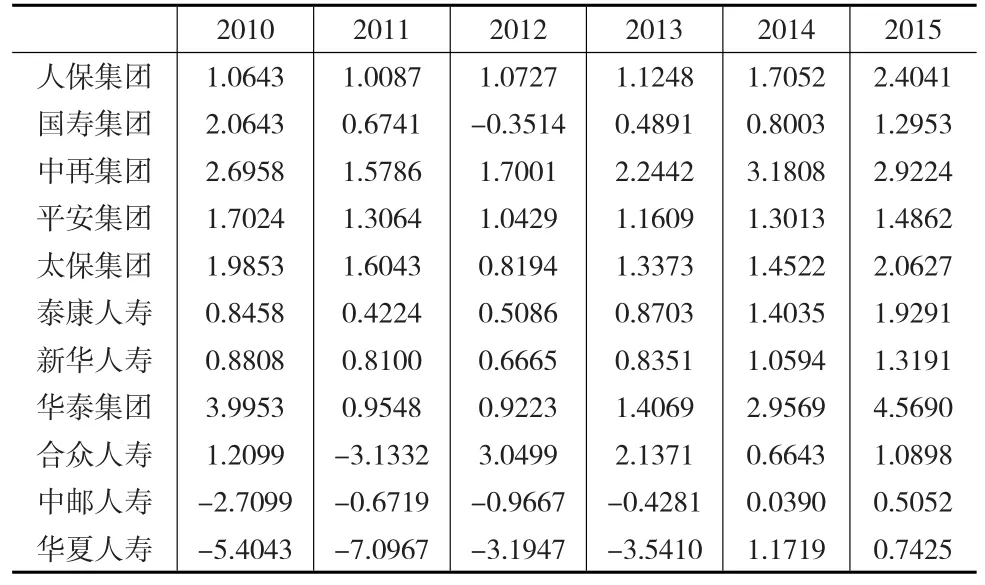

2016年我国16家保险企业入选国内系统重要性保险公司,由于其中部分保险企业成立时间和性质差异较大,财务统计数据也不完整,因此本文选取2010—2015年其他11家国内系统重要性保险公司的财务数据,所有数据源自WIND数据库和《中国保险年鉴(2010—2015)》。考虑到国内系统重要性保险公司资产规模各异的影响,本文运用保险公司的资产收益率(ROA)指标进行研究。另外,由于我国保险公司近年发展迅速,资产规模变动幅度较大,故采用平均资产作为年度总资产的代表,资产收益率可以表示为:

其中:

即:

由此可以计算出11家国内系统重要性保险公司的资产收益率(见表2)。

表2 国内系统重要性保险公司资产收益率 (单位:%)

2.2 损失率分布检验

基于风险溢价与风险之间的正相关性,利用国内系统重要性保险公司资产收益率ROA来近似替代损失率,定义国内系统重要性保险公司净损失率为资产收益率的负值。由于国内系统重要性保险公司可供分析的财务数据较少,运用SPSS针对损失率是否服从正态分布进行Kolmogorov-Smirnov(K-S)检验。K-S检验用于小样本检验,验证样本是否服从正态分布,其零假设是数据服从正态分布,选取显著性水平为0.1,P值小于0.1则拒绝原假设,认为保险公司的损失率不服从正态分布;反之,保险公司的损失率服从正态分布。

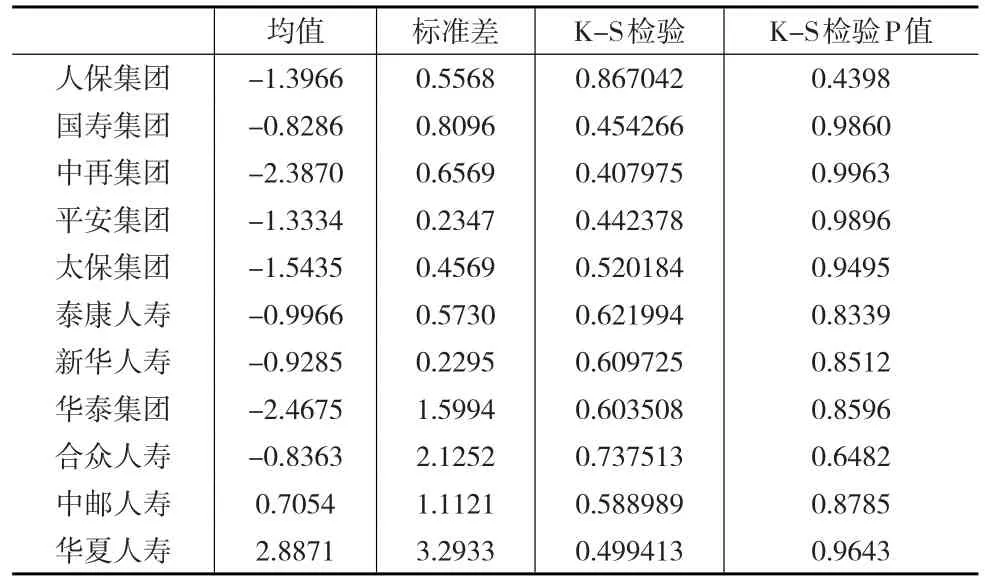

表3 国内系统重要性保险公司ROA描述性统计及分布

K-S检验结果(见表3)显示,11家国内系统重要性保险公司的K-S检验P值均大于0.1,接受原假设,11家国内系统重要性保险公司损失率均服从正态分布,即人保集团损失率服从均值为-1.3966,标准差为0.5568的正态分布;国寿集团服从均值为-0.8286,标准差为0.8096的正态分布等。

2.3 经济资本测度

当保险公司的风险损失X服从正态分布时,TailVaR函数的计算公式为:

其中,xq为风险X在概率为(1-q)时的分位数;为正态分布X的概率密度函数为X的累积分布函数。

一般正态分布都能够通过运用Z分数公式从而转换为标准正态分布,11家国内系统重要性保险公司的资产损失率服从一般正态分布,其TailVaR值可以运用标准正态分布的TailVaR加以计算。当Y服从一般正态分布,X服从标准正态分布,则一般正态分布Y的TailVaR值就等于Y的均值加Y的标准差与X的TailVaR值乘积,数学表达式为:

运用这一公式,一般正态分布的风险损失的TailVaR值可以借助不同的破产概率下标准正态分布的VaR与TailVaR值(见表4)加以计算。

表4 标准正态分布下不同置信水平的VaR与TailVaR (单位:%)

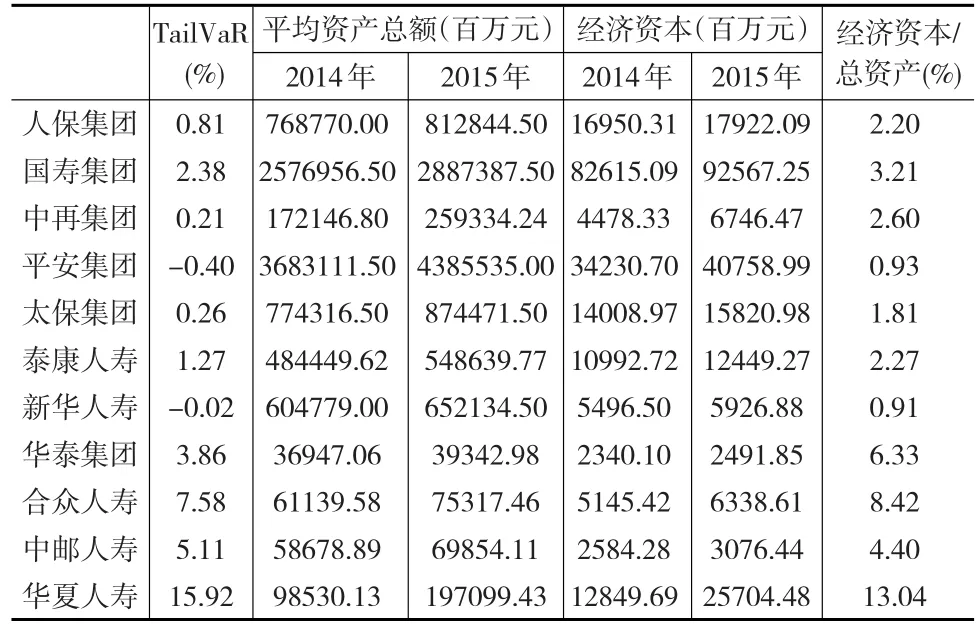

11家国内系统重要性保险公司损失率服从一般正态分布,因而在已知资产损失率的均值和方差的情况下,可以求出11家国内系统重要性保险公司在不同置信水平下的TailVaR值。由于国内系统重要性保险公司防范系统性风险的需要,更需关注资本充足和偿付能力,因此本文选取99.99%的置信水平,以便可以包容保险公司的多数风险暴露,保证保险公司能够应对非预期损失稳健谨慎发展。借助上述公式,运用表2和表3的相关数据,计算出11家国内系统重要性保险公司各自的TailVaR。在此基础上,分别用11家国内系统重要性保险公司2014年和2015年的平均总资产乘以净亏损率的TailVaR与均值的差额即得到经济资本估计值(见表5)。

表5 国内系统重要性保险公司经济资本度量

由于国内系统重要性保险公司存在规模差异,经济资本的绝对数量只作为各自非预期损失补偿的保障,风险差异的比较主要通过同一置信水平下的TailVaR值和经济资本占总资产规模比例大小差异进行判定。2015年我国11家国内系统重要性保险公司按照风险由小到大排列依次是新华人寿、平安集团、太保集团、人保集团、泰康人寿、中再集团、国寿集团、中邮人寿、华泰集团、合众人寿和华夏人寿。总体上来看,集团化保险机构的风险水平较之人寿保险机构要低,集团多元化经营在一定程度上能够分散风险,但是集团化保险机构中有个别机构风险凸显,多元化经营中若不注意风险防范可能造成系统性风险加大。

总体来看,国内系统重要性保险机构缓冲非预期风险损失的资本应达到总资产的4%。具体而言,华夏人寿的经济资本约占总资产的13.04%,合众人寿的经济资本约占总资产的8.42%;平安集团经济资本约占总资产的0.93%;新华人寿经济资本约占总资产的0.91%。由于经济资本占总资产的比例差异悬殊,因此在系统重要性风险外部监管和内部防范过程中应予分层次进行偿付能力监管。

2.4 保险公司RAROC度量

表6 国内系统重要性保险公司RAROC

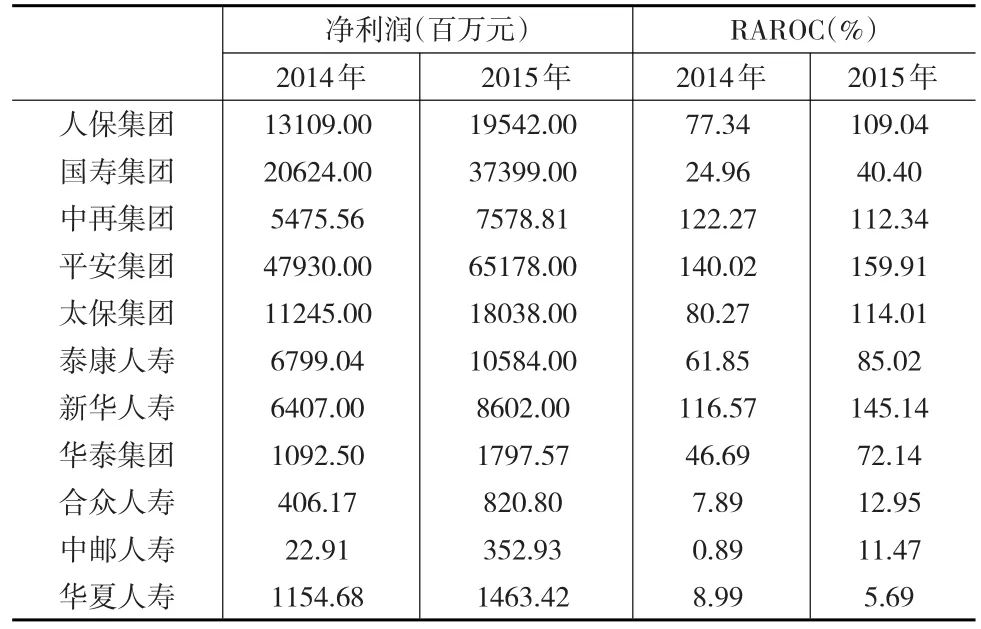

2015年国内系统重要性保险机构RAROC除中再集团和华夏人寿外均有提升。在我国建立“偿二代”监管体制的情况下,国内系统重要性保险机构的偿付能力提高,风险得到一定控制,经风险调整收益的资本收益率得到攀升。尤其是随着我国保险市场逐步开放,保险公司内部风险防范能力提高,保险业发展的集团化趋势加强,保险集团已经成为国内保险市场的主导力量,集团化经营的规模效益、信息共享等优势使得保险机构的经营绩效得到提高。

但是个别保险集团和单一化经营的保险机构的经营绩效降低,其原因在于:第一,保险企业激进发展引致风险增大。就保险集团而言,个别保险机构在内部管理不够完善和外部监管机制不够健全的情况下开展多元化经营导致系统性风险加大。就单一化经营保险机构而言,其缺乏规模效应,在市场竞争激烈的情况下单一化经营导致风险无法在不同区域、不同市场、不同国家之间进行分散而导致风险积聚;第二,保险投资微观运营环境变化引致风险增大。当前保险资金运用从投资渠道、投资区域、投资范围、资金来源等各个方面得到拓展,投资风险相应增大。第三,保险市场竞争激烈引致收益下降。近年我国保险市场发展迅速,新兴保险机构涌现,但由于大中型保险机构成立时间较长,市场占有率较高,新兴保险机构发展空间有限。尤其是单一化经营保险机构的市场占有率低,业务规模受到限制,在当前低利率市场环境下保险投资风险增大,导致作为经营绩效计算分子项的风险调整收益降低。

3 结论与建议

本文选取我国11家国内系统重要性保险公司,采用一致性度量方法TailVaR测算我国保险公司缓冲非预期损失所需的经济资本,并在此基础上运用RAROC对其经营绩效加以评估。通过实证分析,得出以下结论与监管建议:

(1)国内系统重要性保险机构风险水平存在较大差异。因此应根据保险机构业务特点和风险形态进行风险评估和资本监管。应当具体分析国内系统重要性保险公司风险水平的差异及其缘起,重点关注投资风险和多元化经营风险,加强传统保险业务、非传统保险业务、非保险的金融类业务和非保险的非金融类业务的分类管理。将具有系统重要性的非传统/非保险业务(NTNI)与传统保险业务进行有效隔离,以防范NTNI业务引发系统性风险。

(2)2015年国内系统重要性保险机构的经济资本占总资产的比例悬殊。因此应根据保险机构类型和规模进行分层次偿付能力监管。应对类型、规模不同的系统重要性保险机构的资本来源、资产质量、风险评估、信息披露等指标分层次进行细化要求。将系统重要性保险机构偿付能力监管的法定指标和内控监测指标加以结合,以督促系统重要性保险机构加强资本储备,提高风险管理水平,增强损失吸收能力,能够在经营困难时缓冲非预期损失,确保在危机发生之时保险机构能够优先使用自有资本缓冲损失。

(3)2015年经营绩效总体上升,但个别保险机构经营绩效降低。因此应加强保险机构经济资本内外部监管以提高非预期损失吸收能力。当前我国保险业不断发展,保险机构在内部管理不够完善和外部监管机制不够健全的情况下开展多元化经营,在低利率环境下资金运用自由度加大的情况下从事高风险业务,导致系统性风险加大。故而需要加强保险机构内部管理和外部监管,保证保险公司的偿付能力充足,提高保险公司的非预期损失吸收能力,防止金融风险跨行业、跨市场、跨区域传递,防止系统性风险对我国保险体系、金融体系乃至经济体系造成不良影响甚至严重破坏。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

吉首大学学报(自然科学版)(2021年3期)2021-12-16

科技资讯(2020年14期)2020-06-27

五邑大学学报(自然科学版)(2019年3期)2019-09-06

江西教育B(2019年2期)2019-04-12

统计科学与实践(2019年1期)2019-03-28

中国诗歌(2018年6期)2018-11-14

职工法律天地·下半月(2016年8期)2017-06-19

环球市场信息导报(2016年41期)2017-01-19

兵器装备工程学报(2014年7期)2014-06-28