老年女性多重参保行为对医保基金支出费用的影响

——基于CHARLS数据的实证分析

2018-11-21 08:26李明桥

商学研究 2018年5期

李明桥

(贵州财经大学 经济学院,贵州 贵阳 550025)

一、引言及文献回顾

值得一提的是城镇职工医保、城镇居民医保和新农合为居民提供了统一的基本医疗服务,但这并不能满足居民多样化的医疗服务需求,故国务院于2009年4月颁布的《关于深化医药卫生体制改革的意见》中明确提出多样化医疗救助和商业医疗保险作为基本医疗保障制度的补充,满足居民多样化医疗服务需求(刘宏,2012)。因此,现有医疗保障体系下出现了居民多重参保行为,这种行为是指居民既参加基本医疗保险又参加商业保险,即同一时间参加了多种医疗保险的行为。

国外关于多重参保行为的研究主要是老年人群的补充医疗保险(Medigap),一方面是由于医疗资源主要花费在老年群体之上,例如在2005年,占美国人口15%的65岁以上老人医疗花费占总费用比例为36%;另一方面,现阶段发达国家(美国)限制医疗费用上涨趋势主要通过提高参保居民在基本医疗保险(Medicare)制度下的医疗费用自付比例,这一措施使得居民更加积极参加补充医疗保险制度。Fang(2008)研究发现美国补充医疗保险存在“正向选择”(Advantageous Selection)行为。“正向选择”是指居民越健康越愿意参加补充医疗保险,导致“正向选择”的因素主要是由居民收入、教育水平、预期寿命和认知能力构成且认知能力的作用最强。Keane(2016)研究发现补充医疗保险逆向选择较小,而道德风险不但导致医疗费用上升24%,而且主要发生在相对健康的群体。Chandra(2010)研究了美国补充医疗保险降低医保基金门诊费用报销比例对医保基金支出费用的影响,研究发现:一方面,这一政策措施虽然降低了医保基金门诊医疗费用;另一方面,参保居民因门诊报销比例下降而不愿及时就诊,导致住院治疗人数增加,医保基金住院医疗费用上升,但这主要由基本医疗保险基金支付,补充医疗保险基金分摊比例较小。

虽然国内鲜有关于居民多重参保行为的研究,但是一些研究成果与多重参保行为密切相关:其一,关于补充医疗保险的研究。基本医疗保险制度规定有一定的支付范围和支付限额,除此之外医疗费用由参保居民承担,为了降低参保居民医疗费用的金融风险而出台了补充医疗保险制度。如果参加基本医疗保险的居民也参加了补充医疗保险,那么居民就存在多重参保行为。较早研究补充医疗保险的文献(陈滔,2001)发现,职工补充医疗保险有效地降低了参保居民疾病冲击的金融风险。王静曦(2015)研究了补充医疗保险分散大病金融风险的程度,研究发现补充医疗保险承担了较高比例的医疗费用,参加补充医疗保险的大病医疗负担较低。臧文斌(2014)研究了影响居民参加大病医疗保险的因素,研究发现居民年龄越大、具有慢性病等因素导致参加大病医疗保险概率更高。薄海(2015)研究发现商业补充医疗保险存在较弱的逆向选择问题。其二,关于新农合与商业医疗保险关系的研究。冯卓(2013)研究发现新农合较高参保率背景之下,健康风险越高的农户越倾向于参加商业医疗保险,即健康风险较高的农户既参加新农合又参加商业医疗保险,这表明农户存在多重参保行为。许荣(2013)研究发现新农合与商业医疗保险由替代关系转变为互补关系,这也意味着农户出现多重参保行为。

由此可知,现有文献或多或少涉及了多重参保行为,但是缺乏关于多重参保行为的直接研究。一方面,中国不但处于人口老龄化社会,而且人口老龄化趋势还在加快,与此同时女性预期寿命高于男性。另一方面,通过实证分析发现男性多重参保行为并没有显著影响医保基金支出费用,所以本文研究对象为老年女性。在此背景之下研究老年女性多重参保行为对医保基金支出费用的影响,为控制医保基金支出费用上涨趋势提供意见和建议,这有助于降低医保基金安全运行的潜在风险。然而,现有文献缺乏这方面的研究,因此本文试图研究老年女性多重参保行为如何影响医保基金支出费用。

二、分析框架与研究方法

(一)老年女性多重参保行为影响医保基金支出费用的路径分析

国内文献研究表明参加医疗保险的居民具有事前道德风险、事后道德风险和逆向选择行为,而这些行为都引起医疗费用上升,从而导致医疗保险基金支出费用增加。例如,彭晓博(2014)基于中国健康与营养调查数据研究发现参加新农合的农户存在事前道德风险问题,也就是说因为参加新农合而导致了不健康的生活方式,从而提高了参保农户发病率。黄枫(2012)研究发现城镇职工医疗保险引起较为严重的事后道德风险,即是说参保职工倾向于过多消费医疗服务。臧文斌(2012)研究发现,在未被城镇职工基本医疗保险覆盖的城镇居民之中,健康状况较差的个体更倾向于参加城镇居民医疗保险,这表明城镇居民医疗保险存在逆向选择问题。

图1 路径分析图

在现有文献研究基础之上,老年女性多重参保行为可能通过三个路径影响医保基金支出费用。路径之一,多重参保老年女性存在正向选择还是逆向选择行为,从而对医保基金支出费用的影响。现有文献研究逆向选择问题时主要通过研究参保居民与非参保居民之间健康状况的差异,从而判断是否存在逆向选择行为。而当居民存在多重参保行为时,判断多重参保居民健康状况好坏的参照对象应该是单一参保居民(即只参加一种医疗保险的居民)。这是因为一方面基本医疗保险体系实现了全民覆盖,另一方面居民是在参加第一种医疗保险之后,才会考虑是否参加其它医疗保险,所以选择单一参保居民作为多重参保居民的参照对象更为合理。当居民健康状况越差参加第一种医疗保险的意愿就越强,所以影响居民参加第一种医疗保险的决定因素是健康状况,因此参加第一种医疗保险容易存在逆向选择问题。参加第一种医疗保险之后,影响居民选择其它医疗保险的因素除了健康因素,还有认知水平、教育程度等其它因素(Fang,2008),因此居民多重参保既可能是逆向选择也可能是正向选择行为。当居民多重参保是逆向选择行为时,就会引起医疗费用上升从而提高了医保基金支出费用;而当居民多重参保是正向选择行为时,就会降低医疗费用从而减少了医保基金支出费用。路径之二,多重参保老年女性事前道德风险对医保基金支出费用的影响。多重参保行为会降低医疗费用负担,容易诱导居民形成不健康的生活方式从而提高了发病率,最终增加医保基金支出费用。路径之三,多重参保老年女性事后道德风险对医保基金支出费用的影响。多重参保行为提高了医疗费用报销比例,从而降低了医疗服务边际成本,这促使居民消费更多的医疗服务,这三条影响医保基金支出费用的路径如图1所示。

与此类似,在D. 3,3,60的文本当中,委托人作出的追认使得由概括的受委任人所达成的和解对其发生效力。从这些例子中,大概可以得出如下结论:虚假代理人的行为,在没有追认的情况下不影响权利人,于是法律关系只是在无权代理人和缔约第三人之间发生,后者因而可以行使其契约诉权,要求对方承担责任。

综上所述,如果女性多重参保是逆向选择行为时,那么逆向选择和道德风险共同提高了医保基金支出费用;如果女性多重参保是正向选择行为,那么正向选择降低医保基金支出费用的同时,道德风险提高了医保基金支出费用,医保基金支出费用是上升还是下降取决于是正向选择还是道德风险发挥主导作用。

根据计量经济学政策估计方法可把老年女性多重参保行为分为处理组和控制组两个群体,处理组是指由单一参保转变为多重参保的女性群体,控制组是指单一参保的女性群体。因此,研究老年女性多重参保行为对医保基金支出费用的影响可分为两个部分:其一,处理组多重参保行为对医保基金支出费用的影响,也就是说女性由单一参保转变为多重参保之后对医保基金支出费用的影响;其二,控制组多重参保行为对医保基金支出费用的影响,也就是说为单一参保的女性如果转变为多重参保之后对医保基金支出费用的影响。

数据结构决定了政策估计所使用的估计方法,若已知政策前的事前组(Pretreatment group)和政策后的处理组(Treatment group)、控制组(Control group)的变量值,则可用倍差法(Difference-in-Difference,DID)的方法进行估计。就本文而言,如果采用倍差法估计多重参保行为对医保基金支出费用的影响,那么样本损耗(Sample attrition)较大,估计结果可信度较低。为了避免大样本损耗问题,本文用政策后处理组和控制组数据进行因果效应估计,即ATE(Average-Treatment-effect)的方法进行政策实施的因果效应估计。ATE的方法可以是参数估计的形式(Rosenbaum and Rubin,1985),也可以是非参数估计的形式,例如基于事前变量(Prement-variable)为基础的配对估计方法 (Abadie and Imbens,2002)、基于倾向值(Propensity-score)为基础的配对估计方法。非参数估计无需对模型函数形式进行设定,从而避免了因模型函数的错误设定而导致的估计偏误。

(二)识别多重参保老年女性(处理组)医疗保险选择行为的估计方法

只有识别出老年女性多重参保行为是正向选择还是逆向选择,才能判断出医保基金支出费用的变化情况。通过式(1)至式(3)估计方程来识别多重参保女性医疗选择行为,其中,Expensei、Xi和healthi分别表示女性i的医疗费用、影响医疗费用的控制变量,以及衡量健康的变量,女性越健康则healthi取值越大。Treatgroupi表示女性i是否具有多重参保行为的虚拟变量,当女性同一时期具有两个以上医疗保险时该变量取值为1,否则为0。

Expensei=β0+β1Treatgroupi+β2healthi+β3Xi+μi

(1)

healthi=κ0+κ1Treatgroupi+κ2Xi+υi

(2)

Expensei=(β0+β2κ0)+(β1+β2κ1)Treatgroupi+(β3+β2κ2)+(υi+β2υi)

(3)

如果女性多重参保是逆向选择行为,那么式(2)的估计系数k1取值就为负数,这表明多重参保女性健康状况更差;如果女性多重参保是正向选择行为,那么式(2)的估计系数k1就为正数,这表明多重参保女性健康状况更好。女性越健康医疗费用就越低,因此估计系数β2取值应为负数。由此可知,只需要估计出式(1)和式(3),通过比较这两式虚拟变量Treatgroupi的系数估计值则能判断多重参保的选择行为。当估计系数β1大于估计系数β1+β2k1时,推出k1大于0,这表明女性多重参保是正向选择行为。反之,当估计系数β1小于估计系数β1+β2k1时,推出k1小于0,这表明女性多重参保是逆向选择行为。值得一提的是不能直接估计方程式(2)得出估计系数k1的取值,因为式(2)没有经济学含义所以难以找到相应的控制变量,那么Treatgroupi的系数估计值就是有偏误的,而式(1)和式(3)则可以根据Grossman的健康需求理论加入相应控制变量。根据上述方法识别出了处理组的医疗保险选择行为,那么控制组的医疗保险选择行为就完全相反。比如说,如果多重参保女性存在正向选择行为,表明女性越健康越愿意参加多种医疗保险,那么始终单一参保女性的健康状况就更差,如果这些女性选择参加多种医疗保险则存在逆向选择行为。

(三)估计老年女性多重参保行为影响医保基金支出费用的方法

本文采用倾向值配对(Propensity Score Matching)方法估计处理组和控制组多重参保行为对医保基金支出费用的影响。结合研究需要和倾向值配对原理:首先,采用logit或probit模型估计出女性参加多重医疗保险的倾向值(概率),具体估计方程为P(Treatgroup=1|X)=P(X),其中协变量(Covariate Variables)X表示影响女性是否参加多个医疗保险的因素。选取协变量X必须满足配对估计条件独立性假设(Conditional Independence Assumption),也就是说给定协变量X条件下,女性医疗费用与是否参加多重医疗保险相互独立,这是配对估计无偏性的前提条件。其次,根据倾向值把处理组和控制组女性进行匹配。匹配的方法有最近配对法(Nearest Neighbor Matching)、半径配对法(Radium Matching)以及核配对方法(Kernel Matching)等,本文采用核配对方法进行匹配,以保证结论稳健性同时汇报了最近配对法的估计结果。最后根据匹配结果分别估计出处理组和控制组多重参保行为对医保基金支出费用的影响。具体估计方法如式(4)至式(7)所示,其中,Exp表示医保基金支付的医疗费用,EXP1i和EXP0i分别表示多重参保女性和单一参保女性医保报销的医疗费用。式(5)的ATT表示处理组多重参保行为影响医保基金支出费用的程度,即是说女性由单一参保转变为多重参保影响医保基金支出费用的程度,在条件独立性假设成立基础之上,式(5)可变为式(6),然后可以根据式(6)进行估计。同理式(7)ATC表示控制组多重参保行为影响医保基金支出费用的程度,即是说始终参加一种医疗保险的女性,如果转变为参加多种医疗保险影响医保基金支出费用的程度。

P(X)=Pr(Treatgroup=1|X)

(4)

ATT=E(Exp1i-Exp0i|Treatgroupi=1)=E[E(Exp1i-Exp0i|Treatgroupi=1,P(Xi))]

(5)

ATT=E[E(Exp1i|Treatgroupi=1,P(Xi))-E(Exp0i|Treatgroupi=1,P(Xi))|Treatgroupi=1]

(6)

ATC=E[E(Exp1i|Treatgroupi=0,P(Xi))-E(Exp0i|Treatgroupi=1,P(Xi))|Treatgroupi=0]

(7)

三、数据来源与变量选取

(一)数据来源与样本描述

数据来源于北京大学发展研究院主持的中国健康与养老追踪调查(China Health and Retirement Longitudinal Survey, CHARLS),CHARLS旨在收集中老年居民家庭和个人信息的微观数据,该数据内容包括:个人基本情况、健康状况、医疗服务和医疗保险等方面信息,而这些信息为本文研究提供了数据支持,因此,本文利用该数据进行实证分析。CHARLS数据分为2011年和2013年的全国追踪调查、2008年和2012年的浙江和甘肃两省追踪调查,以及2014年关于生命历程的全国追踪调查。因为2014年数据不满足本文研究需要,所以就数据实效性而言,本文选取2013年CHARLS关于老年女性的数据进行研究。

本文女性多重参保行为是指同一时间参加多种医疗保险的行为,而CHARLS设置的问题“您本人是否参加以下医疗保险?(可多选)”,可用该问题识别女性是否具有多重参保行为。根据CHARLS作出了居民参加医疗保险种类的分布图,如图2所示:其一,现阶段参加多重医疗保险人数较少。参加两种以上医疗保险人数为651人,占参保人数比例为3.8%,女性为300人,占女性参保人数比例为3.4%。值得一提的是,随着中国经济持续增长,居民对医疗卫生服务需求会不断提高,多重参保人数只会有增不减,因此,在多重参保人数规模还没有扩大基础之上,研究多重参保行为对医保基金支出费用的影响,有助于提前应对居民多重参保行为,防止医保基金支出费用快速上涨。其二,居民多重参保行为主要表现为参加两种医疗保险。例如,参加两种医疗保险人数为613人,占多重参保人数比例为94.1%,其中女性为289人,占女性多重参保人数比例为96.3%。其三,就参加两种医疗保险人口分布而言,基本医疗保险并不能满足居民多样性医疗服务需求。如表1所示,无论是总体还是女性样本,在参加基本医疗保险基础之上,居民还通过个人购买商业医疗保险进一步降低医疗负担。例如,既参加城镇职工医疗保险又参加个人商业医疗保险、既参加城镇居民医疗保险又参加个人商业医疗保险、既参加新农合又参加个人商业医疗保险人数分别为83人、26人和200人,其中女性分别为48人、17人和111人。其四,参加新农合的居民更愿意参加其它医疗保险。例如,参加新农合之后再参加另一种医疗保险的人数为364人,占参加两种医疗保险人数比例为59.38%,其中女性人数为175人,占参加两种医疗保险女性人数为60.55%。其五,基本医疗保险存在重复参保的问题。例如,既参加城镇职工医疗保险又参加城镇居民医疗保险的人数为15人,既参加城镇职工医疗保险又参加新农合的人数为31人。

图2 居民参加医保种类的人口分布图

注:图中横坐标数值表示居民参加医疗保险的种类。

就参保女性健康及医疗消费而言,如表2所示:首先,多重参保女性健康状况更好,这表明多重参保女性很可能存在正向选择行为。总体中只参加一种医疗保险的居民发病率为10.78%,其中女性为11.73%,而参加多种医疗保险的居民发病率为0.464%,女性为0.48%,前者发病率为后者的23.23倍,女性为24.43倍。发病率能反映居民健康状况,多重参保女性较低的发病率表明该群体健康状况优于单一参保女性。其次,虽然多重参保居民发病率远远低于单一参保居民,但是两者之间就诊次数的差异较小,表明多重参保居民更愿意消费医疗服务。总体样本中单一参保居民就诊次数为2.28次,女性为2.31次,而多重参保居民的就诊次数为2.4次,女性为2.19次,前者就诊次数为后者的0.95倍,女性为1.05倍,相对于较大差异的发病率而言,多重参保居民更愿意消费医疗服务。最后,就多重参保女性而言,医保基金的医疗费用绝对负担较小、相对负担较大。医保基金支付多重参保女性的人均医疗费用为199元,而这一医疗费用单一参保女性为268元。医保基金分担多重参保女性医疗费用比例(30%)大于单一参保女性分担比例(25%),这表明医保基金分担多重参保老年女性医疗费用绝对量较小,相对量较大。

表1 参加两种医疗保险的人口分布图

注:表中代码1至10代表医保类型,具体为:1=城镇职工医疗保险;2=城镇居民医疗保险;3=新型农村合作医疗;4=城乡居民医疗保险(城居保和新农合的合并);5=公费医疗;6.医疗救助;7=商业医疗保险(单位购买);8=商业医疗保险(个人购买);9=城镇无业居民大病医疗保险;10=其他医疗保险。

表2 参保老年女性健康及医疗消费情况表

注:表中指标来源于CHARLS数据,根据居民一个月内生病人数除以总人数而算出发病率,就诊次数是指居民一个月内看病的次数,医疗费用单位为元。

(二)变量选取

变量选取包括因变量和自变量的选取。就估计女性多重参保的医疗保险选择行为而言,本文采用CHARLS数据中一个月的医疗费用作为医疗费用的变量,结合国内文献和本文研究需要选取相应的控制变量,如表3所示:首先,女性存在较高医疗费用融资风险。一个月人均医疗费用不但高达1057元,而且人均医疗费用标准离差高达3593元,甚至最高医疗费用为68622元,这表明女性存在较高的医疗费用融资风险。其次,本文采用主客观健康指标衡量健康状况。主观健康状况表明女性自感健康状况(均值2.896)小于一般水平(3),这说明女性自感健康状况偏差,客观健康状况表明老年女性残疾比例较高(12%),患有癌症比例较低(1.4%)。最后,研究对象主要是农业户口的汉族女性,女性为农业户口或者汉族的比例分别为78.8%和91.3%。

表3 老年女性变量描述性统计

注:自感健康状况分为五个等级,依次为:1=很不好;2=不好;3=一般;4=好;5=很好。虚拟变量赋值为:1=是,0=否。本文以女性法定退休年龄55岁作为判断女性是否为老年人的依据。

就估计女性多重参保行为影响医保基金支出费用而言,因变量为医保基金负担的医疗费用。选取协变量要满足配对估计的条件独立性假设,也就是说给定选取的协变量,女性医疗费用与多重参保行为相互独立。Fang(2008)研究发现年龄、健康水平、认知能力以及教育水平既影响多重参保行为又影响医疗费用,因此,本文选取这些变量作为配对估计的协变量。其一,就健康变量而言,本文包括主客观健康变量,如表4所示处理组自感健康状况(3.13)优于控制组(2.88),这表明多重参保女性自感健康状况比单一参保女性更好。客观健康变量指标中多重参保女性患慢性病比例(19%)和癌症比例(2%)高于单一参保女性,而残疾比例(10.3%)更低,但是无论是哪个客观健康变量指标,处理组和控制组两者之间没有显著性差异。其二,就认知能力而言,根据CHARLS认知的调查数据,结合现有文献研究方法,本文把受访者关于记忆力和计算能力的相应数据提取出来,通过主成分分析法得出衡量认知能力的变量,该变量数值越大表明认知能力越强,如表4所示,多重参保女性认知能力(0.277)显著高于单一参保女性。其三,就教育水平而言,根据CHARLS数据分为9个等级,虽然多重参保女性平均教育水平(3.55)高于单一参保女性(2.75),但是两者之间没有显著差异。

表4 多重参保与单一参保老年女性健康及医保支出医疗费用对比表

注:教育水平分为9个等级,依次为:1=文盲;2=未读完小学,但能够读写;3=私塾;4=小学毕业;5=初中毕业;6=高中毕业;7=中专毕业;8=大专毕业;9=本科毕业。虚拟变量赋值为:1=是,0=否。括号内为标准差。

四、实证结果与分析

(一)老年女性多重参保是否存在正向选择的实证分析

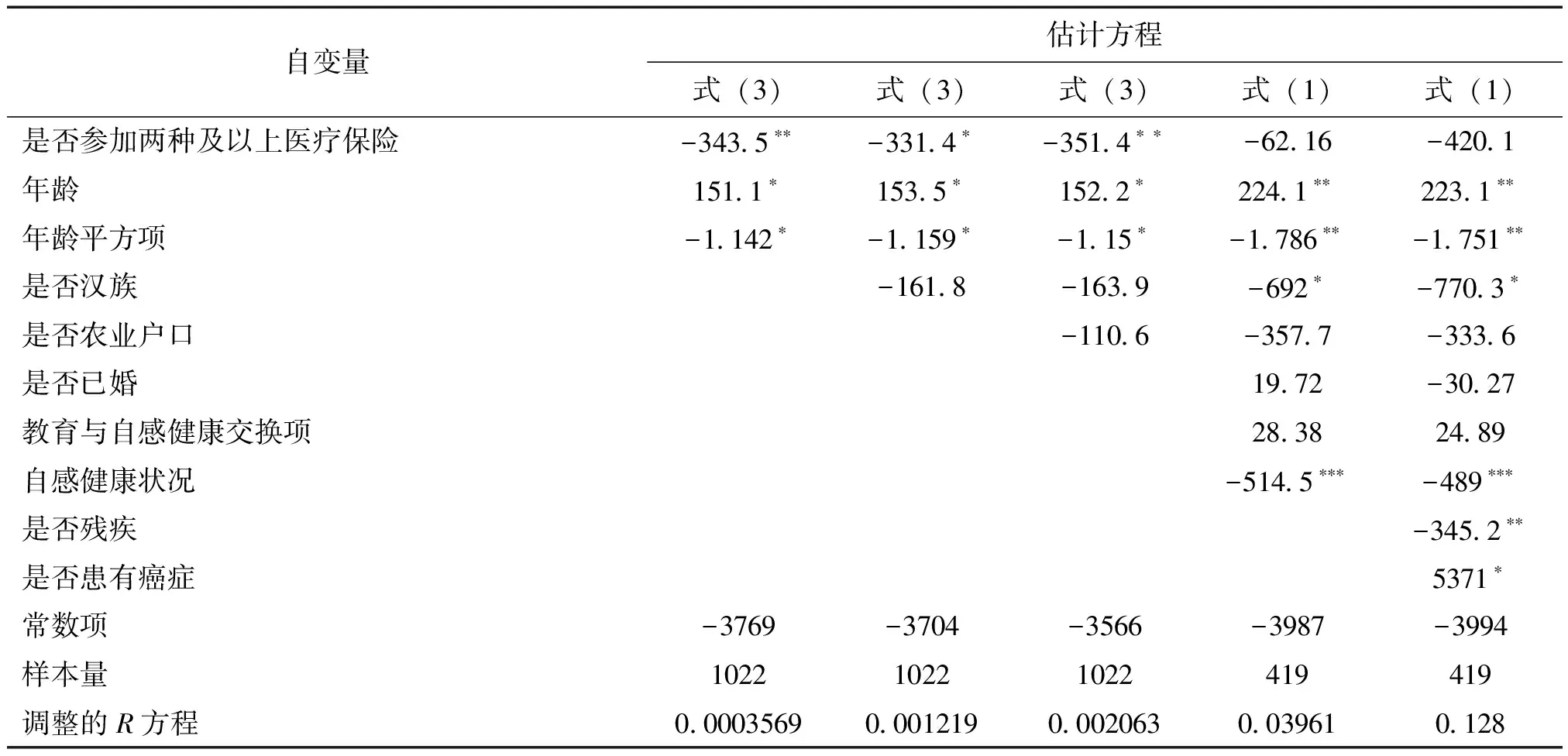

根据式(1)和式(3),结合表3中的变量并且运用最小二乘法估计多重参保女性医疗保险选择行为的实证结果,如表5所示:其一,女性健康状况对医疗费用的解释能力较强。例如,对没有包括健康自变量的式(3)进行估计时得出较小的调整R方(0.002063),这表明自变量对因变量的解释能力较弱。当估计方程式(1)加入自感健康状况变量时,调整的R方上升为0.03961,当进一步加入客观健康变量(是否残疾、是否患有癌症)时,调整的R方变为0.128,这表明健康对医疗费用的解释能力较强。其二,女性多重参保是正向选择行为,也就是说女性越健康越愿意参加多种医疗保险。如表5所示,当估计方程中没有健康自变量时,无论是式(3)的哪个实证结果,是否参加两种及以上医疗保险的系数估计值(-343.5、-331.4和-351.4)都在5%或者10%的置信水平上显著小于0,这些系数估计值就是(3)式参数(β1+β2k1)的具体取值,因此β1+β2k1显著小于0。当包括健康自变量时,无论是(1)式的哪个实证结果,虽然是否参加两种及以上医疗保险的系数估计值(-62.16和-420.1)小于0,但是这两个系数估计值并不显著,表明当控制健康状况之后,是否参加多种医疗保险对老年女性医疗费用没有显著影响。这些估计系数值就是式(1)中参数β1的具体取值,因此不能拒绝β1=0的原假设。综上所述,β1+β2k1显著小于β1,推出k1显著大于0,说明多重参保女性存在正向选择行为,也就是说女性越健康越愿意参加多种医疗保险。

表5 多重参保老年女性医保选取行为实证结果表

注:因变量为老年女性一个月的医疗费用。本文医疗费用并没有取对数形式,是因为只是关注估计系数是正数还是负数,以及系数的显著性,即使取对数形式也不会改变估计系数的正负性和显著性。“*”、“**”和“***”分别表示10%、5%和1%的置信水平。

图3 处理组协变量平稳性检验

图4 控制组协变量平稳性检验

(二)老年女性多重参保行为影响医保基金支出费用的实证分析

由上文分析可知,女性多重参保行为分为处理组和控制组多重参保行为。处理组多重参保行为是指女性由参加一种医疗保险转变为参加多种医疗保险的行为,而控制组多重参保行为是指始终参加一种医疗保险的女性,如果变为参加多种医疗保险的行为。因此,女性多重参保行为对医保基金支出费用的影响,分为处理组和控制组多重参保行为对医保基金支出费用的影响。

根据式(6)和式(7),结合表4的变量并且运用核配对估计法分别估计了处理组和控制组多重参保行为对医保基金支出费用的影响。采用核配对方法进行估计不但要满足条件独立性假设,而且还要满足协变量平稳性(Covariate balance)条件,协变量平稳性是指给定协变量条件下,处理组和控制组配对估计的倾向值处于同分布状态,满足协变量平稳性条件就意味着配对估计准确性较高。本文分别汇报了处理组和控制组多重参保行为影响医保基金支出费用的协变量平稳性检验图。其一,就估计处理组多重参保行为影响医保基金支出费用而言,如图3所示,配对前处理组和控制组倾向值分布差异较大,处理组分布更加离散,配对后两组分布比较一致,这说明配对估计准确性较高。其二,就估计控制组多重参保行为影响医保基金支出费用而言,如图4所示,配对前两组倾向值分布不一致,控制组分布更加离散,配对后两组分布趋于一致,但是倾向值分布一致性不如图3的分布一致性高,这表明控制组配对估计准确性也较好,但是不如处理组配对估计准确性高。

处理组和控制组多重参保行为影响医保基金支出费用的实证结果如表6所示:首先,配对估计结果相对稳健。无论是核配对估计还是最近配对估计,系数估计值之间差异较小,并且这两种估计方法的系数估计值没有显著差异,表明实证结果相对稳健。其次,处理组多重参保行为没有显著影响医保基金支出费用。虽然核配对法(ATT= -649)和最近配对法(ATT= -679)的系数估计值都小于0但是并不显著,表明处理组多重参保行为对医保基金支出费用没有显著影响。这由于两方面原因:一方面,本文分析发现处理组多重参保行为存在正向选择,即是说女性越健康越愿意参加多种医疗保险,正向选择行为降低了医疗费用从而减少了医保基金支出费用;另一方面,多重参保行为提高了女性医疗报销比例,引起道德风险问题,从而增加了医保基金支出费用,正向选择与道德风险相互抵消使得医保基金支出费用没有显著变化。值得一提的是,虽然医保基金支出费用变化不明显,但是正向选择与道德风险并存表明女性越健康医疗消费越多,更健康女性很可能存在过度医疗消费问题。最后,控制组多重参保行为引起医保基金支出费用显著上升。核配对法表明控制组多重参保行为引起医保基金支出增加180元,增幅高达67.16%(=180/268)。这是由于两方面原因:一方面,现阶段只参加一种医疗保险的女性健康状况更差,如果这些女性参加多种医疗保险,那么会引起逆向选择行为从而增加了医保基金支出费用,另一方面,多重参保提高了医疗费用报销比例,引起女性医疗消费的道德风险问题,从而提高了医保基金支出费用。逆向选择与道德风险共同作用推高了医保基金支出费用。

表6 老年女性多重参保行为影响医保基金支出费用的实证结果

注:为了估计系数显著性更加稳健,稳健标准误采用Bootstrap重复500次得到的,虽然本文采用核配对法分别估计处理中ATT和控制组ATC的多重参保行为对医保基金支出费用的影响,但是为了探测不同配对估计方法的系数估计值是否具有显著性差异,本文还运用了最近配对法进行估计。“**”表示置信水平在5%以上。

五、结论与评述

国务院《关于深化医药卫生体制改革的意见》中明确提出多样化医疗救助和商业医疗保险作为基本医疗保险制度补充之后,逐渐出现了居民参加两种及以上医疗保险的多重参保行为。在此背景之下,本文研究了老年女性多重参保行为对医保基金支出费用的影响。

研究发现:首先,老年女性多重参保行为主要表现为参加两种医疗保险,也就是说在参加基本医疗保险(城镇职工医疗保险、城镇居民医疗保险和新型农村合作医疗保险)的基础之上,通过个人购买商业医疗保险参加第2种医疗保险。其次,多重参保老年女性存在正向选择行为,这意味着女性越健康越愿意参加多种医疗保险。再次,多重参保老年女性没有显著提高医保基金支出费用。一方面,多重参保老年女性正向选择行为降低了医保基金支出费用,另一方面,多重参保引起医疗消费道德风险问题,从而提高了医保基金支出费用。正向选择和道德风险相互作用,使得女性多重参保行为没有显著提高医保基金支出费用。最后,现阶段只参加一种医疗保险的老年女性如果变为参加多种医疗保险,那么医保基金支出费用会大幅上升。这些女性相对于多重参保女性而言健康状况更差,如果这些女性参加多种医疗保险会导致逆向选择和道德风险问题,从而引起医保基金支出费用增幅高达67.16%。

我国多重医疗保险制度体系三支柱是指基本医疗保险,企业或地区性的补充医疗保险和商业医疗保险,基本医疗保险只提供最基本的保障,个人在此基础上根据经济能力与实际需求参加补充保险和购买商业保险,分散基本医疗保险覆盖之外的医疗支出风险。三支柱保障体系本身就是鼓励社会医疗保险的参保人,通过补充保险和商业保险,继续分散个人风险。本文研究发现政府鼓励居民参加多种医疗保险,现阶段表现为参加多种医疗保险的老年女性不但人口比例较低,而且健康状况更好从而使得医保基金支出费用没有显著变化。如果多重参保老年女性人数不断上升,那么多重参保女性平均健康状况随之下降,与此同时多重参保引发的道德风险问题会大幅提高医保基金支出费用。大幅上涨的医保基金支出费用由合理和不合理两部分构成,其中合理部分是指多重参保女性比例上升引起平均健康状况下降从而提高了医保基金支出费用,这也是政府鼓励居民参加多重医疗保险降低医疗费用支出风险的初衷,不合理部分是指因为多重参保引发过多消费医疗服务的道德风险问题,从而提高了医保基金支出费用。因此,政府一方面要鼓励居民参加多种医疗保险降低居民医疗费用支出风险,另一方面要对多重参保者医疗消费进行严格监管,杜绝不合理的医疗消费。

值得一提的是,不同基本医疗保险类型,如城镇职工基本医疗保险和新农村合作医疗,医保报销政策不同,报销比例存在很大差异,因此不同基本医疗保险类型下老年女性多重参保行为影响医保基金支出费用的程度可能不同。由于本文数据的局限性,不能进一步分析在不同基本医疗保险类型下多重参保对医保基金支出费用的影响,这是本文的不足之处,也是有待进一步研究的方向。

猜你喜欢

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

中国卫生(2016年7期)2016-11-13

校园英语·中旬(2016年8期)2016-07-09

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

中国实用医药(2015年24期)2015-05-08

山西大同大学学报(自然科学版)(2014年6期)2014-01-23

体育师友(2013年6期)2013-03-11

阅读(中年级)(2009年6期)2009-07-16