社会医疗保险、健康和经济增长

——基于VAR模型的实证分析

2018-11-21 08:26:26郑莉莉

商学研究 2018年5期

郑莉莉

(中央财经大学 保险学院,北京 100081)

一、引言

短短十余年,我国建立的社会医疗保险制度已经覆盖了所有群体,2015年,我国社会医疗保险参保人数13.36亿人,参保率达到了97%以上,基金总收入16037.7亿元,支出13542.4亿元。社会医疗保险作为一种社会公平制度和再分配手段,是社会保障制度的重要组成部分,其发展对于保障我国居民的医疗需求,推进健康中国建设具有重要的意义。我国正值社会医疗保险改革的重要阶段,随着人口老龄化、疾病谱变化、生态环境及生活方式变化等给健康带来的一系列挑战,且当前我国社会医疗保险面临着整合等巨额的转制成本,社会医疗保险作为社会的“稳定器”,还需要国家财政不断加大投入力度,在政府资源相对有限的前提下,研究社会医疗保险的经济效应对于社会保障制度的改革走向非常重要。另一方面,发展仍然是第一要务,科学发展观强调,发展是以人为本,而人以健康为本。从1990年起,联合国开发计划署就将人口健康指标列为评价一国经济发展与社会进步的一项重要指标。

社会医疗保险与健康和经济发展水平密切相关。社会医疗保险作为一项重大的社会公共政策,对社会生活的各个层面都产生了广泛而深远的影响,一方面它可以保障人们在患病时对医疗卫生服务利用的财务可及性(Grossman,1974[1]),从而影响健康;另一方面它通过改变受保者的预算约束和福利状况,影响个人的储蓄、消费和投资等微观经济决策,不可避免地对经济增长产生影响。本文的研究试图回答以下问题:社会医疗保险与健康、健康和经济增长之间究竟存在怎样的关系?是促进经济增长还是抑制经济增长呢?我国的社会医疗保险制度如何影响健康以及经济增长呢?我国的社会医疗保险制度如何改革才能更加有效地促进健康和经济增长?本文基于我国当前的参数环境,分析社会医疗保险的经济增长效应,考察社会医疗保险影响健康和经济增长的路径和效果,解释社会医疗保险制度在中国经济增长的深层次作用,从社会医疗保险的角度找到推动经济增长的动力,为加快我国社会医疗保险制度改革提供理论依据,为我国制定科学合理的社会医疗保险政策提供实证支持。

本文的结构安排如下:第二部分对相关的文献进行回顾;第三部分是经验观察和研究假设,用数据分析中国社会医疗保险、健康和经济增长的情况,并提出研究假设;第四部分运用中国的跨省面板数据来进行实证检验;第五部分是结论及政策建议。

二、文献回顾

社会医疗保险会影响健康,Sen(2006)[2]指出对国家医疗保险的制度安排对健康的发展有着十分重要的影响。社会医疗保险对健康的影响大多从实证的角度分析了医疗保险直接影响以预期寿命、存活率、成年人的死亡率和其他一些指标衡量的健康指标的情况,这些研究确实找到了一些医疗保险有助于提高人们健康水平的证据。一些研究发现医疗保险降低了保障对象的死亡率(Currie和Gruber,1996)[3],或显著提高了保障对象的自评健康状况(Finkelstein等人,2011)[4],或改变了不同群体受到疾病冲击后健康的变化(Cutler和Vigdor,2005)[5]。国内的研究集中在医疗保险对农村居民和老年人群的研究。吴联灿和申曙光(2010)[6]发现新农合对个人自评健康有小幅正影响(2.75%)、Wang等人(2009)[7]发现RMHC(农村互助医疗保险)显著提高了农村居民健康水平,黄枫和吴纯杰(2009)[8]、黄枫和甘犁(2010)[9]均发现参保老人死亡风险较未参保老人更低,潘杰等人(2013)[10]发现医疗保险制度可以促进参保居民健康水平的提高。

社会医疗保险对经济增长影响的研究主要集中在两个方面,一是新古典学派通过社会保障对储蓄率和物质资本积累影响的研究来分析社会保障对经济增长的作用。Solow(1956)[11]认为社会保障制度通过改变消费者所面临的预算约束来改变消费者的消费和储蓄行为;二是在Romer(1986)[12]和Lucas(1988)[13]关于经济增长中人力资本作用的经典文献后,学者开始从人力资本积累的角度探讨社会保障对经济增长的影响。新增长理论认为人力资本积累是经济长期增长的唯一动力,该学派以人力资本作为社会保障影响经济增长的中间变量,从社会保障影响人力资本及其形成过程的角度来论证社会保障对经济增长的影响。

西方学者关于社会保障同经济增长的研究对于本文的研究具有重要借鉴意义。但现有文献要么是从社会保险的整体角度,要么关注社会保障中的养老保险,专门针对社会医疗保险、健康同经济增长关系的研究较少,也缺少有针对中国特有的社会医疗保险制度的理论框架及相对应的实证研究。本文希望进一步拓展该领域的研究。

三、经验观察与研究假设

(一)经验观察

20世纪90年代至今,我国初步实现了从原有的国家一单位保障制下的公费医疗和劳保医疗制度向统帐结合的社会医疗保险制度转变,医疗保障制度发生了翻天覆地的变化,2009年我国又启动了历时3年、投入8500亿元的医疗卫生改革计划,中国是世界上少数几个做到了以惊人的速度成功扩大医疗保险覆盖率的发展中国家之一(汤胜蓝,2014[14])。我国现行的两大社会医疗保险制度是城镇职工社会医疗保险和城乡居民社会医疗保险。随着我国医疗保险制度改革不断深化,社会医疗保险的保费总额、报销比例都在不断增加,如城镇职工社会医疗保险的人均保费总额从2008年的1443元增加到2016年的2840元。

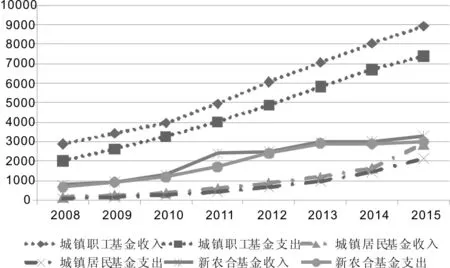

由图1可以看出,城镇居民基本医疗保险和新农合合并前,我国三大基本医疗保险的基金收入和支出是逐年上升的,从增速来看,城镇职工医疗保险的增速是最快的,从结余的情况来看,新农合的结余是最少的。

图1 社会医疗保险基金的收入和支出

1981年到2015年我国居民平均预期寿命与死亡率的变化如图3所示。

图2 1981—2015年我国居民平均预期寿命与死亡率的变化

从图2可以看出,从1981年到2015年我国的平均预期寿命、死亡率都有了一定的提高,平均预期寿命从1981年的67.77提高到2015年的76.34,这一方面受到我国社会经济的快速发展,人民生活水平的不断提高的影响,一方面也是由于医疗卫生保障体系的逐步完善。

2000年到2015年我国经济增长水平图3所示。尽管我国的国民生产总值在不断上升,但从GDP的增长速度看,从2008年开始,我国的经济增长速度有所下降,尤其2015年,GDP增长率下降到6.9%,回落近20年来的最低水平。

图3 2000—2015年我国经济增长的变化

经验观察的结果可以看出:就绝对值的增长趋势来看,社会医疗保险覆盖率和保障水平的增长和GDP的变化趋势几乎是同步的,都是逐年稳步上升的,说明两者存在一定的正相关关系。

(二)研究假设

医疗保险是健康人群与非健康人群之间或健康时与病患时对病患风险的分摊机制,它的直接功能在于保障人们在患病时对医疗卫生服务利用的财务可及性。医疗服务利用是为了获得健康(Grossman,1972[15]),所以社会医疗保险的最终目的是维护和提高个人健康。社会医疗保险影响健康及经济增长的途径主要体现在以下方面:首先,从社会医疗保险对劳动力素质的影响来看,医疗社会保险制度的完善,会使劳动者平均寿命和劳动年限得到延长,从而相对增加了社会劳动力投入总量;第二,劳动者患病有医疗保险保障,可以使劳动力的再生产得以顺利进行,有利于提高劳动者的素质,从而提高社会的劳动效率。因此提出假设:

假设1:社会医疗保险会提高健康水平,从而促进经济增长。

社会医疗保险对经济增长的作用体现在以下方面:一是社会医疗保险支出会创造需求,从而促进生产和国民产出,而由此增加的国民产出,反过来会增加政府财政收人和就业。因此每增加一元钱的社会保险支出,最终导致超过一元钱的总产出增长,这是社会医疗保险的乘数效应;另一方面,如果没有社会保险费用的缴纳,企业、个人会将这笔钱用于个人消费、投资,也会产生乘数效应;因此只有当统筹使用的社会保险支出产生的乘数效应大于没有社会保险时的支出乘数时,社会医疗保险支出的替代效应为正,这意味着由于将一部分国民收入强制性作为社会保险支出;二是在众多造成居民未来收入不确定的个人风险中,疾病是造成居民未来收入不确定的主要因素,未来风险越大,预期未来消费的边际效用就越大,消费者越会进行更多地进行预防性储蓄,把财富更多的在未来进行消费。社会医疗保险从两方面影响家庭储蓄:一是降低家庭的预防性储蓄动机,刺激居民的消费;另一方面由于缴纳社会医疗保险费会增加家庭当期的支出,从一定程度上会降低家庭当期的消费。因此社会医疗保险可以改变人们对未来的预期,提高人们的边际消费倾向。而边际消费倾向的增加会由于乘数作用成倍地放大,极大地促进总产出的增长,拉动经济增长。因此提出假设:

假设2:社会医疗保险会促进经济增长。

四、实证检验

(一)变量及数据描述

1.变量选取

经济增长。实证研究中一般采用国民生产总值(GDP)或者人均国民生产总值(PGDP)来衡量经济增长。如Heston(1994)[16]指出,人均GDP数据比总GDP数据更为准确,因此用跨省的人均国民生产总值来衡量经济的增长,人均GDP以1978年价格不变计算的

社会医疗保险。考虑数据的代表性和可得性,分别使用社会医疗保险的保障水平和社会医疗保险的覆盖率来度量。社会医疗保险的保障水平用社会医疗保险基金支出总额占GDP的比例来衡量,社会医疗保险覆盖率使用各个年份各省参加社会医疗保险人数同各省总人数的比例来衡量。

健康水平。一般使用死亡率(Bhargava,2002[17])和预期寿命(Bloom和Sevilla,2001[18])来衡量,本文健康指标的衡量使用我国各省的预期寿命(EL)来衡量。

变量以对数的形式进入模型,主要是为了变量的稳定性。

2.数据说明

本文实证数据样本期间选择2002年至2015年,包括17年30个省的面板数据。本文GDP、物价指数、物质资本存量数据来自《历年中国统计年鉴》,社会保障参与人数和基金支出数据来自历年《人力资源与社会保障统计年鉴》,人口预期寿命来自历年《中国卫生和计划生育统计年鉴》。人均国内生产总值采用的是各省区GDP与户籍人口的比值,这里户籍人口采用农业人口和非农业人口的总和,而各省区人均GDP以1987年为基数使用各省区相应年份的居民消费者物价指数(CPI)进行了消胀。

在我国大陆31个省、市、自治区中,西藏自治区由于有较多年份缺少相应的数据而没有考虑,最终本文样本中包含的横截面单元一共30个,数据一共510个。

考虑到我国不同地区之间的差异,分区域对健康和人均GDP进行统计性描述,由于样本较多,根据区域分为华北、东北、华东、华南、华中、西北和西南地区。表3所示为本文所取变量的统计性描述。从表中可以看出,在人均GDP方面,华北、华东均值较其他地区更高,但是这两个地区波动也最大,西北、西南、华南地区较低;在期望寿命方面,华北、东北、华中、华东相对较高,西南西北地区较低。

表1 变量的统计性描述

续表

meansdminmaxEL(岁)华北77.4904.63969.81186.878东北76.8511.49674.07279.668华东77.7384.37268.55789.081华南73.8851.43271.00776.206华中76.2821.95472.10679.725西北70.0815.18761.18777.327西南69.5023.40662.10475.128

数据来源:根据《人力资源和社会保障事业发展统计公报》、《中国统计年鉴》、《中国卫生和计划生育统计年鉴》整理。

(二)P-VAR模型分析

1.变量的单位根检验

首先用单位根检验来检验各变量的平稳性,陈强(2010)[19]指出在面板数据n、T确定时,IPS单位根检验比较适合,根据我们选择IPS检验方法,对数据进行对数化处理,再进行平稳性检验。在进行IPS单位根检验的时候,加入AIC准则选项,各变量的检验结果如表所示。

表2 IPS单位根检验结果

注: “*” 表示通过 10%的显著水平,“**” 表示通过 5%的显著水平,“***”表示通过 1%的显著水平。

表4说明无论是否包含时间趋势,社会医疗保险社会医疗保险覆盖率、保障水平、人均GDP、预期寿命都是不平稳的,但社会保险覆盖率、保障水平、人均GDP、预期寿命的一阶差分是平稳的。

2.协整检验

接下来对变量进行协整检验,判断变量之间是否存在长期稳定的关系。借鉴Pedroni(1999)[20]提出的方法,采用Panel ADF和Group ADF两个统计量进行协整检验。

表3 Pedroni协整检验结果

注: “*”表示通过 10%的显著水平,“**”表示通过 5%的显著水平,“***” 表示通过 1%的显著水平。

表5是Pedroni检验结果,其中Panel ADF和Group ADF两个统计量的P值均小于0.01,这表明了在1%的显著性水平上,社会医疗保险保障水平、社会医疗保险覆盖率一阶差分和人均GDP一阶差分具有显著的协整关系,即这些变量在长期具有稳点的关系。这一结果与相关学者从养老保险角度研究社会保险对于经济增长关系的结果是一样的,即社会保险和经济增长直接具有协整关系,两者长期具有稳点的关系。

3.脉冲响应函数分析

根据模型进行脉冲响应函数分析,在进行滞后1~4期的Pvar估计以后,得到了表6所示的结果,结合AIC、BIC、HQIC准则,我们选取了滞后两期。

表4 根据AIC、BIC、HQIC准则判定滞后阶数

利用系统的GMM估计法和蒙特卡洛模拟给出了5%置信度的置信区间,下图给出P-Var模型的脉冲响应函数图,分析期数为10年。

a

b

a

b

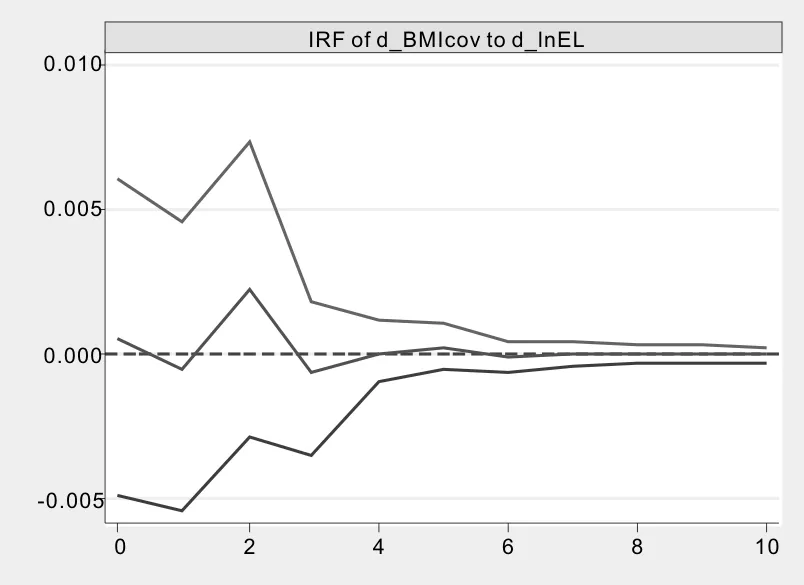

图1a、图2a表示的是医疗保险覆盖率对人均GDP和预期寿命的冲击影响。从图中可以看出,当医疗保险覆盖率发生一个标准差新息的冲击,GDP在刚开始有一个反向响应,降低一定幅度,但之后不断提高,并在第一年末达到0.06%的最高值,之后逐渐降低直至消失,但一直是正的效应,说明医疗保险覆盖率的提高在长期看来对经济增长有促进作用;预期寿命在刚开始并无较大的反映,不过在第一年之后不断提高,直至第二年末达到0.002%的最高值,并在第四年末冲击完全消灭,我们能够看出医疗保险覆盖率的增加短期能够对预期寿命增加有正向作用,长期作用并不明显。

图1b、图2b表示的是医疗保险保障水平对人均GDP和预期寿命的冲击影响。从图中可以看出,当医疗保险保障水平发生一个标准差新息的冲击,短期人均GDP将会有3%的降低,之后不断提高,在第一年年末达到1%的正向反映最高值,第二年末又变为反向冲击直至消灭;预期寿命在刚开始并无较大的反映,不过在第一年之后不断提高,直至第二年末达到0.4%的最高值,并在第三年末冲击完全消灭。

4.方差分解

接下来通过建立方差分解模型对每一个结构冲击对内生变量变化的贡献度进行评价。

表5 不同预测期方差分解结果

方差分解结果如表5所示,一共给出了和10期的方差分解结果。医疗保险覆盖率对于人均GDP增加的贡献程度第一期较低,第二期开始显著增加,对于预期寿命的增加只有0.1%的贡献度。医疗保险保障程度对于人均GDP一直保持着约14%的贡献率,对预期寿命的贡献率在一、二两期为0.1%,之后保持着0.3%,这与脉冲响应函数图所示是一致的。

5.格兰杰因果检验

采用 Granger 因果关系检验法来识别时间序列变量之间数量上的因果关系,同时结合经济理论加以具体分析,以确认变量之间真实的因果关系,结果如表6所示。从表中结果看来,只能得出滞后一期的医疗保险覆盖率是人均GDP的格兰杰原因。该检验结果与假设不完全一致,原因如下:第一,我们所用的是全国30个省(直辖市)的面板数据,各省原来的经济水平、健康情况以及社会医疗保险的水平都不一样;第二、Granger因果检验通过只能说明在统计上以往的社会医疗保险覆盖率增长幅度可以用来解释人均GDP的增长,其他项没有通过Granger检验,只是在统计上关系不显著,并不能明确说明其之间是否存在实际的因果关系。

表6 格兰杰因果检验结果

六、结论与政策建议

(一)主要结论

本文分析了社会医疗保险对经济增长的影响,实证检验的结果显示,医疗保险是影响健康、经济增长的一个外生的冲击因素,存在明显的相关关系,只要社会医疗保险能够不断促进健康,个体从社会医疗保险中获得的保障和激励相结合,就可以使社会医疗保险同经济增长处于一个良性的循环中。社会医疗保险改革的困境在于如何在公平和效率之间进行权衡并找到平衡点,但只要社会医疗保险能够不断提高健康水平,就可以促进经济增长,解决我们医疗保险制度改革中存在的问题。

(二)政策建议

第一,社会医疗保险是经济增长的促进因素,因此财政对社会医疗保险的投入不仅仅是纯消耗和消费性的支出,而更是一种具有未来收益的投资。本文实证分析发现医疗保险覆盖率的提高将会促进人均GDP的提高。因此应当加快医疗保险制度改革的全面推进,让更多的人享受社会医疗保险的福利,促进健康发展,这对于我国经济发展是至关重要的。

第二,在制定社会医疗保险的相关政策时,应当考虑到社会医疗保险、健康水平和经济增长的相互关系,建立一个具有激励机制的社会医疗保险制度,能最有效地促进经济增长。科学合理地不断改善医疗保险制度,在医保改革的过程中兼顾公平与效率,才能实现经济社会的长远发展。

第三,尽快实现我国社会医疗保险全国统筹,均衡地区发展。从文中分析能够看出各省初始经济实力与发展情况、医疗保障程度不同,这会最终导致各省经济实力差异越来越大, 难以达到地区均衡发展的目标。医保全国统筹,让我国居民共同享有相同的医疗保障,是实现社会公平的一大体现。尽快实现全国统筹,调节地区不平衡,才能实现经济的协调、持续发展。

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04 05:47:32

中老年保健(2021年8期)2021-12-02 23:55:49

理化检验-化学分册(2020年12期)2020-03-02 12:07:24

作文评点报·低幼版(2020年3期)2020-02-12 09:08:22

中国特种设备安全(2018年10期)2018-12-18 02:16:46

华人时刊(2018年17期)2018-12-07 01:02:20

奥秘(2017年12期)2017-07-04 11:37:14

山东工业技术(2016年15期)2016-12-01 05:30:56

中国卫生(2016年7期)2016-11-13 01:06:30

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15