新预算法视角下事业单位财务风险控制与防范

2018-04-15 09:19刘爱辉

生产力研究 2018年12期

刘爱辉

(天水市中西医结合医院,甘肃 天水 741020)

一、引言

我国于2014年8月在第十二届全国人大常委会第十次会议通过了《关于修改〈中华人民共和国预算法〉的决定》,重新修订后的预算法称为新预算法,它是我国历经十年不断修正不断改革的重大成果,是我国经济改革发展的很好体现[1]。新预算法指导着我国财政管理,有力地推进了国家经济建设治理体系完整化、治理能力现代化。新预算法一直被认定为我国的经济宪法。财务管理作为经济管理体系下的一环,在新预算法的指导下不断加强对财务风险的控制与防范、深化财务管理改革。事业单位由于其自身的特殊性,在财务管理上承担的财务风险相比其它私营企业也有所不同。对于事业单位的财务风险一般来说指的是在特定的事业单位领域中,在一些内外部各种因素的影响下,企业失去了偿还债务的能力,与预期收益有着较大差异,最终导致发生财务损失的可能性。由于事业单位的财务风险有其客观性,它深深埋藏在财务管理的每个环节,所以事业单位财务风险成为企业正常运营下潜伏的危险信号。只有高度重视事业单位财务风险,严格控制与防范财务风险,才能在新预算法的引领下不断提高事业单位的经营效益。

二、新预算法视角下事业单位财务风险控制

新预算法的走向影响到了事业单位财务管理的环境转变,推动事业单位在财务风险控制中进行战略的转变。从新预算法的视角着手,我们来探寻分析新预算法对事业单位财务风险控制方方面面的改变。根据事业单位的财务风险在新预测法的影响下的转变得出表1。

表1 财务风险控制在新预算法条例影响下的变化

根据表1,明显看出在新预算法各条例的实施对于事业单位的财务风险控制有着很大的影响,尤其是对于事业单位的财务风险控制提供了新的借鉴方向。在大多数人看来,财务风险大多都应存在于那些私营的企业单位中,所以并不会重视事业单位内部的财务风险控制,这对于事业单位的财务问题无疑是一种危险。新预算法下,国家更加注重企业内部的财务风险控制,这对于那些公立的事业单位起到一个很好的提醒作用,严格控制事业单位财务风险有利于塑造一个良好的内部环境,减少在财务管理上容易出现的纰漏[2],降低财务管理风险发生的可能性,推动事业单位自身的发展。

(一)事业单位资金筹集风险控制

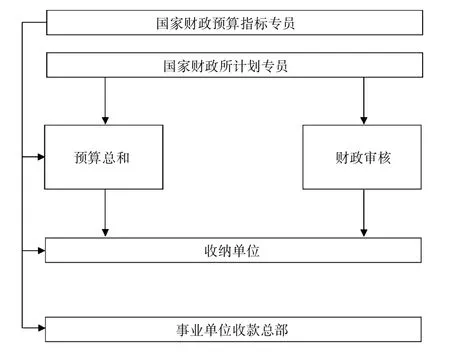

资金是企业能够顺利运行下去的最基本的保障,对于事业单位也是如此,虽然事业单位的运营有国家这个强有力的支撑,但是其自身运营的过程中也需要不断地筹集资金,在筹集资金这个过程中会存在财务风险这样的可能性。事业单位筹集资金一般都是通过政府经过一系列程序逐层拨款以及合理的经营所筹集的[3]。由于政府给事业单位逐层拨款需要一个繁琐的程序,在这众多程序的层层递进中,也增加了事业单位筹集资金的风险,我们通过这一系列流程来分析影响事业单位风险控制的各项因素,图1是国家财政拨款到事业单位的流程图。

图1 国家财政拨款流程图

根据图1我们可以看到,事业单位在接受国家财政拨款的过程中首先需要国家财政预算指标专员和国家财政计划专员做出财政预算和计划,在预算总和的严格把控下进行审核,最后交由收纳单位下发。虽然整个过程严密周全,但是在这样一个层层下发过程中增加了财务风险。事业单位对于从各方面筹集到的资金要进行一个严格的控制,建立一个财务资金统筹的完整体系,上到财务管理者,下到财务部工作人员,在新预算法的指导下减少事业单位的财务风险,使事业单位向好的方向发展。除此之外,由于事业单位的财务收入相对于其他私营企业较为稳定,这导致许多事业单位在控制资金筹集风险中存在懈怠[4],这些事业单位对国家财政的拨款产生了很大的依赖性,在应对财务风险的过程中有很大一部分工作人员并没有做到各司其职,发挥其自身的作用。新预算法要求行政事业单位在做预算的过程中一定要面面俱到,细致入微。事业单位一定要严格控制筹集到的资金去向,加大资金筹集风险控制力度。

(二)事业单位资金投入风险控制

新预算法在各级单位资金投入上也进行了一定的改革,在第二十一条和第三十二条中就有很好的体现。新预算法中规定各级预算应当遵循统筹兼顾、勤俭节约、量力而行、讲求绩效和收支平衡的原则。事业单位在进行资金投入上也要建立一个有详尽规划的预算平衡机制。这是因为所有企业不论是私营还是公立事业单位在进行投资后,并不是全部都可以获得预期的效益,这项活动存在着很大的财务风险[5]。事业单位的财务风险具有复杂的性质,这是因为事业单位除了内部经营也会对外投资,这种行为虽然有其自身的不妥之处,但大多数还是可以被大众接受的,因为对外投资也是事业单位进行获取资金来源的一种途径。但有些事业单位由于在进行投资前并没有做一个详细的调查研究,不仅没有获取预期的效益,还浪费了大量的资金,这种没有事先做好准备工作的对外投资加剧了事业单位的财务风险,使事业单位的收益不确定性增大,胜算少了几分。为此,要加强事业单位资金投入风险控制。在向外投资前,财务部门应该设立专门部门来审核投资是否合格,另外建立财务风险评估体系进行严格控制[6]。新预算法规范了地方政府的债务管理,在此基础上要求严控债务风险。在新预算法的实施引导下,债务风险也是事业单位要认真考虑的内容,尤其是反映在对外资金的投放上,因为如果投入不当会筹集到高利息的资金,这样增加了事业单位的财务风险,使得事业单位走向滑坡。因此,必须对事业单位对外投资进行严格的风险控制。

(三)事业单位资金分配风险控制

事业单位财务资金除了用在对外的投资上还用在事业单位内部的分配上,当然在资金分配上也存在风险,这就要求事业单位对此能发挥一个很好的控制作用。事业单位财务资金的分配上包括很多方面,它是单位内部的一个重要组成部分,包括员工的工资和福利发放费用、日常资源损耗费用、管理费用、物资折旧费等等。事业单位在分配上体现出的缺点与问题在很大程度上加剧了事业单位内部的财务风险。为此,对事业单位内部财务管理上出现的不同问题进行了研究分析,具体如图2所示。

图2 事业单位财务管理出现的不同问题

从事业单位财务管理出现的这种种问题来看,这些问题在财务分配过程中极易出现财务风险,如何控制资金分配的风险要与这些发生的问题相结合,针对不同问题采用不同对策进行风险控制,使财务管理方面潜在的不良态势得到及时的控制与扼杀,避免同样问题再一次的出现,有效控制财务风险的进一步滋生。

三、新预算法视角下事业单位财务风险防范

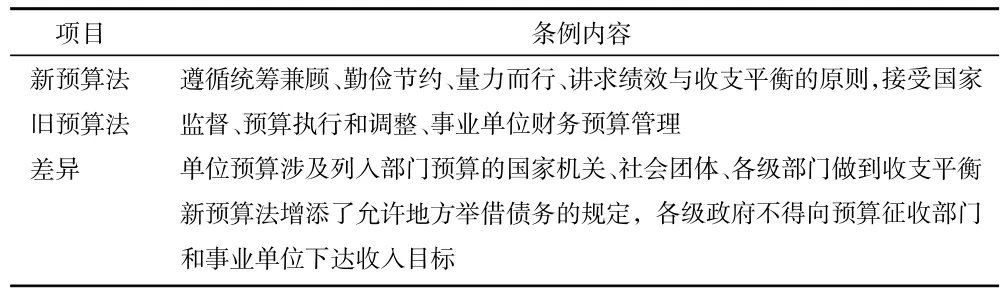

财务风险防范在新预算法的背景下发生了转变,新预算法是在原有预算法的基础下进行改革的结果,与旧有的预算法相比发生了较多的改变,随着2015年新宪法的落实,事业单位的财务风险较之前也发生了转变。时代背景变了,经济发展也在不断发展中遇到了新的挑战和问题,国家审时度势制定了新的经济发展战略,新预算法就是这一方面很好的体现,当然事业单位遭遇的财务风险的防范上也发生了转变,唯一不变的是其存在的客观性。我们切入到新预算法中那些改变的部分条例,来分析那些跟随大环境发展不断发生改变的事业单位所面临的新的风险。新预算法在不断推行的过程中对于事业单位的财务风险控制与防范提出了更高的要求,同时在另一种程度上改变了事业单位的财务风险所面对的大环境。事业单位应该立足于实践,在不断调整中使财务风险向好的方向不断靠近。新预算法一共有11章101条,有53条较之前进行了重新修订和改革,新改革的内容有很多方面都涉及到事业单位的财务部分,为了研究在新预算法视角下事业单位风险控制与防范的转变,我们对新预算法中有关事业单位的财务管理与旧有的预算法条例进行对比,具体如表2所示。

表2 新旧预算法部分条例对比

根据表2,我们发现了新预算法当中许多条例增添的内容都与事业单位的财务管理密切相关,基于在这些新旧预算法的差异对比,联系到事业单位的财务管理上,我们有了许多新的发现。首先,经济管理中的预算平衡机制得到推广,这也启发了事业单位面对财务风险时要做好相关的方案措施,尤其是在制定预算的过程中。除了这方面,新预算法进一步推进预算制度走向透明化,基于这一点,事业单位财务管理机制在新预算法的引导下逐步走向公开化、全面化[7]。另外,新预算法明令要求建立健全财政转移制度,事业单位要在财务风险上做到严格把控,杜绝因债务问题引发财务风险。我们要立足于新预算法转变事业单位财务风险防御战略。

(一)加强管理者和财务人员的风险防范意识

整个事业单位必须要有财务风险防范意识,上到管理经营者,下到公司职员。事业单位管理者对于事业单位的发展起着至关重要的作用,一个好的管理者一定要有很强的财务管理风险意识,只有具备风险意识才能在给职工分配任务时对相关内容进行培训[8]。事业单位管理者只有具备高素质,才能在这个复杂的市场环境下游刃有余。新预算法要求企业管理者对企业的各项支出有一个清晰的预算结果,做到心中有数。加强事业单位管理者的风险意识能够使这些领导者做出最合理的判断,对于内外环境的财务风险有一个大致的估计,从而对财务风险做出一个有效的防范。截止到现在,我国很大一部分事业单位的管理者对内部财务风险不够重视,同样他们缺少相应的风险意识。在他们眼里,良好的收益是成败的关键,但他们往往忽略了财务风险这个大问题,他们只是简单地奉行利益至上原则,最终出现了许多由于事业单位管理者对财务风险的疏忽,造成的事业单位发展危机。只有事业单位的管理者提高风险防范意识,不贪图眼前小利,顾全大局,才能使事业单位防患于未然,远离财务风险。

除了提高事业单位管理者的财务风险意识,事业单位还应该注重培养财务人员的风险意识,就目前我国事业单位的发展来讲,许多财务人员的专业素质并没有符合标准,除了专业水平达不到标准,他们也缺乏财务风险意识。事业单位光靠一个高素质的管理人员是远远不够的,只有管理者与被管理者相互配合,针对财务管理风险这个大问题共同想对策,并联合各部门按步就章进行落实,才能规避风险。事业单位应该多次展开财务管理风险意识的宣传讲座,以此来提高职工财务管理意识[9],让他们深刻认识到财务风险的重要性,只有这样,才能加强事业单位整体的风险防范意识,充分保证财务上的正常运行。

(二)构建事业单位财务风险预警体系

新预算法规定在建立预算制度的同时也要努力规避财务风险。事业单位管理者在进行财务预算时不能随波逐流,应该审时度势,结合自身企业发展的特点进行财务风险预警体系的构建,对于不同程度的风险制定不一样的策略应对[9]。除此之外,要加强对所有人员风险意识的培养,上到领导干部,下到各个职工,使所有人对于财务风险有一个清楚的认知,使所有成员能够按照规章制度做事,从而加强事业单位整体的财务风险防范意识。除此之外,还应该在发现问题时及时地找到应对策略,保证事业单位发展的顺利进行。只有构建一个合理的财务风险预警体系,事业单位才能做好财务风险防范工作,推进事业单位的不断前进。

四、结束语

做好事业单位的财务风险控制与防范工作是当前所有从事事业单位财务人员的重要课题。本文对新预算法下事业单位的财务风险控制与防范进行分析,从事业单位财务风险控制与防范两方面出发,为事业单位财务管理提供了相应的解决措施,本文研究的内容和方向具备极高的实用性。希望本文的研究能够为事业单位的长远发展提供理论依据。

猜你喜欢

中国特种设备安全(2022年1期)2022-04-26

临床医药文献杂志(电子版)(2017年11期)2017-05-17

会计之友(2016年24期)2017-01-09

现代养生·下半月(2016年5期)2017-01-09

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

中国市场(2016年44期)2016-05-17

黑龙江科学(2016年16期)2016-03-15

中国卫生(2014年4期)2014-12-06

中国卫生(2014年10期)2014-11-12