中国货币政策对“一带一路”沿线国家溢出效应研究

2018-04-15 09:19付庆华

生产力研究 2018年12期

付庆华

(云南大学 经济学院,云南 昆明 650500)

一、引言

2013年我国提出了“一带一路”倡议,我国与“一带一路”沿线国家经济贸易往来日益密切,特别是2016年人民币加入SDR后,中国货币政策的国际影响力日益提升,中国货币政策对“一带一路”沿线国家的溢出效应也将越来越显著。但目前国内对中国货币政策的溢出效应特别是中国货币政策对“一带一路”沿线国家溢出效应的研究还处于起步阶段,因此,随着人民币国际化进程的不断加快和中国经济地位的不断提升,研究中国货币政策对“一带一路”沿线国家溢出效应的渠道和影响程度,据此制定出促进双边及多边共赢的货币政策,对中国乃至“一带一路”沿线国家的共同发展将具有重要的理论和实践意义。

二、国内外相关研究综述

目前国外的相关研究主要集中在发达国家(主要是美国)的货币政策冲击对其他国家溢出效应传导渠道的分析上,这些传导渠道主要表现为贸易渠道、利率渠道、汇率渠道和资产价格渠道。

在贸易渠道方面,Corsetti和Pesenti(2005)[1]认为,货币政策通过贸易渠道产生溢出效应的大小取决于该国家在国际贸易中的垄断能力。Bagliano和 Morana(2012)[2]利用 50个国家的数据构建FVAR模型论证了美国货币政策溢出效应的主要传导途径是贸易渠道。在汇率及利率渠道方面,Kim(2001)[3]运用VAR模型分析了美国扩张性货币政策溢出效应,他认为美国扩张性货币政策引起了世界实际利率下降,从而刺激了本国及联系紧密的他国需求。Bluedom 和 Bowdler(2010)[4]认为货币政策利率和汇率渠道传导效应大小与两国的资本管制程度有关,美国货币政策对他国的影响会因为他国的汇率制度和美元化程度而变动。在资产价格渠道方面,Buledom和 Bowdler(2011)[5]利用VAR模型分析了美国货币政策对其他发达国家如德国、加拿大、英国、意大利、法国和日本的溢出效应,实证结果表明美国货币政策主要通过资产价格对其他国家产生影响。

2008年美国金融危机爆发以后,国内学者开始关注美国量化宽松货币政策对我国及国际的溢出效应。

郑新立(2010)[6]指出中国是美元“溢出”宝地,由美国扩张性货币政策释放出的超发货币中,有40%通过国际资本流动的渠道流入我国,加深了我国通胀的程度。倪中新、王丰莹(2014)[7]证实了美国货币政策对金砖国家的溢出效应明显。朱培金(2016)[8]动态分析了中美货币政策的溢出效应,认为两国货币政策溢出效应具有相互性和非对称性,这种溢出效应通过利率渠道、贸易产出渠道、汇率渠道传导,其中汇率渠道的传导效果最为显著。张小宇、于依洋(2017)[9]论证了美国的货币政策会影响中国的产出增长,而且美国的货币政策还会对中国通货膨胀产生正向溢出效应。

近年来,随着中国在国际上政治经济地位的不断提高以及人民币国际化进程的加快,国内学者也开始关注中国货币政策效应外溢的问题。

隋华凤(2011)[10]构建SVAR模型检验了中国扩张性货币政策对日本产出、物价在短期内有正向的溢出效应,但长期影响不显著。杨子荣、白德龙(2016)[11]运用边际分析法,论证了中国紧缩性货币政策会引发人民币对美元的升值,但美国对华贸易并不会因此有显著改善。另外,美国货币政策对中国货币政策的溢出效应反应是不敏感的。

三、中国货币政策对“一带一路”沿线国家溢出效应的实证分析

本文采用VAR模型来分析中国货币政策对“一带一路”沿线国家的溢出效应。

(一)“一带一路”沿线国家的选择

本文在考虑了“一带一路”沿线国家与中国的贸易依存度、与中国的空间距离以及数据的可得性等因素的基础上,在除中国外的64个“一带一路”沿线国家中选择了俄罗斯、印度尼西亚、泰国、菲律宾、新加坡等5个国家,来分析中国货币政策对“一带一路”沿线国家的溢出效应。

(二)变量选择与处理

为了分析中国货币政策如何从贸易、利率、汇率等渠道产生溢出效应,文中分别选择了5个“一带一路”沿线国家的产出、通货膨胀、利率、从中国的进口总额、对中国的出口总额、汇率(直接标价法)来研究不同传导渠道在溢出效应中作用和地位。中国的货币政策采用利率作为代表。

数据时间跨度从2010年1月至2017年5月,用月度数据进行分析。所有数据均来自WIND数据库。

中国的利率①用1天银行间同业拆借加权利率代表,由于其为日度数据,计算一月内的简单算术平均值。用I表示,5个“一带一路”沿线国家的产出②由于WIND数据库中,代表产出的GDP数据只有季度数据,为了避免将低频数据转为高频数据带来的数据损伤,用各国的月度工业生产指数作为替代变量。、通货膨胀率、利率、从中国的进口总额、对中国的出口总额、与人民币的汇率(直接标价法)分别用 IPI、CPI、R、M、X、E 表示。

通货膨胀率(CPI)、从中国的进口(M)、对中国的出口(X)三个变量采用X-12(加法)方法进行季节调整。

为降低数据的异方差性,所有变量均取对数处理,分别表示为中国利率LNI、工业生产指数LNIPI、通货膨胀率 LNCPI、其他国家利率 LNR、从中国的进口LNM、对中国的出口 LNX、与人民币的汇率LNE。

(三)模型检验

VAR模型是建立在平稳或协整关系基础上的,因此,在建立VAR模型前,首先运用ADF方法对中国利率、各国工业生产指数LNIPI、通货膨胀率LNCPI、其他国家利率LNR、从中国的进口LNM、对中国的出口LNX、与人民币的汇率LNE的平稳性进行单位根检验,本文在平稳变量的基础上建立中国利率与各国相关变量的VAR模型。对于无约束的VAR模型,本文选择各种检验方法结果出现次数最多的滞后阶数为最优滞后阶数,并对模型的稳定性进行检验。若VAR模型是稳定的,就可对其进行Granger因果关系检验,以判断“一带一路”沿线国家相关变量是否受到中国货币政策(利率)的滞后影响。

1.俄罗斯。除中国利率LNI在1%的显著水平下平稳外,俄罗斯的工业生产指数LNIPI、通货膨胀率 LNCPI、利率 LNR、汇率 LNE、从中国的进口总额LNM、对中国的出口总额LNX的ADF值均大于5%显著水平下的临界值,对其进行一阶差分后,所有变量均变成平稳变量。选择变量自回归的滞后阶数为1阶,建立一个VAR(1)模型后,对其进行稳定性检验,VAR模型特征根的倒数值全部小于1,均位于单位圆之内,故模型满足稳定性条件。Granger因果关系检验显示:中国利率不是俄罗斯工业生产指数、通货膨胀率、利率、汇率、对中国的进出口变量变化的Granger原因。

2.印度尼西亚。除中国利率LNI、印度尼西亚的工业生产指数LNIPI在1%的显著水平下平稳外,印度尼西亚的通货膨胀率LNCPI、利率LNR、汇率LNE、从中国的进口总额LNM、对中国的出口总额LNX的ADF值均大于5%显著水平下的临界值,对其进行一阶差分后,所有变量均变成平稳变量。选择变量自回归的滞后阶数为1阶,建立一个VAR(1)模型后,对其进行稳定性检验,VAR模型特征根的倒数值全部小于1,均位于单位圆之内,故模型满足稳定性条件。Granger因果关系检验结果显示:中国利率不是印度尼西亚工业生产指数、通货膨胀率、利率以及对中国的进出口变量变化的Granger原因。在96.6%的置信水平上,中国利率是人民币对印尼卢比汇率变化的Granger原因。

3.泰国。除中国利率LNI、泰国的工业生产指数LNIPI、通货膨胀率LNCPI、从中国的进口总额LNM、对中国的出口总额LNX在5%的显著水平下平稳外,泰国的利率LNR、汇率LNE的ADF值均大于5%显著水平下的临界值,对其进行一阶差分后,所有变量均变成平稳变量。选择变量自回归的滞后阶数为1阶,建立一个VAR(1)模型后,对其进行稳定性检验,VAR模型特征根的倒数值全部小于1,均位于单位圆之内,故模型满足稳定性条件。Granger因果关系检验结果显示,中国利率不是泰国通货膨胀率、利率、人民币对泰铢汇率、对中国出口变量变化的Granger原因。在91.9%的置信水平上,中国利率是泰国工业生产指数变化的Granger原因,在91.9%的置信水平上,中国利率是泰国从中国进口变量变化的Granger原因。

4.菲律宾。除中国利率LNI、菲律宾的工业生产指数LNIPI、从中国的进口总额LNM、对中国的出口总额LNX在1%的显著水平下平稳外,菲律宾的通货膨胀率LNCPI、利率LNR、人民币兑菲律宾比索汇率LNE的ADF值均大于5%显著水平下的临界值,对其进行一阶差分后,所有变量均变成平稳变量。选择变量自回归的滞后阶数为1阶,建立一个VAR(1)模型后,对其进行稳定性检验,VAR模型特征根的倒数值全部小于1,均位于单位圆之内,故模型满足稳定性条件。Granger因果关系检验结果显示,中国利率不是菲律宾工业生产指数、通货膨胀率、人民币兑菲律宾比索汇率、对中国进出口变量变化的Granger原因。在92%的置信水平上,中国利率是菲律宾利率变化的Granger原因。

5.新加坡①WIND数据库中,没有新加坡对中国进出口的月度数据,所以新加坡的VAR模型中没有包含新加坡对中国的进出口变量。。除中国利率LNI、新加坡的工业生产指数LNIPI、通货膨胀率LNCPI在1%的显著水平下平稳外,新加坡的利率LNR、人民币兑新加坡元汇率LNE的ADF值均大于5%显著水平下的临界值,对其进行一阶差分后,所有变量均变成平稳变量。选择变量自回归的滞后阶数为1阶,建立一个VAR(1)模型后,对其进行稳定性检验,VAR模型特征根的倒数值全部小于1,均位于单位圆之内,故模型满足稳定性条件。Granger因果关系检验结果显示,中国利率不是新加坡通货膨胀率、利率、人民币对新加坡元汇率变化的Granger原因。在99.99%的置信水平上,中国利率是新加坡工业生产指数变化的Granger原因。

(四)脉冲响应函数分析

脉冲响应函数主要是描述模型中对扰动项施加一个标准差新息的冲击会对其他内生变量产生的影响。

1.各国工业生产指数对中国货币政策冲击的响应

图1 各国工业生产指数对中国利率的脉冲响应

对于中国利率一个单位的标准新息正向冲击,俄罗斯、印度尼西亚、泰国、菲律宾的工业生产指数均是负向响应,新加坡工业生产指数是正向响应。俄罗斯在第二个月时负向响应最大达-0.000 6,之后逐渐降低,第10个月后趋近于0。印度尼西亚工业生产指数在第一个月时响应为0,在第8个月时负向响应达最大值-0.001 9,之后逐渐降低。中国利率变动对泰国工业生产指数的冲击较大,在第4个月负向响应达最大值-0.017 8后逐渐降低。菲律宾工业生产指数对中国利率冲击的响应与印度尼西亚相似,第10月时负向响应达最大值-0.002 3,之后逐渐降低。对于中国利率一个标准差冲击,新加坡工业生产指数在第2个月时的正向响应最大达0.001 5,之后逐渐减小。总之,各国工业生产指数对中国货币政策冲击的响应,俄罗斯幅度最小,持续时间最短,泰国幅度最大,并且泰国、印度尼西亚、菲律宾、新加坡响应持续时间都较长。

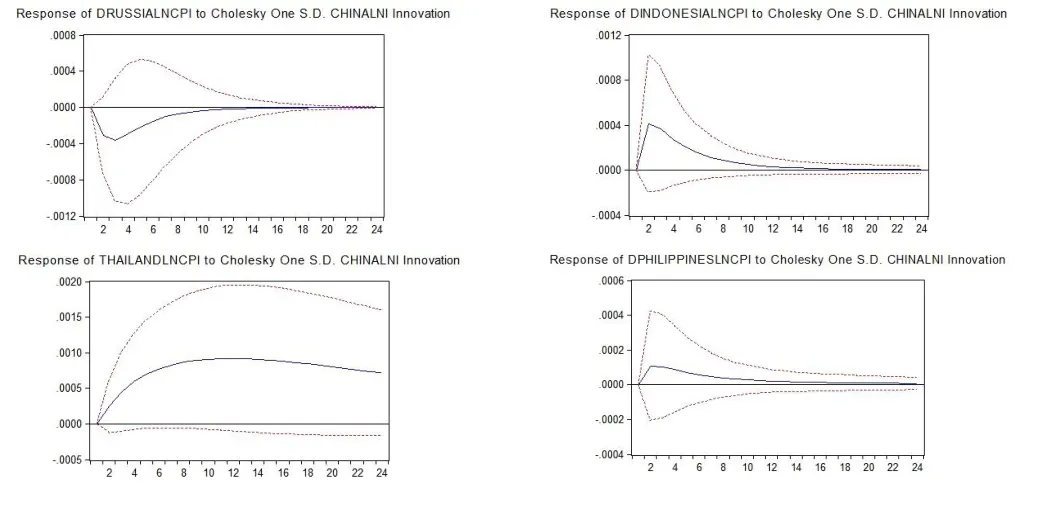

2.各国通货膨胀率对中国货币政策冲击的响应

图2 各国通货膨胀率对中国利率的脉冲响应

对于中国利率一个单位的标准新息正向冲击,印度尼西亚、泰国、菲律宾、新加坡的通货膨胀率均是正向响应,俄罗斯的通货膨胀率是负向响应。俄罗斯在第三个月时的负向响应达最大值-0.000 4,随后逐渐降低,在第10个月时趋近于0。印度尼西亚在第二月时正向响应达最大值0.000 4,随后逐渐减小,在第11月时趋近于0。泰国在第12个月时正向响应达最大值0.000 9后逐渐降低。菲律宾在第3个月时正向响应达最大值0.000 1,随后逐渐减小趋近于0。新加坡在第9个月时正向响应达最大值0.001 3,之后逐渐减小。总体来看各国通货膨胀率对中国货币政策冲击的响应较小,其中新加坡受到的影响相对较大,持续时间也较长。

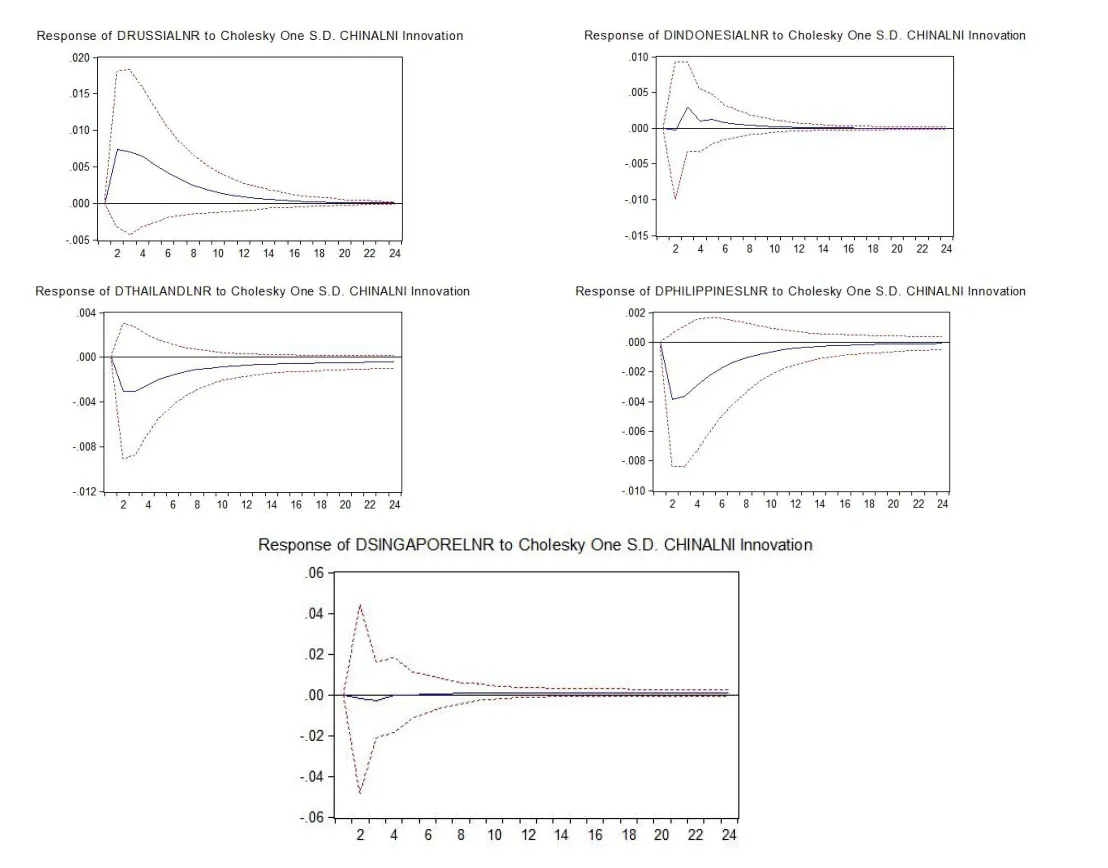

3.各国利率对中国货币政策冲击的响应

图3 各国利率对中国利率的脉冲响应

对于中国利率一个单位的标准新息正向冲击,俄罗斯利率表现出先升后降的正向响应模式,响应值在第二个月达到最大值0.007 4后,逐渐减小,在第15个月时逐渐趋近于0。印度尼西亚在受到冲击后,利率响应先是出现短暂的小幅震荡,随后在第3个月达到最大值0.003 0,之后逐渐降低,从第8个月开始逐渐趋近于0。泰国、菲律宾利率在受到中国利率的正向冲击后,都是负向响应模式。泰国在第3个月负向响应达最大值-0.003 1,之后逐渐降低,菲律宾在第3个月负向响应达最大值-0.003 7,之后逐渐降低。新加坡利率对中国利率正向冲击的响应在第3期达到负向最大值-0.002 7后,第6个月变为正值并趋于稳定。总的来看,各国利率对中国利率冲击的响应较弱,但响应持续时间较长。

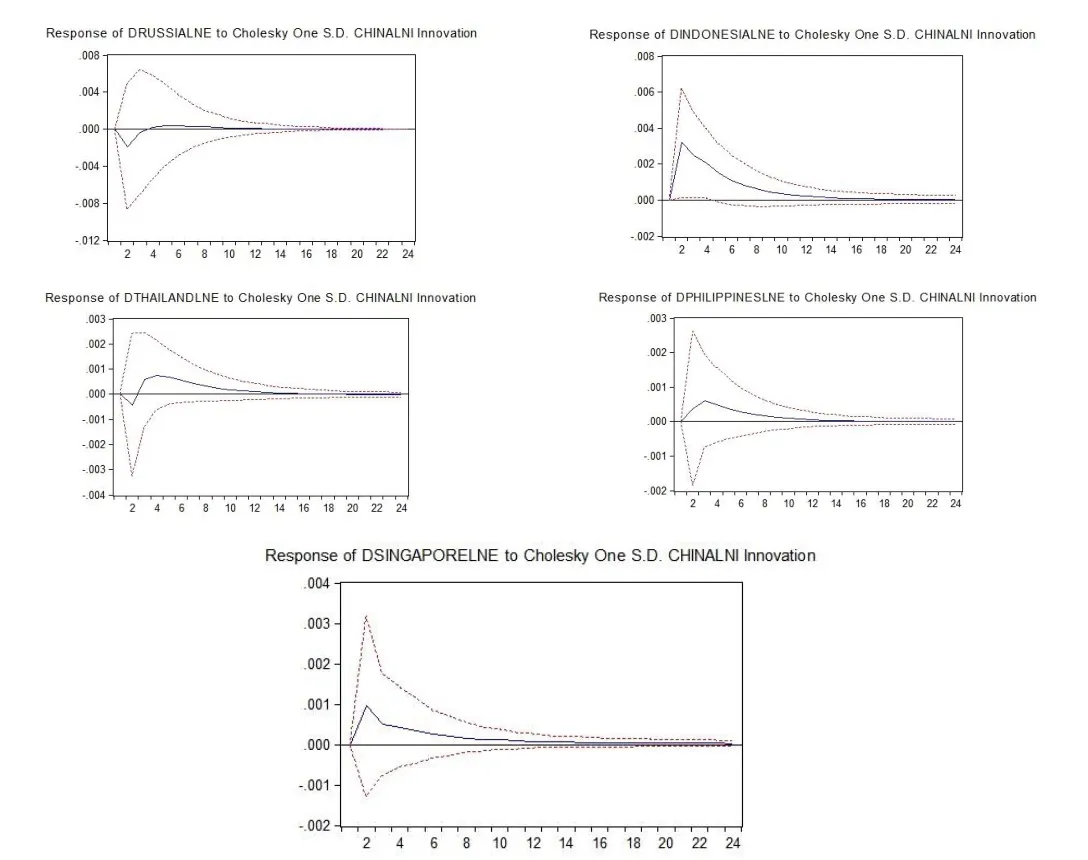

4.各国汇率对中国货币政策冲击的响应

图4 各国汇率对中国利率的脉冲响应

对于中国利率一个单位的标准新息正向冲击,俄罗斯、泰国货币与人民币汇率响应相似,先是负向响应然后转为正向响应,最后趋于0。俄罗斯在第2个月负向响应达最大值-0.001 9,第4个月变为正向响应,第5个月达最大值后逐渐降低趋近于0。泰国在第2个月负向响应达最大值-0.000 4后转为正向响应,在第4个月,正向响应达最大值0.000 8后逐渐降低趋于0。印度尼西亚、菲律宾、新加坡都呈现出先升后降的正向响应模式。印度尼西亚在第2个月达到最大值0.003 2后逐渐降低趋于0,菲律宾在第3个月时响应达到最大值0.000 6后逐渐降低趋于0,新加坡在第2个月时响应达到最大值0.001 0后逐渐降低趋于0。总的来看,各国汇率对中国利率冲击的响应较弱,但响应持续时间较长。

5.各国从中国的进口对中国货币政策冲击的响应

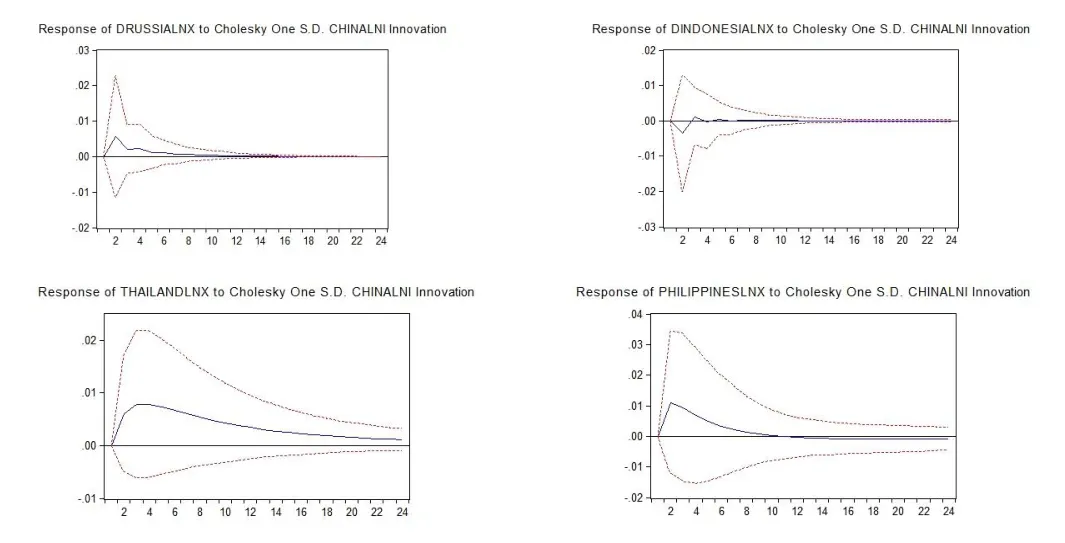

图5 各国从中国进口额对中国利率的脉冲响应

对于中国利率一个单位的标准新息正向冲击,俄罗斯从中国的进口呈现出负向响应模式,第2个月负向响应达最大值-0.003 6后,响应逐渐降低趋近于0。印度尼西亚从中国的进口呈现出正向响应模式,在第2个月时达最大值0.002 9后逐渐降低趋于0,响应持续时间短。泰国从中国的进口在第2个月负向响应达最大值后逐渐降低,在第7个月时变为正向响应,并在第14个月时达到正向响应最大值0.005 2,之后趋于稳定。对于中国利率的冲击,菲律宾从中国进口呈现负向响应模式,在第10个月时负向响应达最大值-0.011 7,随后逐渐降低。总的来看,中国利率冲击对俄罗斯、印度尼西亚从中国进口的影响较小,持续时间较短,泰国和菲律宾从中国进口受到的影响较大,持续时间较长。

6.各国对中国的出口对中国货币政策冲击的响应

图6 各国对中国出口额对中国利率的脉冲响应

对于中国利率一个单位的标准新息正向冲击,俄罗斯对中国的出口呈现出正向响应模式,第2个月正向响应达最大值0.005 6后逐渐降低趋近于0。印度尼西亚对中国的出口在第2个月时负向响应达最大值-0.003 6后,经过一段时间的窄幅震荡趋于0。泰国对中国的出口呈现出正向响应模式,第4个月正向响应达最大值0.007 8后,响应逐渐降低。对于中国利率的冲击,菲律宾对中国出口在第2个月时正向响应达最大值0.011 1,随后降低,在第11个月时转为微弱的负向响应。总的来看,中国利率冲击对泰国、菲律宾对中国出口的影响较大,持续时间较长,俄罗斯、印度尼西亚对中国出口受到的影响较小,持续时间较短。

(五)方差分解分析

方差分解分析衡量了VAR模型中一个内生变量的冲击对其他内生变量变化的贡献度,进而评价不同内生变量冲击的重要性。

1.中国货币政策对各国工业生产指数变化的贡献度。中国利率对俄罗斯工业生产指数波动的贡献度在第7个月时达到0.293 0%之后趋于稳定。中国利率对印度尼西亚工业生产指数波动的贡献度随时间不断增加,在第24个月时达到0.541 9%。中国利率对泰国工业生产指数波动的贡献度在第10个月时为7.043 9%之后趋于稳定。中国利率对菲律宾工业生产指数波动的贡献度随时间不断增加,在第24个月时达到0.740 9%。中国利率对新加坡工业生产指数波动的贡献度随时间不断增加,在第24个月时达到0.301 1%。长期来看,中国利率对各国工业生产指数变化的贡献度总体较小,除对泰国的贡献度达到7.85%,对俄罗斯、印度尼西亚、菲律宾、新加坡的贡献度均很小,各国工业生产指数主要受自身波动的影响。

2.中国货币政策对各国通货膨胀率变化的贡献度。中国利率对俄罗斯通货膨胀率波动的贡献度在第6个月时达到1.508 4%之后趋于稳定。中国利率对印度尼西亚通货膨胀率波动的贡献度在第6个月时达到2.357 4%之后趋于稳定。中国利率对泰国通货膨胀率波动的贡献度随时间不断增加,在第24个月时达到14.450 6%。中国利率对菲律宾通货膨胀率波动的贡献度在第10个月时达到0.802 5%之后趋于稳定。中国利率对新加坡通货膨胀率波动的贡献度随时间不断增加,在第24个月时达到13.549 1%。长期来看,中国利率对各国通货膨胀率变化的贡献度差异较大,对泰国、新加坡通货膨胀率变化的贡献度较大,对俄罗斯、印度尼亚西、菲律宾通货膨胀率变化的贡献度较小。

3.中国货币政策对各国利率变化的贡献度。中国利率对俄罗斯利率波动的贡献度在第12个月时达到2.905 1%之后趋于稳定。中国利率对印度尼西亚利率波动的贡献度在第8个月时达到0.252 1%之后趋于稳定。中国利率对泰国利率波动的贡献度随时间不断增加,在第24个月时达到2.545 6%。中国利率对菲律宾利率波动的贡献度在第9个月时达到3.719 9%之后趋于稳定。中国利率对新加坡利率波动的贡献度随时间不断增加,第24个月时达到0.016 9%。长期来看,中国利率对俄罗斯、泰国、菲律宾利率波动贡献度较大,对印度尼西亚、新加坡利率波动贡献度较小。

4.中国货币政策对各国汇率变化的贡献度。中国利率对人民币兑俄罗斯卢比汇率波动的贡献度在第11个月时达到0.150 1%后趋于稳定。中国利率对人民币兑印尼卢比汇率波动的贡献度在第11个月时达到4.751 2%后趋于稳定。中国利率对人民币兑泰国泰铢汇率波动的贡献度在第10个月时达到0.763 2%后趋于稳定。中国利率对人民币兑菲律宾比索汇率波动的贡献度在第10个月时达到0.413 0%后趋于稳定。中国利率对人民币兑新加坡元汇率波动的贡献度在第10个月时达到0.520 1%后趋于稳定。长期来看,除印度尼西亚外,中国利率对双边汇率波动的贡献度均较小。

5.中国货币政策对各国从中国进口变化的贡献度。中国利率对俄罗斯从中国进口波动的贡献度在第9个月时达到0.050 2%之后趋于稳定。中国利率对印度尼西亚从中国进口波动的贡献度在第5个月时达到0.040 2%之后趋于稳定。中国利率对泰国从中国进口波动的贡献度随时间不断增加,第24个月时达到5.974 3%。中国利率对菲律宾从中国进口波动的贡献度随时间不断增加,第24个月时达到1.148 2%。长期来看,除泰国外,中国利率对俄罗斯、印度尼西亚、菲律宾从中国进口波动贡献度均较小。

6.中国货币政策对各国对中国出口变化的贡献度。中国利率对俄罗斯对中国出口波动的贡献度在第8个月时达到0.210 0%之后趋于稳定。中国利率对印度尼西亚对中国出口波动的贡献度在第5个月时达到0.097 6%之后趋于稳定。中国利率对泰国对中国出口波动的贡献度随时间不断增加,第24个月时达到4.547 4%。中国利率对菲律宾对中国出口波动的贡献度在第7个月时达0.859 9%之后趋于稳定。长期来看,除泰国外,中国利率对俄罗斯、印度尼西亚、菲律宾对中国出口波动贡献度均较小。

四、结论及政策建议

(一)结论

通过以上实证分析,本文得出以下结论:

第一,从Granger因果关系检验结果来看,中国货币政策对各国经济指标的影响存在差异性。中国利率不是俄罗斯各经济指标变化的Granger原因。中国利率是人民币兑印尼卢比汇率变化的Granger原因,不是印度尼西亚其他经济指标变化的原因。中国利率是泰国工业生产指数、对中国进口变化的Granger原因,不是泰国其他经济指标变化的Granger原因。中国利率是菲律宾利率变化的Granger原因,不是菲律宾其他经济变量变化的原因。中国利率是新加坡工业生产指数变化的Granger原因,不是新加坡其他经济变量变化的原因。

第二,从脉冲响应分析结果来看,各国工业生产指数、通货膨胀率、利率、汇率对中国货币政策冲击的响应均相对较弱,而各国对中国的进出口对中国货币政策冲击的响应相对较强,其中又以泰国、菲律宾对中国进出口受到的影响较大,持续时间较长,俄罗斯、印度尼西亚对中国进出口受到的影响较小,持续时间较短。

第三,从方差分解分析结果来看,长期来看,除泰国外,中国利率对各国工业生产指数变化的贡献度总体较小。中国利率对泰国、新加坡通货膨胀率变化的贡献度较大,对俄罗斯、印度尼亚西、菲律宾通货膨胀率变化的贡献度较小。中国利率对俄罗斯、泰国、菲律宾利率波动贡献度较大,对印度尼西亚、新加坡利率波动贡献度较小。除印度尼西亚外,中国利率对各国汇率波动的贡献度均较小。除泰国外,中国利率对俄罗斯、印度尼西亚、菲律宾对中国进出口波动贡献度均较小。

总体来看,中国货币政策对以俄罗斯、印度尼西亚、泰国、菲律宾、新加坡为代表的“一带一路”沿线国家的溢出效应还较弱,但中国货币政策在这些国家的溢出效应随各国对外开放程度以及与中国经贸关系紧密程度的不同,在幅度、持续时间上各有不同,并且在货币政策溢出效应中,贸易渠道的传导相对较为显著。

(二)政策建议

针对以上实证结论,本文提出如下政策建议:

第一,重视货币政策溢出效应给本国和其他国家可能带来的影响,加强国际货币政策的沟通与协调。既要重视发达国家货币政策调整给中国带来的影响,也要重视中国货币政策给其他国家带来的影响,特别是中国作为“一带一路”的倡议者,更要重视中国货币政策调整将给“一带一路”沿线国家带来的可能影响,通过加强沟通与政策协调,有效缓冲负面效应,维护“一带一路”沿线国家经济金融环境的健康与稳定。

第二,完善汇率形成机制,加快人民币的国际化进程。完善汇率形成机制,逐渐减少汇率的浮动限制,加快人民币的国际化进程,扩大人民币在国际贸易中的使用,从而在贸易渠道上降低货币政策溢出效应的负面影响。

第三,疏通贸易渠道,有效发挥货币政策的正向溢出效应。在“一带一路”框架下,随着中国与其他国家经贸往来的日益紧密,中国货币政策会对其他国家产生越来越重要的影响。减少贸易摩擦,与各国建立良好的经贸关系,不仅能有效发挥货币政策的正向溢出效应,而且也是实现多边共赢的基本途径。

猜你喜欢

风流一代·经典文摘(2022年2期)2022-02-23

石油沥青(2021年2期)2021-07-21

新世纪智能(英语备考)(2019年12期)2020-01-13

中国外汇(2019年19期)2019-11-26

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

中国军转民(2017年8期)2017-01-25

中国钱币(2016年6期)2016-06-15

电力自动化设备(2015年4期)2015-09-28

西华大学学报(哲学社会科学版)(2014年2期)2014-02-27