我国商业银行不良贷款率的影响因素研究

2018-04-15 09:19屠宇航

生产力研究 2018年12期

屠宇航

(杭州电子科技大学 经济学院,浙江 杭州 310018)

一、引言

2007年爆发的次贷危机未能解决从而导致了2008年的全球金融危机。美联储加大加息周期,导致以浮动汇率为主的次级抵押贷款利率上升,违约或迟付现象严重。利率的上升,也中断了流向房地产的资金,导致房价持续下跌,银行所持有的抵押物价值下跌,银行的不良贷款上涨,美国两房出现巨大损失,雷曼兄弟的破产,彻底击垮了全球投资者的信心,包括中国在内的全球股市持续暴跌,金融危机在全球爆发。

19世纪,英格兰两家大银行的倒闭以及日本北海道拓殖银行的破产都是由于这些银行的不良贷款太高收不回引起的,银行的倒闭必然会引起经济格局的变动,就如2008年金融危机一样,而商业银行不良贷款问题是银行失败的主要原因。

近年来,我国商业银行不良贷款余额和不良贷款率均出现下降,但是不良贷款的绝对数目仍旧巨大,不良贷款问题还是不容乐观,双降现象不持久。

二、国内外相关文献综述

(一)宏观经济因素对我国不良贷款率的影响

1.对不良贷款率有正向影响的宏观经济因素。从宏观角度分析,王光伟和童元松(2014)运用统计软件分析数据,实证结果表明,美元汇率与商业银行不良贷款率正相关。再者,刘茹(2014)认为不良贷款不仅影响着银行经营的安全性、稳定性和盈利性,有时甚至会成为金融危机的导火线。所以她选取了具有代表性的宏观变量:商业银行总贷款量、行业总景气指数,再加上不良贷款率等变量进行了实证分析。而国外学者Tanaskovi'和Jandri'(2015)也对汇率和外币贷款比例进行了研究,分析结果表明这些因素都与不良贷款率的增加呈正相关关系。对宏观经济因素M2的研究,徐晓通(2015)、刘茹(2014)和陈奕羽都得出相同的结果:M2增长率对不良贷款率有显著的正向影响。国外学者Akinlo和Emmanue(l2014)认为信用风险评估是宏观审慎分析的一个重要组成部分。他们认为在短期内,贷款给私人部门、汇率、利率和股票市场指数是影响不良贷款率的主要因素。

2.对不良贷款率有负向影响的宏观经济因素。国内学者李思慧和颜向农(2007)选取国内生产总值、城镇固定资产投资总额、社会消费品零售总额、进出口总额四个宏观经济指标,实证结果表明选取的宏观经济指标对商业银行不良贷款率有着显著的影响。对于GDP增长率影响因素的研究,梁秋霞(2012)、王光伟、童元松(2014)和徐晓通(2015)也经过实证分析得知,商业银行不良贷款率受GDP增长率的影响并与之呈负相关,受货币供应量增长率的影响并与之呈负相关。牛丽(2015)认为随着利率市场化的提出,商业银行存贷差的利润空间会被挤压,这将会降低银行的盈利能力、净资产收益率,导致银行信用风险越大。Akinlo和Emmanuel(2014)认为信用风险评估是宏观审慎分析的一个重要组成部分。他们通过一个宏观经济模型对尼日利亚的不良贷款进行了研究。实证研究结果发现,从长期看,经济增长与不良贷款率呈反向关系。在短期内,贷款给私人部门、汇率、利率和股票市场指数是影响不良贷款率的主要因素。

Zelalem(2013)研究了银行自身因素和宏观经济因素对埃塞俄比亚商业银行不良贷款率的影响。研究结果表明有效汇率,通货膨胀率和国内生产总值与商业银行不良贷款率为负相关关系。

(二)微观经济因素对我国不良贷款率的影响

1.对不良贷款率有正向影响的微观经济因素。梁秋霞(2012)认为不良贷款的形成还受到银行自身行为等因素的影响。经过实证分析得知,商业银行不良贷款率受银行的资产负债率的影响并与之呈正相关,受贷款占总负债比例的影响并与之呈正相关。对于其他微观影响因素,易澳妮(2016)采用我国商业银行2009—2015年季度不良贷款数据,选取商业银行管理指标,建立了多元回归模型和VAR模型,实证分析了我国商业银行不良贷款的影响因素。结果表明拨备覆盖率与不良贷款率显著正相关。

商业银行的贷款集中度也会影响商业银行不良贷款率,徐晓通(2015)就对这个影响因素进行了研究,结果表明商业银行的贷款集中度越高,进而增加商业银行的不良贷款率水平。国外学者Fisehertl(2013)认为贷款的行业过于集中主要体现的风险表现为银行的不良贷款量的激增,进而导致商业银行的不良贷款率的直线上升,造成银行日常经营的流动性风险。国外学者Zelalem(2013)就银行资产规模对不良贷款影响进行了研究,结果都表明银行资产规模则与商业银行不良贷款率成正相关关系。

2.对不良贷款率有负向影响的微观经济因素。陈金媛(2015)和徐晓通(2015)认为我国商业银行不良贷款率在微观层面受银行层面的拨备覆盖率影响,且呈负相关关系,银行拨备覆盖率越高,说明商业银行应对风险损失的能力越强,商业银行的不良贷款率越低。刘茹(2014)则选取了具有代表性的微观变量:商业银行相对规模、不良贷款率等变量进行了实证分析。研究表明:商业银行相对规模与不良贷款率呈现负相关关系。国外学者Zelalem(2013)通过研究银行自身因素对埃塞俄比亚商业银行不良贷款率的影响发现,贷款增长、财政绩效、运营效率与商业银行不良贷款率为负相关关系。

(三)小结

国内外对银行的不良贷款率的都有着深刻的研究,都有自己独特的见解,对于影响银行不良贷款率的因素也做出明确的解释。影响银行的不良贷款率的因素绝不仅限于上面所说的几种,有银行内部的原因,也有贷款企业自己的原因,再者是政府出台干预政策也会影响市场的波动,进而对银行的不良贷款率产生影响。更深入的了解则需要我们依据具体的数据分析和更多的实践。

三、我国商业银行不良贷款影响因素的实证分析

(一)研究模型

利用面板数据建立的模型通常有三种:固定效应模型、随机效应模型和混合估计模型。本文选取个体固定效应模型来研究我国商业银行不良贷款率的影响因素。

模型:固定效应模型:

NPL表示的是商业银行的不良贷款率,GDP表示的是国内生产总值增长率,M2表示的是广义货币供应量增长率,IR表示的是通货膨胀率,JLC表示的是净利差,CDB表示的是存贷比,ZC表示的是资产负债率,ZB表示的是资本充足率,BB表示的是拨备覆盖率,CB表示的是成本收入比,SZ表示的是上证银行指数。其中下标i表示截面成员,下标t表示时间截面。

模型样本的选取。本文根据国内外的研究成果合理地选取不同层次的商业银行,可以将政策性银行以及其他性质银行排除,又因为我国商业银行主要包括国有商业银行、全国性股份制商业银行、城市商业银行三类,这三类银行则占据了银行业金融机构市场的大部分份额。由图1可知。

图1 银行业金融机构市场份额(按资产)

因此本文所选的银行样本均来自于国有商业银行的五家、股份制商业银行的10家和城市商业银行18家。

(二)研究变量

模型变量选取。本文选取商业银行不良贷款率作为被解释变量,选取三个宏观经济指标、六个微观经济指标(银行自身指标)和一个行业指标作为解释变量。其中,选取GDP增长率、M2增长率和通货膨胀率作为影响银行不良贷款率的宏观经济指标;选取净利差、存贷比、资产负债率、资本充足率、拨备覆盖率和成本收入比作为影响商业银行不良贷款率的微观经济指标;选取上证银行指数作为影响商业银行不良贷款率的行业指标。

(三)实证分析

本文在个体固定效应模型的基础上,利用最小二乘法分别对上市银行整体、国有商业银行和股份制商业银行两者一起、城市商业银行的样本数据进行回归分析,同时检验模型的拟合优度及其显著性。模型回归估计结果如表1~表3所示。

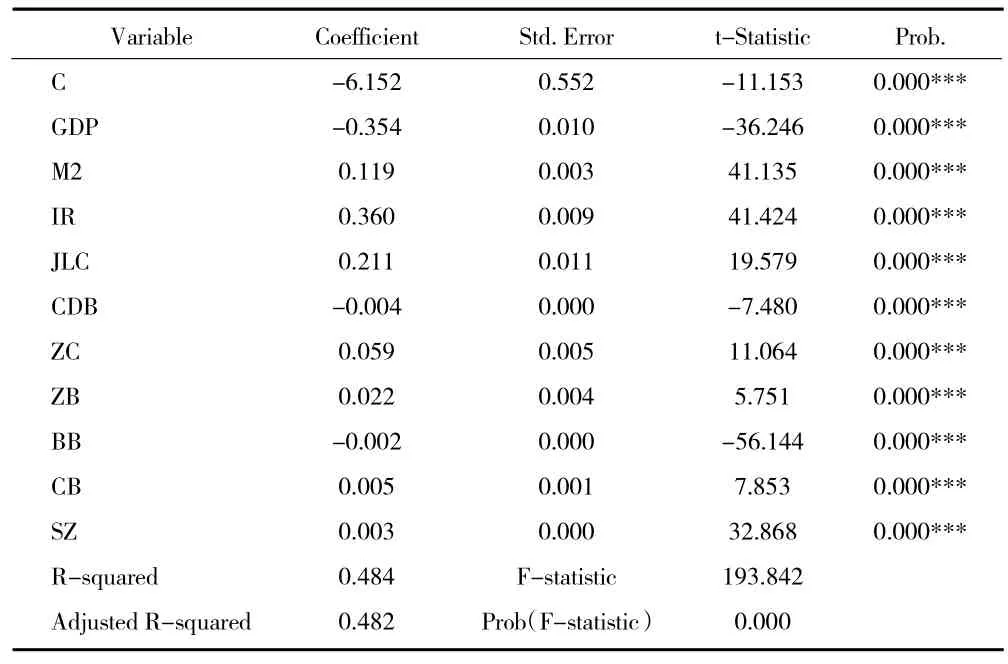

表1 上市银行整体模型估计结果

从表1的估计结果分析,各解释变量与被解释变量不良贷款率之间关系与前期假设一致。从各变量系数看,变量GDP增长率和通货膨胀率对商业银行不良贷款率的影响是很显著的。变量M2增长率和净利差对商业银行不良贷款率的影响较为明显。变量资产负债率和资本充足率对商业银行不良贷款率的影响已经是很不明显了。其他变量如存贷比、拨备覆盖率和成本收入比对商业银行不良贷款率的影响是微乎其微了。行业变量上证银行指数对商业银行不良贷款率的影响较为明显,指数上升1点,不良贷款率增长了0.25%。

模型的拟合度值是0.484的,是比较拟合;从估计结果看所有变量的P值均小于0.01,在99%的显著性水平下显著。

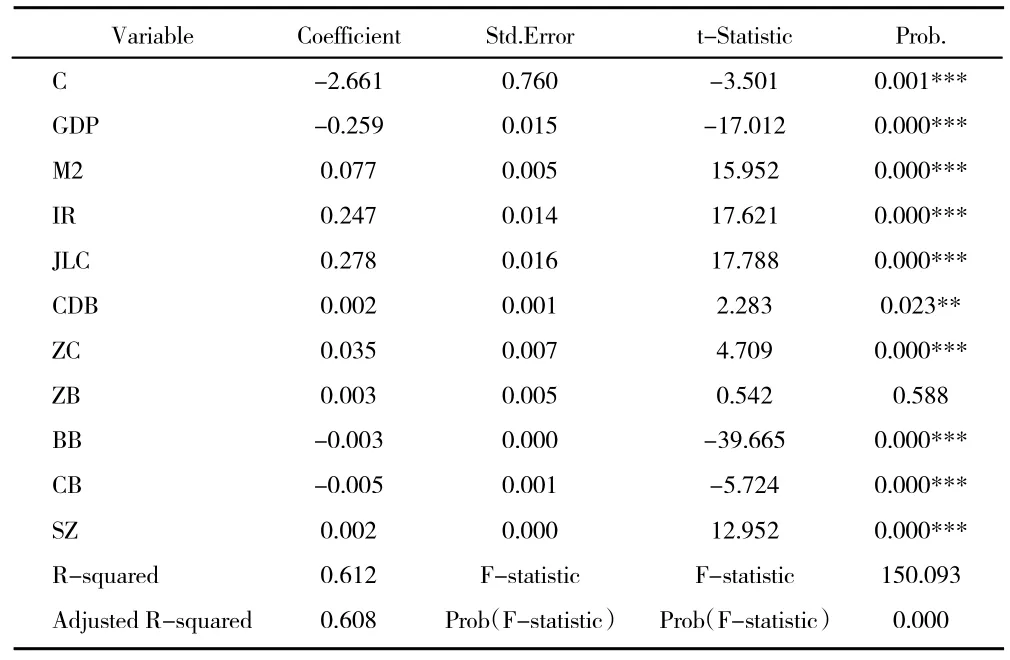

表2 国有、股份制商业银行模型估计结果

从表2的估计结果分析,回归方程整体显著性强。各解释变量与被解释变量不良贷款率之间关系与前期假设一致。且模型比较拟合。从估计结果我们得出,除了净利差(JIC)这个变量在95%的显著性水平下显著,其他的变量均在99%的显著性水平下显著。

表3 城市商业银行模型估计结果

从表3的估计结果分析,回归方程整体显著性强。GDP增长率、通货膨胀率和净利差对商业银行不良贷款率的影响显著。变量M2增长率和资产负债率对商业银行不良贷款率的影响已经不太明显。其他变量如资本充足率、存贷比、拨备覆盖率和成本收入比对商业银行不良贷款率的影响是微乎其微了。行业变量上证银行指数对商业银行不良贷款率的影响较为明显,指数上升1点,不良贷款率增长了0.15%。从估计结果看我们发现除了资本充足率(ZB)表现不显著,其他变量均在95%的显著性水平下显著。

对比上市商业银行整体、国有股份制商业银行和城市商业银行的模型估计结果我们发现整体的估计结果和国有股份制商业银行的估计结果是一样的,各解释变量与被解释变量之间的关系两者相同,但城市商业银行的估计结果与前两个结果有出入,表现在两个变量,一是存贷比(CDB),第二个是成本收入比(CB),结果刚好相反。出现差别的原因可能因为国有商业银行和股份制商业银行占据了银行业的绝大部分份额,还有在样本选取上国有股份制商业银行数目不多,选择性低,而城市商业银行选择性高。但总体上看,遵循上市银行整体的模型估计结果。

对上述三种模型估计结果进行异方差调整,模型估计结果如表4所示。

表4 调整后模型估计结果

调整后的结果显示回归方程整体显著性强,拟合度较好。在三类的模型估计结果中,宏观经济因素GDP增长率、M2增长率和通货膨胀率都通过了1%显著性水平的检验,微观经济因素拨备覆盖率在三类模型估计结果中也都通过1%显著性水平的检验。行业因素上证银行指数也都通过了三类模型估计结果下的1%显著性水平的检验。宏观经济因素净利差在上市商业银行整体和城市商业银行模型估计结果下都通过了检验,但在国有&股份制商业银行的模型估计结果下不显著。微观经济因素资产负债率、资本充足率和成本收入比在三类模型估计结果中都表现为不显著。调整后的各变量在各模型估计结果中的显著性结果跟未调整前的结果大致相近。

四、研究结论

1.显著正向的宏观结论。由上述实证研究模型估计结果可知,在宏观经济因素中,国内生产总值增长率(GDP)、广义货币量增长率(M2)和通货膨胀率(IR)与三类具有代表性的商业银行的不良贷款率银之间均存在显著相关关系。结果表明广义货币供应量增长率同通货膨胀率一样与这三大类银行间呈正相关关系,随着货币供应量增长率的提高,商业银行不良贷款率下降。这也与前期的理论假设相吻合。

2.显著负向的宏观结论。国内生产总值增长率与上市商业银行整体、国有商业银行、股份制商业银行、城市商业银行均呈现出显著的负相关关系,随着国内生产总值增长率的提高,商业银行不良贷款率下降,因为GDP增长率提升越快则表明经济发展水平越高,投资需求越旺盛,从而提高了企业的经营效益,盈利能力提升,那么企业可按时偿还银行贷款本息,降低了银行不良贷款率。这与前期的理论假设相吻合。

3.显著正向的微观结论。微观经济因素净利差、资产负债率及资本充足率与上市商业银行整体、国有商业银行、股份制商业银行以及城市商业银行之间存在着显著的正相关关系。而成本收入比在与上市商业银行整体、国有商业银行和股份制商业银行之间存在显著的正相关关系的同时与城市商业银行之间却存在着显著的负相关关系,原因跟造成存贷比情况时相同,但整体上与假设吻合。

4.显著负向的微观结论。在微观经济因素中,拨备覆盖率与上市商业银行、国有商业银行、股份制商业银行以及城市商业银行之间呈负相关关系,不良贷款率随着拨备覆盖率的提高而下降,符合前期假设。

存贷比与上市商业银行整体、国有商业银行和股份制商业银行之间呈负相关关系,而跟城市商业银行呈正相关关系。这与前期假设有出入,其原因可能因为国有商业银行和股份制商业银行占据了商业银行份额的绝大部分,在样本数量的选取有一定的差别。但从整体上模型估计结果还是跟前期假设相吻合的。

所以在整个微观经济因素中存贷比和成本收入比对不同类的商业银行的不良贷款率有着不同的影响方向。

考虑行业因素,本文采用的是上证银行股票指数来研究与商业银行不良贷款率之间的关系,研究结果表明上证银行指数与所有类商业银行的不良贷款率之间有着显著的正向关系,银行股的指数越高,商业银行的不良贷款率越高。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国人兽共患病学报(2020年11期)2020-12-08

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

消费导刊(2017年20期)2018-01-03

中国财政年鉴(2017年0期)2017-07-04

知识产权(2016年8期)2016-12-01

金融周刊(2016年19期)2016-07-13

中国财政年鉴(2016年0期)2016-06-05