张掖市税负感强弱影响因素及实证分析

2018-04-15 09:19马爱华杨右栋

生产力研究 2018年12期

马爱华,杨右栋

(1.河西学院;2.中国人民银行张掖市中心支行,甘肃 张掖 734000)

一、概念的界定

(一)税收负担

税收负担是一定时期内(通常是一年)国家税收收入总额,在整个国民经济总规模中所占的比重。可以从全社会的角度来考核税收负担,也可以从财政收支视角衡量居民税负感的强度,这不仅要看政府从纳税人手中获得多少税收,还看政府为纳税人提供了多少基本公共服务[1]。所以税收负担可以理解为纳税人在支付税款的同时获得的公共服务回报的感受,换言之纳税人纳税时是否感受到“痛苦”,不仅是根据纳税额的多少,更重要的在于纳税人所获得的基本公共服务与社会福利是否与所纳税款匹配。

(二)税负结构

税负结构是在税收分类的基础上形成的。是各种税收的构成及其相互关系构成。由于衡量标准的差异,形成了税负结构不同的分类方法,故而存在不同的税负结构。其中,税种税负结构、税系税负结构以及要素税负结构等最为常用。

二、税收与经济增长的理论基础

(一)税收的影响机制

凯恩斯通过研究税收与经济增长之间的关系,研究税收如何刺激总体社会需求,从而抑制经济衰退。一方面可以依靠减少个人所得税来增加个人可支配收入来刺激消费者需求。另一方面,它可以通过企业税收扣除投资来刺激投资需求。凯恩斯认为,当消费、投资、政府采购和进出口形成的商品需求总量小于全社会提供的商品价值时,就会使生产减少,失业率提高[2]。

凯恩斯在“就业,利息和货币的一般理论”一书中提出了IS-LM模型,该模型反映了税收对经济增长的影响,描述了商品市场总支出与总收入相等的平衡关系:Y=C+I+G

其中消费C是可支配收入的函数,投资I是利率r的函数:

C=a+by y=(1-t)Y I=e-dr

所以:Y=a+by+e-dr+G

当税收Y在三部门模型中作为绝对数量存在时,税收增加会导致IS曲线向左移动。税收增加了公司的负担,减少了投资,同时公司减少了投资需求,降低了居民的可支配收入,从而减少了消费支出,IS-LM曲线向左移动,反之亦然。税收通过改变总需求最终影响国民收入的变化。

当边际消费倾向和投资利率系数不变时,采取扩张的低税收财政政策,IS-LM曲线趋于平缓,财政效应政策更大。当税率较高时,IS-LM曲线趋于陡峭,财政政策薄弱。可以看出,税收通过改变实施一国财政政策的效果来改变国民收入。

税收具有“自动稳定器”的功能,通过政府自动收入和政府自动减少各种干扰对国民收入的影响,可以抑制经济繁荣期间的通货膨胀,减少经济衰退期间的萧条支出。当经济波动时,税收的存在会自动发挥作用调整总需求水平,减少甚至消除经济波动。当经济处于衰退期时,国民收入水平下降,个人收入减少,在政府支出和税率不变的情况下,政府收入会自动减少,居民的可支配收入也会随之减少,消费需求和投资需求将下降;当经济繁荣时,失业率会下降,人们的收入会自动增加,随着个人收入的增加,税收会自动增加。可支配收入自动减少,消费需求和投资需求增加更少,因此这种税收自动稳定功能是必要的,它被认为是防止经济波动的第一道防线,有助于缓解经济波动,从而促进经济增长[3]。

(二)税负的影响机制

通过激发劳动积极性和投资,税收对经济增长具有非常重要的影响。在一定税率条件下,税收与产出之间总是存在正相关关系,但税率与产出之间实际存在两种不同的反馈方式,即高税率达到一定水平,在经济产出萎缩的情况下,低税率可以连续增加产量,因此在经济体内同等级别的政府税收下有两种税率。

图1 拉弗曲线、税收收入、产出与税率关系图

图1中纵轴表示税率,横轴表示政府税收。起源时税率为0,税收为0;收尾时税率是100%,意味着人们必须用全部的收入来纳税,导致的结果是没有人想工作或投资,所以政府的税收也是零。如果税率从原点上升到B点和D点,表示税收逐渐增加,但不会影响产量。E点是税率的转折点,它可以产生最大的生产和税收,但此时相应的税率不一定是50%。超过E,生产和税收都将下降。因此,E线上方的区域是税收“禁区”,税率不应高于此线。但是,在E线以下,B点和D点,税率较低,政府收入不足。

(三)税收结构的影响机制

1.税收结构影响市场价格体系。在市场经济条件下,价格基本上以市场为导向,是市场运作的核心和方向。税收变化是影响价格变化的一个非常敏感的因素。税收不仅会影响价格的整体水平,还会影响商品价格的结构,从而影响生产者和消费者的决定。但是,由于市场经济条件的影响,整体价格水平是一个复杂的经济现象,税收只是其中一个影响因素。

2.税收结构影响交易费用。税制本质上是一种经济制度安排,是社会经济制度的组成部分。它在社会再生产周期中起着重要的调节作用。税收对经济的调节主要是通过调整生产力和税收结构来实现的。

各种经济增长理论认为,经济增长方式是通过提高生产要素产出效率来实现的,而生产要素生产效率的提高则源于社会专业化和分工。一个国家的税收结构会影响社会专业化程度和分工程度,从而影响生产要素的产出效率。从根本上讲,技术进步和多样化需求是分工背后的驱动力,但分工可实现的边界条件是生产成本和交易成本[3]的总和不超过个人组织的成本生产产品,即生产成本和交易时当成本总和超过需求者或消费者生产产品的成本时,分工将不可能。

三、模型的构建与分析

(一)变量的选取与说明

影响税收的因素很多。为了充分反映张掖市税收增长的全貌,我们用税收作为被解释变量Y来反映税收增长;作为解释变量的总产值(GDP)代表总体经济增长水平,用X1表示;作为解释变量“财政支出”代表公共财政的需求,用X2表示;作为解释变量“商品零售价格指数”代表商品价格,用X3表示;选择解释变量“总进出口”作为对外贸易规模,用X4来表示。

(二)数据的来源

本文以《张掖市统计年鉴》1985—2014年的数据为样本,分析张掖市的税收收入。

(三)模型的设定

本文建立一个多元回归模型如下:

Y=B0+B1X1+B2X2+B3X3+B4X4+Ut

B0为 X1、X2、X3、X4取0时Y的取值;B1,B2,B3,B4参数回归系数;Ut是一个随机变量。

(四)模型的分析

1.税收收入随年份变化的关系图。从图2可以看出,1985—2014年的税收收入呈上升趋势。税收收入同比变化曲线稳步上升,自2000年以来大幅上升,表明其增长速度逐年加快。

图2 1985—2014年张掖市税收收入变化趋势

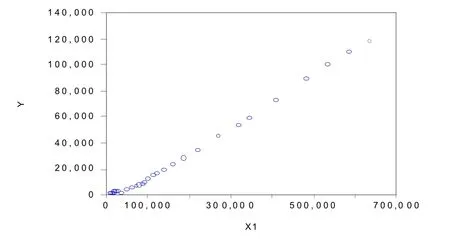

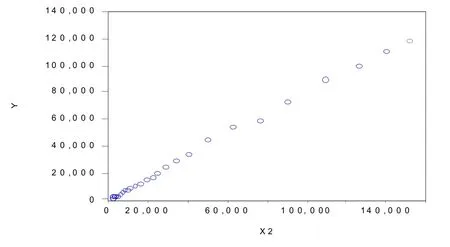

2.税收收入与各解释变量之间的关系图。由图3~图6显示,税收与GDP、财政支出和总进出口之间存在很强的线性相关性,税收与零售价格指数之间的线性关系不明显。

图3 税收收入与GDP之间的关系

(五)模型的参数估计与统计检验

1.参数估计。应用SPSS软件导入数据进行多元线性回归分析后得到如下模型:

图4 税收收入与财政支出之间的关系

图5 税收收入与商品零售价格指数之间的关系

图6 税收收入与进出口总额之间的关系

模型估计结果显示,假设其他变量保持不变,如果GDP每年增加1亿元,税收将减少0.006 830亿元;财政支出每年增加1亿元,税收收入将增加0.699 946亿元;当零售价格指数上涨1个百分点时,税收将增加25.921 99亿元;当进出口总额每年增加1亿元时,税收将增加0.065 337亿元。

2.拟合优度检验。模型可决系数R2=0.999586,可校正系数是R2=0.999520,这表明拟合优度高,该模型非常适合,即解释变量GDP、财政支出和零售价格指数对被解释变量“税收收入”的绝大部分差异做出了解释。

3.显著性检验(t检验)。对于 H0:B1=0,B2=0,B3=0,B4=0,给定显著性水平为5%,1%,检查t分布表得到临界t0.025(25)=2.060,t0.005(25)=2.787。由SPSS软件线性回归得到相应的t统计量为(-0.441 633)(15.024 10)(0.989 698)(5.608 109),其中 15.024 10和5.608 109绝对值大于2.056和2.779,这意味着除了财政支出X2和总进出口X4分别为H0:B2=0,B4=0应该被拒绝,也就是说,解释变量财政支出X2和总进出口X4分别对被解释变量“税收(Y)”没有显著影响。而解释变量总产值和商品零售价格指数对“税收(Y)”有显著影响。

四、模型的计量经济检验

(一)多重共线性检验

1.简单相关系数检验法。X1和X2之间的相关系数是0.995 246,X2和X4的相关系数是0.982 6由于存在如此高的相关系数,证实这些变量之间存在严重的多重共线性。

2.逐步回归法修正模型。根据逐步回归的思想,证明X1的出现会导致严重的多重共线性。因此,最后的剩余变量应该是X1,X2和X4。相应的回归结果是:

(二)模型的自相关检验

1.图形法检验自相关。大多数经济时间数据具有鲜明的特征,即他的惯性反映在不同时间的时间序列数据之间的相关性。在不同的采样点之间,随机干扰很容易相关并产生自相关。模型的统计数据都是经济变量。其他因素在不同样本点的解释变量之外的其他因素的时间连续性导致其对解释变量的影响的连续性。因此,该模型可能具有自相关性。

2.自相关问题的修正。对原始模型进行广义分裂以获得广义分裂方程:

修正后得到最终的模型:

五、结论和启示

(一)结论

基于以上分析和测试,回归模型的最终形式是:

回归模型估计结果表明,假设其他条件不变,当国内生产总值每年增加1亿元时,税收收入将增加0.053 612亿元;假设其他变量不变,财政支出每年增加1亿元,税收将增加0.457 397亿元;假设其他变量保持不变,当年进出口总额每年增加1亿元时,税收将增加0.069 30亿元。

(二)启示

通过模型得到的最终方程我们可以得到以下建议:

1.建立可持续发展的经济机制。经济是税收增长的决定性因素,税收也会影响经济。面对经济波动,我们应该利用累进税制的自动稳定功能,设计一个能够自动反映税收宏观调控的稳定税制,让税收不会造成更大的扭曲和经济波动。这是张掖市税收发展的表现,也是新的挑战。

2.利用经济杠杆促进产业结构调整。在为政府提高税收的同时,要充分发挥对经济宏观调控的杠杆作用,促进产业结构调整,达到既符合国家产业政策,增加收入又培育后续产业的目的。

3.增加基本公共服务产品的供给。首先,尽可能增加社会保证支出,给与社会成员特别是困难阶层成员基本的生活权利保障。其次,进一步增加科教文卫等社会性公共支出,使居民切实感受到福利。最后,完善财政转移支付制度,优化转移支付结构,增加一般性转移支付。

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

甘肃教育(2019年20期)2020-01-06

建材发展导向(2019年5期)2019-09-09

甘肃林业(2019年4期)2019-03-19

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

长江蔬菜(2015年3期)2015-03-11

现代财经-天津财经大学学报(2014年12期)2014-02-28