中国集装箱出口运价综合指数与上证指数的联动分析

2017-12-07 11:17夏凯亮

市场周刊 2017年11期

夏凯亮,侯 剑

中国集装箱出口运价综合指数与上证指数的联动分析

夏凯亮,侯 剑

为探究中国集装箱运输市场的波动规律,以研究上证指数与中国集装箱出口运价综合指数联动为基础,探究中国金融市场与集装箱运输市场之间的联动关系和联动机制。以2005年1月—2017年1月的中国集装箱出口运价指数的周数据(由上海航运交易所研制颁布,记作CCFI)与上证综指(Shanghai Composite Index,记作SCI)中的收盘价的周度数据为基础,用ADF检验法检验数据的平稳性;用Johansen检验法检验数据的协整关系;再在数据满足平稳性的基础上,用Granger因果检验方法探索上证指数与中国集装箱出口运价综合指数之间的因果关系。最后通过建立GARCH模型,检验金融指数与运价指数之间的溢出效应及其相关性影响程度。最后,结合数据分析结果,构建集装箱海上运输价格与金融市场之间的联动机制。研究表明:上证指数对中国集装箱出口运价指数有直接的影响,而中国集装箱出口运价指数对上证指数无直接的影响;CCFI与SCI都存在显著的自相关;CCFI与SCI都有ARCH效应,并且波动对外来的影响是逐渐减小的;SCI对CCFI的影响较小且综合影响为正相关,CCFI对SCI的影响较小但综合影响为负相关。

出口运价指数;溢出效应;联动机制

一、引言

中国集装箱出口运价指数是中国集装箱出口运输市场某个时期的运价与基期的运价的比值,可作为反映集装箱航运市场变动趋势的“晴雨表”,揭示整个航运市场的供需态势。上证指数是上海证券交易所编制的,以在上海证券交易所挂牌上市的全部股票为对象,以各自的发行量为权数的综合。一定程度上,上证指数揭示了中国和世界经济的走势,确切反映了中国经济与世界航运市场的变化状况。研究这二者之间的影响关系以及联动机制,有利于探究中国的集装箱运输市场与金融市场之间的关系,对探究中国集装箱运输市场的波动规律有一定的指导意义。

国内关于航运运价指数的研究不少,主要集中于研究波罗的海干散货运价指数和中国集装箱出口运价指数。刘斌等通过单位根检验、协整关系检验和Granger因果关系分析得出波罗的海干散货船运价指数与上证综指是正相关关系。马敏等选用向量自回归模型(VAR)对波罗的海运价指数与中国干散货贸易的关系进行实证分析,得出中国的干散货贸易对BDI指数的影响有限,但BDI指数在一定程度上可以预见中国干散货贸易量的变动。范永辉等对BDI日收益率序列的基本统计量特征进行了分析,基于GARCH模型对BDI日收益率进行了预测。张晨琛等基于相关系数、ADF检验和Granger因果检验,研究原油运输指数、BDI指数、上证综合指数和道琼斯指数的联动关系,发现中国的经济更容易受到外界的影响。张颖梅等建立中国集装箱出口运价指数影响因素时变参数模型,进行动态弹性分析,研究发现CCFI对外贸出口额的敏感度降低,对原油和铁矿石等原材料价格的敏感度变强,对新造集装箱船价格最为敏感。李宗龙等建立五类随机波动模型分析了中国出口集装箱运价指数的波动性,研究表明在杠杆SV下指数表现出更大的波动特性且波动的可预测性较强;在DIC准则下,Leverage-SV在综合刻画中国出口集装箱运价指数波动性最优。王冰灿等建立GRNN神经网络模型对中国集装箱出口运价指数进行仿真并预测,结果显示短期预测较为符合。朱玉华等基于广义自回归条件异方差模型(GARCH)描述CCFI波动的敏感性、集聚性和非对称性,研究表明CCFI收益率序列满足平稳性,集装箱运价波动具有反杠杆效应。王思远等基于Griddy-Gibbs抽样MCMC算法建立贝叶斯AR-GARCH模型,利用WinBugs软件基于MH算法进行贝叶斯参数估计,结果表明,运价指数的波动具有较强的持续性,并不存在“风险溢价”和“杠杆效应”。林鹏分析中国集装箱出口运价指数的序列特征,并建立均值-波动率的ARIMA-GARCH模型,结果显示CCFI中长期会受到国内CPI指数的显著影响和人民币汇率明显的反向波动影响。胡宁华选取几个影响CCFI比较重要的因素,采用相关的经济理论和计量经济统计方法进行实证分析。李序颖利用协整理论及Granger因果检验研究中国集装箱出口运价指数与波罗的海干散货运价的关系,并对这两者的收益序列及其波动幅度进行建模,结果显示CCFI与BDI具有协整关系,而且CCFI周收益率是BDI周收益率的Granger原因。

虽然许多研究人员对中国集装箱运价指数与其他指数之间的关系以及CCFI本身的波动和预测做了深入研究,但是探究中国集装箱出口运价指数与上证指数的联动关系的研究较少尚属空白。因此,结合两个指数数据的非线性时间序列特点,在平稳性与协整关系检验的基础上,进行Granger因果检验并建立GARCH模型研究二者之间的联动关系。

二、数据的选取

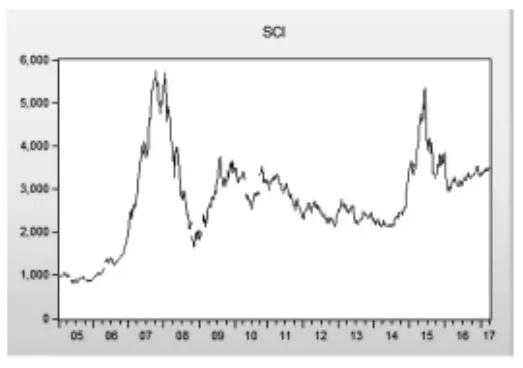

本文选取2005年1月7日至2017年3月31日的CCFI和SCI的周数据。在对数据进行时间的匹配整理后,各选取611个周数据。其中CCFI数据来源于克拉克森海运情报网如图1所示;SCI来自同花顺的数据报告,如图2所示(图1、图2以及下文的实证都是使用 Eviews8.0)。

图1 2005年1月—2017年3月CCFI走势

图2 2005年1月—2017年3月SCI走势

三、实证分析

由图1、图2所示,CCFI和SCI数据都是非线性时间序列。为防止数据非平稳需要差分,所以用ΔCCFI表示CCFI的一阶差分,ΔSCI表示SCI的一阶差分,Δ表示差分算子。

本文选用Granger因果检验CCFI与SCI之间的关系,再结合数据的自相关关系用ARCH模型检验二者的溢出效应以及用GARCH模型检验二者之间的综合影响。数据的平稳性或者同阶单整且通过了协整检验是Granger因果检验和GARCH模型的前提,单位根检验又是协整检验的基础,所以下面按照上文的倒序进行检验分析。

(一)单位根检验

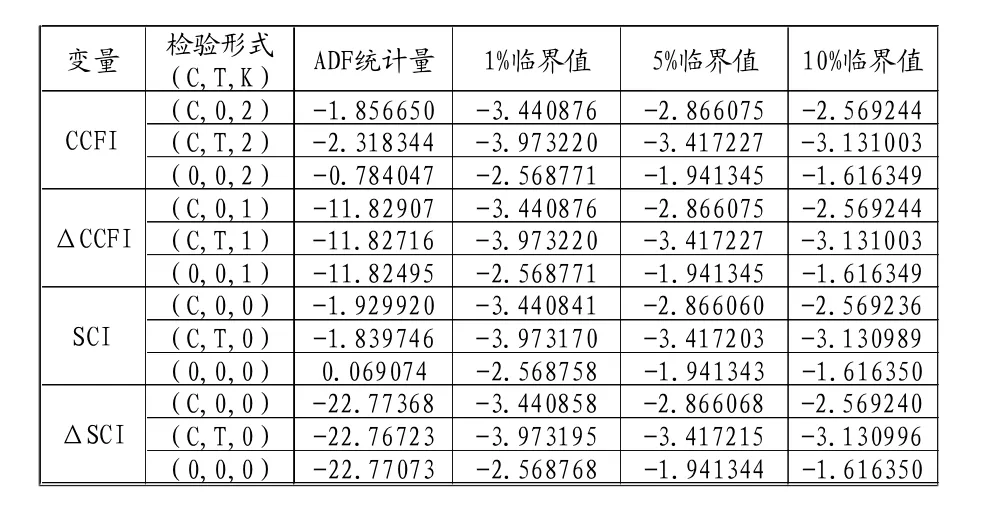

单位根检验主要包括Philips-Perron检验、DF检验和ADF检验,本文采用Dickey-Fuller的ADF单位根检验。检验的一般方法为:yt=μ+αt+βyt-1+ut,其中 μ、α 和是参数 y0=0,ut~IID(0,σ2),为白噪声。判定的标准是将变量的ADF统计量与1%、β5%和10%置信水平下的临界值比较:若ADF统计量小于各显著水平下的临界值,则该时间序列没有单位根,是平稳序列;反之是非平稳序列。分别对CCFI和SCI以及各自的一阶差分做单位根检验,结果如表1所示。

表1 序列的ADF单位根检验

检验结果显示,CCFI和SCI的ADF统计量都大于临界值,而ΔCCFI与ΔSCI的ADF统计量都小于临界值。表明原序列是非平稳的,不能对变量进行简单的回归方法分析,可能出现伪回归;但是一阶差分后都是平稳的,都是一阶单整,可以继续协整关系检验。

(二)协整关系检验

因为数据非平稳,所以必须用协整关系检验两个变量之间是否存在长期的稳定关系。本文采用基于向量自回归VAR(P)模型的Johansen协整检验。进行检验前最重要的是模型的最优滞后阶数,这里使用赤池信息准则(AIC)和施瓦茨(SC)准则确定最优滞后阶数。原则是从1开始增加滞后阶数的过程中,使AIC和SC值同时最小的滞后阶数即为最优滞后阶数。对原数据建立VAR模型,不同滞后阶数对应的AIC与SC如表2所示。

表2 AIC与SC

注:选取了关键部分的值

从上表中可以看到,AIC和SC分别在滞后阶数为4和3时最小,所以还需要用LR统计量来确定。经计算比较最优滞后阶数为4。由于协整检验是对无约束VAR模型,因此协整检验选择的滞后阶数应该为无约束VAR模型的最优滞后阶数减1,所以为3。

确定了最优滞后阶数,继续做协整关系检验。原假设为没有协整关系,备选假设为有M个协整关系,M为协整向量的个数。Eviews检验结果如表3所示,可以看出CCFI与SCI至少存在一个协整关系。

表3 CCFI与SCI的协整关系(滞后期为3)

(三)格兰杰因果分析

Granger因果检验是2003年诺贝尔经济学奖得主克莱夫·格兰杰(Clive W.J.Granger)开创的,专门分析经济变量之间是否真的存在因果关系。这种因果关系的定义如下:如果一个变量X有助于预测变量Y,而变量Y对预测变量X没有帮助,则X是Y的Ganger原因。所用的检验模型为:

式中c表示常数项,m和n分别是y和x的最大滞后期,ut是白噪声。根据检验模型,就是要检验β1=β2=……=βn=0,可以用F检验完成。Granger因果检验也对滞后期敏感,会直接影响得出的结果,一般滞后期越大越好。根据前人的研究结果,选择滞后期的有效方法是根据AIC值、SC值、HQ准则以及似然比检验确定,在5%的置信水平下确定的滞后期为6。所处理的数据为周数据,因此滞后阶数为4大概对应1个月,滞后阶数为6大概对应1.5个月。

确定了滞后期,带入到Eviews中得出的结果如表4所示。可以发现,原假设“SCI不是CCFI的Granger原因”的P值为0.0242,在5%的置信水平下可以拒绝原假设;原假设“CCFI不是SCI的Granger原因”的P值为0.8706,在5%的置信水平下不可以拒绝原假设。综合这两点可以得出SCI是导致CCFI变化的Granger原因,而CCFI不是导致SCI变化的Granger原因。也就是说上证指数对中国集装箱出口运价指数有直接的影响,而中国集装箱出口运价指数对上证指数无直接的影响。

表4 CCFI与BDI的Granger因果检验结果

四、两者的溢出效应和相关关系检验

上文通过Granger分析得出SCI对CCFI有直接影响,而CCFI对SCI并无直接的影响。为得出具体的联动关系,需要进一步分析两者的溢出效应。溢出效应指某项活动不仅会带来该活动预期的效果,而且同时又会对社会产生的影响。换句话说,溢出效应就是某项活动的外部收益,而且是参与活动的主体无法获得的收益。

(一)建立GARCH模型

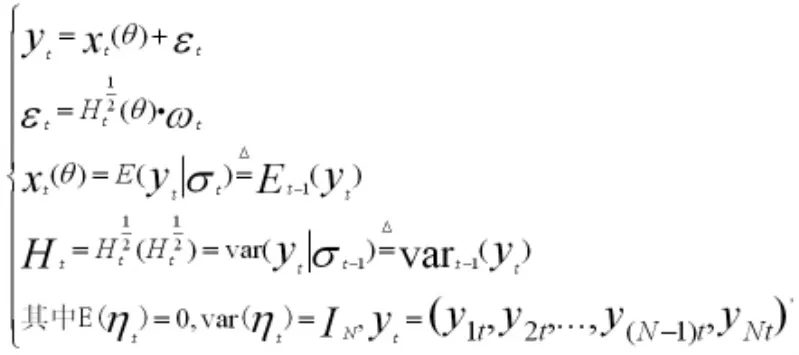

通过阅读文献发现,研究两个变量之间的溢出效应较为成熟和准确的是多元GARCH模型,基本结构如下:

yt=(y1t,y2t,…,y(N-1)t,yNt)’表示 N 维的向量随机过程;xt(θ)表示参数θ的值函数,通常情况为多元ARMA模型;σt表示到t时刻为止的信息生成的代数。GARCH模型包括多种形式,包括GARCH-M和ARCH等,主要是围绕变量之间的相关性从不同角度研究变量之间的关系。

(二)自相关检验

数据的自相关检验可以研究数据变化受趋势因素与随机因素的影响,本文采用DW检验数据的自相关性。为研究数据受到外来因素的影响,也需要分析数据的残差的自相关性。用软件生成残差的平方项数列后,直接使用软件进行自相关检验。检验结果显示,CCFI与SCI都存在显著的自相关,而且两者的残差的平方项序列也都存在明显的自相关。这表明CCFI与SCI前值的变化或者趋势对未来数值的影响,相较于外来因素带来的影响,前者较大。

(三)二元的GARCH模型估计

为检验CCFI与SCI是否具有溢出效应,也就是检验是否具有ARCH效应。ARCH效应就是当期扰动项的条件方差大小依赖于它的过去回归扰动波动大小,反映金融序列波动的“群集现象”或“聚类现象”,这里用ARCH-LM检验ARCH效应。ARCH-LM检验的辅助回归方程是残差平方的一个AR(q)过程,方程如下:

检验残差序列是否存在ARCH效应,原假设为:α1=α2=α3=α4=……=αq(表示不存在ARCH效应),备择假设为:α1,α2,α3,……,αq不全为 0(表示存在 ARCH 效应)。CCFI与SCI的输出结果为表5与表6所示,在5%的置信水平下可以拒绝原假设,表明CCFI与SCI都有ARCH效应。

表5 CCFI的检验

表6 SCI的检验

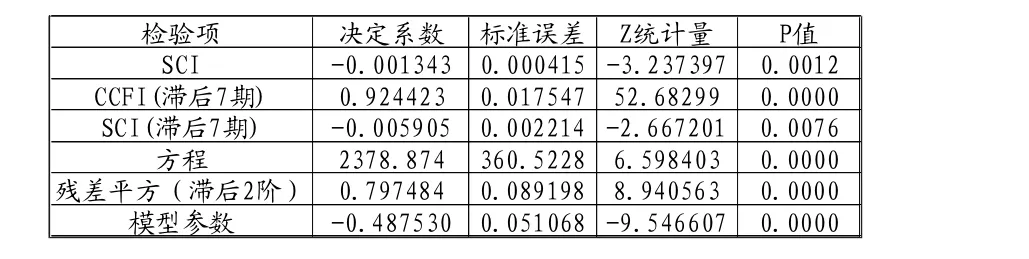

因为存在ARCH效应,所以重新用GARCH重新进行估计,Eviews输出结果如表7所示。首先,CCFI与SCI的P值都是小于1%,是显著的,表明两个序列都有较强的波动集簇性。然后,CCFI与SCI的决定系数的绝对值都大于1,显示出两个序列的波动都受到各自历史数据的影响。最后,结合前面的因果检验,从决定系数可以看出,SCI对CCFI的影响较小且综合影响为正相关,CCFI对SCI的影响较小但综合影响为负相关。

表7 GARCH-M(1,1)检验

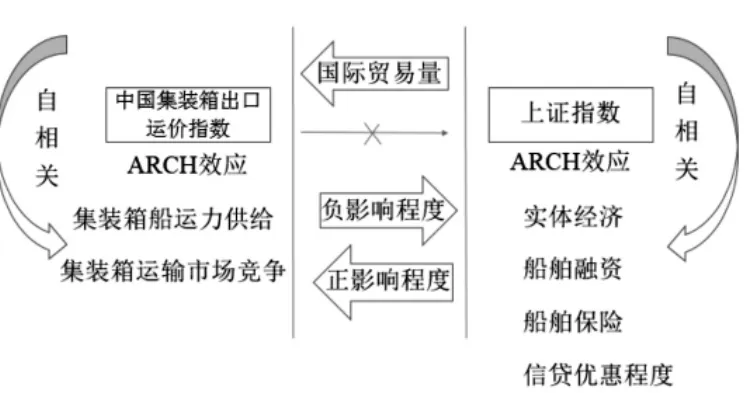

(四)联动机制分析

综合以上分析,得出CCFI与SCI的联动机制,如图3所示。结合上述分析以及笔者的知识,CCFI与SCI的溢出效应可能主要体现在以下几点:首先是上文检验得出CCFI与SCI都存在自相关,都会受到各自历史数据的影响。其次是CCFI与SCI之间的溢出效应,我认为SCI对CCFI的溢出效应主要体现在实体经济的发展、船舶融资、船舶保险和造船的信贷优惠程度;CCFI对SCI的溢出效应主要体现在集装箱船运力供给和集装箱运输市场竞争等方面。最后是SCI对CCFI的综合影响为正相关,而CCFI对SCI的综合影响为负相关。

图3 CCFI与SCI的联动机制

五、结束语

本文主要运用Granger因果检验判别中国集装箱出口运价指数(CCFI)与上证综指(SCI)的因果关系,并结合数据的特点构建GARCH模型,用ARCH-LM检验CCFI与SCI之间的溢出效应,最后用GARCH-M分析得出两者之间的相关性,总结以上分析结合实际得出二者之间的联动机制。分析海运货物的市场与相应的航运市场的关系是未来的研究方向。

[1]陈丽江,余思勤.中国出口集装箱运价指数述评[J].中国水运,2004,3(2):11-12.

[2]刘斌,刘超,万众,刘霄宇.BDI指数与上证综指的相关性[J].大连海事大学学报,2010,4(3):35-38.

[3]马敏,郝玉柱.波罗的海运价指数与中国干散货贸易相关性实证研究[J].中国储运,2016,4(2):103-108.

[4]范永辉,邢玉伟,杨华龙.基于GARCH模型的波罗的海干散货运价指数预测[J].数学的实践与认识,2015,6(7):42-47.

[5]张晨琛,滕玉.BDI与股票市场指数的联动性研究[J].金融观察,2016,4(8):103-105.

[6]张颖梅,甘爱平.中国出口集装箱运价指数动态弹性分析[J].集装箱化,2011,6(6):6-10.

[7]李宗龙,谷佳音.中国出口集装箱运价指数的波动性研究——基于SV类模型的比较分析[J].中国商贸,2013,6(18):122-123.

[8]李宗龙,王冰灿.基于GRNN的中国出口集装箱运价指数预测[J].中国商贸,2013,9(21):147-149.

[9]朱玉华,赵刚.基于ARCH族模型的中国出口集装箱运价指数波动特征[J].上海海事大学学报,2013,10(3):48-59.

[10]王思远,余思勤,潘静静.基于MCMC算法AR-GARCH模型中国出口集装箱运价指数波动性研究[J].交通运输系统工程与信息,2016,7(3):28-34.

[11]林鹏.中国出口集装箱运价指数的宏观经济影响因素分析[J].现代商业,2014,6(8):184-187.

[12]胡宁华.中国出口集装箱运价指数相关影响因素的实证分析[J].中国水运,2010,5(3):54-55.

[13]李序颖.中国出口集装箱运价指数与波罗的海干散货运价指数的实证分析[J].数理统计与管理,2005,6(7):314-317.

[14]克拉克森海运情报网.https://sin.clarksons.net.

F253.9

A

1008-4428(2017)11-49-04

夏凯亮,男,江苏泰州人,上海海事大学经济管理学院产业经济学研究生,研究方向:港口、海运经济与金融;侯剑,男,山东临沂人,上海海事大学经济管理学院副教授、博士,研究方向:港口、海运经济与金融。

猜你喜欢

医疗装备(2022年17期)2022-09-19

南华大学学报(自然科学版)(2021年3期)2021-07-21

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

教育教学论坛(2018年39期)2018-09-25

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10