当前我国企业劳动力成本与企业行为研究

2017-12-07 11:17倪渐权

市场周刊 2017年11期

倪渐权,卫 燕

当前我国企业劳动力成本与企业行为研究

倪渐权,卫 燕

随着人们生活水平的提高,劳动力对自身价值要求越来越高。劳动力成本变动不仅影响企业经营,也影响国家和地区经济的整体发展。文章结合国内实际情况,分析了我国劳动力成本变动的特点、原因以及对我国企业行为的影响,然后在分析的基础上提出一些建议。

劳动力成本;企业行为;成本压力;价值

一、引言

(一)研究背景和选题意义

当前我国市场上劳动力供给、需求以及劳动力价值与以前相比变化颇大,在一系列影响因素作用下,劳动力成本上升不可避免,企业成本也在不断上涨。此项研究有以下意义:首先,有利于提高企业管理水平,帮助企业科学投入要素。其次,有利于调动劳动者的工作积极性,提高企业的劳动生产率,增加企业收益。然后,劳动力成本是国外企业进行投资需要考虑的重要因素。最后,对劳动力成本的研究有利于国家或者地方政府制定相应的政策。

(二)劳动力成本内涵

劳动力成本是指雇佣劳动力而发生的费用,它不仅包括已经提供劳务的工资支付,而且包括与之有关的不需要劳作但可享受的奖金、劳动分红、福利费社会保险及其他费用,以及与劳动力成本有关的税收。其中工资是直接成本,其他是间接成本。劳动力成本是相对于企业其他成本而言,是企业成本构成要素,有统一的核算体系和标准。

(三)国内对劳动力成本研究现状

当前国内学者对劳动力成本变动的研究主要在趋势、原因和对策上,研究方法以定性研究为主。对于劳动力成本变动的趋势和原因,普遍都认为具有上升态势。大家认为生活成本的上升是劳动力成本上升的重要原因,大部分学者都认为劳动力供需之间的不平衡是劳动力成本快速增长的直接原因。

二、我国劳动力成本变动现状及其原因

(一)劳动力成本变动现状

我国劳动力成本的构成是以工资为主体,以社会保险和福利费用等作为辅助内容,所以比重相对较低。在不同地区或者行业劳动力成本存在一定的差异。

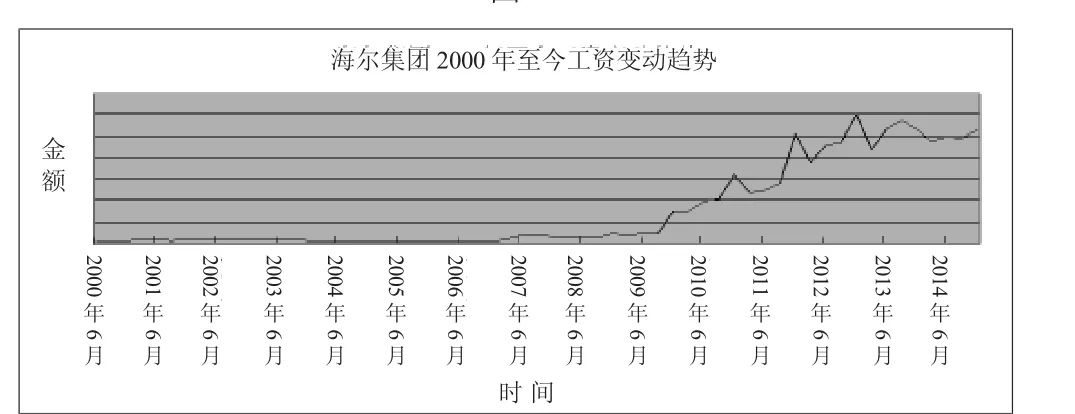

1.劳动报酬是劳动力成本的重要组成部分。随着我国市场经济的快速发展,工资货币化趋势也在加速,根据对国内十几家上市企业年度报告的数据分析,直至2014年我国上市企业的劳动力成本一直在上升,这里列举了几个上市公司的趋势图。(见图1-3)

图1

图2

图3

通过国内的情况与欧洲各国家相比,我国的劳动力工资比重相对较高,其主要原因在于社会保险费及福利费用比重偏低。

2.社会保险费和教育培训费占比较低。近年来我国的社会保险费占比虽然有上升,但仍比较低,甚至只有10%左右。按照社会保险缴费规定,企业人工成本中社会保险比例应接近30%,但从我国多家上市公司年报数据来看,这个比重远远不达标。多数地区的企业用于职工教育培训的经费均未超过1%,远低于国家规定的1.5%的标准,可见企业缺少人力资本的积累。

3.不同地区、行业间劳动力成本存在差异(图4)

图4

2013年城镇企业就业人员平均工资为32706元,比非企业就业人员平均工资21628元高。城镇私营单位就业人员平均工资最高的是采矿业52114元。总之,城镇非私营单位的工资普遍高于私营;企业类人员的工资又普遍高于非企业类人员。

(二)劳动力成本变动趋势及特征

长期以来我国一直有着劳动力资源丰富、成本相对较低的优势,但随着经济快速发展,这个优势变得不明显了。但我国职工工资总额占国民收入的比重,从1990年的13.18%一直下降到2013年的9.86%,可以看出劳动力生产率的提高,同时宏观分配向政府、企业倾斜,所以初次分配比率就持续下降。以江苏为例,江苏省是我国经济发展比较好的省份,具有代表性。改革开放至今全省GDP一直保持较高的增长率。从2013年开始,全省经济结构开始走向转型。其中,第一产业增长4.6%;第二产业增长11.0%;第三产业增长9.6%,进出口总额增长1.5%。由此可见,江苏省的劳动力成本也是不断上升。

二、劳动力成本变动原因

(一)劳动力供求变化

当前劳动力供给人数减少和地方经济发展对劳动力的需求导致的劳动力供需矛盾是劳动力成本上升的决定因素。一般在一国刚开始发展时,劳动部门和工业部门是同时的,在工资水平一定时,劳动部门会为生产率高的工业部门提供充足的劳动力。当劳动力不再转移时,就会促使现有的工资上升。尤其是近几年,劳动力供求矛盾越来越突出,一方面迫使企业涨薪。另一方面在某种程度上也刺激了劳动力需求。江苏省2013年,促进下岗失业人员再就业66.7万人,城镇失业率为3.14%。与其他省份相比,算是较低的。

(二)生活成本提高问题

随着我国经济的快速增长,与居民生活紧密联系的物价不断上涨,特别是食品类和住房类价格上涨。居民消费价格指数从2002年城市98.9,农村99.4上升到2014年城市105.4,农村105.9。据调查,江苏省2013年全年城镇居民人均可支配收入实际增长9.9%;全年农村居民人均纯收入实际增长10.1%;不难看出江苏省居民的生活成本和质量都在不断地上升。

(三)劳动者素质提高

劳动者的素质包括很多方面。除了科学文化知识,还包括文化素养、专业水平、职业技能、创新能力,及相联系的身体素质、心理素质等。现在国民的受教育年限在延长,越来越多的高素质人才涌向社会,这在一定程度上也要求企业给予相对应的报酬。以江苏省为例,2013年,全省高等教育毛入学率达47%,高中阶段教育毛入学率达98%,基本普及高中教育。从这里我们可以总结出越来越多的国民可以受到更好的教育,总体素质也得到了提高。

(四)政府管理

劳动者的工资直接决定劳动者的消费行为,所以政府把工资作为调控经济的一种手段。我国的最低工资保障制度从设立到现在已调整过多次。根据各地的经济发展状况,因地制宜,从而制定出不同的地区标准。最低工资标准的提高会推动工资整体上涨。江苏省2013年最低工资标准:一类地区将从1320元调整为1480元;二类地区将从1100元调整为1280元;三类地区将从950元调整为1100元。在政府的协调管理下,劳动者的工资必定会随之调整提高。

三、劳动力成本变动对企业行为的影响

(一)产业结构调整和劳动力转移

劳动力成本上升是引起产业结构调整的重要原因。东部发达地区的第二、三产业发展较快,其劳动力成本远远大于内陆地区,所以人工成本的上涨给这些企业更大的压力。他们可以将劳动密集型产业向中西部转移,自己则利用自身的优势发展高端产业,而中西部地区则可以吸引更多的劳动密集型产业向这里转移。2013年,江苏新兴产业全年销售收入比上年增长19.6%,高新技术产业增长17.4%,全年实现服务业比上年增长9.6%,主要服务行业收入仍保持较快增长,同时科技研发投入比重稳步提升。所以随着劳动力成本的提高,我们需要转变发展的思路,从而达到一个新的平衡。

(二)低附加值产业转移

长期以来我国一直都是依靠廉价劳动力来吸引外商投资,从而吸收大量劳动力就业,促进经济增长,在这种发展模式下达到双赢的结果。然而伴随着我国经济的飞速发展,我国劳动力成本也在不断提高,对我国经济的发展提出了新的挑战。国外投资者更有意愿把低端产业转移到劳动力更为廉价的非洲、东南亚等地,这对我国就业影响很大,需要我们格外重视。另一方面,随着我国劳动力成本的提高,居民的消费结构持续升级,从而带动我国产业结构升级,这是一个良性循环的过程。

(三)企业创新

创新在任何时候都是一个国家经济发展的内在动力。我国作为世界上人口第一大国,要想屹立在世界上占据一席之地,创新更是重要。而目前的国情决定了创新重点应集中在劳动密集型企业。

1.企业技术创新。对企业而言,技术创新是最重要的。通过改进生产技术,减少劳动力的使用,从而降低企业劳动力成本。

2.企业制度创新。完善先进的制度不仅是企业良好运行的保障,更可以激发员工的创造性和积极性。企业要大胆想出新颖的发展思路,完善的企业制度增加企业利益。

3.企业经营创新。企业的最终目标是利润最大化。可是在劳动力成本不断上升的压力面前,一些没有核心技术和话语权的小企业,不得不向微利让步。因为劳动力问题对这类企业影响很大,甚至有可能影响其正常经营。其次就是企业也会逐渐地向高端行业转型,比如科技、教育、金融、文化娱乐等。这会是企业以后努力的目标。

四、建议

通过分析认为,劳动力成本与企业行为是存在一定关系的。劳动力成本的上涨对促进我国企业的转型和创新等方面具有积极的作用。从长远来考虑,我国仍将保持劳动力成本上涨的趋势。为了经济的持续发展,政府和企业必须采取应对措施,发挥劳动力成本的正面影响,减轻负面影响。

(一)政府

针对当前劳动力成本变动状况,政府可从以下几个方面制定相应的政策:第一,充分利用不同地区劳动力成本差异,通过产业转移带动就业。同时合理提高劳动力成本也会促进高端产业发展,带动就业增长。第二,充分发挥最低工资标准制度的作用。目前决定劳动报酬的市场化程度较低,一些劳动者还是不能得到合理的报酬。第三,转变经营模式,大胆创新。保持劳动力成本投入力度,加大人力资本投资,从而带动企业劳动效率的提高。第四,将劳动力成本转化为居民消费需求,从而刺激居民消费。

(二)企业

企业是劳动力成本变动最直接的影响对象,更迫切需要采取措施来应对劳动力成本上升的压力。

第一,加强对人工成本的管理,对人力资源进行整合,提高劳动生产率来减少一部分成本压力。首先,确保员工收入与企业效益同步,尽可能地增加企业的销售收入和企业利润。其次,对企业管理层进行科学管理,减少管理层级。最后,企业应尽可能提高劳动者人力资本水平,充分发挥人力资本对企业经营的积极作用。

第二,积极进行创新,实现企业转型。在我国真正制约经济转型的是国内很多企业以生产劳动密集型产品为主,高端产业比重偏低,自主创新能力不强,没有形成完整的产业链。因此企业应该积极进行技术创新,制度创新,加快转型,形成新的更有竞争力的利润增长点。

[1]唐青红.企业劳动力成本上涨的原因及应对措施探析——以绍兴市为例[J].绍兴文理学院学报,2011,(31).

[2]徐正义.浅谈劳动力成本上升对民营企业的影响 [J].丝绸之路,2010,(20).

[3]丁守海.最低工资管制的就业效应分析——兼论《劳动合同法》的交互影响[J].中国社会科学,2010,(01).

[4]张本波.积极应对和引导劳动力成本变动[J].经济研究参考,2009,(18).

[5]金三林、朱贤强.我国劳动力成本上升的成因及趋势[J].经济纵横,2013,(02).

[6]吴萍.企业劳动力成本上涨与对策[J].经济研究导刊,2012,(19).

F270

A

1008-4428(2017)11-06-03

倪渐权,男,硕士,高级经济师,江苏省惠隆资产管理有限公司财务部部长;卫燕,女,南京财经大学会计学院研究生。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

今日农业(2021年1期)2021-03-19

今日农业(2020年24期)2020-12-15

云南画报(2020年9期)2020-10-27

电影(2018年12期)2018-12-23

领导决策信息(2017年10期)2017-05-17

俄罗斯问题研究(2012年1期)2012-03-25

互联网周刊(2009年14期)2009-08-04