职业背景对独立董事选择性监督的影响研究

——来自银行背景独立董事的经验证据

2017-11-16 02:48胡振华郅维嘉

金融与经济 2017年10期

■胡振华,郅维嘉

职业背景对独立董事选择性监督的影响研究

——来自银行背景独立董事的经验证据

■胡振华,郅维嘉

本文探究了独立董事的职业背景对其选择性监督行为的影响,并以银行背景为例,采用2004~2015年间我国A股上市公司为样本,实证检验了独立董事在不同企业中的监督行为。本文发现,银行背景独立董事整体上不发挥监督作用,但将其银行背景与企业的股权性质进一步区分为国有和非国有后,银行背景独立董事在不同企业中的监督作用表现出“同股权性质监督弱、异股权性质监督强”的现象,即在国有企业中,非国有银行背景独董比国有银行背景独董的监督更强,在非国有企业中,国有银行背景独董比非国有银行背景独董的监督更强。进一步的分析显示,银行背景独立董事会比其他类型独董更积极地监督与其银行背景股权相异的企业。

银行背景;独立董事;股权性质;监督职能

一、引言

自独董制度在我国推行以来,独董不作为一直是困扰中小股东、监管者乃至上市公司的问题。虽然证监会在2001年发布的《关于在上市公司建立独立董事制度的指导意见》中,已经明确要求独立董事对上市公司重大事项诸如提名或任免董事、聘任或解聘高级管理人员、关联方交易等发表独立意见,然而针对独董不作为的处罚力度却相对较轻,在独董制度推行的16年里,仅有54起对于独立董事行为不当进行警告并罚款的案件,甚至在2001~2013年前平均1年不到1起案件,可想而知如此轻微的惩戒很难对独立董事产生足够的震慑。这种现实背景下,我国独立董事普遍建立起一种“不给CEO添麻烦”的声誉导向(于东智、王化成,2003),因此独立董事能否有效监督大股东行为、维护中小股东权益受到业界的广泛质疑。

为了保证独立董事进入公司后能够对企业的决策提供专业的建议并进行有效的监督,在我国独董制度推行之初,证监会就对独立董事的专业背景提出了具体的要求①证监会2001年发布的《关于在上市公司建立独立董事制度的指导意见》规定了独立董事应当“具有五年以上法律、经济或者其他履行独立董事职责所必需的工作经验”。。而随着独立董事制度的推进②2004年9月中国证监会发布了《关于加强社会公众股股东权益保护的若干规定》,进一步肯定并完善了独立董事制度,新《公司法》也明确规定了建立独立董事制度。,背景各异的独立董事逐步占据了董事会的席位。然而,在多数独立董事具备专业知识或工作经验的情况下,我国学者尚未发现充足的经验证据证明独立董事能够有效履行监督职能。部分学者认为,在我国独立董事由大股东或经理人选聘(王兵,2007;刘浩等,2012),且在信息获取上处于劣势的情况下(唐跃军、肖国忠,2004;刘浩等,2012),独立董事很难具有独立性,加之我国尚未形成有效的投资者保护环境(王兵,2007;辛清泉等,2013),独董缺乏足够的监督动机。刘浩等(2012)、翟胜宝等(2014)则在对银行背景独立董事的实证研究中,认为这类独董无法提供有效的监督。然而也有学者发现在一定情况下,银行背景独立董事切实履行了监督职能,如在产业政策不支持行业的企业中,具有银行背景的董事更有可能投非赞成票(祝继高等,2015)。学者研究银行背景独董监督与否所得出的矛盾结果,表明银行背景独立董事存在选择性履职行为,即一般情况下,银行背景独立董事监督较弱,而在风险较大的政策不支持行业中,独董会相应增强监督的力度。这说明银行背景独立董事在履职中存在规避个人风险的行为。由此引发的思考是:这种风险规避行为的产生是否与独董的银行背景有直接的关联?独特的银行背景是独董重要的经历和社会关系来源,由于背景的存在,独董的履职行为不仅仅会出于维护企业整体利益的动机,更会考虑到这一行为给自己带来的其他潜在收益或风险。为了证实这一问题,本文以银行背景为例,分析不同银行背景独立董事间的履职差异。在我国,国有银行与非国有银行由于资源与成长环境存在显著差异,两类银行对于国有、非国有企业有着截然不同的贷款偏好。这就将银行背景独立董事的履职动机天然的分为两类,使得独立董事出于背景考虑的差异化履职行为得以观测。鉴于此,本文将分别探索两种银行背景独立董事在不同股权性质企业中的履职动机,并实证检验其在不同情况下的监督行为。

本文的创新之处主要有两点:首先,通过将独立董事的银行背景按照股权性质进行分类,使独立董事根据背景进行选择性履职的行为得以被观测,并通过实证得到国有、非国有银行背景独立董事对不同企业的差异性监督的经验证据;其次,探究了独立董事的背景在当前制度环境下对其履行监督职能的影响,对现有国内关于独立董事是否履职的差异性结论提供新的解释。

二、理论分析与研究假设

设立独立董事的最初目的就是对经理人或大股东侵害企业利益的行为进行监督(Fama&Jensen,1983)。然而银行背景独立董事这种具有特殊工作经历和专业知识的独董能否利用其背景积极对企业进行监督,目前尚无定论。

在目前的独立董事制度下,部分学者指出我国银行背景独立董事无法有效的监督(王兵,2007;刘浩等,2012)。这与独董制度在我国推行中面临的问题密切相关。我国上市公司普遍存在“一股独大”的现象,大股东往往能够直接控制董事会并参与独董的提名(唐跃军、肖国忠,2004;王兵,2007)。基于经济人假设,控股股东会挑选对自身有利的独董,进而由控股股东推选出的独董很难不与控股股东存在密切的关联关系(刘浩等,2012),这使独立董事进入企业时就在一定程度上失去了应有的独立性。不仅如此,独立董事履职行为还受到信息不对称因素的限制。大股东在信息掌控上拥有天然的优势,而独立董事往往只能通过经理人来取得公司内部资料(唐跃军、肖国忠,2004;刘浩等,2012),其获得更多额外信息的成本较大。此外,独立董事不履职所面临的法律风险较低。在我国,小股东对独立董事的诉讼事件鲜有发生,这是因为小股东维权意识淡薄,往往选择最简单的“用脚投票”表达自己的不满。尽管我国对董事的失职而造成的过失制定了在某些方面比SOX法案更为严苛的法律法规,但这仍停留在一纸空文,诉讼制度和保障制度依旧不完善(王兵,2007),辛清泉等(2013)研究发现,截至2011年底,全国没有出现独董因上市公司虚假陈述而遭受诉讼的案件。仅有少数未尽职的独立董事招致了监管处罚,而这种处罚程度也较非独立董事弱很多。实证证据发现,独立董事的银行背景确实未能帮助他们增强监督的力度。刘浩等(2012)的研究证实,银行背景独立董事并不会努力监督企业,甚至其监督较其他独立董事更弱,他们认为造成不监督的原因可能是我国“一股独大”现象导致的由大股东选聘的独立董事丧失了独立性。翟胜宝等(2014)也发现,银行高管关联增大了企业风险。以上研究说明银行背景独立董事可能并不履行监督职能。然而,也有文献指出,拥有银行工作经历的独立董事会对企业带来卓有成效的监督。Kaplan&Minton(1994)以日本上市公司为例,发现银行背景独立董事进入利润亏损的企业后会导致高管出现变更的可能性增加,公司绩效上升的可能性增大。祝继高等(2015)也发现,在产业政策不支持行业的企业中,银行关联董事发挥了监督作用,体现在他们对议案投非赞成票后,议案所涉及的内容半数以上在当年或下一年得到了改善。

银行背景独立董事监督与否的研究争论,使本文考虑独立董事独特的背景是否影响了独董的履职动机。独立董事的背景表明了其在相关领域饶有成就的工作经历,亦代表了其所拥有的重要社会关系。这种特殊的职业标签会给独立董事带来潜在的资源与利益,是一种重要的社会资本。独立董事作为“经济人”,其履职行为很大程度上取决于其个人利益的诉求与风险的规避。以银行背景独立董事为例,在我国特有的制度环境下,由于国有银行与非国有银行的经营方式、成长环境有着显著差异,使得不同股权性质的银行与企业有着天然的亲疏关系。受此影响,不同银行背景的独立董事进入不同股权性质的企业后也将形成截然不同的履职动机。

就国有银行背景独立董事而言,其对国有金融体系有着更深入的理解,也与其他国有银行高管有着更多交流机会或密切关系。考虑到国有银行与国有企业的实际控制人同为国家,在面对国有企业时,国有银行表现出一种“纵容”的态度。在政府对国企的“父爱”关怀下(谢德仁,陈运森,2009),国有银行向其提供贷款风险相对较小。这是因为,国有银行向国有企业的贷款即便成为坏账,也可以将责任推卸给国有企业,而如果向非国有企业的贷款成为坏账,银行高管就将被怀疑是否接受了贿赂等,所以国有银行宁愿把钱放在人民银行的超额准备金账户上,也不愿意贷给有效率的民营企业(樊纲,1999)。因此,国有银行会在国有企业业绩表现更差以及抵押品更少的情况下,以更低的利息向国有企业放贷(谢德仁,陈运森,2009;李广子、刘力,2009;王艳艳等,2014)。在国有银行自身都会放松对国有企业贷款的贷前审查和贷后监督的情况下(谢德仁,陈运森,2009),拥有相应背景的独立董事不存在积极履行监督职能的动机。相比之下,国有银行向非国有企业的贷款会面临着更高的风险。因此为了避免给非国有企业贷款的一系列风险,相比于国有企业,国有银行背景独立董事更不愿意凭借自身能力与关系帮助非国有企业获得更多贷款。同时,在国有金融体系中的国有银行背景独立董事,为了自身在国有银行体系中的声誉,会帮助其他国有银行对企业中的资金使用与新增贷款行为进行一定的监督(Weinstein&Yafeh,1993)。这是因为在充满个人纽带联系的关系型中国社会中,纵使国有银行背景独立董事已经不在银行就职,其良好的声誉也将成为一种对其有利的重要社会资本(T.J.Wong,2016),并对维护未来在该领域的合作关系起到重要作用(La Porta et al.,1997)。

而就非国有银行背景独立董事来说,其主要社会资本集中于非国有金融体系。与国有银行不同,非国有银行有着更明确的盈利目标,其评判贷款风险的标准主要基于企业的盈利能力、偿债能力等等。因此,相比于非国有企业,低效而业绩较差的国有企业会给非国有银行带来更多风险(宋敏等,2004)。相比于国有银行背景独立董事,非国有银行背景独立董事与其他非国有银行存在更多的关联关系,其进入国有企业后,会更多的为了其就职银行或其他非国有体系中银行的利益考虑(Kroszne&Strahau,2001),更加关注企业中银行贷款的使用情况,并对企业开展高风险业务等降低还款可能性的行为进行控制,从而更多地履行监督职能。

以上分析均说明,基于自身职业风险与行业声誉等个人利益的考虑,国有银行背景或非国有银行背景独立董事进入国有企业或非国有企业时,其履职行为可能会存在差异,即:若银行和企业具有相同股权性质,则具有该银行背景的独立董事监督较弱;若银行和企业具有不同股权性质,则具有该银行背景的独立董事监督较强。我们将这种由于股权性质不同带来的履职差异概括为“同股权性质监督弱,异股权性质监督强”假说。据此,我们提出假设:

假设:在国有企业中,非国有银行背景独立董事比国有银行背景独立董事监督更强;在非国有企业中,国有银行背景独立董事比非国有银行背景独立董事监督更强。

三、研究设计

(一)样本和数据

本文选择2004年至2015年我国A股上市公司作为初始研究样本,并依次进行如下筛选程序:(1)剔除金融类上市公司的观测值;(2)剔除资产负债率大于等于1的观测值;(3)剔除公司聘请的独立董事中同时包含国有银行背景独董和非国有银行背景独董的公司—年观测值。为了控制异方差,本文对所有连续型变量进行了上下1%分位数的缩尾处理。

文章中独立董事的个人特征数据和公司财务数据来自CSMAR,公司治理结构数据来自CCER,相关缺失数据根据年报补齐。此外,我们还利用搜索引擎补齐有关独立董事个人特征变量的缺失数据。

(二)银行背景独董的认定

我们将简历中出现银行工作经历(包括曾任或现任)的独立董事认定为银行背景独立董事,并根据独董工作银行的股权性质,进一步将其划分为国有银行背景独立董事和非国有银行背景独立董事。国有银行背景和非国有银行背景的认定方式如下:通过Wind数据库、银监会“国内银行业金融机构”名单、中国银行业协会、银行年报、银行官网以及网络搜索等途径手工整理了国有银行与非国有银行的分类,将独立董事的银行背景与银行分类进行匹配,从而识别两种银行背景独立董事。

(三)模型设定与变量定义

本文参考Jiang et al.(2016),叶康涛等(2011),Eisfeldt&Kuhnen(2013),刘青松、肖星(2015),方军雄(2009)以及杨德明、赵璨(2012)的研究,构建以下多元回归模型,来检验银行背景独立董事在不同情况下对企业的三种监督作用。

当模型中的被解释变量为Vote和CEOChange时,采用Logistic回归估计模型,当被解释变量为DWagetop3时,采用OLS回归估计模型。我们重点关注的是三个模型中交乘项系数α1、β1和γ1,如果小于零且显著,则“同股权性质监督弱,异股权性质监督强”假说成立,假设得到验证。

1.被解释变量

我们设置3个变量来度量独立董事对企业的监督:(1)公司是否存在银行背景独董投非赞成票Vote;(2)连续两年ROE下降时总经理是否离职CEOChange;(3)连续两年ROE下降时前三名高管的薪酬降低幅度DWagetop3。

Adams et al.(2010)、刘浩等(2012)指出独立董事监督管理层的重要途径包括对董事会议案发表反对意见、罢免不称职的CEO、关注高管薪酬—业绩的敏感性等。实际上,独立董事发挥监督作用的最直接方式是参与董事会会议,并对议案可行性进行投票(叶康涛等,2011),Jiang et al.(2016)的研究也发现,独董投非赞成票改善了公司治理和市场透明度,是一种积极的监督行为。这里,我们借鉴叶康涛等(2011)的方法,在独立董事层面,对独立董事银行背景与投票行为进行了匹配,进而整理为公司—年结构数据。只要没有投赞成票的情况均视为对议案存在异议。如果公司存在独董异议票,则表明公司受到的监督越强。

而总经理离职和高管薪酬下降可以作为对独董监督行为的间接度量方式(刘浩等,2012),因为当企业连年出现业绩下滑时,往往意味着管理层经营管理不善①当然还存在另外一种解释,就是行业整体不景气,所有企业业绩均出现不同程度下滑,因此我们在数据筛选过程中剔除了所有企业均出现连续两年ROE下滑的行业。,而以总经理为首的高管作为决策者难辞其咎,独立董事理应积极行使监督职责,要求罢免不称职CEO(Arthur,2001),或加强对高管薪酬的监督以使其与业绩表现相适应(Hall&Murphy,2003)。为增强实证结果的可靠性,本文在采用CEOChange和DWagetop3作为监督的代理变量时,样本中只保留连续两年ROE下降的观测值。如果企业出现CEO离职或者高管降薪幅度越大,表明企业受到的监督越强。

2.解释变量

公式中的Bank_BG指代了本文的四个考察变量,分别是:(1)Bank,如果公司聘请银行背景独立董事则取1,否则取0;(2)Bank_SN,公司聘请国有银行背景独立董事时取1,聘请非国有银行背景独立董事时取0;(3)Bank_S,公司聘请国有银行背景独立董事时取1,聘请无银行背景独立董事时取0;(4)Bank_N,公司聘请非国有银行背景独立董事时取1,聘请无银行背景独立董事时取0。

表1 变量定义

3.控制变量

针对公司存在异议独董、总经理离职以及高管薪酬下降三种监督的代理变量,我们参考已有文献分别选取了对应的控制变量。此外,如前文所述,独董监督与否还可能受到公司“一股独大”的股权结构、独董信息获取不完备、面临法律风险较低等因素的影响(王兵,2007;刘浩等,2012;唐跃军、肖国忠,2004),因此本文在所有回归模型中均控制了股权集中度(Shrhfd3)、独董信息获取能力(Attendance)以及公司所在省份的法律制度环境指数(Protect)。法律制度环境指数(Protect)来源于樊纲等(2010)所编制的中国市场化指数中的“市场中介组织的发育和法律制度环境指数”,取值越大则表明所在地区的法律保护越强,采用祝继高等(2015)的做法,用2009年的数据替代2010~2011年的数据。最后,我们还控制了行业固定效应(Industry effects)和年度固定效应(Year effects)。

文章所涉及变量及其定义见表1。

四、实证检验与分析

(一)描述性统计与相关系数

表2 银行背景独立董事年度分布情况

表2分年度列报了各类银行背景独立董事的分布情况。在全样本和连续两年业绩下滑样本中,具有银行背景独董的公司中有超过2/3的公司聘请的是国有银行背景独立董事,说明相较于非国有银行背景独董,国有银行独董更加受到企业的青睐。样本期内,聘请银行背景独立董事的公司数量呈现上升趋势,但具体到各年度中,聘请国有银行背景独董的公司比例与聘请非国有银行背景独董的公司比例基本保持平稳。

表3 主要变量的描述性统计

表3列示了文中主要变量的描述性统计。样本期内,全样本中有2.7%的公司存在异议独董投票。此外,平均每100家公司中就有大约13家公司聘请了银行背景独立董事,其中大约9家是国有银行背景独董,即聘请国有银行背景独立董事的公司数量是聘请非国有银行背景独立董事的公司数量的两倍以上。样本中国有企业比例略高于非国有企业。前三大股东持股比例平方和的均值为17.6%,每个公司独立董事平均亲自出席董事会会议的次数在8次左右,公司所在地的法律制度环境指数均值为7.434。在连续两年业绩下滑的样本也基本具有上述相同的特点,但相较于全部样本,连续两年业绩下滑的公司具有更高的资产负债率(Lev)和更低的资产收益率(ROA),并且有19.9%的公司出现了总经理离职,高于全样本中的总经理离职比(19.1%);经行业调整后的高管薪酬降低幅度的均值-0.034大于全样本(-0.116)。上述统计均说明,采用连续两年ROE下滑的样本来研究CEO离职和高管薪酬下降具有合理性。

此外,变量之间的相关系数分析显示,模型的自变量间不存在多重共线性问题①表中未列示,下句括号中数字也未列示,如有需要可向作者索取。。

(二)回归分析

1.银行背景与企业的股权性质异同对独董监督行为的影响

表4 银行背景独立董事的监督行为

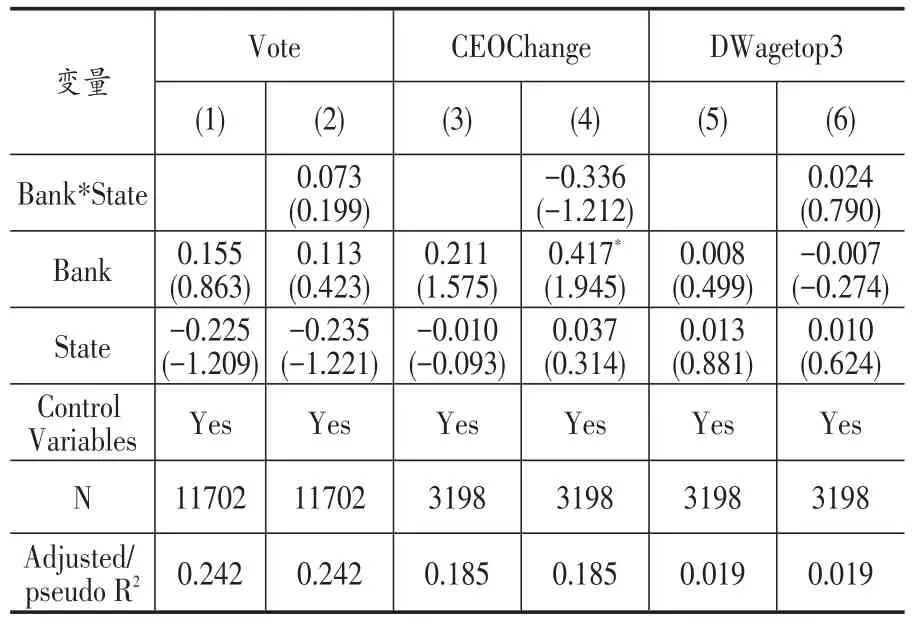

在主回归前,我们首先对银行背景独立董事是否履行监督职能进行了检验,从总体层面考察银行背景独立董事的监督效果。表4报告了回归检验结果。列(1)、(3)和(5)检验独立董事有无银行背景对监督作用的影响,我们发现Bank前的系数均不显著,说明引入银行背景独立董事不会对企业进行有效的监督,这与刘浩等(2012)的观点相吻合。列(2)、(4)和(6)进一步检验了银行背景独立董事对国有和非国有企业的监督差异,回归结果中Bank与State的交乘项系数仍然不显著,表明银行背景独立董事整体上对不同股权性质企业不存在监督偏好,国有或非国有企业中大股东及高管受到的监督并不会因为引入银行背景独立董事而增强。对于上述结果,一种可能的解释是国有、非国有银行背景独立董事在两类企业中表现出截然相反的监督行为,进而造成整体上监督作用的抵消。

表5 国有和非国有银行背景独立董事之间的监督差异

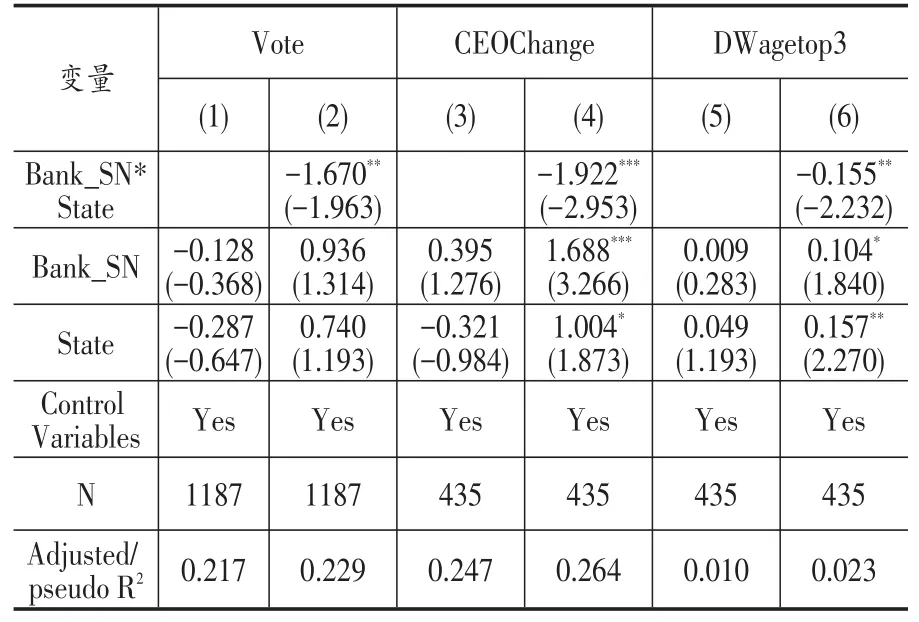

表5检验的是在聘请银行背景独立董事的企业样本中,国有和非国有银行背景独立董事对两类企业监督的差异。列(1)、(3)和(5)检验国有银行背景独立董事与非国有银行背景独立董事间的监督差异。Bank_SN前的系数均不显著,这说明两类银行背景独董的监督效力没有显著的区别。列(2)、(4)和(6)检验的是相比于非国有银行背景独立董事,国有银行背景独立董事对国有企业与非国有企业监督的差异。Bank_SN与State交乘项前的系数全部为负,并分别在5%、1%和5%的水平上显著,说明相比于非国有银行背景独董,国有银行背景独董确实对国有企业表现出更弱的监督,具体表现为:更不可能在国有企业中投非赞成票,以及在国有企业业绩下滑情况下,更少的同意或要求总经理离职和高管薪酬下调。与之相对应的,非国有银行背景独立董事也更少的监督非国有企业,并体现出相同的纵容态度。至此,“同股权性质监督弱,异股权性质监督强”的假说得到证明。可见,银行背景独立董事并非一贯表现出较弱的监督,而是在与自身银行背景股权性质相同的企业中,才会降低自己的监督力度,而在与自身银行背景股权相异的企业中,考虑到风险的规避与声誉的维护,银行背景独立董事会展现出显著有效的监督作用。可以推断,前人研究发现银行背景独立董事整体没有表现出监督效果的原因是两类银行背景独立董事的监督倾向完全相反,而非银行背景独立董事在企业中不积极发挥监督职能。

2.进一步分析

上面的检验表明了国有银行和非国有银行背景独立董事二者相比之下的监督倾向,并得到了“相比于非国有银行背景独立董事,国有银行背景独立董事更倾向于降低对国有企业监督,相比与国有银行背景独立董事,非国有银行背景独立董事更倾向于降低对国有企业监督”的结论。表6分别使用Bank_S和Bank_N两个变量代替主回归中的Bank_SN,进一步分析在不与对方进行比较时,国有银行背景或非国有银行背景独立董事,是否仍会对国有企业与非国有企业存在监督的差异性。

表6 国有银行背景独董的监督行为与非国有银行背景独董的监督行为

列(1)、(3)和(5)显示的是国有银行背景独董对不同企业监督作用的影响。Bank_S*State前系数的符号均为负,并且在列(3)中显著(5%水平上),表明国有银行背景独立董事对国有企业的监督更弱,对非国有企业的监督更强,且这种监督作用主要体现为银行背景独董在公司业绩下降时对罢免不称职总经理的敦促或支持。列(2)、(4)和(6)检验了非国有银行背景独董对不同企业监督作用的影响。此时Bank_N*State前系数的符号均在10%的水平上显著为正,说明非国有银行背景独董更倾向于监督国有企业而放松对非国有企业的监督,并在投非赞成票、高管薪酬、CEO变更三个方面都表现出了显著的监督行为。以上结果说明,银行背景独立董事在不同企业中表现出选择性监督的行为。因此,引入银行背景独立董事并非总会增加企业中大股东及经理人受监督的力度,而是只在独立董事的银行背景与企业股权性质相异时,银行背景独立董事才会更积极的履行监督职能,这种现象大大增加了独立董事制度能否有效发挥作用的不确定性。

(三)内生性问题

本文的内生性问题为存在反向因果的可能,即并非是两类银行背景独董进入不同企业后的监督偏好导致了监督差异,而是由于监督上的差别使得不同企业聘请了不同类型的银行背景独董。为了避免这种反向因果关系对文章的影响,我们参考游家兴和吴静(2012)的处理方式,将银行背景独立董事变量、企业股权性质变量以及两者交乘项均取(t-1)期,再与t期监督变量进行回归。结果表明,控制了上述内生性问题之后,本文结论依然成立①文中未列示,如有需要可向作者索取。。

(四)稳健性测试

为了保证结论的稳健性,本文还增加了以下辅助性检验:(1)2013年10月中组部发布《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》,要求“现职和不担任现职但未办理退(离)休手续的党政领导干部不得在企业兼职(任职)”,为防止该文件对国有银行背景独立董事任职的影响,以2004~2012年的样本重复上述回归;(2)参考Krishnan et al.(2011)的方法,增加公司聘请的银行背景独立董事人数以及比例作为方程的解释变量,重新进行检验;(3)剔除公司同时聘请银行背景独董和其他金融背景(主要指证券背景和保险背景)独董的公司—年观测值②这是因为独立董事的证券或者保险从业经历对被解释变量的影响路径可能同银行背景类似。。文中主要结论在上述检验后依然成立③限于篇幅,本文的稳健性结果未能给出,留存备索。。

五、结论及启示

本文从独立董事具有的银行背景与企业股权性质异同的角度对独立董事的监督作用进行了探究。研究发现,在国有企业中,非国有银行背景独董比国有银行背景独董的监督作用更强,反之,在非国有企业中,国有银行背景独董比非国有银行背景独董的监督作用更强。

目前学界普遍将银行背景独立董事的引入视为“银企关联”的建立,并认为这种关联带来了银行背景独立董事提供咨询作用的改变,就此,聘请银行背景独立董事仿佛成为受到金融抑制的企业获得贷款的一条捷径。如果独立董事的专业背景仅仅为企业增益,那么这种非正式关联的存在则无可厚非。然而本文研究表明,独立董事受到自身银行背景与企业股权性质异同的影响,在不同的企业中表现出选择性监督的行为。独立董事背景的异同对监督职能有效性的损害在根本上动摇了聘请具有工作经验和专业知识的独立董事的合理性。

然而,独立董事的专业背景是其在企业中履行职能的必要条件,独立董事无法避免的拥有金融、会计、法律等行业背景,这就使得具有专业背景独立董事的选择性监督问题难以在目前的独立董事制度框架下得到调解。据此,本文建议证监会及相关派出机构对独立董事制度进行如下改进:(1)将独董的选聘及薪酬发放交由监管部门统一管理,根据独立董事的专业背景及工作经验,分别建立符合资格的独立董事人力资源库,并按需分配至企业董事会的各类专门委员会,同时针对选聘资格及流程建立完善的公开披露规定,充分发挥市场监督作用;(2)证监会应出台相关政策,对有专业背景独董的职能进行明确的规范,划定其专业性服务职责,如要求专业型独立董事在现有独立董事工作笔录及年度述职报告中加入对专业事务的分析,并定期上报证监会及其派出机构或将部分对外公布等,进而最大化降低独立董事选择性履职给市场带来的影响;(3)将独立董事的考核与解聘权收归证监会负责,通过定期考核及对独立董事述职材料的抽查,加强对独立董事不作为的监管与问责,加强相关法律法规的执行力度,提高独董消极履职的成本,促使独董确立责任意识,切实勤勉履职。

[1]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[2]樊纲.克服信贷萎缩与银行体系改革——1998年宏观经济形势分析与1999年展望[J].经济研究,1999,(1):5~10.

[3]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110~124.

[4]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009,(12):137~150.

[5]刘浩,唐松,楼俊.独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012,(1):141~156.

[6]刘青松,肖星.败也业绩,成也业绩?——国企高管变更的实证研究[J].管理世界,2015,(3):151~163.

[7]宋敏,张俊喜,李春涛.股权结构的陷阱[J].南开管理评论,2004,(1):9~23.

[8]唐跃军,肖国忠.独立董事制度的移植及其本土化——基于对500家中国上市公司的问卷调查[J].财经研究,2004,(2):117~130.

[9]王兵.独立董事监督了吗?——基于中国上市公司盈余质量的视角[J].金融研究,2007,(1):109~121.

[10]王艳艳,于李胜,王晓珂.会计稳健性、贷款抵押与银企所有权模式[J].会计研究,2014,(12):11~17.

[11]谢德仁,陈运森.金融生态环境、产权性质与负债的治理效应[J].经济研究,2009,(5):118~129.

[12]辛清泉,黄曼丽,易浩然.上市公司虚假陈述与独立董事监管处罚——基于独立董事个体视角的分析[J].管理世界,2013,(5):131~143.

[13]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012,(6):116~126.

[14]叶康涛,祝继高,陆正飞,张然.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011,(1):126~139.

[15]游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012,(7):141~152.

[16]于东智,王化成.独立董事与公司治理:理论、经验与实践[J].会计研究,2003,(8):8~13.

[17]翟胜宝,张胜,谢露,郑洁.银行关联与企业风险——基于我国上市公司的经验证据[J].管理世界,2014,(4):53~59.

[18]祝继高,陆峣,岳衡.银行关联董事能有效发挥监督职能吗?——基于产业政策的分析视角[J].管理世界,2015,(7):143~157.

[19]Adams,R.,Hermalin,B.,and Weisbach,M.TheRoleofBoardsofDirectorsinCorporate Governance:A Conceptual Framework and Survey[J].Journal of Economic Literature,2010,48(1):58~107.

[20]Arthur N.Board Composition as the Outcome of an Internal Bargaining Process:Empirical Evidence[J].Journal of Corporate Finance,2001,7(3):307~340.

[21]Eisfeldt A L,Kuhnen C M.CEO Turnover in a Competitive Assignment Framework[J].Journal of Financial Economics,2013,109(2):351~372.

[22]FamaEF,JensenMC.Separationof OwnershipandControl[J].JournalofLawand Economics,1983,26(2):301~25.

[23]Hall,Brian J.,and K.J.Murphy.The Trouble withStockOptions[J].JournalofEconomic Perspectives,2003,17(3):49~70.

[24]JiangW,WanH,ZhaoS.Reputation Concerns of Independent Directors:Evidence from Individual Director Voting[J].Review of Financial Studies,2016,29(3):655~696.

[25]Kaplan S N,Minton B A.Appointments of OutsiderstoJapaneseBoards:Determinantsand Implications for Managers[J].Journal of Financial Economics,1994,36(2):225~258.

[26]Krishnan J,Wen Y,Zhao W.Legal Expertise onCorporateAuditCommitteesandFinancial Reporting Quality[J].The Accounting Review,2011,86(6):2099~2130.

[27]Kroszner R S,Strahan P E.Bankers on Boards:Monitoring,Conflicts of Interest,and Lender Liability[J].Journal of Financial Economics,2001,62(3):415~452.

[28]LaPorta,Rafael,FlorencioLopez-de-Silanes,Shleifer Andrei,and Vishny Robert W.Trust in Large Organizations[J].The American Economic Review,1997,87(2):333~38.

[29]Weinstein D E,Yafeh Y.Japan's Corporate Groups:CollusiveorCompetitive?AnEmpirical InvestigationofKeiretsuBehavior[J].Journalof Industrial Economics,1993,43(43):359~76.

[30]Wong T J.Corporate Governance Research on Listed Firms in China:Institutions,Governance and Accountability[J].Foundations&Trends in Accounting,2016,9(4):259~326.

F271;F272.92;F832.3

A

1006-169X(2017)10-0029-09

10.19622/j.cnki.cn36-1005/f.2017.10.004

国家自然科学基金项目“基于知识流动和社会资本的产业集群自主创新能力提升研究”(71072079)。

胡振华(1962-),湖南邵阳人,中南大学商学院教授,博士,博士生导师,研究方向为产业集群与区域经济发展;郅维嘉(1993-),北京人,中南大学商学院硕士研究生,研究方向为财务会计与公司治理。(湖南长沙410083)

猜你喜欢

中国管理信息化(2021年23期)2021-11-22

证券市场红周刊(2019年43期)2019-11-16

董事会(2018年5期)2018-07-13

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

董事会(2017年8期)2017-08-29

董事会(2017年7期)2017-07-29

商情(2016年49期)2017-03-01

躬耕(2016年5期)2016-06-02

吐鲁番(2011年3期)2011-08-15