中小企业融资水平:供给端重要还是需求端重要?

——基于银行家问卷调查数据的非均衡分析

2017-11-16 02:48幸泽林

金融与经济 2017年10期

■幸泽林

中小企业融资水平:供给端重要还是需求端重要?

——基于银行家问卷调查数据的非均衡分析

■幸泽林

本文结合我国中小企业信贷市场的非均衡现象,运用中国人民银行的银行家问卷调查数据,通过构建动态非均衡模型,从结构性货币政策视角,研究中小企业信贷需求及银行信贷供给之间长期存在的非均衡现象,发现中小企业融资水平主要由供给端水平决定,但提升中小企业信贷融资水平还需多方发力。结构性货币政策操作的资金引流效应明显,发挥了调节中小企业融资需求与供给的“适配器”功能,但需要有风险管理机制安排。

信贷供给;信贷需求;企业融资;非均衡模型;结构性货币政策

一、引言

当前,在新常态的经济背景下,国内经济结构调整、转型升级的任务很重。中小企业是我国国民经济的重要组成部分,其在经济结构中占有相当比例,中小企业发展问题也成为经济结构调整转型升级的难点、重点所在,中小企业融资难问题也就显得尤为突出。作为调节流动性的“总闸门”,社会各界对通过货币政策解决中小企业融资难问题寄予了厚望。然而,货币政策属于总量政策,虽然具有一定的结构性效应,但在解决中小企业融资难等结构性问题时存在固有缺陷。2008年国际金融危机爆发以来,通过开展各种定向操作疏通货币政策传导机制成为主要经济体央行的新动向,意在引导资金通过信贷等途径流向实体经济及其特定领域,结构性货币政策日益成为宏观调控的重要组成部分。在这样的背景下,我国中央银行使用了定向降准、差别存款准备金率、支小再贷款,特别是2014年以来,创新推出抵押补充贷款(PSL),为中小企业融资营造了更为宽松的货币政策环境。

对于中小企业融资难问题,从以往相关研究及实践经验总结发现,成因非常复杂。从市场均衡理论角度看,既有需求端的问题,也有供给端的问题,具体表现为供给和需求失衡产生的贷款难和难贷款问题,但谁是中小企业融资难问题的主因很难做出直观上的判断。为进一步提高货币政策的针对性和有效性,有必要从需求和供给两个视角对问题进行分类审视,并将结构性货币政策工具作为调节中小企业融资需求与供给的“适配器”,以优化金融资源的配置,提升中小企业融资的满足度。本文运用了中国人民银行开展的银行家问卷调查①调查采用全面调查与抽样调查相结合的调查方式,对我国境内地市级以上的各类银行机构采取全面调查,对农村信用合作社采用分层PPS(与信用社规模成比例)抽样调查,全国共调查各类银行机构2850家左右。调查对象为全国各类银行机构(含外资商业银行机构)的总部负责人及其一级分支机构、二级分支机构的行长或主管信贷业务的副行长。数据,通过总结代表银行对中小企业信贷需求变化和中小企业信贷标准变化的相关观点,结合中小企业信贷统计数据,构建了最优的动态非均衡模型,对中小企业信贷供给和需求进行估计,并通过对中小企业信贷供给和需求变化的动态模拟,研究中小企业信贷供给和需求长期不均衡关系,测算不同时期信贷供给和需求之间的差值,进而研究中小企业信贷需求与供给之间的动态变化规律。

本文的创新之处和实际应用价值主要体现在以下三个方面:一是通过关联定性和定量数据,在中小企业信贷供给和需求的解释信息中嵌入银行家问卷调查的有关观点,结合信贷统计数据,模拟中小企业信贷供给和需求的变化路径,进而对信贷供给和需求进行了区分,并在此基础上研究中小企业信贷供给和需求总量的变化过程,定性分析了近年来结构化货币政策措施对中小企业信贷供给和需求总量的影响;二是运用了动态非均衡模型模拟中小企业信贷供给和需求,通过采用动态分析方法研究实现中小企业信贷均衡的过程以及均衡变动的过程中所呈现出来的连续的非均衡状态,进而计算了中小企业信贷供给和需求的受限概率;三是摒弃了传统的信贷供给制约或需求制约因素分析的范式,创新性从结构性货币政策视角,研究中小企业信贷需求及银行信贷供给之间的非均衡变化,提出了结构性货币政策工具可以在中小企业融资方面发挥调节融资供给和需求的“适配器”功能。

二、文献综述

目前,国内外与中小企业融资相关的文献主要集中在对中小企业融资约束的微观成因研究,以信贷供需间非均衡关系为研究对象的则比较少。

(一)中小企业信贷融资水平受需求或供给双约束

从国外研究看,Lacroix&Montornès(2009)研究表明,法国商业贷款的放缓是由于信贷标准缩紧和需求下降引起的。Hempell&Sorensen(2010)结合有关信贷市场定性分析结论,分析了金融危机的传播,特别是金融危机期间,关于银行的融资能力以及家庭和企业信贷恶化的影响。应用交叉国家面板计量方法,结果表明即使控制净需求的影响,供给方面的限制也会影响贷款的增长。Blaes(2011)使用了一组基于银行信贷调查的反映微观借款数量和价格相匹配的面板数据,发现信贷供给和需求都导致了德国危机时期银行贷款下降。Kremp&Sevestre(2013)依靠一个静态“Tobit”非均衡模型在公司层面上的应用,结果显示金融危机期间中小企业信贷变化并不是由于信贷定量配给引起的,而更可能是信贷需求的减少引起的。从国内研究看,李鑫和王宝明(2010)运用中小企业调查数据研究了农村中小企业信贷融资的制约因素,结论表明农村中小企业存在严重的融资缺口,企业规模、资产构成、银企间关系、资信状况等是农村中小企业获得银行信贷的关键影响因素。潘鹏杰(2012)研究中小企业信贷约束问题,构建中小企业信贷约束的理论模型,通过信贷需求与供给函数分析,研究了企业有效信贷需求与银行有效信贷供给的决定因素。张伟如(2014)通过对中国银行市场结构分析,研究了市场集中度变化对中小企业贷款的影响,探索不同类型商业银行对中小企业的支持效率。

(二)中小企业信贷供给与需求间有相互约束关系

从国外研究看,Hurlin&Kierzenkowski(2003)构建了波兰贷款增长率模型,引入了信贷供给与需求会相互约束的关系。Helbling et al.(2011)检验信贷市场冲击的宏观效果,发现在金融危机期间,信贷冲击会对实体经济的信贷需求产生重要影响。Greenstone&Mas(2012)发现“次贷”危机期间,信贷供给周期变化导致小企业的雇佣和实际工资下降,进而影响了小企业信贷需求,而危机之前这一关系并不明显。还有研究发现在经济紧缩时期,银行贷款可获得性显著影响公司的投资行为(Gaiotti,2013)。从国内研究看,程郁等(2009)基于信贷调查数据,分析了长期制度性信贷配给所引发的信贷需求压抑现象,认为正规金融机构过高的交易成本和不完善的信贷配给机制与企业的风险规避行为存在交互作用,提高了企业所感知的信贷成本并降低了其获得预期,从而产生信贷约束。杨京泽(2014)对中部省份农户信贷需求与正规信贷行为进行研究,认为农户的信贷需求和农户正规信贷行为有正向显著性影响。王义中等(2015)研究信贷供给周期对企业融资过程的影响,认为信贷供给周期首先影响企业融资目的,然后影响企业融资方式的选择,进而影响信贷需求。

(三)结构性货币政策能够提升实体经济融资水平

从国外研究看,Bauer&Rudebusch(2013)认为中央银行通过发布通告、采取措施向市场释放信号来提振市场信心、改变市场预期,从而降低金融市场上的风险溢价与不确定性,对资产价格产生正向影响,进而放松企业的信贷条件,增加资本收益,以此来提升全社会的投资与消费。Draghi(2014)指出金融危机后各国中央银行在积极寻求通过结构性货币政策使货币条件在特定领域更加宽松。Altavilla&Giannone(2016)指出,金融机构会根据央行结构性货币政策的动向来调整对金融市场及宏观经济情况的预期,从而改变信贷决策。从国内研究看,马贱阳(2010)认为,货币政策的变化对不同产业影响的差异以及产业间产值差距的影响也不同。不同的行业和企业由于发展程度和资金需求特征不同,获得银行信贷资金的能力不同。王信和朱锦(2015)指出国际金融危机以来,全球经济面临需求不足和结构性问题,传统货币政策工具已不能有效刺激经济增长。一些主要经济体的央行借助资产端再贷款工具的量化操作,向商业银行定向提供流动性,并将其通过信贷等渠道传导到实体部门,是中央银行货币政策操作理念和实务的一次大范围创新。李波等人(2015)认为,结构性货币政策是在传统货币政策传导出现问题时实施的,目标是引导资金流向实体经济,特别是中小企业或某些重点行业,从而疏通货币政策传导机制,推动经济金融体制改革。余振等人(2016)认为,中央银行通过定向再贷款、PSL等政策,引导信贷资源投向重点领域和薄弱环节,可以直接降低战略性行业以及农村与中小企业融资成本,增强其获得资金的能力,推动经济金融体制改革。

从以往研究看,本文认为相关研究在以下几个方面可以延伸、拓展和深化。一是进一步厘清中小企业信贷供给与需求的概念。国内大部分研究需求和供给概念不够清晰,如有部分研究将中小企业信贷余额作为供给的总量指标,使用其他经济指标或者小范围的调查数据替代需求的总量指标,一般而言这些变量的选取可能存在争议,因为它们同时包含了信贷供给和需求的信息。二是中小企业信贷供需量化研究。无论是国外还是国内,对信贷供给和需求的研究较多集中在制度性和结构性的研究,对于信贷供给和需求变化关系的量化研究不足。在总量层面研究中小企业信贷供给和需求的较少,在结构性货币政策操作层面上的参考价值不高。三是供给与需求的非均衡状态研究。对于信贷供给和需求的研究中大量运用了计量建模方法,分析信贷供给和需求的相互影响关系及对经济发展的影响,特别是引入调查数据后,为信贷供给和需求的相关研究提供了新的可靠信息来源,但相关的研究更多是专注于供给或需求的约束因素分析,而两者间在总量上非均衡状态研究则基本是空白,而且相关研究更多是采用均衡分析的理念或方法,仅仅重视原因与结果之间的关系,忽视了静态的均衡状态和均衡过程中长期存在的动态的非均衡变化。

三、研究设计

(一)动态非均衡模型建模过程

1.动态非均衡模型介绍

在现有的相关研究中,Laroque&Salanie(1993)提出了在需求和供给方程中引入滞后因变量的动态非均衡模型。本文以需求和供给增量作为因变量,方程中分别引入了银行家问卷调查中有关信贷需求和信贷供给的观点作为外生变量。净信贷流增量表示信贷供给和需求增量中的最小值。动态非均衡模型可表示为:

式中,dt表示信贷需求增量,st表示信贷供给增量,BLS表示银行家问卷调查中滞后i期的反映信贷需求的观点,BLS表示银行家问卷调查中滞后j期的反映信贷供给的观点,yt表示净信贷流增量,反映信贷供给和需求增量中的最小值。ε1,t、ε2,t相互独立并且服从正态分布。从该动态模型中,可以yt由其两个一阶矩定义的模型:

上述方法可以明确地定义静态非均衡模型,而动态非均衡必须进行模拟估计。对于任意的t∈[1∶T],H表示信贷供给和需求增量的模拟轨迹,由此也可以模拟yt的值。方程(1)进一步可表示为:

通过H次模拟估计的H个yht,可进一步估计的均值和方差,Laroque&Salanié(1993)充分考虑到模型的动态结构,引入模拟变量的滞后值=(,)′,将和表示为:

式中,i、j表示滞后阶数,且i、j∈[0,1,2,3]。对式(18)进行拟合,观察AIC值,以确定滞后结束。

(二)数据来源及处理

本研究运用动态非均衡模型构造了估计我国中小企业信贷供给和需求增量方程的简约模型。反映中小企业信贷供给和需求状况的相关指标来源于银行家问卷调查,即BLSD来源于银行家问卷调查中的中小企业信贷需求指数,BLSS来源于银行家问卷调查中的银行贷款审批指数。中小企业净信贷流数据来源于金融统计数据。由于可得的中小企业净信贷流数据始于2011年第1季度,因此研究期间为2011年第1季度至2016年第4季度。在建模过程中,中小企业净信贷流数据采用X12方法进行季节调整,并计算得到净信贷流增量数据,信贷需求指数和银行贷款审批指数采用百分比数据。

四、实证结果

本章首先对银行家问卷调查中有关中小企业信贷供给和需求的综合观点,以及中小企业净信贷流及其增量进行趋势分析,随后运用动态非均衡方法对中小企业信贷供给和需求进行模拟,研究我国中小企业信贷供给和需求的变化路径和规律,最后计算中小企业信贷受限的先验概率,得出中小企业在不同时期信贷受限的可能性。

(一)趋势分析

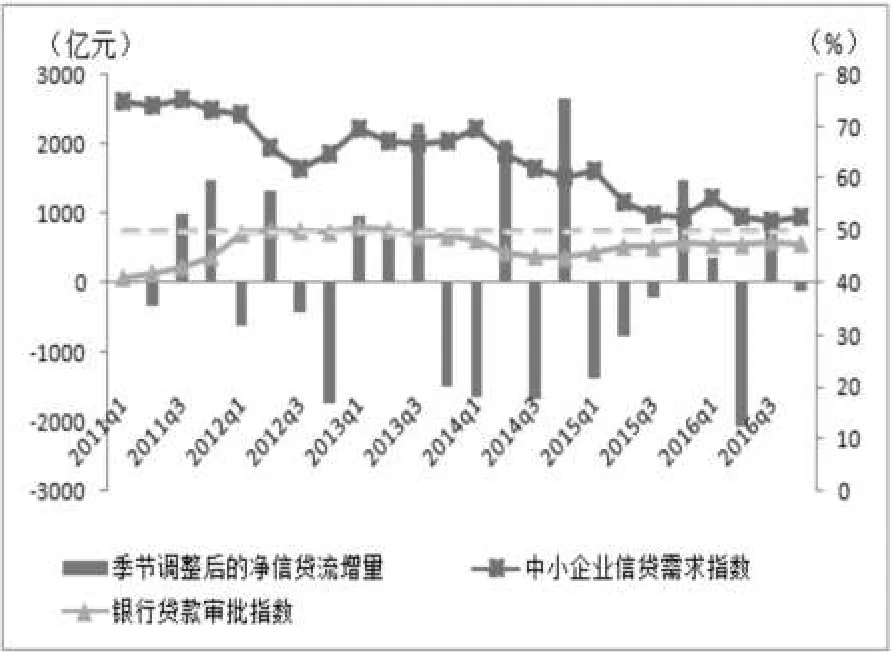

根据银行家问卷调查的指标计算方法,中小企业需求和供给定性指标的量化结果高于50%,则表示信贷需求扩张或信贷供给扩张,中小企业需求和供给定性指标的量化结果低于50%,则表示信贷需求趋紧或供给趋紧。图1表示我国中小企业信贷供给和需求及净信贷流的趋势图。从图中可以看出,信贷需求始终处于扩张的状态,尤其是2011年间,中小企业信贷需求较为强烈,2011年1季度达到75.16%,2011年平均的信贷需求指数达到74.47%,但从2011~2016年期间看,信贷需求指数表现为不断下降的趋势,在2016年四季度下降至52.9%。虽然中小企业信贷需求指数在下降,但仍高于50%,说明需求处于扩张状态,中小企业信贷需求是在不断增长的,但增长率存在差异。银行贷款审批指数在2011~2016年期间总体表现为适度偏紧,2011年银行贷款审批指数表现为较为明显的上升趋势,随后保持较为平缓的趋势,除2011年、2014年和2015年上半年银行贷款审批指数与50%具有一定差距外,大部分时期均在50%附近波动,其中2012年二、三季度和2013年上半年银行贷款审批指数略高于50%。

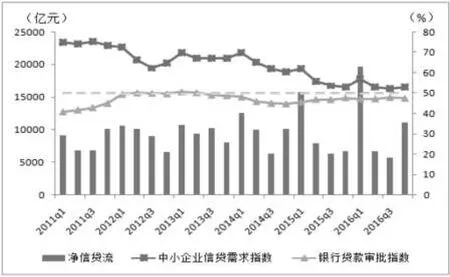

图1 中小企业信贷供给和需求综合观点及净信贷流趋势图

一方面,随着我国经济处于下行阶段,经济结构调整逐渐向中小企业倾斜,中小企业的信贷需求在不断增长,信贷需求不断得到满足,信贷需求扩张减缓,中小企业信贷需求指数下降。另一方面,长期以来,银行业对中小企业融资较为保守,且中小企业是信贷风险的高发领域,导致中小企业信贷供给不足。一系列货币政策意在增加中小企业信贷供给,鼓励银行业金融机构向中小企业提供融资,缓解中小企业融资难问题。中小企业净信贷流表现为逐年增加的趋势,且从各年度的一、四季度净信贷流较大可以看出,净信贷流表现为较为明显的季节趋势。中小企业净信贷流的增加,说明中小企业的信贷供给或需求在增加,因信贷需求指数在下降,可认为更侧重于信贷供给在增加。从各年度看,一、四季度的净信贷流与二、三季度的净信贷流的差距在逐渐扩大,而这种差距在2014年后表现尤为明显,说明中小企业在年初和年末资金需求较为旺盛,同时信贷需求指数在逐年下降,说明中小企业信贷需求得到缓解。

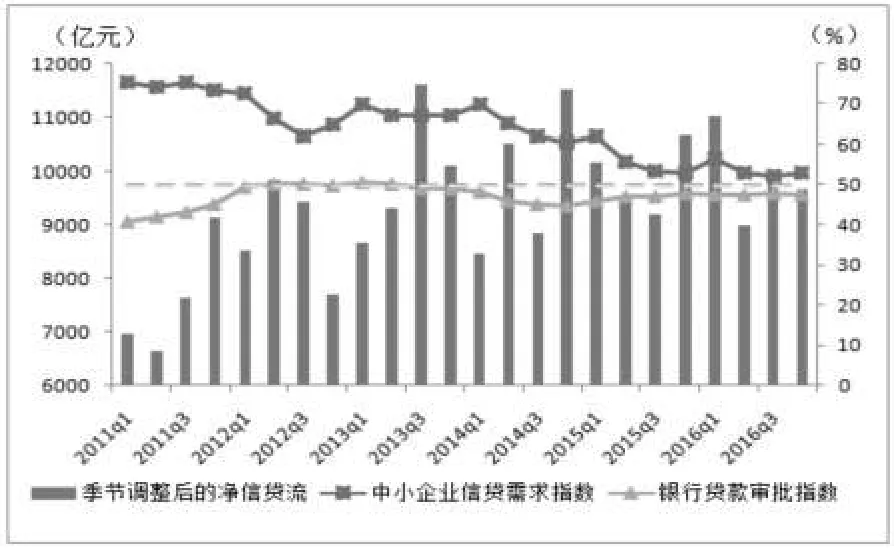

图2 中小企业信贷供给和需求综合观点及季节调整后的净信贷流趋势图

图2表示经过季节调整(X12季节调整)后的净信贷流的变化趋势。在消除了季节影响因素后,在2011~2016年间,净信贷流整体上呈现上升的趋势,表明信贷供给或需求在增加。2015~2016年,净信贷流表现较为平稳,且此时期信贷标准逐渐宽松,信贷需求的紧张程度逐步缓解,说明了此时期总体的信贷环境较有利于中小企业的融资。从图3净信贷流增量的变化趋势看,中小企业净信贷流的变化呈现较大的波动性,而在2013~2014年间,波动性表现得更加明显,该时期我国经济发展环境较为复杂,不确定性增加,对中小企业的信贷市场产生较大的影响。

图3 中小企业信贷供给和需求综合观点及季节调整后的净信贷流增量趋势图

(二)中小企业信贷供给和需求动态分析

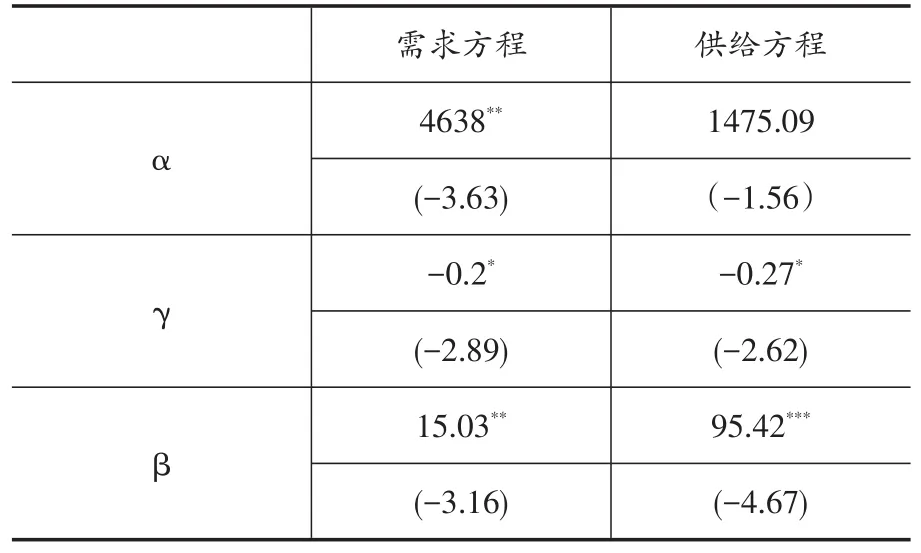

通过对式(18)进行拟合,根据AIC准则,确定信贷需求综合观点(BLS)的滞后阶数i=0,信贷供给综合观点((BLS)的滞后阶数j=1。运用动态非均衡方法,估计中小企业需求和供给增量方程[式(1)],结果见表1。从表1的结果可以看出,各变量系数的估计结果在90%的置信水平上显著。供给方程的银行贷款审批指数的系数远大于需求增量方程中信贷需求指数的系数,说明信贷供给增量对银行贷款审批指数具有较高的敏感性,而信贷需求增量对信贷需求指数的敏感性相对较低,对整个信贷市场而言,银行贷款审批标准的变化对信贷市场产生的边际效应较大。长期以来困扰中小企业发展的“融资难、融资贵”问题,也凸显出我国中小企业信贷市场存在较为明显的信贷配给现象,中小企业信贷需求难以得到满足,信贷需求大于信贷供给,银行的信贷供给在中小企业信贷市场中占据主导地位。

表1 中小企业信贷供给和需求增量的动态非均衡模型估计结果

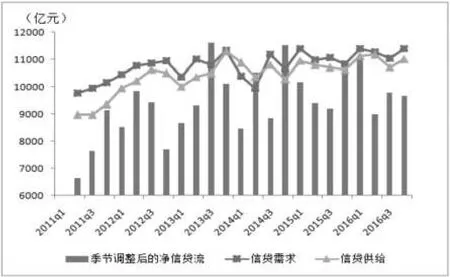

显然,如果根据上述估计的中小企业信贷需求和供给增量方程的结果,计算各时期信贷需求和供给增量,其结果可能仍然存在偏误。本文采取Edwige Burdeau(2015)的方法,计算每次迭代过程估计的信贷需求和供给增量并取均值作为最终的信贷需求和供给增量,在此基础上结合2011年2季度的净信贷流数据,得到各期中小企业信贷需求和供给。结果见图4。

图4 中小企业信贷供给和需求及季节调整后的净信贷流趋势图

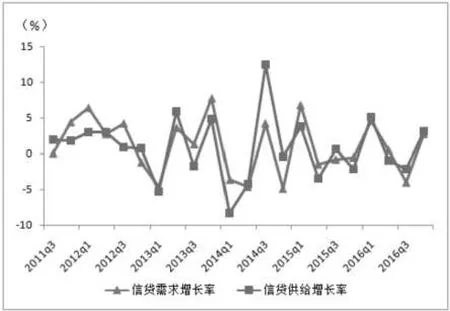

从长期来看,中小企业动态供给和需求呈现相互伴随上升的趋势。信贷需求由2011年2季度的9766.26亿元增长为2016年4季度的11188.39亿元,信贷供给由2011年2季度的8956.41亿元增长为2016年4季度的10997.66亿元,信贷供给增长幅度要高于信贷需求的增长幅度。从增长率看(图5),信贷供给和需求的增长率均表现为较大的波动性和季节性特征,在2014年1季度之前的大部分时期,信贷供给的增速要高于信贷需求的变化,而在2014年1季度之后的时期,信贷供给和需求的增速变化较为一致。

图5 中小企业信贷供给和需求增长率

根据信贷供给和需求的走势变化,可将其分为三个阶段:

第一个阶段为2011年2季度至2013年4季度。在该时期信贷供给和需求均表现为较快的增长趋势,且在2013年4季度达到峰值。2011年至2013年,国际金融危机极端动荡状况已有所缓和,我国经济运行态势总体良好,该时期的货币政策主要以保持经济平稳较快发展为出发点,引导货币政策从反危机状态回归常态水平。在结构性货币政策运用上,主要是依靠窗口指导,把信贷资金更多导向实体经济尤其是中小企业,以促进经济平稳发展。该时期的中小企业净信贷流有较快的增长,但从信贷供给和需求的变化轨迹看,信贷需求无论是量上还是增长率上均高于信贷供给,且差距较大,说明中小企业的信贷供给不足的现象较为明显,净信贷流增长的主要驱动因素是信贷供给的增加。因此,本文认为该时期的货币政策主要是依靠货币政策的结构效应刺激中小企业的信贷供给和需求,窗口指导式的结构性工具未能明显提升信贷供给水平,信贷需求与供给存在较大的差距。

第二个阶段为2014年1季度至2014年3季度。该时期伴随着我国增长动能疲弱、结构性矛盾逐渐凸显,在增长放缓、资本外流和本币贬值三期叠加下,经济环境复杂,把“稳增长”放在宏观调控首位,货币政策以稳健为主基调,但更加注重结构上调整。在该时期随着定向降准、定向再融资等结构性货币政策工具的推出,让中小企业信贷供给水平有了明显的提升。2014年以来,为引导资金用于支持实体经济发展,逐步缓解“融资难、融资贵”的问题,央行出台了支小再贷款、定向降准等具有针对性的政策,鼓励银行信贷资金流向中小企业,激发经济发展活力,缓解经济整体下行的压力,该时期先后2次定向降准,并创新性投放了465亿支小再贷款。从增长率指标上看,供给水平有一个非常陡峭的提升,信贷供给水平也是历史性的超过了需求水平。

第三个阶段为2014年4季度至2016年4季度。该时期信贷供给和需求呈现波动式增长的趋势,但信贷供给和需求之间的差距在逐渐缩小,说明中小企业信贷需求逐步得到满足,净信贷流的变化由信贷需求和信贷供给共同影响。该时期央行先后在2015年2月、4月和6月进行了3次定向降准,支小再贷款达到537亿元。从该时期中小企业信贷供给和需求动态变化过程看,中小企业的“融资难、融资贵”问题得到一定程度的缓解。

从整个研究期间看,中小企业信贷需求在大部分时期均高于信贷供给,尤其是2011年至2012年中期,中小企业的信贷供给受到较大的限制,信贷需求难以得到满足。由于中小企业存在自身因信息不透明、缺乏抵押品、融资规模小而单位融资交易成本高等先天不足,中小企业存在融资约束已成为各界共识。因此,中小企业的信贷需求的满足程度在很大程度上由信贷供给决定,受银行贷款审批标准的影响较大,信贷需求难以得到满足。随着经济下行压力加大,经济发展动力不足,中小企业“融资难、融资贵”问题制约了经济发展方式转变和结构调整。但至2014年央行推出定向降准及支小再贷款等资金定向供给的结构性货币政策工具后,中小企业信贷供给水平有了比较大的提升。从供给和需求匹配情况上看,中小企业信贷需求和信贷供给的增长率水平也趋于平衡,中小企业“融资难、融资贵”问题也得到较大程度缓解,促进了金融资源的优化配置。

(三)中小企业信贷受限分析

动态非均衡模型采用似然估计方法,每一次的迭代估计过程都将产生估计结果,对每一次估计结果分别计算信贷供给和需求,比较二者之间的大小,以此估计信贷受限的经验概率。估计和对比结果表明,中小企业信贷供给低于信贷需求的经验概率较大,说明中小企业信贷市场主要信贷供给受限较为明显。图6表示中小企业信贷供给受限概率。从图6结果可看出,中小企业信贷供给的受限概率在整个期间表现为下降的趋势,但总体表现为供给受限。2013年之前,供给受限的概率处在较高的水平,虽然此时期信贷供给和需求均呈现较快增长的趋势,但信贷供给主要受到政策驱动,信贷需求伴随信贷供给增长,且信贷供给难以满足信贷需求的增长。2015年后,信贷供给受限的概率呈现平稳下降的趋势,此时期的信贷供给和需求表现较为平稳,且在具有针对性的货币政策的影响下,中小企业的融资渠道逐渐通畅,信贷供给受限概率下降,供给比例逐渐提高。

图6 中小企业信贷供给受限先验概率分析

我国中小企业信贷市场的非均衡主要是由于信贷供给过低引起,中小企业的融资需求难以满足。早期的不具有针对性的货币政策作用于中小企业信贷供给,但中小企业在信贷市场的中的先天劣势,决定信贷供给具有较强的选择性,中小企业信贷需求难以得到满足。而随着具有较强针对性的货币政策的出台,为中小企业逐步建立了专门的融资渠道,信贷需求能够得到较大的满足,缓解中小企业信贷需求。

五、结论与政策建议

本文通过动态非均衡模型研究我国中小企业信贷供给和需求的不均衡现象,模拟了中小企业信贷供给和需求的动态轨迹,研究我国中小企业信贷供给和需求的动态变化关系。同时,根据动态非均衡模型中的迭代收敛过程,测算了我国中小企业信贷供给受限的先验概率,研究不同时期我国中小企业信贷供给不足的程度,并检验了不同时期结构性货币政策操作对中小企业信贷供给和需求的影响。本文的研究得到以下主要结论并提出相应政策建议:

(一)中小企业融资水平主要由供给端水平决定

中小企业信贷供给和需求呈现逐年上升的趋势,从供给受限概率看,信贷供给是净信贷流增长的主要驱动因素。从供需变化的整体趋势看,信贷供给与信贷需求之间的差距在逐渐缩小,呈现信贷供给和需求逐步匹配的趋势。但中小企业信贷需求在大部分时期均高于信贷供给,中小企业信贷供给不足,信贷需求的满足程度在很大程度上由信贷供给决定。因此,提升中小企业信贷融资水平还需要在保持需求扩张的同时,大力推进金融供给侧结构性改革,减少无效、低效金融供给,提升金融部门在小微金融领域的信贷供给水平。就货币政策角度看,总量型货币政策虽改善了银行的放贷能力,各项贷款快速增长,但却未能明显提振银行对中小企业的放贷意愿,银行家反馈的信贷供给指数表现较为平稳,需要中央银行在激励机制上进一步设计和调试,在引导信贷资金流向上做出更多积极和有益的尝试。

(二)提升中小企业信贷融资水平还需多方发力

在研究样本期内,我国中小企业信贷需求指数和信贷供给指数持续保持在扩张区间,净信贷流也呈现逐步增长的趋势。随着净信贷流的增长,信贷需求指数在逐渐下降,说明中小企业信贷市场规模逐步扩大且逐渐有利于需求方,但从银行家感知看,主要是需求扩张水平下降产生的。近几年持续的流动性扩张并没有明显提振中小企业的投资意愿。这样,即便宽松的货币条件也不能保证资金流向中小企业。中小企业融资问题在样本期内除有总量上的缺口外,更明显的是需求意愿下降问题。因此,提升中小企业信贷融资水平还需要靠在企业端推进供给侧结构改革,刺激小微企业投资意愿,不能简单靠总量型的货币政策。

(三)结构性货币政策操作的资金引流效应明显

中小企业信贷市场在较长时期表现为供给受限,但这种局面在2014年央行实施结构性货币政策操作后得到逆转,后续的供需增长率水平也逐步趋于平衡,说明中小企业信贷需求逐步得到满足,采取的解决中小企业融资难的有关结构性货币政策操作发挥了较好的效果,发挥了供需匹配的“适配器”功能。但需要指出的是,鉴于样本时间跨度问题,从研究样本中反馈的政策效应上看,货币政策的结构化能不能作为一个长期的制度安排还有待观察。一般认为,长期的结构安排如果偏离资金逐利的导向,必然会产生一个负面的效果,资源可能会出现一个新的错配。因此,还需要一整套风险管理机制安排,营造稳健、审慎的货币金融环境,为中小企业融资创造良好的条件和基础。

[1]程郁,韩俊,罗丹.供给配给与需求压抑交互影响下的正规信贷约束:来自1874户农户金融需求行为考察[J].世界经济,2009,(5):73~82.

[2]李波,伍戈,席钰.论“结构性”货币政策[J].比较,2015,(4).

[3]李鑫,王宝明.农村中小企业信贷融资制约因素的实证研究[J].农业技术经济,2010,(9):37~44.

[4]马贱阳.结构性货币政策:一般理论和国际经验[J].金融理论与实践,2011,(4):111~115.

[5]潘鹏杰.我国中小企业信贷约束问题研究[D].哈尔滨工程大学,2012,(06).

[6]王信,朱锦.央行定向再融资工具创新试验[J].新世纪周刊,2015,(1):30~32.

[7]杨京泽.中部地区农户信贷需求与正规信贷行为关系的实证研究——基于湖北襄阳710户农民家庭的调查[J].武汉金融,2014,(7):60~63.

[8]余振,顾浩,吴莹.结构性货币政策工具的作用机理与实施效果——以中国央行PSL操作为例[J].世界经济研究,2016,(3):36~44.

[9]张伟如.中国商业银行对小微企业信贷融资问题研究[D].对外经济贸易大学,2014,(06).

[10]Andrews,D.Heteroskedasticity and autocorrel ation consistent covariance matrix estimation[J].Cowles Foundation Discussion Papers,1990,59(3):817~858.

[11]Blaes,B.Bank-related loan supply factors during the crisis:an analysis based on the German banklendingsurvey[R].DeutscheBundesbank Discussion Paper,2011(31).

[12]C Altavilla,D Giannone.The Effectiveness of Non-Standard Monetary Policy Measures:Evidence from Survey Data[R].Board of Governors of the Federal Reserve System,Working Paper,December 2016.

[13]E Gaiotti.Credit availability and investment:Lessons from the“great recession”[J].European Economic Review,2013(59).

[14]EdwigeBurdeau.Assessingdynamicsof credit supply and demand for French SMEs,an estimation based on the Bank Lending Survey[R],IFC Bulletins,2015,(39).

[15]Gourieroux,C.,Monfort,A.,&Trognon,A.Pseudomaximumlikelihoodmethods:Theory[J].Econometrica,1984,52(3):681~700.

[16]Greenstone,AlexandreMas.DoCredit Market Shocks affect the Real Economy?Quasi-Experimental Evidence from the Great Recession and NormalEconomicTimes[R].MITDepartmentof Economics Working Paper,2012,12~27 November.

[17]Hempell,H.,&Sorensen,C.The impact of supply constraints on bank lending in the euro area:crisis induced crunching?[R].European Central Bank Working Paper,NO 1262 November 2010.

[18]Hurlin,C.,Kierzenkowski,R.,&Institute,W.D.Credit Market Disequilibrium in Poland:Can We Find what We Expect?:Non-stationarity and the‘min’Condition[R].William Davidson Institute,2003,(06).

[19]Kremp,E.,&Sevestre,P.Did the crisis induce credit rationing for French SMEs?[J].Journal of Banking&Finance,2013,vol 37(10).

[20]Lacroix,R.,&Montornès,J.Analyse de la portée des résultats du Bank Lending Survey au regard des données de crédit[R].Bulletin de la Banque de France,4E Trimestre 2009.

[21]Laroque,G.,&Salanié,B.Simulation-based estimation of models with lagged latent variables[J].JournalofAppliedEconometrics,1993,8(S1),S119~S133.

[22]MarioDraghi.EuroZoneatRiskfor RecessionRelapse[R].EuropeanCentralBank Working Paper,October 2014.

[23]MD Bauer,GD Rudebusch.The Signaling Chnanel for Federal Reserve Bond Purchases[R].Board of Governors of the Federal Reserve System,Working Paper,2013,(09).

[24]Newey,W.,&West,K.A simple,positive,semi-definite,heteroskedasticity and autocorrelation consistent covariance matrix[J].Econometrica,1987(55):703~708.

[25]T Helbling,R Huidrom,MA Kose,C Otrok.Do credit shocks matter?A global perspective[J].European Economic Review,2011,55(3):340~353.

F832.4

A

1006-169X(2017)10-0020-09

10.19622/j.cnki.cn36-1005/f.2017.10.003

幸泽林,中国人民银行赣州市中心支行。(江西赣州341000)

猜你喜欢

大连理工大学学报(2022年5期)2022-10-08

财会月刊·上半月(2022年5期)2022-05-17

清华金融评论(2022年4期)2022-04-13

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

投资与理财(2019年1期)2019-03-04

国际商务财会(2017年8期)2017-06-21