互联网关注度对股票量价的影响

——基于设立雄安新区的实证研究

2017-11-16 02:48原东良

金融与经济 2017年10期

■原东良

互联网关注度对股票量价的影响

——基于设立雄安新区的实证研究

■原东良

基于互联网大数据,探究中共中央、国务院决定设立雄安新区对股票市场的影响。利用百度、微博、微信和微舆情提供的互联网数据,构建投资者关注度指标,实证检验互联网关注度对雄安新区概念股板块及其个股市场表现的影响。研究结果表明,雄安新区的设立对雄安新区概念股市场表现有正向促进作用,关注度越高,股票收益率越高,成交量越大。本文为评估国家政策提供了一个新的视角,为互联网大数据、舆情信息在金融领域的应用提供了文献支持,具有一定的理论与实践意义。

大数据;雄安新区概念股;股票价格;股票成交量;FF三因子

一、引言

2017年4月1日,中共中央、国务院印发通知,决定在河北省雄县、容城、安新三县及周边部分区域设立河北雄安新区。雄安新区的设立,对于推进津京冀协同全面发展,分解北京非首都功能具有重大意义。消息一经发布,瞬间成为社会热点话题,新华网、人民网、新浪网等主流媒体和微博、微信等社交媒体对雄安新区的报道力度、讨论热度骤增,其中,以东方财富为主的财经网站和各大证券公司均发文探讨雄安新区的落地对股票市场和相关上市公司的影响。

4月3日,我国股市因清明节闭市,中国香港和美国股市正常开市,在香港上市的雄安新区概念股金隅股份(02009.HK),截至当天收盘大涨34.67%,盘中最高涨幅达到将近50%;而在美国上市的中国汽车物流(NSSDAQ:CALI)连续三个交易日大涨,暴涨167.55%。反观A股市场的反应,节后第一个交易日,雄安新区概念股、津京冀一体化概念股、河北板块、北京板块和天津板块均大幅高开,35只雄安新区概念股当天全部涨停,其中有33只为“一字涨停”,与雄安新区相关的股票成为各类投资者关注的焦点。基于前述背景及相关理论基础,本文尝试从投资者关注这一视角,探讨雄安新区的设立对股票市场的影响。

在已有研究中,诸多学者均证实基于互联网数据的投资者关注对股票市场存在影响,结合我国实际情况,本文亦采用互联网数据来衡量投资者关注。不同于以往研究,本文同时选取网民使用率最高的互联网应用(微信、新浪微博、百度)作为数据来源,挖掘相关互联网数据构建投资者关注度指标,并通过该指标来研究我国股票市场对于中共中央设立雄安新区这一外生事件冲击的反应。

二、理论分析与文献综述

(一)理论分析

Kahneman(1973)从认知心理学的视角,在其专著《Attention and Effort》提出了资源限制理论,并衍生出行为金融学研究领域的一个重要分支,即投资者有限关注。该理论认为投资者的时间和精力是有限的,面对海量的市场消息,只会对引起其关注的消息加以分析和判断,并将有限注意力分配到其认为有价值的信息上,以此不断调整自己的投资决策,获得超额收益。无独有偶,Merton于1987年通过构建信息不完全条件下的市场均衡模型,提出投资者认知假说,他认为,投资者对不同证券所拥有的信息不同,其在构建投资组合进行投资决策时,更倾向于将自己关注的股票作为标的物。自投资者认知假说提出以来,学者关于投资者认可度对股票收益影响的实证研究不断,且多数均证实前者是影响后者的重要因素之一。

基于投资者有限关注和投资者认知假说,本文从投资者互联网关注度视角出发,分析了中共中央、国务院决定设立河北雄安新区这一国家政策对股票市场的影响过程:(1)2017年4月1日,新华社授权发布,中共中央、国务院决定设立河北雄安新区。消息一经发布,中央电视台、各大地方卫视、新华网、人民网等主流媒体均进行了大量的报道,并且有大量的政府官员、学者等从不同的角度对此政策进行解读,“雄安新区”瞬间成为街头巷尾热议的话题,雄安新区的设立作为千年大计、国家政策,会对相关行业、企业产生影响,从而引发投资者对该事件的关注;(2)新闻媒体铺天盖地的报道,引发社会各阶层对雄安新区的关注,互联网作为现在获取各类消息最为便捷的方式与渠道,越来越多的人通过搜索引擎、社交媒体和即时通信软件捕获自己需要的信息,海量的互联网数据中同时包含有大量的股票投资者对“雄安新区”、相关上市公司的关注;(3)投资者基于媒体报道和互联网信息的整合分析,调整自己的投资决策,从而影响相关标的股的市场表现,具体表现在股票价格和成交量两方面,雄安新区概念股的市场表现又通过媒体报道、微博、微信等渠道影响投资者关注,并成为新的信息搜索源,投资者在对相关互联网信息的甄别判断中完成自己的交易行为,但获取消息的痕迹却保留了下来,是学术研究良好的数据来源。

(二)文献综述

随着互联网及数据挖掘技术的发展,大数据的采集、存储、抽取和清洗技术已逐步应用于金融领域(赵伟,2017),越来越多的学者使用互联网数据来衡量投资者关注,相比传统的指标,通过互联网数据构建的关注度指标数据量大、时效性强、准确性高。目前,学术界使用最为广泛的互联网数据来源包括百度搜索、Google搜索、Facebook、Twitter和微博等。

Da,Engelberg和Gao(2011)以2004年到2008年的Russell 3000指数成分股为研究样本,运用Google趋势构造搜索量指数(SVI),实证表明SVI有助于解释价格反转效应、IPO收益超额收益和IPO股价长期表现不佳等金融市场现象;Nadia(2014)研究了Google搜索量指数与股票、债券、商品期货等资本市场之间的关系,发现,投资者关注可以在短期内影响市场,市场收益的变化同样可以影响投资者关注度,这种影响是长期的;Ding和Hou(2015)在Da et al(2011)年研究的基础上,以S&P500成分股为样本,将研究周期延长一年,构建SVI,在控制了上市公司自身特征、年度效应和行业效应之后,发现搜索量指数与股票的流动性显著正相关;俞庆进和张兵(2012)以百度指数作为投资者关注度指标,实证表明百度指数与创业板公司的市场表现显著相关,投资者关注对股价的正向影响会在短期内发生反转,非交易日关注度可以预测下一交易日的价格跳跃;赵龙凯,陆子昱和王致远(2013)以上市公司简称为关键词,通过百度指数获得个股的网络搜索量作为关注度指标,发现关注度与同期股票收益显著正相关,进一步分组检验,低关注度投资组合的平均收益率显著低于高关注度组合;王勇和杨庆运(2014)在不同行业各选取一只股票,记录每个交易日关注股票的实际人数,以此来衡量投资者关注,研究发现,投资者关注对当日收益的正向影响会在下一交易日发生反转,但对当日和下一交易日的成交量均有显著的正向影响;程琬芸和林杰(2013)运用语义分析技术,通过挖掘5个财经认证媒体为期一年的微博信息及相关评论内容,构建社交媒体的投资者涨跌情绪,发现其与市场收益和成交量正相关,但对收益的影响仅在短期内显著;朱南丽,邹平,张永平,等(2015)用抓取的博客和微博发布量(NBM)作为关注度的代理指标,发现NBM与传统的关注度指标高度相关,高关注度对中小投资者的投资行为影响更为显著;张信东和原东良(2017)利用微博数据中心提供的微指数,挖掘每个交易日用户对关键词“牛市”和“熊市”的关注度,并由此构建中小投资者情绪指标,研究表明,中短期微博情绪均与股票市场表现显著正相关,对市场收益有显著的预测能力。

已有研究均证实互联网大数据对股票市场存在影响,但未有学者尝试从投资者互联网关注度这一视角研究国家政策的出台对股票市场的影响,这也为本文留下了可进一步研究的空间。本文将从即时通信、微博、搜索引擎和微舆情四大互联网络应用出发,分别构造投资者关注度指标,探讨雄安新区的设立对相关上市公司股票市场表现的影响。

三、研究设计

(一)样本选择和数据来源

1.股票数据

本文的研究时间从农历春节后的第一个交易日到端午节前最后一个交易日,具体时间为2017年2月3日到2017年5月26日,共计78个交易日。研究样本的选取参考东方财富网“雄安新区概念股”和Wind金融数据库“雄安新区指数”成分股,取两者重合部分,最终确定包括金隅股份(601992.SH)在内的35只股票作为本文研究的标的股,采用成交量加权的方法计算雄安新区概念股平均价格(AP,Average Price),具体公式为:

其中,Pi为每日正常交易股票的日均成交价格,Vi为成交量,由此,得到雄安新区概念股平均价格走势。

2.互联网数据

本文所使用的互联网数据来自百度指数(http://index.baidu.com/)、微信指数、微指数(http://data.weibo.com/index)和微舆情(http://wyq.sina.com/),时间范围同样为2017年2月3日到2017年5月26日,仅保留股市交易日数据。其中百度指数、微指数和微舆情在搜索框内输入关键词查询即可获得相应的关注度数据,微信指数的使用方法为在搜索框内输入“关键词+微信指数”。百度、微信和新浪微博作为搜索引擎、即时通信和微博互联网应用中用户基数最大和使用率最高的软件,通过其获取的数据更具代表性,在最大程度上保证了本文研究结论的准确性。微舆情热度指数则是清华大学与新浪微博合作,在新闻媒体、微信、微博、网站等互联网平台采集海量信息,提取与指定关键词相关的信息,并经标准化计算所得。

(二)关键词指数的构成

关键词指数的构建参照杨欣和吕本富(2014)的做法,分别构造投资者互联网宏观关注、微观关注和雄安新区事件关注度指标。

1.市场关注度指数

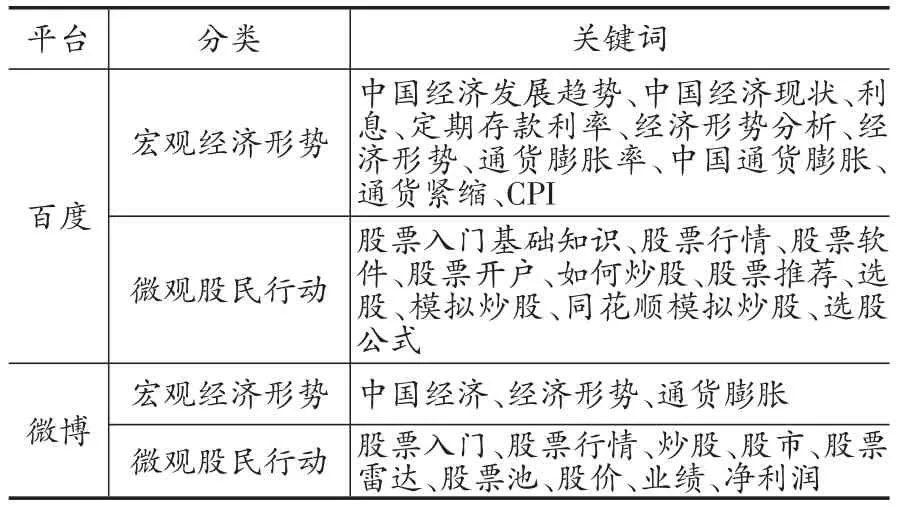

基于已有学者的研究及数据的可获得性,本文分别从百度和微博两个角度出发,构造不同互联网平台下投资者市场关注度指标。根据百度搜索的关键词推荐功能和微指数的云词推荐功能,本文共确定了10个(3个)百度(微博)宏观经济形势关注度关键词,10个(9个)百度(微博)微观股民行动关键词,具体见表1。

表1 市场关注相关关键词

将各个关键词所构成的时间序列分别与雄安新区概念股平均价格进行相关性检验,选取各个条件下相关系数绝对值最高的关键词作为衡量市场关注度的指标,最终选定“中国经济发展趋势”、“如何炒股”、“通货膨胀”和“炒股”四个关键词作为百度搜索/新浪微博度量投资者对股票市场的宏观/微观关注度指标。

2.事件关注度指数

雄安新区涉及河北省雄县、容城和安新三个地方,本文以这三个地名作为关键词,分别在百度指数、微信指数、微指数和微舆情四个平台获取关注度数据,并分别取算术平均值,共计得到四个事件关注度指标。由图1可知,雄安新区微博关注度与平均股价走势高度相关,两者在4月5日均有一个明显上升的趋势,说明互联网关注度反映了事件的发生,并推动股票价格上涨。基于此,我们认为互联网关注度与股票价格正相关,关注度越高(低),股票价格越高(低)。

图1 雄安新区微博关注度与股价对比

(三)模型设计

以雄安新区概念股的平均价格和成交量为被解释变量,以市场关注度和事件关注度为解释变量,借鉴杨欣和吕本富(2014)的做法,构建模型,具体如下:

模型1:MarIndt=ci,0+βi,1Xi,1+βi,2Xi,2+εi,t(2)

模型2:MarIndt=ci,0+βiDummy+βi,1Xi,1+βi,2Xi,2+εi,t(3)

模型3:MarIndt=ci,0+βi,0Xn+βi,1Xi,1+βi,2Xi,2+εi,t(4)

模 型4:MarIndt=ci,0+βi′(Dummy*Xn)+βi,1Xi,1+βi,2Xi,2+εi,t(5)

其中,MarInd代表股价和成交量,Xi1和Xi2(i=1、2,1代表百度,2代表微博)分别代表投资者宏观经济形势关注度和微观股民行动关注度,Dummy为是否设立雄安新区的哑变量(2月3日到3月31日取0,在4月5日到6月26日取1),Xn(n=1、2、3、4,分别代表百度、微博、微信、微舆情)代表事件关注度。为了避免数据量纲的影响,成交量和关注度均进行了取对数处理。

为了进一步说明互联网关注对股票价格的影响,本文选择事件公告后的37个交易日,在控制FF三因子的基础上,对雄安新区概念股个股互联网关注度与其收益率、成交量进行研究,模型如下:

模型5:MarIndt=ci,0+β1ATi,t+β2MREt+β3BMi,t+β4SIZEi,t+εi,t(6)

其中,MarIndi,t为股票i在t期的收益率和成交量。由于百度指数、微博指数对股票搜索的限制,微信指数刚推出不久,关键词收录不完整,本部分研究所使用的35只股票关注度数据来自微舆情,且为分时数据,因此,本文将关注度(AT)指标分为交易日关注、交易时段关注和非交易时段关注三种情况,并将收益率(Ret)分为日收益率和夜间收益,日收益率的计算方式为当天收盘价取对数减去前一交易日收盘价取对数,夜间收益率为当天开盘价取对数与前一交易日收盘价取对数作差。MRE为同期沪深300指数收益率,BM为个股市净率取倒数,SIZE为个股流通市值取对数。

四、实证检验

(一)平稳性检验

为了避免伪回归,在进行回归分析之前,先对时间序列数据和面板数据进行平稳性检验,结果显示,所有数据均是平稳的,可以进行回归检验。

(二)互联网关注度对雄安新区概念股板块的影响

以雄安新区概念股板块股价为被解释变量按照模型1至模型4依次回归,具体结果见表2。其中,Panel A中的市场关注度X11和X12分别为“中国经济发展趋势”和“如何炒股”在百度搜索的搜索量,Panel B中的市场关注度通过“通货膨胀”和“炒股”在微博的日热议度度量。从表中可以看出,所有模型回归结果的F值(介于20~150之间)均在1%的水平上显著,表明模型在整体上是显著的,在Panel A和Panel B的模型1中,X11、X12、X21和X22的系数均表现显著,调整后的R2分别为0.670和0.341,表明本文所构建的百度(微博)宏观经济形势关注度和微观股民行动关注度指标对股价有较好的解释能力。在引入是否设立雄安新区的哑变量之后,模型(模型2)的拟合度和F值均有明显提高,Dummy系数均显著为正,表明雄安新区的设立对雄安新区概念股的股价有一个正向冲击,政策的落地刺激了相关上市公司股价上涨。

表2 互联网关注度与雄安新区概念股板块股价回归结果

为了检验基于不同互联网平台的投资者关注度对雄安新区概念股的股价是否存在影响,本文在模型1的基础上,分别加入了百度关注、微博关注、微信关注和微舆情四个事件关注度指标(模型3),八次回归的拟合度均超过0.5,最高的为0.825,最低的也达到了0.548,且所有的事件关注度指标系数全部为正值,t值介于4.138~9.848之间。为了分析投资者互联网关注度对中共中央、国务院决定设立雄安新区之后对股价的影响,本文在模型1的基础上引入了是否设立雄安新区和关注度的交乘项(Dummy*Xn),即模型4,回归结果显示交乘项的系数均在1%的水平上显著为正,表明投资者互联网关注度加深了中共中央设置雄安新区对股价的正向影响。

综上所述,雄安新区的设立和基于百度、微博、微信、微舆情的投资者互联网关注度均对雄安新区概念股股价有显著的正向影响,后者进一步加强了前者对股价的影响。

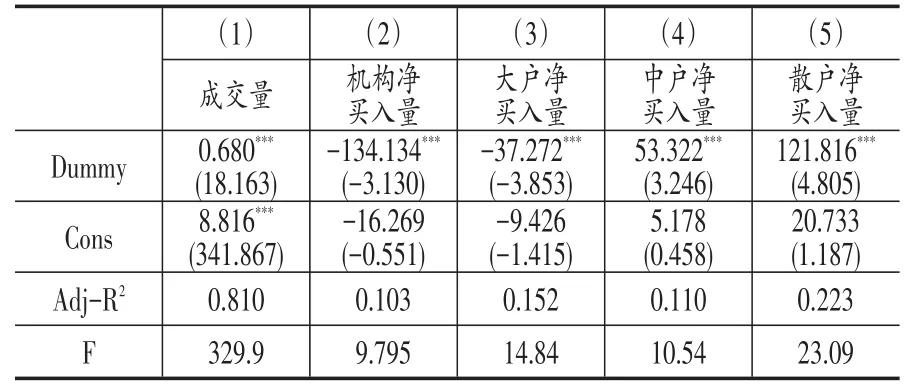

外生事件对股票市场的冲击,最直接的表现就是股票价格和成交量的变化。按照前文思路,以成交量为因变量进行回归检验,在实证检验中,我们发现无论是否加入市场宏观和微观关注度对结果几乎没有影响,因此本小节直接探讨事件关注度对成交量的影响,具体的结果见表3和表4。从表3可以看出,设立雄安新区这一政策的推出对股票成交量有一个明显的正向冲击,为了进一步分析政策的推出对不同类型交易者交易行为的影响,本文将成交量细分为机构(大户、中户、散户)买入量(卖出量)共计八个指标,结果显示,雄安新区的设立均对这八个指标有显著的正向影响,因此,本文引入了衡量不同投资者成交量的相对性指标,即机构/大户/中户/散户净买入量,我们发现,政策推出之后,机构投资者和大户投资者倾向于卖出股票及时止盈,而中户投资者和散户投资者倾向于买入股票,这与我国股市存在“羊群效应”(梅国平和聂高辉,2009)、中小投资者交易过程中的跟风情况严重的现实情况一致。表4的左边[(1)~(4)列]是事件关注度对成交量的影响,右边[(5)~(8)列]为是否设立雄安新区和关注度的交乘项(Dummy*Xn)对成交量影响的回归结果。从左边可以看出,虽然个别关注度指标的系数不显著,但对成交量、中户净买入量和散户净买入量的影响均为正,对机构净买入量和大户净买入量的影响均为负。右边结果显示,交乘项的系数均在1%的水平上显著,且拟合度和F值同左边相比,均有明显提高,结果基本与表3基本保持一致。此外,我们还发现,虽然微信关注度对股票价格有良好的解释能力,但是对成交量的解释却不佳,本文分析可能是因为微信是基于点对点的社交平台,交流多集中于公众号与用户、用户与用户之间,相对于微博这种完全开放的社交媒体,微信更侧重于好友之间的沟通,信息传播的广度及深度较弱,因此,不能很好的衡量投资者关注度。

表3 是否设立雄安新区对成交量影响的回归结果

表4 互联网关注度与雄安新区概念股板块成交量回归结果

(三)互联网关注度对雄安新区概念股个股市场表现的影响

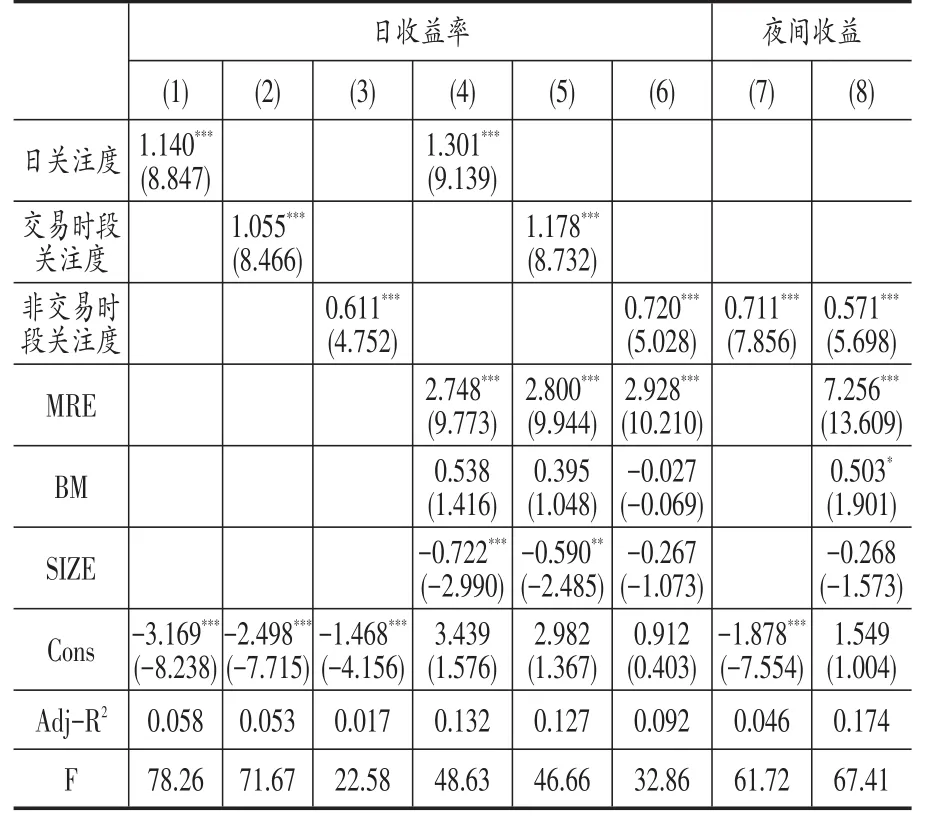

按照模型5,本文检验了雄安新区概念股成分股的互联网关注度对其收益率的影响。根据我国股市交易制度的实际情况,定义交易日9时到14时的关注度为交易时段关注度,定义前一交易日15时到当天8时的关注度为非交易时段关注度。其次,我国股市实行T+1的交易制度,当天买入的股票在下一交易日才能卖出,因此我们引入了夜间收益。具体的回归结果见表5,从表中可以看出,无论是否控制FF三因子,互联网日关注度、交易时段关注度和非交易时段关注度对个股收益率都有正向影响((1)列到(6)列),且均在1%的水平上表现显著。同样的,非交易时段关注度对夜间收益也有显著正向影响。个股的互联网关注度越高(低)其收益率越高(低),与张继德,廖微和张荣武(2014)的研究结论一致。

表5 互联网关注度与雄安新区概念股个股收益率回归结果

延续前文研究思路,以个股的成交量、机构买入量、大户买入量、中户买入量和散户买入量为因变量,按照模型5分别进行回归检验。具体结果见表6,其中(1)列、(3)列和(5)列为单因素回归,(2)列、(4)列和(6)列为控制了市场收益、账市比和规模因素的多元回归。由表可知,个股层面的日关注度、交易时段关注度和非交易时段关注度对成交量、中户净买入量和散户净买入量均有显著正向影响,而对机构净买入量和大户净买入量的影响,虽然部分系数不显著,但方向为负,互联网关注度越高,成交量越大,具体而言,在高关注度下,机构和大户投资者倾向于卖出股票,而中户和散户投资者倾向于买入股票,结果与前文一致,表明研究结论是稳健的。此外,综合分析研究结果,从拟合度和F值看,我们发现非交易时段的关注度对中户净买入量和散户净买入量的影响要大一些,说明在股市闭市期间,中小投资者会根据市场消息及时调整下一交易日的投资策略。

表6 互联网关注度与雄安新区概念股个股成交量回归结果

五、稳健性检验

为了保证研究结论的稳健性,本文在实证检验中同时使用百度、微博、微信和微舆情四个关注度指标进行分析。此外,我们还通过以下四种方法进行检验:

第一,前文合成事件关注度指数时取“雄县”、“容城”和“安新”三个关键词的平均值,在研究中,我们发现,可能是受“雄安新区”这一名称的影响,对“雄县”和“安新”的关注度远高于“容城”,因此,调整各个关键词的权重为0.4、0.2和0.4。使用经过赋权重新构建的事件关注度指数进行分析,所得结论与前文保持一致。

第二,雄安新区的设立对推进津京冀全面发展具有深远影响,为了探讨雄安新区的落地是否对津京冀一体化相关标的股存在影响,按照前文思路对津京冀一体化概念股板块股价和成交量进行回归分析,结果显示,雄安新区的落地,同样促进了津京冀一体化概念股价格的上涨,在将成交量细分之后,发现互联网关注度对机构净买入量的解释能力较弱,而对大户、中户和散户的净买入量的解释能力均显著,且系数方向与对雄安新区概念股板块成交量的影响一致。

第三,以“雄安”、“雄安新区”和“雄安新区概念股”三个关键词在网上的热议程度作为事件关注度指标,指标的计算方法与前文保持一致,此外,基于数据的可获得性,本部分仅对基于百度和微博的互联网关注作检验。基于百度和微博的事件关注度指数对雄安新区概念股价格和成交量具有显著正向影响,对机构和大户净买入量具有负向影响,对中户和散户净买入量具有正向影响,均在1%的水平上显著,与前文研究结果一致。

第四,为了避免可能存在的内生性问题,在检验个股层面的互联网关注度对股票收益和成交量的影响时,取滞后一期的互联网关注度、市场收益、账市比和规模,结果同样显示,滞后一期的互联网关注度对当期的个股收益率和成交量具有显著的促进作用。

基于以上分析,我们认为本文的研究结论是稳健的①限于篇幅,本文的稳健性检验结果未能给出,留存备索。。

六、结论与建议

我国股市素有“政策市”之称,国家政策的出台会对股票市场造成明显的冲击,2013年8月,上海浦东自贸区获国务院批准,自贸区概念龙头股外高桥(600648.SH)最大涨幅达到375.26%;2015年3月,国家发展改革委、外交部、商务部联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,随之,一带一路概念股均出现大幅上涨,并带动整个股票市场开启了2015年上半年的一波大牛市。那么,雄安新区的落地是否会对股票市场造成冲击呢?本文采用百度、微博、微信和微舆情四大网络平台的数据,构建投资者市场关注度指数和“雄安新区”关注度指数,研究互联网关注度与雄安新区概念股市场表现之间的关系。通过理论分析与实证检验,本文得到了如下结论:第一,互联网关注度与雄安新区概念股板块股价与成交量显著正相关,伴随着中共中央、国务院决定设立雄安新区的决定,投资者对雄安新区的关注度显著增加,在股票市场的表现为股价上扬、成交量放大;第二,将成交量细分为机构净买入量、大户净买入量、中户净买入量和散户净买入量之后,发现,互联网关注度越高,机构和大户投资者越倾向于卖出股票,而中户和散户投资者则更倾向于买进雄安新区标的股;第三,互联网关注度是影响股票收益率和成交量的一个因子,日关注度、交易时段关注度和非交易时段关注度均对个股收益率和成交量有显著正向影响,非交易时段关注同样对夜间收益有正向影响,互联网关注度越高,个股收益率也越高;第四,“雄安新区”事件关注度指数对机构和大户的成交量影响较小,相对于百度、微博和微舆情关注,投资者微信关注对股票的价格和成交量解释力较弱。

本文的主要贡献有:第一,从实证研究的角度证实了中共中央、国务院决定设立雄安新区对股票市场具有积极影响,雄安新区的设立,有助于提高投资者信心,增强市场交易活跃性,促进相关上市公司股价上涨,为投资者带来超额收益;第二,同时使用百度、微博、微信和微舆情四个互联网应用来研究投资者关注度视角下,国家政策对股票市场的影响,丰富了有关投资者互联网关注度、雄安新区以及政策驱动等方面的文献研究;第三,不同于以往学者对成交量的研究,本文将成交量细分为四个指标,分析了在外部事件冲击下,不同类型投资者的投资行为;第四,结合我国股市实行“T+1”交易制度的实际情况,本文在研究中引入夜间收益。

本研究为互联网大数据、舆情信息在金融领域的应用提供了文献支持,具有一定的理论意义,同时,本文亦具有现实指导意义,具体从以下几个方面说明:

1.中小投资者角度。不同于欧美成熟的资本市场,我国股票市场起步较晚,仅有不到三十年时间,市场制度有待进一步完善。在投资者构成类型中,中小投资者的比例要远远高于机构投资者,基于资金实力、专业知识、时间精力等方面的差异,在信息获取与接收方面,中小投资者处于弱势地位。结合本文的研究,我们建议中小投资者可以通过百度、微博等互联网平台及时获取国家政策、行业政策等信息,并加以理性分析与甄别,及时调整自己的投资决策,切不可盲目追涨杀跌。

2.机构投资者角度。伴随互联网的不断普及,数据挖掘技术也逐步成熟,这种情况下,互联网大数据的价值日益凸显,同传统的数据相比,互联网数据体量更大、时效性更强、获取成本更低。基金公司等机构投资者,可以借助自身的资金和技术优势,将互联网数据作为构造投资组合的信息来源,通过挖掘互联网中的投资者信息和股市信息,调整投资组合,辅助其进行更高效的投资决策。

3.上市公司角度。已有研究均证实投资者互联网关注度会对上市公司股票的市场表现产生影响,因此,上市公司需进一步完善其信息披露制度。在发布公告尤其是利空消息时,要关注市场上投资者的反应,并通过召开投资者说明会等方式加以引导,避免公司股价的大幅波动,以保护中小投资者利益。

4.政府监管部门角度。首先,我国中小投资者占比较高,股票市场存在明显的“羊群效应”,政府监管部门应该加强对投资者的教育,倡导投资者进行理性投资、价值投资,避免盲目跟风,切实保护投资者利益;其次,加强对市场的监管,有效遏制恶意炒作现象,进一步维护市场的公平与稳定;最后,政府监管部门应该利用信息技术手段,分析预测政策法规的出台对股票市场的影响程度,并及时加以引导,减少非理性交易,有效改善、优化市场监管,促进我国股市的健康发展。

[1]程琬芸,林杰.社交媒体的投资者涨跌情绪与证券市场指数[J].管理科学,2013,(5):111~119.

[2]梅国平,聂高辉.我国股市羊群效应存在性的实证分析[J].金融与经济,2009,(9):48~50.

[3]王勇,杨庆运.我国网络关注度对股票收益的影响——基于和讯关注度的实证研究[J].投资研究,2014,(2):143~149.

[4]杨欣,吕本富.突发事件、投资者关注与股市波动——来自网络搜索数据的经验证据[J].经济管理,2014,(2):147~158.

[5]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8):152~165.

[6]张继德,廖微,张荣武.普通投资者关注对股市交易的量价影响——基于百度指数的实证研究[J].会计研究,2014,(8):52~59.

[7]张信东,原东良.基于微博的投资者情绪对股票市场影响研究[J].情报杂志,2017,36(08):81~87.

[8]赵大伟.大数据技术驱动下的互联网消费金融研究[J].金融与经济,2017,(1):41~45.

[9]赵龙凯,陆子昱,王致远.众里寻“股”千百度——股票收益率与百度搜索量关系的实证探究[J].金融研究,2013,(4):183~195.

[10]朱南丽,邹平,张永平,等.基于博客/微博信息量的投资者关注度测量研究——来自中国股票市场的经验数据[J].经济问题探索,2015,(2):159~166.

[11]Da Z,Engelberg J,Gao P.In Search of Attention[J].The Journal of Finance.2011,66(5):1461~1499.

[12]Ding R,Hou W.Retail Investor Attention and Stock Liquidity[J].Journal of International Financial,2015,37:12~26.

[13]Kahneman D.Attention and effort[M].NJ:Prentice-Hall Englewood Cliffs,1973.

[14]Merton R.C.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].The Journal of Finance,1987,42(3):483~510.

[15]NadiaVozlyublennaia.InvestorAttention,IndexPerformance,andReturnPredictability[J].Journal of Banking&Finance,2014,41(1):17~135.

F830.91

A

1006-169X(2017)10-0012-08

10.19622/j.cnki.cn36-1005/f.2017.10.002

原东良(1992-),山西晋城人,山西大学经济与管理学院管理科学与工程专业硕士研究生,研究方向为金融工程与风险管理。(山西太原030006)

猜你喜欢

证券市场红周刊(2021年22期)2021-06-06

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年25期)2019-07-06

证券市场红周刊(2019年1期)2019-05-14

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

小雪花·成长指南(2016年11期)2016-12-07

人间(2015年22期)2016-01-04

股市动态分析(2015年19期)2015-09-10