加快固定资产折旧 促进企业转型升级

——基于企业经济人化的思考

2016-07-20 08:27:14杨金磊枣庄学院经济与管理学院山东枣庄277190

胜利油田党校学报 2016年2期

杨金磊(枣庄学院经济与管理学院,山东枣庄277190)

加快固定资产折旧 促进企业转型升级

——基于企业经济人化的思考

杨金磊

(枣庄学院经济与管理学院,山东枣庄277190)

【摘 要】目前,我国正处于经济转型的关键时期,加快固定资产折旧作为微观调节产业结构的重要政策。既有利于短期内减轻企业短期税负,又有利于长期内企业转型升级。因此,作为经济人化的企业,处于理性的驱动,思考如何通过加快固定资产折旧,对于促进企业转型升级具有十分重要的现实意义。

【关键词】固定资产;加快折旧;转型升级

在经济转型升级的关键期,我国政府出台“固定资产加速折旧新政”这一项微观经济政策,对促进企业技术的升级具有十分重要的现实指导意义。从经济效益层面看,通过加速折旧,直接减少了企业所得税的开支。另外,从技术效率层面看,通过加速折旧,可以提高企业设备更新换代速度。因此,加快折旧速度,不仅有利于企业经济效率的提高,也有利于企业技术效率的提高。同时,还有利于促进企业转型升级[1]。

一、加快固定资产折旧的经济学分析

根据税法的相关约定,所谓加速折旧是指可以采取缩短折旧年限或者提高折旧率的办法,加快固定资产折旧速度,从而减少应纳税所得额的税收优惠措施。

对此,近期中央政府为加快固定资产折旧,也推出一系列的相关配套政策。其中,《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)指出,对于生物药品制造业等六大行业于2014年1月1日后购进的固定资产(包括自行建造),其标的价值低于100万元的,可以一次性计入当期成本费用,并在税前扣除;另外,对于高于100万元的,允许按照60%比例缩短折旧年限进行加速折旧。以新旧两种不同的折旧方式,进行比较,可以发现(见表1)。

表1 调整后的固定资产折旧方法

从经济角度来看,加速折旧,企业所得税的现值总额更低,其本质上相当于企业获得了政府提供的一笔“无息贷款”[2]。另外,从技术角度来看,加速折旧,可以促进生产设备更新换代的速度,推进企业技术升级。

1.加快固定资产折旧,有利于提高企业的经济效率。一是从计提折旧费的分摊来看,根据加速固定资产折旧方法,如果按照财税〔2014〕75号的约定,以10年的60%缩短到6年计提该固定资产折旧,则每年企业可以计提折旧16.66万元。显然,税前允许扣除的成本费用为16.66万元。但是,按照原有折旧方法可以得知:若企业新购进的研发设备为100万元,假定折旧年限为10年,采用直线折旧法,相应的年折旧率应为10%。如果不考虑残值,显然,每年可列支成本为10万元。通过比较可知,原来方法税前多扣除成本费用6.66万元。显然,加速折旧,可以降低生产成本,增加企业利润空间。

二是从企业所得税的角度来看,按照一般企业25%税率计算,当期可少缴所得税1.665万元;若是采用双倍余额递减法计算,按上例,第一年可计提折旧20万元,第二年可以计提折旧16万元,接下来逐年减少。这与旧的直线折旧法相比较,第一年企业可以少缴所得税2.5万元。显然,加速折旧,有效地降低了企业管理费用,提高了企业净利润。

三是从企业所得利润的角度来看,要使利润最大化,就要使扣除成本后的收益最大化。即π=RC,而通过加快旧固定资产折旧,可以直接减少企业所得税。这样一来,单位产品分摊的成本就会降低。因此,在收益R不变的情况,相当于增加了企业的净利润π。而利润增加,又会推进企业更换新设备,在加速折旧的机制下,企业进一步冲减应纳税的所得额,不断提高企业的经营效益。

2.加快固定资产折旧,有利于提高企业的技术效率。一是从投入与产出比来看,投入劳动、资本、土地、企业家才能等生产要素,产出有形商品或者无形劳务。企业作为理性的经济人,在利润的驱动下,通过加快固定资产折旧,进而企业可以加快更新先进设备。而先进设备的更新,有效地释放更大的生产效率,进而提高生产过程中的投入产出比。

二是从经济学中的生产函数来看,根据20世纪30年代初,美国经济学道格拉斯与柯布生产函数得知:Q=ALɑK1-ɑ,其中,A与ɑ为常数,(1>ɑ>0),A代表综合技术水平,L和K分别为劳动和资本投入量。显然,通过加速固定资产的折旧,让新兴行业、高科技行业使用更加先进的设备,进而有助于提升综合技术水平(A),进一步提高生产效率→生产效率的提高→进一步降低企业的生产成本,增强企业的市场竞争优势。

三是从长期经济增长理论来看,长期中的宏观经济中决定经济增长的因素为制度、资源与技术。其中,加快固定资产折旧作为一项制度的更新,有利于企业更新设备。而设备的不断更新,一方面有利于推动企业技术进步;另一方面有利于创造社会新需求,进一步带动社会供给的形成,带动就业[3]。

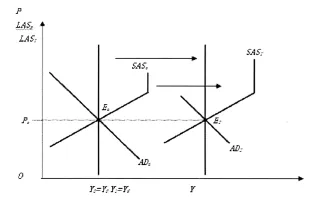

3.加快固定资产折旧,有利于转变经济增长方式。一是加快固定资产折旧,可以促进技术进步。这一点从总需求和总供给模型可知,通过加快固定资产折旧所释放的政策杠杆效应会不断推动全社会总需求的增长,有利于带动全社会的总供给。(如图1所示)

图1 技术进步与宏观经济均衡

由于固定资产的不断更新,技术的不断进步,推动长期总供给曲线从LASo向右移动为LAS1,进而带动短期总供给曲线也向右移动,即从SASo移动SAS1。在这一过程中技术进步引起投资增加、消费增加,总需求曲线移动至AD1。这三条曲线相交于E1,决定了均衡的国内生产总值Y1,Y1与新的充分就业的国内生产总值Yf相等,仍然是充分就业均衡。显然,经济潜力提高,长期总供给曲线向右移动,并实现更高水平的就业,而为引起通货膨胀。

二是加快固定资产折旧,长期形成“固定资产加速折旧→设备需求增加→社会总需求增加→供给增加→就业增加→居民收入提高”的良性循环。另外,通过加快固定资产折旧速度能够让企业无偿的获得国家给予的无息贷款,有效地释放了企业的经营活力与动力[4]。

三是固定资产设备的更新,促进企业技术进步,有效刺激生产,有利拉大经济持续健康稳定的增长。

二、加快固定资产折旧、促进企业转型升级的途径

从短期来看,在特定的会计期间,折旧速度越快,折旧额度越多,所分摊的成本越低,短期利润越高。另外,从长期来看,通过加快固定资产折旧,企业就可以积累更多的技术升级准备金。

1.在法律法规方面,加快固定资产折旧,引导企业技术升级。对此,税务部门必须完善监督监管,制定相关制度。一方面,进一步围绕《中华人民共和国企业所得税法》,完善固定资产加快折旧实施条例;另一方面,进一步规范企业应购进固定资产的发票、相关记账凭证及凭据。

2.在行业标准方面,尽早出台固定资产加快折旧行业标准,营造优惠政策的公平公正使用。特别是针对性的在固定资产加快折旧行业内部,制定相关统一标准和要求。一方面,出台统一的固定资产加速折旧行业类别,准入条件及行业规范;另一方面,结合国家产业政策,针对不同行业类别,分门别类制定不同的折旧年限。

【参考文献】

[1]布兰查德.宏观经济学[M].王立勇,译.北京:清华大学出版社,2014.

[2]王君彩.中级财务会计[M].北京:经济科学出版社,2007.

[3]付志宇,李立.对固定资产折旧新政的思考[J].会计之友,2015(18).

[4]周庆海,万希宁.固定资产折旧方法比较及应用思考[J].财会月刊,2011(23).

(责任编辑 刘玉春)

Accelerate the Depreciation of Fixed Assets and Promote the Transformation and Upgrading of Enterprises——Thinking Based on People-oriented Enterprise Economy

YANG Jinlei

(College of Economics and Management,Zaozhuang University,ZaoZhuang 277190,China)

Abstract:At present,our country is experiencing the economic transformation.As an important policy of adjusting industrial structure at the micro level,accelerating the depreciation of fixed assets is not only beneficial for enterprises to reduce tax burden in the short term,but also for them to transform and upgrade in the long run.Therefore,it is of great practical significance for enterprises to accelerate the depreciation of fixed assets,which will help them to get transformed and upgraded.

Key words:fixed assets;accelerated depreciation;transformation and upgrading

【中图分类号】F275.3

【文献标识码】A

【文章编号】1009-4326(2016)02-0099-03

DOI:10.13600/j.cnki.jpsslof.issn.1009-4326.2016.02.025

【收稿日期】2016-02-01

【作者简介】杨金磊(1985-),男,山东枣庄人,枣庄学院经济与管理学院讲师。研究方向:西方经济学、企业投资。

猜你喜欢

商业会计(2016年15期)2016-10-21 08:37:56

经营者(2016年12期)2016-10-21 08:34:59

商业会计(2016年15期)2016-10-21 08:31:27

经营者(2016年12期)2016-10-21 08:25:09

经营者(2016年12期)2016-10-21 08:04:47

现代经济信息(2016年19期)2016-10-20 16:38:19

中国科技博览(2016年19期)2016-10-19 12:41:19

商场现代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51

人民论坛(2016年27期)2016-10-14 13:21:54