基于参缴者收入效应的我国住房公积金利益补偿问题探究

2016-05-18 07:48刘丽巍李志飞

金融发展研究 2016年1期

刘丽巍 李志飞

(1.东北财经大学金融学院,辽宁大连116025;2.东莞东城万达投资有限公司,广东东莞523000)

基于参缴者收入效应的我国住房公积金利益补偿问题探究

刘丽巍1李志飞2

(1.东北财经大学金融学院,辽宁大连116025;2.东莞东城万达投资有限公司,广东东莞523000)

目前我国住房公积金制度缺乏对未能使用贷款的中低收入储户的利益补偿量化机制。本文以收入效应作为使用贷款和未使用贷款储户从公积金制度中获益的衡量标准,推导出两类储户的绝对和相对收入效应,并通过实证研究,发现使用贷款和未使用贷款的参缴者获得的基于其贡献大小的收入效应不对等,以中高收入群体为主使用贷款的参缴者不仅可以冲减存款利息损失,往往还能获得增值收益。最后在公平、权责对等的原则下,按照单位贡献收入效应无差异的标准给出了利益补偿模型,回答了对未使用贷款参缴者“如何补偿”和“补偿多少”等问题。

住房公积金;强制储蓄;收入效应;利益补偿

我国住房公积金实行强制储蓄,低存低贷,如果存贷匹配的话,那么强制储蓄参与者的损失可以获得相应报酬作为合理的补偿,但目前我国公积金存款人和贷款人往往不能很好地匹配,结果是大多数参缴者的低息存款损失转化为少数人低息贷款的补贴或供少数人支配的“增值收益”,存在着“劫贫济富”之嫌,有悖于公积金制度建设的初衷。这也正是当前社会公众对住房公积金制度公平性存有质疑的主要原因(汪利娜,2002;刘清华,2003;陈淑云、王志彬,2006;张梅达,2006;丛诚,2009等)。按照边沁的强制储蓄理论,强制储蓄抑制储户当前消费愿望,若没有公平、合理的利益补偿弥补储户可能产生的损失,就会产生不公平。因此,建立制度内的利益补偿机制是保证我国住房公积金制度的公平性、维护中低收入参缴者的利益、增强制度吸引力的关键所在。

一、我国住房公积金对不同参缴者的收入效应

(一)参缴者收入效应的含义

这里的收入效应是指职工因参缴住房公积金而发生的以货币衡量的收入增加的效果,包括两个层面:一是绝对收入效应,即从缴存公积金到退休时获得的绝对收入的增加;二是相对收入效应,即从缴存公积金到退休时获得的相对其贡献大小(因其参缴而使公积金资金池增加的部分)的收入增加。据此将参缴者分为未使用贷款和使用贷款两类,则公积金对参缴者的收入效应可以用4个变量来衡量:

未使用贷款参缴者的绝对收入效应(¥W)=企业补贴+个人所得税减免+公积金存款利息损失

使用贷款参缴者的绝对收入效应(¥)=企业补贴+个人所得税减免+贷款前缴存公积金利息损失+公积金贷款利息优惠+贷款偿还清之后缴存公积金利息损失

设未使用贷款和使用贷款者各自从参缴公积金到退休时对公积金资金池的贡献分别为g和G,则

未使用贷款参缴者的相对收入效应(UW)=¥W/g

使用贷款参缴者的相对收入效应(U)=¥/G

(二)住房公积金对参缴者收入效应的衡量

1.假设条件。

(1)设未使用贷款和使用贷款参缴者起始年月均工资为(a、A),且月平均工资每年按指数k(工资增长率的移动平均数)增加,缴存比例为b。目前我国使用贷款的参缴者以中等收入者为主,设其起始年月均工资A大于未使用贷款参缴的低收入者的起始年月均工资a,即a<A。

(2)未使用贷款和使用贷款参缴者(t1、t2)岁开始工作并正常缴存公积金,正常退休(T=60),则缴存了(T-t1、T-t2)年,令T-t=N,表示缴存年限。

(3)设未使用贷款和使用贷款者从参缴公积金到退休期间平均所得税税率为(α、β),考虑我国个人所得税制度规定,易知α≤β。

(4)按规定当年缴存公积金按活期利率计息,上年结转公积金按3个月整存整取利率计息。在一个缴存年度内当年缴存公积金相当于零存整取(但采取活期利率,低于商业银行的零存整取的利率),上年结转的公积金及转入利息在提取前每年结息一次,相当于每年进行一次1年期整存整取(但采取3个月整存整取利率,低于商业银行的1年期整存整取利率)。设当年缴存公积金利率(活期利率)为r0,上年结转公积金存款利率(3个月整存整取利率)为r1,商业银行1年期零存整取利率为R0,商业银行1年期整存整取利率为R1。

2.未使用贷款参缴者的绝对收入效应。

(1)企业总补贴=12ab+12ab(1+k)+…+12ab(1+ k)N-1=12ab[(1+k)T-t1-1]/k

(2)个人所得税减免=12abα[(1+k)T-t1-1]/k

(3)公积金存款总利息损失=第1年缴存的公积金总利息损失+第2年缴存的公积金总利息损失+…+第N年缴存的公积金总利息损失

第一年缴存的公积金总利息损失=第1年缴存公积金当年利息损失+第1年缴存公积金(年初结转)在第2年利息损失+…+第1年缴存公积金(年初结转)在第N年利息损失。

计算第一年缴存公积金利息总损失,如表1。

表1:第一年缴存的公积金利息总损失

同理第2年…第N年缴存的公积金总利息损失如表2。

表2:历年缴存的公积金储蓄总利息损失及未使用贷款者在缴存期间总利息损失

则未使用贷款参缴者在整个公积金储蓄期间(T-t1)利息总损失=abs,其中,s为损失系数:

(4)未使用贷款参缴者的绝对收入效应¥W= abY,Y为收入系数:

(5)现在讨论损失系数s、收入系数Y与T-t1、r0、r1、k、α的关系。

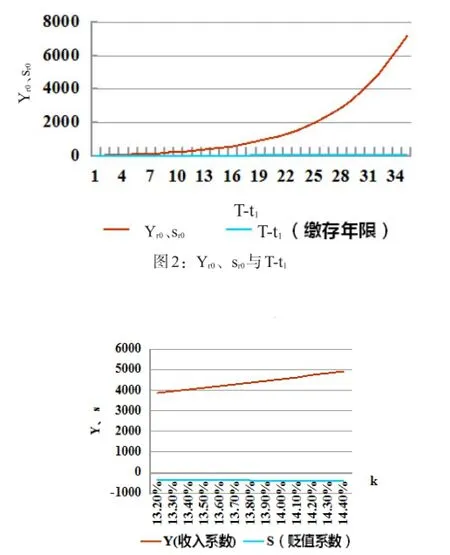

第一,Y、s与T-t1。在r0=0.35%、R0=2.85%、r1= 2.60%、R1=3.00%④、k=13.20%⑤、α=15%⑥时,Y、s与T-t1的关系如图1。可以看出s是关于T-t1的递减函数,即T-t1越大s值越小,储蓄损失越大。同时随着T-t1增大,Y逐渐增大,即Y与缴存年限成正比,缴存年限越长获得的收入效应就越大。

第二,s、Y与r0。对s、Y求导数,对于任何缴存期限,在R0=2.85%、r1=2.60%、R1=3.00%、k= 13.20%时,S、Y是r0的增函数,r0越大,s所代表的损失就越小,而Y所代表的收入效应就越大。

第三,s、Y与r1。当r0=0.35%、R0=2.85%、R1= 3.00%、k=13.20%、N1=30时,s是r1的增函数,r1越大相应的利息损失就越小,Y是r1的增函数,r1越大Y越大,相应的收入效应就越大。从图中还可以发现当r0<R0,上年结转公积金的存款利率必须在3.1%至3.2%之间才能使未使用贷款参缴者在退休时不会产生利息损失。

第四,s、Y与k。当r0=0.35%、R0=2.85%、r1= 2.60%、R1=3.00%、N=30时,s是关于k的减函数,k越大,s越小,损失就越多。而Y是k的增函数,k越大,Y就越大,收入效应就越大。

第五,s、Y与α。贬值系数s与α不相关,对Y求导得Yα=12[(1+k)T-t1-1]/k>0,Y是α的增函数,所得税税率越大因参缴公积金而免税的效应就越多,相应的收入效应就越大。

3.使用贷款参缴者的绝对收入效应。

补充假设:

(1)贷款者i岁提取公积金支付首付并进行贷款,贷款前缴存了i-t2年。贷款期限为n,后期所缴存的公积金全部用来偿还贷款本息。偿清公积金贷款本息后,还需缴存(T-i-n)年。

(2)储户可获得贷款额度为D,等额本息还款方式下的贷款年限(n),每万元住房公积金贷款与商业性贷款总利差为Ln,具体数据依据《每万元住房公积金贷款与商业性贷款(基准利率)还本付息对照表》,则低息贷款优惠利息=D×Ln。

图3:Y、S与rl

图4:Y、S与k

(3)使用贷款的储户只进行一次贷款。

使用公积金贷款的参缴者收入效应一般公式:

为便于下文对未使用贷款者和使用贷款者收入效应进行比较,现假设存在这样一种特殊情况,使用贷款的参缴者未能提取公积金支付首付,且贷款后缴存的公积金也不能用于偿还贷款本息,此时使用贷款的参缴者收入效应为¥0,因提取公积金支付首付,贷款后的公积金偿还本息,这部分公积金充分利用,未遭受利息损失,则¥>¥0。

二、为何要对未使用贷款的住房公积金参缴者进行利益补偿

(一)相同缴存年限下未使用贷款和使用贷款者绝对收入效应的比较

假设未使用贷款者和使用贷款者未参与公积金缴存,此时两者在退休时的收入差距=12[(1+k)N-1]/k× [A(1-β)-a(1-α)]。

为了便于比较,我们首先用假设的特殊情况,即使用贷款的参缴者不能提取公积金支付购房首付,且贷款后缴存的公积金也不能用于偿还贷款本息。这种情况下,相同缴存年限的使用贷款者与未使用贷款者至退休时的绝对收入效应之差可以表示为:

收入差距=使用贷款者总收入(基于工资)+贷款使用者基于公积金的收入效应(¥0)-未使用贷款者总收入(基于工资)-未使用贷款基于公积金的收入效应(¥W)=12A[[(1+k)N-1]/k](1-b)(1-β)+12Ab[(1+k)N-1]/k+12Ab(1+β)[(1+k)N-1]/k+13Ab(r0-R0)[(1+k)N-1]/k+Ab(24+13r0)(r1-R1)[[(1+k)N-(1+r1)N]/(kr1)-[(1+k)N-1]/k]/r1+D×Ln-12a[[(1+k)N-1]/k](1-b)(1-α)-12ab[(1+k)N-1]/k-12ab(1+α)[(1+k)N-1]/k-13ab(r0-R0)[(1+k)N-1]/k-ab(24+13r0)(r1-R1)[[(1+k)N-(1+r1)N]/(k-r1)-[(1+k)N-1]/k]/r1=12[(1+k)N-1]/k×[A(1-β)-a(1-α)]+12b[(1+k)N-1]/k×(Aβ-aα)+b(AY1-aY2)+DLn

其中Y1、Y2分别是未使用贷款和使用贷款的收入系数。

第一项,12[(1+k)N-1]/k×[A(1-β)-a(1-α)]为两者未参缴公积金时的收入差距。

第二项,12b[(1+k)N-1]/k×(Aβ-aα),依据上文A>a,又因为β≥α,则必有Aβ>aα,即第二项大于0。

第三项,b(AY1-aY2)中A>a、β≥α且因其他条件不变时收入系数是所得税税率的增函数,所以Y1>Y2,必有b(AY1-aY2)大于0。

第四项,D×Ln为使用低息贷款给贷款使用者带来的利息节省,所以D×Ln>0。

上式表明,参与住房公积金制度之后,未使用贷款者与使用贷款者基于工资的收入差距进一步扩大了,大于未参缴公积金时的收入差距(12[(1+k)N-1]/k×[A(1-β)-a(1-α)])。同时依据图1,收入系数Y是缴存期限N的增函数,N越大Y就越大,在A>a,β≥α且不变时,b(AY1-aY2)随即也增大,即两者的收入差距是缴存年限N的增函数,缴存时间越长收入差距就越大。但上述是对特殊情况下的贷款使用者进行的绝对收入效应比较,而正常情况下使用贷款的参缴者可以提取公积金支付首付,后续公积金也可以支付贷款本息,规避了这部分公积金利息损失,即¥>¥0。因此,正常情况下使用贷款的参缴者与未使用贷款参缴者之间的收入差距比上述特殊情况下的收入差距还要大。

(二)相同缴存年限下未使用贷款和使用贷款储户相对收入效应的比较

参缴者相对收入效应比较能够反映出公积金对每类参缴者是否按其贡献进行利益分配,即不同参缴者获得相对于其贡献大小的利益是否遵守相对公平的原则。令所假设的特殊情况下的使用贷款者的相对收入效应为U0,而正常情况下(可以提取公积金支付首付且后续公积金也可以支付贷款本息)使用贷款者的相对收入效应为U。

对比公式,易知12(1+β)>12(1+α),D Ln/[AB[(1+ k)T-t-1]/k]>0,显然U0>Uw。即相同缴存年限下特殊情况下的使用贷款者的相对收入效应较大,又因为¥>¥0,从而U>U0,所以与未使用贷款参缴者相比,正常情况下的使用贷款者能够获得相对其贡献更多的收入效应,使用贷款与未使用贷款参缴者之间利益分配更加不公平,两者从公积金获得单位贡献收益更加不对等,相对收入差别(U-Uw)也就更大。

(三)不同缴存期限下未使用贷款者之间相对收入效应的比较

在现行的住房公积金制度下,以相同缴存期限为基准的比较已经得出,未使用贷款的参缴者收入效应较低;那么同样是未使用贷款者,是否参缴时间较长可以获益较多呢?关于未使用贷款者的绝对收入效应前文已有详细讨论,其不仅与参缴时间有关,更与利率、所得税等因素相关,多种情形不可一概而论。这里我们从相对收入效应角度观察,其结论更加清晰。

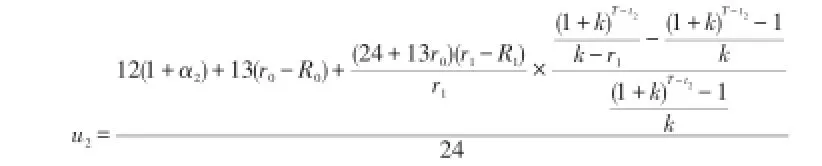

分析不同缴存年限(t1、t2),不同初始缴存月均收入(a1、a2),不同税率(α1、α2)下两个未使用贷款储户的相对收入效应(u1、u2)。

第一,u与α。从公式可知,u是α的增函数,税率越大(累进所得税之下意味着收入越高),未使用贷款者的相对收入效应就越大,这表明公积金制度对未使用贷款者中的收入相对较高者更有利。

第二,u与T-t。为更清晰地反映出u与T-t的对应关系,令S为代数式表示公式中分子第3项。

图5:S与T-t

在r0=0.35%、R0=2.85%、r1=2.60%、R1=3.00%、k=13.20%时如图5,可知S是T-t的减函数,T-t越大,S就越小,即缴存年限越长者相对收入效应越小,这表明对未使用贷款者而言,参缴时间越长越吃亏。这种有欠公平的结果将使住房公积金制度更加缺乏吸引力。

(四)住房公积金参缴者收入效应的实证分析——以泉州市为例

本文在调查了福建省泉州市住房公积金运行状况的基础上,以泉州市所有使用住房公积金贷款储户为总体,研究泉州市住房公积金对不同参缴者的收入效应。使用贷款参缴者贷款前缴存期为m,贷款期限为n,清偿后的缴存期为i,贷款前缴存公积金贬值系数为S1,清偿后又缴存的公积金贬值系数为S2,福利贷款利息优惠系数为y1。

通过研究S1+S2与y1的关系,可以看出使用贷款参缴者的低息贷款利息优惠能够在多大程度上冲销存款利息损失。从样本校验返回值发现,所选取的泉州市141个样本中62.5%的贷款使用者获得的低息贷款利息优惠可以完全抵消存款利息损失,即这部分贷款使用者利用公积金贷款不仅可以规避存款利息损失,还可以获得高于市场存款利息的增值收益。这是按照参缴者只进行一次贷款计算的,然而在目前的公积金制度运行中存在相当比例的多次使用贷款的参缴者,在这种情况下贷款使用者完全规避存款利息损失,获得高于市场利息收入的增值收益的比例会更高。这也表明公积金参缴者使用贷款越多获益越多,而未使用贷款者则只能承受利息损失。

通过比较不难发现,无论从绝对收入效应还是相对收入效应来看,职工参缴公积金后直到退休,在缺乏相应利益补偿机制的情况下,未使用公积金贷款者与使用公积金贷款者之间的收入差距进一步扩大了。

在我国,住房公积金作为一项公共住房政策成立之初是为弥补市场缺陷和不足,通过适宜的保证措施聚集一部分闲置和暂时闲置资源,以互助性贷款的形式为符合条件的中低收入者提供帮助和救济,助其解决住房难题。将供给方的闲置资金融通到资金的需求方,提高社会资金利用效率,是一种金融制度,为公积金参缴者提供金融服务以解决其住房难题,具有合作金融的性质。然而,与合作金融的自愿性不同,住房公积金制度具有“强制储蓄、低存低贷”的特征,要求按月存入的公积金储蓄全部采取低利率计息,不管公积金如何增值,只要参缴者不使用公积金贷款就很难成为公积金的受益对象。只有那些有能力购房者才可以申请获得公积金贷款,中等以下和低收入人群往往因无力购房而成为住房公积金制度的“净贡献者”,不仅有失公允,也有悖于住房公积金政策性和互助性的本质。

三、基于参缴者收入效应完善我国住房公积金利益补偿机制

基于参缴者收入效应研究如何对未使用贷款储户进行利益补偿,首先应找到合适利益补偿的模型,该模型需解决对未使用贷款参缴者“补偿多少”、“怎样补偿”等问题。

(一)基于参缴者收入效应的利益补偿模型

作为我国住房领域最重要的公共政策,公积金应公平地对待每一位缴存者,使其获得相对公平的收益或利息损失补偿的机会。本文在研究未使用贷款者利益补偿问题时更多的是重视结果公平,因此以单位贡献收入效应(h)无差异作为利益补偿标准,即单位公积金资金池贡献获得的收益(收入效应)对于使用贷款和未使用贷款者是无差异的,从而使得每个参缴者都能获得与其资金池贡献紧密联系的权益。

依据上述原则,相同缴存年限(i)下未使用公积金贷款者的利益补偿模型为:

将使用贷款者作为一个整体,计算出使用贷款者平均单位贡献收入效应h。令¥1、¥2、¥3、¥……为使用贷款者从公积金所获得的收入效应,G1、G2、G3……为相应对公积金的贡献。¥wi、g、uwi、αi为某个未使用贷款者的绝对收入效应、贡献、相对收入效应和所得税税率。此时构造的利益补偿模型为:

上式可以解决一定缴存年限i下,起始年月工资收入为a、所得税税率为αi的某一未使用贷款储户“补偿多少,如何补偿”问题。在此基础上依据上述关于不同缴存期限下未使用贷款者之间相对收入效应的比较,令ui=uj(uj为缴存期限j的其他未使用贷款者的相对收入效应),可以对其他不同年限、所得税税率的未使用贷款者进行补偿。

(二)基于参缴者收入效应的利益补偿机制

对未使用贷款者的利益补偿有三种方法:一是额度补贴,退休时一次性进行补贴一定数额的利息;二是利率补贴,提高储蓄利率,减少利息损失;三是比例补贴,借鉴德国住房储蓄制度提供一定比例缴存额度奖励。

1.退休时一次性支付一定额度的利息补贴。令¥i为与贷款者相同缴存年限(i)未使用贷款者退休时的补偿额度,¥W0为未贷款者在没有得到利息补偿时的收入效应,则在退休时的实际收入效应:¥W= ¥W0+¥i。

h已计算得出,已知r0、R0、r1、R1、αi、i可以得出相同年限下未使用贷款储户的利息补贴¥i,且¥i是缴存额度的增函数,缴存额度越大,相应补偿的额度就越大。进一步根据ui=uj,得出其他不同缴存年限j、不同所得税税率αj的未使用贷款参缴者的利益补贴¥j,依据前述未使用贷款者相对收入效应u是α的增函数,则¥j是该未使用贷款储户税率αj的减函数,是缴存年限j的增函数,应根据不同税率、缴存年限为未使用贷款的参缴存者提供有差别的利息补贴。

2.提高未使用公积金贷款的储户的利率。

(1)若只调整r0,须使r0i(补贴后的利率)满足:

据此可以得出相同缴存年限下的未使用贷款者的补偿后的利率r0i、r1i。进一步根据ui=uj,得出其他不同税率、缴存年限的未使用贷款者的利率rj,rj是关于未使用贷款者税率αj的减函数,缴存期限j的增函数。

3.提供一定比例(m)缴存额度奖励。未使用贷款者每月缴存的实际额度为原额度的(1+mi)倍,此时未使用贷款者的收入效应为:

¥W=ab(1+mi)[12(1+αi)[(1+k)i-1]/k+13(r0-R0)[(1+k)i-1]/k+(24+13r0)(r1-R1)[[(1+k)i-(1+r1)i]/(k-r1)-[(1+k)i-1]/k]/r1]

1+mi=24h/[12(1+αi)+13(r0-R0)+(24+13r0)(r1-R1)[[[(1+k)i-(1+r1)i]/(k-r1)-[(1+k)i-1]/k]/r1]/[[(1+k)i-1]/k]

据此可以得出相同缴存年限i、税率为αi的未使用贷款者储蓄奖励的奖励比例mi。在求得mi的情况下,根据ui=uj求出不同税率αj、缴存年限j的其他未使用贷款储户额度补偿比例mj,mj是关于税率αj的减函数,缴存年限j的增函数。

注:

①当年公积金利息损失=本年度缴存公积金存款利息(以活期利率进行1年期零存整取)-市场存款利息(等额1年期零存整取)

月缴存额=职工缴存+企业缴存=ab+ab=2ab

本年公积金存款利息=月缴存额×12×月利率+月缴存额×11×月利率+……+月缴存额×月利率=月缴存额×月利率×(12+1)/2×12=6.5×月缴存额×年利率=13abr0

1年期零存整取利息=月存金额×累计月积数×月利率=月存金额×月利率×(12+1)/2×12=6.5×月缴存额×年利率=13abR0

则当年公积金利息损失=13abr0-13abR0=13ab(r0-R0)。

②第一年缴存的公积金在第二年初结转额=本年缴存总额+本年公积金利息=24ab+13abr0=ab(24+13r0)。

③第一年缴存公积金在第三年初结转额=ab(24+ 13r0)(1+r1)。

④利率取值为2012年7月5日—2014年11月21日期间央行人民币存贷款基准利率。

⑤由福建省泉州市近10年工资增长率的移动平均数得出。

⑥此未使用贷款者所得税税率α=15%为设定值不精确,只为便于研究变量之间的相关关系。

[1]Richard J.Buttimer Jr.,Anthony Yanxiang Gu,Tyler T.Yang,2004.The Chinese Housing Provident Fund,International real estate review,Vol.1,PP1-30.

[2]汪利娜.住房公积金信贷政策与收入分配[J].中国房地产金融,2002,(2).

[3]刘清华著.中国住房公积金制度研究[M].四川人民出版社,2003.

[4]陈淑云,王志彬.如何消除住房公积金制度之弊[J].中国房地产信息,2006,(11).

[5]张达梅.论住房公积金制度中利益失衡现象的调控[J].合肥学院学报(社会科学版),2006,(5).

[6]丛诚.中国住房和公积金制度发展大纲[M].上海辞海出版社,2009.

[7]刘丽巍.我国住房公积金管理体制及运营模式改革探讨[J].中国房地产,2011,(7).

Study on the Interest Compensation of China's Housing Fund on theBasis of the Income Effect of Depositors

Liu Liwei1Li Zhifei2

(1.School of Finance of Northeast University of Finance and Economics,Liaoning Dalian 116025;2.Dongguan Dongcheng Wanda Investment Co.,Ltd,Guangdong Dongguan 523000)

tract:At present,China's housing fund system lacks a quantitative interest compensation mechanism for the middle and low-income depositors who have never used any loans.The paper uses the income effect as the standard measuring the benefits gathered by the depositors who have used the loans and those who have never used loans from housing fund,and deduces the absolute and relative income effect of the two types of depositors.Then the paper uses the accumulation fund loan data of Quanzhou as a sample for empirical research and reaches the conclusion that the system gives priority to high income groups who use accumulation fund loan,who can not only avoid the deposit devaluation and still can obtain value-added income.Finally,under the principle of relative equality,equivalent power and responsibility and according to the contribution to the fund pool,this paper explores the reasonable interest compensation model of interests and answers the questions of how to compensate to the depositors who have not used loans and how much to compensate.

ords:housing fund,compulsory deposit,income effect,benefit compensation

F293.3

A

1674-2265(2016)01-0026-07

(特约编辑齐稚平;校对SZ,GX)

2015-11-15

辽宁省高等学校优秀科技人才支持计划(WR2013008)。

刘丽巍,东北财经大学金融学院;李志飞,供职于东莞东城万达投资有限公司。

猜你喜欢

现代畜牧科技(2021年4期)2021-07-21

文萃报·周五版(2021年11期)2021-06-23

齐齐哈尔大学学报(自然科学版)(2021年2期)2021-03-19

天津农林科技(2020年3期)2020-08-13

当代工人(2019年22期)2019-12-20

中学数学杂志(高中版)(2019年2期)2019-04-08

中学生数理化(高中版.高二数学)(2018年3期)2018-04-09

金融周刊(2015年43期)2015-12-15

——基于外部和内部影响因素的分析

暨南学报(哲学社会科学版)(2015年1期)2015-10-24