可能高估的美元汇率及其宏观影响(上)

2016-05-18 07:48威廉克莱因王宇译

金融发展研究 2016年1期

威廉·克莱因 王宇译

可能高估的美元汇率及其宏观影响(上)

威廉·克莱因 王宇译

近期,大宗商品价格下跌、风险厌恶情绪导致新兴市场国家资本流出等宏观经济政策和市场力量的驱动,导致美元汇率可能被高估。通过测算实现均衡汇率所需要的汇率变化,发现美元汇率高估了10%。这将导致美国经常项目逆差占国内生产总值的比重扩大,净出口贡献率下降,从而拖累美国经济增长。未来任何国家都不应当为了限制本币升值而恢复外汇市场干预。

美元汇率;均衡汇率;逆差;经济增长

最近一段时间,国际大宗商品价格下跌导致许多国家的实际有效汇率下降,既包括新兴市场经济体,也包括以资源为基础的发达经济体,进而导致美元汇率高估10%。不过,近日欧元区和日本的实际有效汇率出现反弹,改变了在2015年5月份估算中关于汇率略微低估(克莱因,2015)的看法。随着人民币汇率更多地由市场供求关系决定,从2015年8月起,人民币兑美元汇率出现小幅度贬值,但是,从整体上看,人民币汇率变动趋势符合均衡汇率的变动方向。

在过去两年中,美元实际有效汇率累计升值15%左右。在未来5年中,将给美国经济增长造成0.5%左右的拖累。目前美元汇率高估10%,相当于在2008年到2010年初以及在2011年美元估值过高的平均水平。需要说明的是,目前美元汇率的高估情况已经不再是人民币汇率低估的反映,更不反映中国政府为了防止人民币升值而进行干预的情况。相反,近年来,中国经常项目顺差占国内生产总值的比重大幅下降,中国政府干预的目的已经从防止人民币汇率大幅升值转向防止人民币汇率过度贬值。

目前美元高估更像是发生在20世纪80年代中期的情况,主要是由宏观经济政策和市场力量驱动,而不是像21世纪第一个10年的情况,主要是由其他国家汇率干预甚至汇率管制造成的。

一、大宗商品价格下跌与汇率下行

美国、欧元区和日本的量化宽松政策存在阶段性差异。这成为从2014年末到2015年初推动国际外汇市场变动的主要力量——不仅造成美元实际有效汇率上升,也造成欧元和日元的实际有效汇率下行(克莱因,2015)。不过,最近几个月,引发国际外汇市场波动的主要原因是大宗商品价格持续下跌。从2014年6月到2015年9月,英国布伦特原油价格下跌了47.2%,小麦价格下跌了43.5%,大豆价格下跌了38.7%,国际铜价也下跌了24.8%(IMF,2015)。

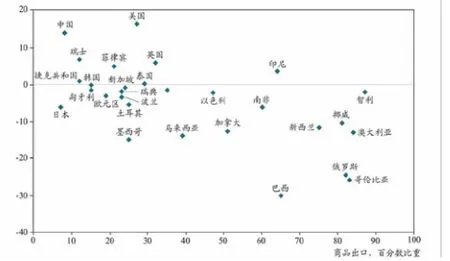

因此,从2014年6月到2015年10月,那些过度依赖大宗商品出口的发展中国家实际有效汇率大幅下跌(见图1)。比如,巴西、哥伦比亚和俄罗斯。同时,那些依赖大宗商品出口的发达国家也出现了实际有效汇率下跌,比如,加拿大、澳大利亚、挪威。在这一时期里,大宗商品出口比重每增加10个百分点,大体会造成实际有效汇率下降2.4%。

2014年6月份以来,尽管国际大宗商品价格持续大幅下跌,但从长期看,国际大宗商品实际价格并不特别低。图2显示了石油、铜、小麦和大豆的价格指数,用对美国、德国、日本和英国出口价格的单位价值指数去除通货膨胀因素。

在2005年1月=100的情况下,这四种大宗商品实际价格指数的简单平均数1980—1985年为121.4;1985—2006年为89.7;2007—2013年为189.4;2015年7月为154.4,远远高于它们在1980—2006年的平均值。

图1:实际有效汇率的百分数变化(2014年6月—2015年10月)及大宗商品出口的百分数变化(2012—2013年)

图2:石油、铜、小麦和大豆的实际价格

从目前情况看,国际大宗商品价格持续下跌,更多反映了长期均值的回归。中国经济增长放缓可能是国际大宗商品价格下跌的原因之一。2007—2013年,中国经济平均增长率为9.8%;2014—2015年中国经济平均增长率放缓至7.1%。国际货币基金组织预测,2014—2020年,中国经济平均增长率为6.5%(IMF,2015b)。由于中国经济规模庞大,中国经济增长对世界潜在增长率的贡献依然强劲,可能会超出所有人的预期。按照市场汇率计算,2010年,中国经济占世界经济的比重为9.2%;到2017年,这一比重可能会达到16.3%(IMF,2015b)。因此,按2014—2020年的市场汇率计算,中国经济增长对世界经济的年均贡献率依然为1个百分点左右。不过,中国经济增长的动力从投资驱动转向消费驱动,意味着对大宗商品的新增需求减少。

二、风险厌恶与利率预期

造成新兴市场国家汇率下行的另外一个因素是风险厌恶情绪。市场预期,未来美国经济将进入加息周期,此前,美联储已将联邦资金利率从2007年7月的5.26%下调到2008年12月的0—0.25%,最近7年,一直停留在这个极低的水平上。“搜寻收益”逆转造成流向新兴市场国家的私人资本减少。

图3显示了新兴市场国家主权债务的5年信用违约掉期风险利差。从图中可以看出,在经济衰退时期激增之后,在2010—2013年的大部分时间,这些风险溢价在125—250个基点的范围之内。到2015年9月底,进一步扩大,在巴西约为500个基点,在俄罗斯约为400个基点,在南非和土耳其约为300个基点。

图3:主要新兴市场经济体的5年信用违约掉期风险利差

三、关于经常项目的中期估算值

在国际货币基金组织《世界经济展望》中,关于经常项目中期差额的预测,被用来作为汇率失衡的研究起点。预期经常项目差额占国内生产总值的比重在2020年超过±3%的国家,被认为需要进行实际有效汇率调整,要么升值、要么贬值,以回归均衡。汇率变化情况取决于经常项目占国内生产总值比重的失衡程度,以及经常项目对实际有效汇率的响应程度。

与此前的均衡汇率估算(克莱因,2015)不同,这个版本对大多数国家2020年经常项目预测没有进行调整。2015年4月,国际货币基金组织估算在表面上的惯性意味着,在许多情况下,国际货币基金组织所预测的经常项目差额对汇率变动的反应可能小于预期。不过,在2015年10月《世界经济展望》中的一些变化表明,那些估算值可能更接近均衡汇率(就像下面所要讨论的美国情况那样)。国际货币基金组织预测,2020年中国中期经常项目顺差占国内生产总值的比重将从3%(IMF,2015a)下降到0.6%(IMF,2015b)。2015年5月,我做出的预测表明,中国中期经常项目顺差占国内生产总值的比重为1.4%(克莱因,2015)。同样,国际货币基金组织预测,韩国经常项目顺差占国内生产总值的比重将从3.6%上升至4.7%,我在2015年5月做出的估算为5.6%。最近,我对美国和巴西进行了估算,也研究了瑞士的情况,都没有采取特殊调整。

从美国的情况看,新预测表明,2020年,美国经常项目逆差占国内生产总值的比重为4.63%,略大于先前基于2015年4月数据的4.3%的估算值。对于以2015年10月为基础的数据来说,美元实际有效汇率比在先前那轮估算中所使用的数据高出2.3%,从而解释了预期经常项目逆差增大的情况。有必要提醒大家,预期石油价格持续下行将会缩小美国经常项目逆差的可能增幅。不过,我预期石油贸易的逆差正在缩小(预测到2020年仅相当于国内生产总值的0.41%;克莱因,2015),因此,国际石油价格大幅下跌所造成的影响小于此前的预测值。

美国经常项目逆差预期扩大是美元大幅升值的滞后影响。正如克莱因(2015)所讨论的,从汇率信号到经常项目结果存在着大约两年的滞后期,因此,2015年,美国经常项目逆差对应于2013年美元实际有效汇率。从2013年到2015年10月美元实际有效汇率的平均值来看,美联储(2015a)的广义实际有效汇率升值了14.8%左右。应用“对称矩阵反演法”模型影响系数(-0.165),我们会预期到,两年之后,美国经常项目逆差占国内生产总值的比重将扩大到2.4%。如果改为用国际货币基金组织(2014b)所估算的“半弹性”,-0.13,美国经常项目逆差占国内生产总值的比重将为1.9%。我们预期,2015年美国经常项目逆差占国内生产总值的比重约为2.6%(表1),这意味着,2017年,美国经常项目逆差占国内生产总值的比重将会在4.5%到5%之间。这些估算值往往证实,如果使用克莱因(2015)的美国专用模型,可以在2020年美国经常项目逆差占国内生产总值的比重约为4.6%的基础上,得到更为详细的估算。在上一次均衡汇率估算中,国际货币基金组织下调了对美国中期经常项目逆差规模的预测。具体讲,2014年4月,《世界经济展望》关于美国经常项目逆差占国内生产总值的比重为2.8%(IMF 2014a),2015年4月,《世界经济展望》关于美国经常项目逆差占国内生产总值的比重2.6%(IMF,2015a),下降了2个百分点。不过,在2015年10月的《世界经济展望》中,国际货币基金组织大幅上调了其对2020年中期美国经常项目逆差占国内生产总值比重的预测值(IMF,2015b)。

从巴西的情况看,尽管巴西雷亚尔的实际有效汇率从2015年2月到8月下跌了13.6%,国际货币基金组织上调了对巴西中期经常项目逆差的预测,即将巴西经常项目逆差占国内生产总值的比重从3.2%上调到3.8%(IMF 2015a,2015b)。前景是中期巴西经常项目逆差会小于2015年春季的预测值。

巴西中央银行报告预测,2016年巴西经常项目逆差占国内生产总值的比重约为2.8%(巴西央行,2015a),2015年10月《世界经济展望》预测,巴西经常项目逆差占国内生产总值的比重约为3.8%,并且一直到2020年,都将处在这个水平上。调整后,巴西中期经常项目逆差占国内生产总值的比重约为2.8%,而不是3.8%。如果没有这一调整,仅依靠均衡汇率计算会得出令人难以置信的结论,即由于经常项目逆差过大,即使巴西货币从2014年7月到2015年10月持续贬值达30%,但估值依然过高。

从瑞士的情况看,2015年5月,国际货币基金组织(2015e)预测,2018年,瑞士经常项目顺差占国内生产总值的比重约为5.7%。2015年10月《世界经济展望》(IMF,2015b)将其修正为7.0%,并且对2020年做出了同样的预测。市场关于瑞士2016年经常项目顺差的预测与最新《世界经济展望》的预测基本相同,因此,在这里不对国际货币基金组织的中期预测进行调整。

对基础月和美国影响的调整。最新《世界经济展望》预测(IMF,2015b)的基础时期是2015年7月27日到8月24日。这份研究报告的基础时期是2015年10月。与先前各期相同,对国际货币基金组织关于中期经常项目差额预测进行了调整,以反映实际有效汇率在基础时期中的变化情况。另一个调整是将这里所使用的美国经常项目差额预测与国际货币基金组织(2015b)预测之间的差异在各贸易伙伴国中分配。对加拿大和墨西哥来说,这一调整尤为重要,因为它们的对美贸易占比较大。

表1说明了对2020年经常项目差额的估算值,以及符合均衡汇率的经常项目差额目标。在第1列里,国际货币基金组织预测,2015年新加坡和中国台湾的经常项目具有较大顺差,南非和土耳其则有较大逆差。美国经常项目逆差较小,仅为国内生产总值的2.6%。沙特阿拉伯的经常项目则出现了较大逆差,为国内生产总值的3.5%。2013年沙特阿拉伯经常项目顺差占国内生产总值比重为18.2%,到2014年,这一比重大幅下降至10.3%(IMF,2015b),反映了国际石油价格下跌的影响。该表的第2列显示了以美元估算的2020年的国内生产总值,届时,中国国内生产总值在全球的占比可能达到22%,超过欧元区(2015年,以市场汇率计算,两者规模大致相同),但依然小于美国的23%。

第3列显示了《世界经济展望》关于2020年经常项目差额的预测值。第4列是对基础月和特殊调整之后的2020年经常项目差额预测值。在这34个经济体中,有21个经常项目顺差国将实现顺差总额1.15万亿美元,有13个经常项目逆差国将实现逆差总额1.41万亿美元(其中,大约3/4来自1.03万亿美元的美国经常项目逆差)。

对加拿大和墨西哥(两国经常项目差额均为国内生产总值的2.4%)来说,调整后的估算与国际货币基金组织预测的差异最大,反映了将规模庞大的美国经常项目逆差分配给其贸易伙伴国的影响。对委内瑞拉来说,这一调整也很大。马来西亚的调整也很大,反映了在基础月份中林吉特的大幅贬值情况(达7%)。

在表1中,最后1列代表经常项目差额的目标,如果经常项目差额占国内生产总值的比重,处在均衡汇率计算所允许的±3%之内,这些目标可以被设定等于(调整后的)基线预测。对挪威、俄罗斯、沙特阿拉伯和委内瑞拉等四个石油出口国来说,这个目标根据定义也被设定为等于调整后的基线,理由是它们往往以更大的经常项目顺差反映了其用金融财富取代自然资源财富的情况。对其他国家来说,这一目标上限是经常项目顺差占国内生产总值的比重低于+3%,下限是经常项目逆差占国内生产总值的比重高于-3%。

(待续)

The Possible Overvalued US Dollar Exchange Rate and Its Macro Effects(Ⅰ)

William.R.Cline

Translated by Wang Yu

tract:Recently,as the price of bulk stock has dropped and the risk aversion sentiments have caused the outflow of capital from the emerging economies,these macroeconomic policies and market force has caused the US dollar exchange rate to be overvalued.Through calculating the exchange rate change needed for the equilibrium exchange rate,it finds that the US dollar exchange rate has been overvalued by 10%.This will lead to the increase of the proportion of US current account deficit against GDP and the fall of the contribution made by the net export,which further hampers the growth of US economy.In the future,no country should resume the intervention of the foreign exchange market to restrict the appreciation of the domestic currency

ords:US dollar exchange rate,equilibrium exchange rate,deficit,economic growth

表1:2020年的经常项目差额目标

F830

B

1674-2265(2016)01-0038-04

(责任编辑 耿欣;校对GX)

2016-1-10

作者威廉·克莱因(William.R.Cline)为美国彼得森国际经济研究所高级研究员,本文作于2015年11月;译者为中国人民银行研究局研究员王宇博士;文中标题为译者所加;因本文篇幅较长,将分两次刊出,本期为第一部分。

猜你喜欢

河北画报(2021年8期)2021-08-04

读者(2020年7期)2020-04-07

市场周刊(2016年8期)2016-12-30

女友·花园(2016年6期)2016-08-09

读者欣赏(2014年2期)2014-03-05

环球时报(2010-02-09)2010-02-09