存保费测算与银行经营绩效评价结果一致吗?

——基于“市场有效性”视角的探析

2016-05-18 07:48郑国忠贾雅琴

金融发展研究 2016年1期

郑国忠 贾雅琴

(1.厦门国际银行,福建厦门361001;2.中国建设银行厦门分行,福建厦门361001)

存保费测算与银行经营绩效评价结果一致吗?

——基于“市场有效性”视角的探析

郑国忠1贾雅琴2

(1.厦门国际银行,福建厦门361001;2.中国建设银行厦门分行,福建厦门361001)

本文基于期权定价模型分别对考虑监管宽容与否两种情形下的银行存保费率进行定价;从“市场有效性”视角,首次结合匹配经营绩效的思路探讨了不同模型定价与经营绩效的一致性。结论表明:对同一银行不同年份而言,存保费率与波动率正相关。考虑监管宽容与否主要影响量值而不影响排序;BS模型所测费率存在低估风险,SVJ模型测算结果相对合理。存保费率排序与经营绩效不尽一致;股市仍存在一定的效率缺失,从而导致股市信息无法充分、有效地反映企业的经营绩效及风险方面的真实情况;基于股票市场数据出发的存保费率测算无法与基于“现货市场”(标的公司)的实际经营、财务数据出发的经营绩效相一致,即股票市场质量和信息传递效率的缺失,掣肘了二者内在信息的协调联动。

存款保险费;经营绩效;期权模型

一、引言

2015年3月31日,《存款保险条例》正式公布,我国存款保险制度正式启航。存保制度的建立有利于推进利率市场化,而其核心问题之一就是存保费率的测算。已有文献多基于期权理论模型展开(赖叔懿等,2008)。默顿(Merton,1977)在BS假定下首次研究了存保费率的确定。考虑到获得存款保险前后银行资产价值应有所不同,马库斯和谢克德(Marcus和Shaked,1984)对其进行修正(简记MS),加入了红利的影响,且给出了默顿模型中银行资产价值及其波动率的求解方法。杜安(Duan,1994)则利用MLE方法计算银行资产价值及其波动率。罗恩和维尔马(Ronn和Verma,1986)在MS模型的基础上加入监管宽容的考虑(简记R-V),进而使存保费率测算更具实际意义。

国内关于存款保险费率测算的研究起步稍晚。赖叔懿等(2008)研究表明不同银行存保费率差异较大,应采取差别费率。张春海等(2011)的研究表明默顿法所测费率要大于R-V法。许友传等(2008、2012)在关于不完全隐性存款保险政策分析的基础上,进一步比较分析了零监管宽容与含监管宽容情形的政府对银行的各种隐性救助概率及其成本。

纵观国内现有存保费率定价的研究文献,结论莫衷一是,且多基于布朗运动过程假定展开,但资产价格运动过程并非完全如此,而不同价格运动过程假定对期权定价颇为重要(巴克什等,1996)。在不同期权定价模型下,所测存保费率存在一定差异,那么何种模型定价结果更合理?

另外,现有存保费率定价多基于权益市场数据展开。根据“市场有效性”理论可知,如果证券市场是有效的,权益市场数据就能够正确而全面地反映银行的经营状况与经营绩效。银行的经营绩效如何,既是其投资者和资本市场关心的主要问题,也是判断其经营管理能力与风险管控水平的标尺之一。一般而言,一家银行的经营绩效好,即经营管理能力高、财务状况稳健、盈利水平高的话,则其存保费率的定价应当有所反映。相对低一些则是较符合经济理性与行为直觉的,即一家商业银行的综合反映“盈利性、流动性和安全性”经营绩效指标相对越好,则对其所收取的存保费率也应相对越低。

因此,一种可兹借鉴的思路为:将不同模型的定价结果与能反映银行实际经营状况、盈利水平及其经营风险等的经营绩效评价结果相结合,以期找到既符合经济理性预期、又能匹配银行实际经营绩效的存保费率定价方案。那么,银行存保费率定价与经营绩效评价结果一致吗?

要回答这个问题,需进一步结合银行经营绩效评估结果与存保费率定价结果进行对比分析。银行经营绩效的研究主要通过选取相应财务分析指标构建经营绩效评价体系展开,其中又以主成分及因子分析法较常用(胡兆峰等,2011)。综合已有学者研究,本文拟采用因子分析方法对相应银行的经营绩效进行评估,进而与存保费率定价结果进行综合比较分析。

综上,本文拟分别基于BS和SVJ期权定价模型对考虑监管宽容(MS)与不考虑监管宽容(R-V)两种情形下的银行存保费率进行分析;将不同模型的存保费率定价结果与银行经营绩效评价结果对比,分析二者间是否存在协调联动与内在一致性,并探讨市场有效性。

二、模型设定

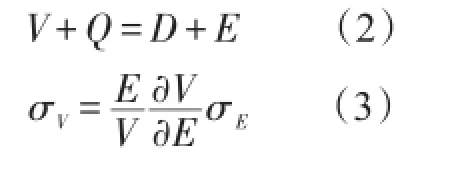

考虑到获得存款保险前后银行资产价值应有所不同,马库斯和谢克德(1984)对默顿模型进行修正(简记为MS模型),如模型(1)。其中,V为该行投保前资产总值;Q表示MS模型下经过红利收益δ调整的存款保险价值。

σ为资产价值的波动率;T为存款保险契约期限;r为无风险利率;N为累积正态概率密度函数,下标BS表示基于布朗运动;B表示被保的存款总额即银行负债,被保险存款的现值为D=Be-rT。MS模型考虑了红利对内部准备金减少的影响,同时对于默顿模型中两个无法直接观测变量——银行资产价值V及其波动率σV,可分别根据以下方程求解:

其中,E表示银行资本现值,即所有者权益;σE为银行股票市值收益时序的波动率。综上可得(马库斯和谢克德,1984):

将上述银行资产价值V及其波动率σV的值代入公式,即可得MS模型下的银行存保费率(d=D/V为存款与资产现值之比):

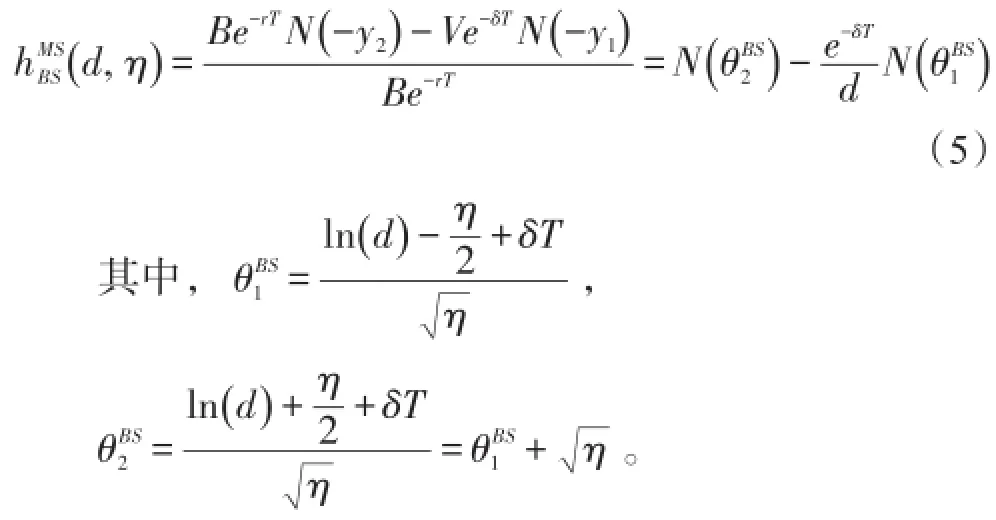

罗恩和维尔马(1986)在此基础上加入监管宽容的考虑(简记R-V模型),从而使得存保费率的测算更具实际意义。监管宽容指的是仅当银行资产价值低于负债的某一阈值比例时,银行才会被要求关闭,此比例即为监管宽容指数ϖ(且ϖ≤1)。当不考虑监管宽容即ϖ=1时,存保费率计算可直接由MS模型求解。当考虑监管宽容时,当ϖB≤V<B,存款保险机构将向所保银行注资()1-ϖ B;当V<ϖB,则将该行执行破产清算。考虑监管宽容下R-V模型的定价方程为:

结合MS模型可知,考虑监管宽容的R-V模型的银行存保费率计算可用ϖB代替B代入式(5)中进行简化求解,下同。

本文进一步引入应用较为广泛的SVJ期权定价模型进行比较。贝茨(Bates,1996)在默顿(1976)基础上,将跳跃加入随机波动率模型(记为SVJ)中。SVJ模型能更准确地描述标的资产的实际分布情况,它假定标的资产波动率服从均值回复的平方根过程:=ρdt,prob(dq=1)=λdt;ν为资产方差;σν为收益波动的波动率,跳跃项dq为一泊松过程,其发生概率为λ;k为跳跃幅度;κˉ为其均值;σj为随机跳跃幅度的波动率。SVJ模型下的银行存保费为:

三、我国商业银行存款保险费率测算

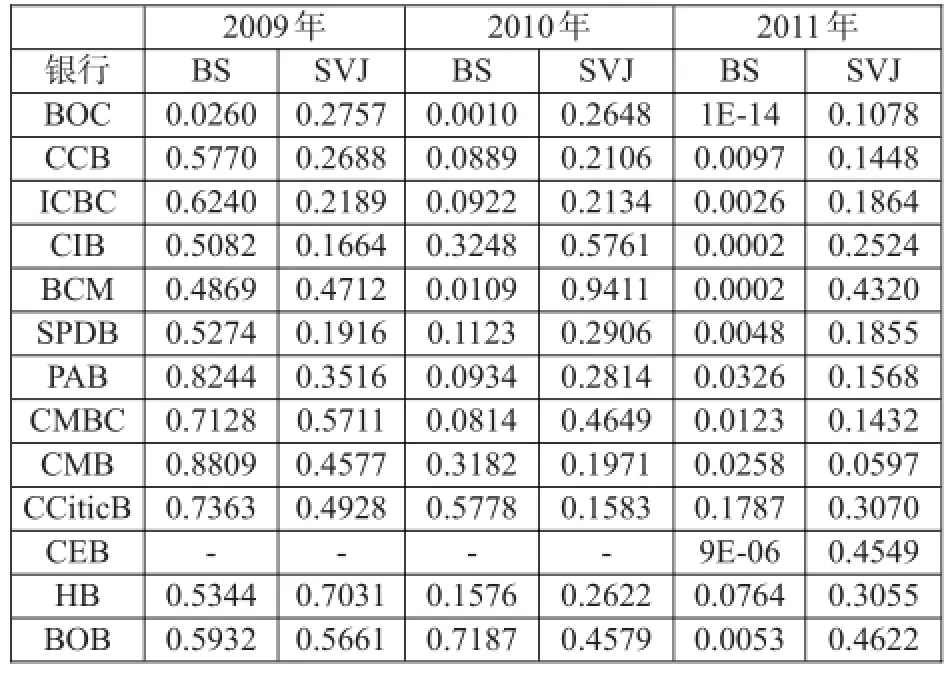

剔除部分数据缺失及总资产较小的银行,本文共选取国内13个主要商业银行样本(样本区间2008—2011年;数据来源为各行年报及CSMAR数据库),各样本及其英文缩写如下:1中国银行(BOC)、2建设银行(CCB)、3工商银行(ICBC)、4交通银行(BCM)、5招商银行(CMB)、6中信银行(CCiticB)、7光大银行(CEB)、8兴业银行(CIB)、9民生银行(CMBC)、10华夏银行(HB)、11浦发银行(SPDB)、12平安银行(PAB)、13北京银行(BOB)。限于篇幅,本文仅列出2009年和2011年的波动率、偏度、峰度的描述性统计结果,见表1。可见:各银行均呈尖峰厚尾性,不满足正态分布假定。各银行2011年波动率几乎均呈缩小趋势。根据经典期权定价理论,若仅考虑波动率因素,则可预见2011年的存保费率将小于2009年。但当金融时序波动含尖峰厚尾性时,结论未必如此。

参考赖叔豁等(2008)等学者的做法,基于日度时序标准差求解波动率;进一步结合BS和SVJ期权模型分别测算MS模型(不考虑监管宽容)和R-V模型(含监管宽容)下的银行存保费率。结果如表2、表3所示(结果均为百分比数据,下同)。可见:

第一,不同银行存保费率定价结果差异甚大,故差别费率是比单一费率更优也更适用的选择。总体而言,SVJ过程假定下的期权模型所测存保费率普遍大于BS过程假定的结果。SVJ模型所测存保费率与以往学者研究结果相对更为一致,模型设定也相对较为合理。基于布朗运动过程假定的期权模型并不考虑资产价格波动的尖峰厚尾及跳跃等影响,也就无法反映这些信息,从而其结果存在普遍低估的模型风险。

第二,考虑监管宽容与否(MS和R-V模型)的影响主要影响量级,而不影响排序。

第三,从2009年和2011年的对比可以发现,2011年各银行、各模型所测存保费率普遍小于2009年。2009年我国正历经美国次贷危机所引发的全球金融危机,宏观经济形势较为动荡,从而该时期银行业的风险也较大,存保费率普遍较高。2011年期间,我国经济受到基本面强劲和宏观政策调整改善的支撑持续稳步增长,从而该时期整个银行业相对保持稳健,对存款保险的需求也相应减弱,存保费率也就普遍较低。这反映了存保费率存在一定的顺周期性。但实际上商业银行在危机期间资本更为缺乏、市场对流动性的需求也更大,而此时大幅度提高存保费率可能使以上困境进一步恶化。因此,后续存保费率定价研究中或需将部分逆周期指引的因素考虑在内,以使存保费率发挥更积极灵活的作用。

第四,从年度来看,同一银行在不同的年份,存保费率与波动率正相关;但从各行来看,则不一定。以2009年为例,波动率较大的三家银行分别是PAB、CIB、SPDB;但该年基于两种期权模型测得存保费率均值较大的三家银行则分别是CMB、PAB、CCiticB(MS)和CCiticB、CIB、PAB(R-V)。

综上可知,不同模型设定下银行存保费率测算结果的差异较大。下文进一步基于“市场有效性”视角,将不同模型的定价结果与银行实际经营状况、盈利水平及其经营风险等结合,从匹配银行实际经营绩效的思路重点探讨存保费率的定价是否合理,以期找到既符合经济理性预期而又能匹配银行实际经营绩效的存保费率定价方案。

表1:描述性统计结果

表2:银行存保费率测算:MS不含监管宽容

表3:银行存保费率测算:R-V含监管宽容

四、存保费测算与经营绩效评价结果一致吗?

由前文不同模型定价结果可知,银行存保费率的现有定价仍多是基于股票市场数据展开,而忽略银行经营状况与经营绩效的因素。存款保险制度体系不应当少了对银行的持续盈利能力、经营风险和资本充足率等经营绩效方面的评估。由于我国股市有效性欠缺,股票定价效率不高,股价未必能正确反映公司的基本面。那么,银行存保费率测算与经营绩效一致吗?为回答这个问题,下文进一步结合银行实际经营绩效的评估结果,与前文存保费率测算结果进行对比分析。

(一)基于面板因子分析的银行经营绩效评价

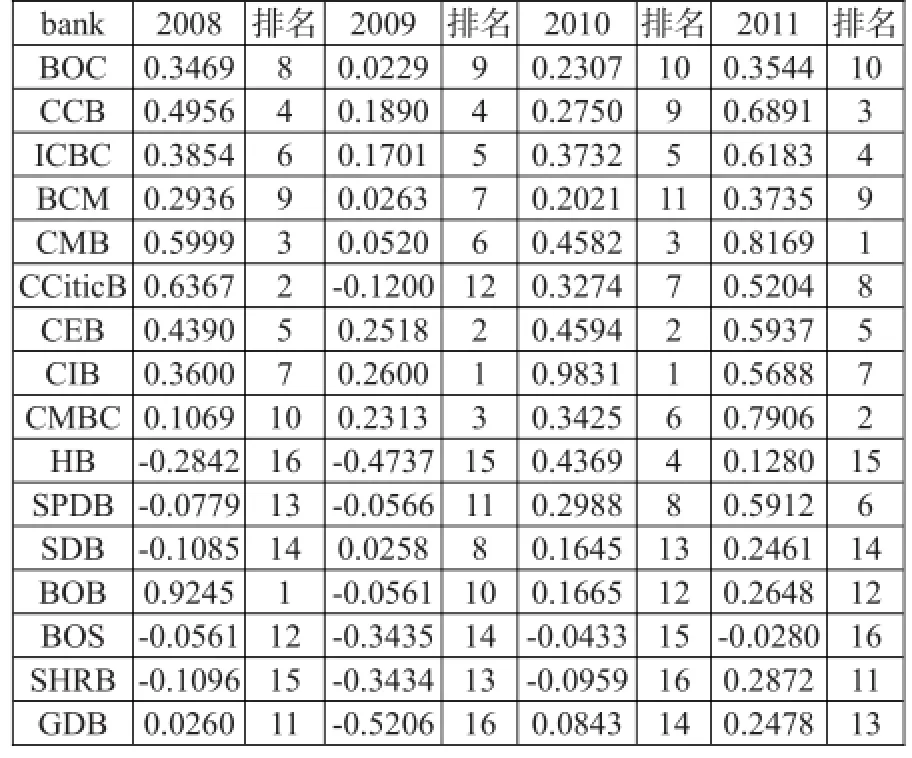

综合已有学者研究,本文拟采用因子分析方法对相应银行的经营绩效进行评估。在样本选取上,针对我国现将推行的利率市场化与存款保险制度,非上市银行尤其是消费金融及小贷金融机构也当相应考虑。因此,本文进一步引入部分非上市银行,通过对比其与上市银行经营绩效的差异,以期为其存保费率的定价提供侧面的参考。根据数据完整性,本文进一步引入14上海银行(BOS)、15上海农商行(SHRB)、16广东发展银行(GDB)三家非上市银行,样本区间为2004—2011年。从而,前7个银行均有金控背景,故可用以分析金控背景之于银行经营绩效的影响,且金控背景与R-V模型下的监管宽容度和隐性担保等有所关联;后三个银行(14—16)为非上市银行,故可用以分析上市背景之于银行经营绩效的影响。为分析商业银行经营绩效的异同,本文着重从其“盈利性、安全性及流动性”三方面出发探讨其经营绩效,综合曹永霞(2007)等的指标设定,并考虑大小银行的异同,本文选择以下11个比例型指标进行分析:总资产收益率(Z1)、净资产收益率(Z2)、资本充足率(Z3)、存贷款比例(Z4)、流动性比例(Z5)、权益比率(Z6)、总资产周转率(Z7)、净利润增长率(Z8)、营业收入增长率(Z9)、不良贷款率(Z10)、成本收入比(Z11)。进而可得2008—2011年间各银行经营绩效总得分及排名,如表4所示。

1.上市与非上市银行经营绩效对比:BOS、SHRB、GDB等非上市银行中经营绩效排名大多较为靠后。这也从侧面反映了上市银行在经营绩效方面相较非上市银行的优越性。银行上市后,不但有利于提升其品牌价值及社会影响力,同时也能够拓宽融资渠道,获得企业可持续发展的长期稳定资金并能利用资本市场推动自身的规范化发展,进一步提高自身的公司治理能力等。

2.金控与非金控银行经营绩效对比:前7家有金控背景银行中,CCB、CMB、ICBC、CEB等经营绩效较好。就非金控银行而言,CIB的经营绩效平均排名相对最好,并且其经营绩效也高于有金控背景的BOC和BCM等。CIB和CMBC在2009—2011年的近三年中经营绩效较好,HB和PAB的经营绩效起伏较大。SPDB的经营绩效在2008—2011年间处于上升态势,其经营业绩和效率均有所提升。综合而言,具有金控背景的国有商业银行的经营绩效的表现,相较非金控银行而言并无明显优势;但金控背景对于混业资源配置及监管宽容度仍是有利的。

(二)银行存保费率测算与经营绩效评价一致吗?

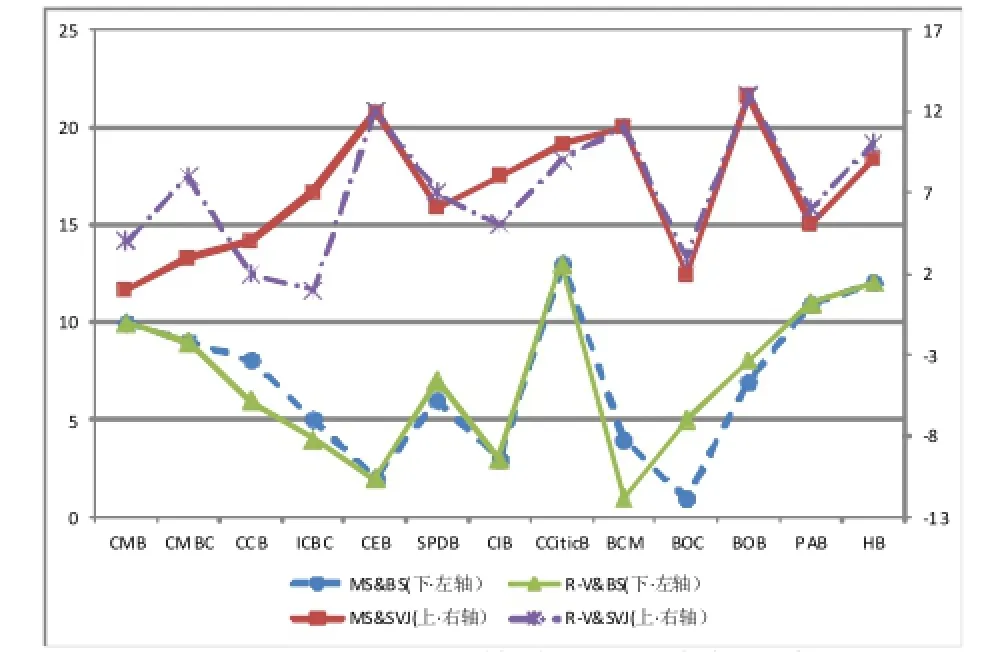

一般而言,一家银行的经营绩效越好,即经营管理能力越高、财务状况越稳健、盈利水平越好的话,则其存保费率的定价应当有所反映,而相对低一些则是较符合经济理性与行为直觉的。为进一步分析二者是否具有一致性,取BS和SVJ期权模型的定价结果排名与相应年份经营绩效排名画图,见图1、图2,其中,横轴从左至右表示相应年份经营绩效从高到低的排名,即经营绩效最优者排名为1;纵轴存保费率最低者排序为1。限于篇幅,仅以2009年和2011年为例。

1.在MS与R-V情形下,BS与SVJ期权模型各自定价结果的趋势均较一致,表明考虑监管宽容与否更多的是在数量级上的一个全局性调整,对不同银行存保费率的差异及排名影响不大;期权模型的定价结果对其敏感性相对较小。基于BS或SVJ期权定价模型对存保费率排名影响颇大,且出现背离情形;足见选择合适的期权定价模型对存保费率测算结果的影响。

2.存保费率排名与经营绩效并不一致。相对而言,2011年比2009年的情形稍好。图2中如果不考虑CEB及BOC,则SVJ期权模型所给出的定价结果排名与该年度银行经营绩效排名的一致性相对较佳。效率市场理论认为,在有效的股票市场上,股价应能充分反映所有的信息,包括企业的经营绩效、风险等,即股价应能体现其内在价值。而以上二者不尽一致的结果也从侧面佐证了我国股票市场存在一定的效率缺失,从而导致股市信息无法充分、有效地反映企业的经营绩效以及风险方面的真实情况;进而使得基于股票市场数据出发的存保费率测算无法与基于“现货市场”(标的公司)的实际经营、财务数据出发的经营绩效相一致,即股票市场质量和信息传递效率的缺失,掣肘了二者内在信息的协调联动。

表4:2008—2011年因子总分排名

图1:2009年匹配经营绩效的银行存保费率排名

图2:2011年匹配经营绩效的银行存保费率排名

五、结论与启示

本文分别基于BS和SVJ期权定价模型对考虑监管宽容(MS)与不考虑监管宽容(R-V)两种情形下的银行存保费率进行定价;将不同模型的存保费率测算结果与银行经营绩效评价结果对比,分析二者间是否存在协调联动与内在一致性。本文实证结果表明:(1)对同一银行不同年份而言,存保费率与波动率正相关;但当时序波动呈现尖峰厚尾、跳跃等特征时,该结论未必稳健。仅基于布朗运动过程假定的期权模型(BS)测得的存保费率或存在低估风险。相较而言,SVJ期权模型定价结果较为合理且更稳健。(2)考虑监管宽容与否主要影响量值,而不影响排序。不同的期权定价模型对存保费率测算结果的影响较大。(3)总体上,存保费率测算排名与经营绩效不一致。SVJ模型的情形下,二者一致性相对较佳。

本文的启示有:

第一,存保费率定价存在一定的顺周期性,即危机期间存保费率会显著提高。但实际上商业银行在危机期间资本更为缺乏、市场对流动性的需求也更大,而此时大幅度提高存保费率可能使以上困境进一步恶化。因此,后续存保费率定价研究中或需将部分逆周期指引的因素考虑在内,以使存保费率发挥更积极灵活的作用。

第二,我国股票市场存在一定的效率缺失,从而导致股市信息无法充分、有效地反映企业的经营绩效以及风险方面的真实情况,进而使得基于股票市场数据出发的存保费率测算无法与基于“现货市场”(标的公司)的实际经营、财务数据出发的经营绩效相一致,即股票市场质量和信息传递效率的缺失,掣肘了二者内在信息的协调联动。

因此,必须采取措施进一步促进我国股票市场效率的提升,如:规范信息披露,提高信息传递效率,因为股市定价效率有赖于市场信息的有效性;加强市场监管,维护市场公平,促进市场长期稳定健康发展;加大市场新股和机构投资者的双向扩容力度,优化股票结构和投资者结构;加强证券投资知识的宣传与教育,深入普及相关专业知识,积极弘扬资本市场资金配置、风险管理的功能和避险文化;深化多层次资本市场的构建,因为建立多层次资本市场有利于提升金融资源配置效率,亦可丰富风险管理工具,同时也有助于进一步提升我国股票市场质量和有效性。

第三,由于存在经营透明度、管理规范以及融资水平上的不足等诸多安全性与流动性方面的因素,对于非上市商业银行应收取相比上市银行更高的存保费率。但是,从二者的经营绩效而言,在有些年份非上市商业银行的经营绩效甚至要好于部分上市银行。那么非上市银行的存保费率应如何定价?这之中的权衡仍需更为合理的论证。

[1]Bates,David.1996.Jumps and Stochastic Volatility: Exchange Rate Processes Implicit in Deutsche Mark Options,Review of Financial Studies,(9).

[2]Marcus,A.J.,Shaked,I.1984.The Valuation of FDIC Deposit Insurance Using Option Pricing Estimates. Journal of Money,Credit,and Banking,(16).

[3]Merton,R.C.1977.An Analytic Derivation of the Cost of Deposit Insurance and Loan Guarantees.Journal of Banking and Finance,(1).

[4]Ronn,E.,Verma,A.1986.Pricing Risk-adjusted Deposit insurance:An Option-based Model.Journal of Finance,(41).

[5]曹永霞.我国股份制商业银行经营绩效评价研究[J].北京工商大学学报,2007,(6).

[6]赖叔懿,陈华芳,彭思源.我国银行存款保险的期权定价研究[J].保险研究,2008,(4).

[7]许友传,何佳.不完全隐性保险政策与银行业风险承担行为[J].金融研究,2008,(1).

[8]许友传,刘庆富,陈可桢.中国政府对上市银行的隐性救助概率和救助成本[J].金融研究,2012,(10).

[9]张春海,郑莉莉.我国商业银行存款保险期权定价的实证研究——基于Merton、Rv和Garch模型的比较与分析[J].科学决策,2011,(5).

Is the Deposit Insurance Premium Pricing Consistent with Banks' Operating Performance?——An Analysis from the"Market Efficiency"Perspective

Zheng Guozhong1Jia Yaqin2

(1.Xiamen International Bank,Fujian Xiamen 361001; 2.Xiamen Branch of China Construction Bank,Fujian Xiamen 361001)

tract:In this paper,we measure China's commercial bank deposit insurance rate based on BS and SVJ option models with the consideration of the regulatory tolerance or not.And combined with the idea of matching operating performance,we discuss the consistency between different models'pricing results and the performance.The empirical results indicate that for the same bank of different years,deposit insurance rate and volatility are positively related. Considering the influence of the regulatory tolerance or not mainly affects the quantity rather than the rankings of the bank deposit insurance rate.The measuring result of the option model only based on Brownian motion process exist underestimated risk,while the SVJ model pricing result is relatively reasonable.Deposit insurance premium rate and operating performance are not so consistent.There exists a loss in the efficiency of stock market in our country,which causes the stock market information(price,etc.)can't fully and effectively reflect the business performance of enterprises and the actual circumstances of the risk.It means that the lack of stock market quality and efficiency of information transmission,impedes the coordinated linkage of the internal information of the above-mentioned.

ords:deposit insurance premium,business performance,option model

F830.33

A

1674-2265(2016)01-0010-06

(特约编辑齐稚平;校对GQ,SJ)

2015-12-15

郑国忠,男,金融工程博士,供职于厦门国际银行股份有限公司总行发展研究部,研究方向为金融工程与风险管理、宏观经济研究;贾雅琴,女,供职于中国建设银行厦门分行,研究方向为财政金融。

猜你喜欢

古代文明(2022年3期)2022-07-09

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

北京汽车(2018年5期)2018-11-07

消费导刊(2018年10期)2018-08-20

意林(绘英语)(2018年2期)2018-06-26

商业经济研究(2016年6期)2016-03-30