我国企业实施全面风险管理对企业价值影响的实证研究

2016-05-18 07:48成小平庞守林

金融发展研究 2016年1期

成小平 庞守林 高 磊、3

(1.内蒙古师范大学公共管理学院,内蒙古呼和浩特010022;2.中央财经大学商学院,北京100081;3.内蒙古工业大学管理学院,内蒙古呼和浩特010051)

我国企业实施全面风险管理对企业价值影响的实证研究

成小平1、2庞守林2高 磊2、3

(1.内蒙古师范大学公共管理学院,内蒙古呼和浩特010022;2.中央财经大学商学院,北京100081;3.内蒙古工业大学管理学院,内蒙古呼和浩特010051)

全面风险管理对企业价值的影响一直是实务界和学术界关注的热点与前沿问题。尽管国外学者对全面风险管理与企业价值的关系进行了深入探讨,但基于我国上市公司的研究却很少。在中国特殊的制度背景下,全面风险管理的实施能否有效提升企业价值,将直接影响到全面风险管理的有效性。本文系统回顾了国内外关于企业风险管理与企业价值之间关系的研究成果,并以2010—2013年沪市A股上市公司为样本,实证分析了上市公司是否实施全面风险管理及实施全面风险管理年限对企业价值的影响。研究结果表明:企业实施全面风险管理可以有效提升企业价值,随着实施年份增长,全面风险管理对企业价值的提升作用明显增强。

全面风险管理;企业价值;ERM框架

一、引言

进入21世纪以来,美国接连发生的安然、世通、施乐等公司舞弊案以及美国电信巨头环球电讯的破产等事件,引发了人们对企业风险管理的质疑,特别是金融衍生品交易引发的企业巨额亏损,使得人们开始对如何进行风险管理进行反思。随着企业风险管理范围扩大,风险呈现出相互联系和互动性,传统风险管理已经不能满足要求,企业应该采用更加广泛、整合的方法进行风险管理。风险管理失控的巨大损失,使得风险管理受到前所未有的重视,风险管理研究的方向也发生了重大变化:偏重量化对冲的风险管理思路开始退潮,而重视机制设计、风险理念的思路逐渐成为现代企业风险管理的重要内容。企业风险管理的目标不应该是单纯地控制风险,而是在承担风险与获得收益间取得均衡。2004年,美国反财务欺诈委员会下属的发起人委员会(COSO)颁布的《企业风险管理整合框架》对企业风险管理这一宽泛主题做了更加全面的关注,提出从四个目标、八大要素、各层级三方面对企业的整体风险组合进行全面动态管理与监督,使风险管理职能从防御型向进攻型和战略型转变。COSO将企业风险管理推到了新的高度,强调整合理念的“全面风险管理”(ERM)迅速得到全球企业界和学术界的普遍认同,成为现代企业风险管理理论的核心准则。各国官方机构、监管机构以及业务主体对企业风险管理给予了广泛关注。知名的企业评级机构如标准普尔和穆迪已将ERM列为企业评级中的基本评价因素。

随着全面风险管理的理念席卷全球,2006年我国颁布了《中央企业全面风险管理指引》,明确要求中央企业根据自身情况逐步开展全面风险管理工作,这对于我国企业建立健全风险管理长效机制、促进企业稳健发展、保护投资者利益,都具有积极的意义。中国企业已经意识到全面风险管理的重要性,目前部分企业已经成立了风险管理委员会并发布了风险管理公告。那么,在我国特殊的制度背景下,企业全面风险管理的实施能否有效提升企业价值,将直接影响到全面风险管理的有效性。

我国对全面风险管理的研究开始于《企业风险管理整合框架》的引入。同时,国内众多学者对全面风险管理进行了大量的应用研究和实践总结,代表性的研究成果有:赵家敏等(2005)引入了以RAROC为核心的全面风险管理理念,设计了基于RAROC的商业银行全面风险管理模型。孔杰、王洪伟(2008)基于COSO的ERM整合框架,描述了我国企业风险管理的主要特征。刘红霞、刘晓川(2012)对权变因素、ERM目标和公司绩效之间的关系进行了理论和实证分析。王东、王泽温等(2013)运用2007—2011年我国银行业上市公司数据,对风险管理机构、风险容量和企业价值之间的关系进行了实证研究。刘晓川、刘红霞(2014)以2011年沪深A股上市企业为初始样本,对影响ERM实施效果的关键因素进行了深入研究。

总体来看,受制于全面风险管理的实施难以准确界定和全面风险管理实践活动较少而带来的数据缺失问题,对于全面风险管理与企业价值关系的实证研究较少见于相关文献。为此,本文以2010—2013年沪市A股上市公司作为研究对象,借鉴霍伊特和利本伯格(Hoyt和Liebenberg,2003、2011)的研究方法,以首席风险官(CRO)、风险管理委员会的设立或风险制度的制定作为全面风险管理实施的标志,实证研究企业全面风险管理与企业价值之间的关系。

二、文献回顾

在完美市场条件下,任何的金融交易合同都不会改变企业价值,风险管理是没有意义的。但现实市场并非完美的,由于市场摩擦存在,企业进行风险管理可能在一些方面能够提升企业价值。国外文献主要从以下两个方面对风险管理与企业价值之间的关系进行研究:一是从风险管理方法及风险管理工具等具体业务层面,判断使用金融衍生工具进行风险管理能否提升企业价值。早期的研究多从这一角度进行,史密斯和史图斯(Smith和Stulz,1985)指出风险对冲能够降低应税收入的变化,从而增加公司的价值。弗鲁特(Froot,1993)从外部融资成本的角度证明企业层面的风险对冲措施会影响公司绩效。利兰(Leland,1998)发现了风险管理通过财务杠杆的税盾效应平滑绩效的作用。弗鲁特和斯泰因(Froot和Stein,1998)构建金融机构理论模型证明了风险对冲、资本预算与资本结构等因素通过影响金融机构的业绩最终导致其价值增长。多数学者的研究结果较为一致地认为,风险管理可以通过减少不完美市场因素引起的各种摩擦成本的方式增加企业价值。二是从企业整体层面研究实行ERM企业与不实行ERM企业之间在企业价值方面的差异,进而验证全面风险管理对企业价值的影响程度。进入21世纪以来,全面风险管理的理念得到了学者们的普遍接受和认可。部分学者对全面风险管理与企业价值的关系进行了开创性研究,代表性的研究成果有:比斯利等(Beasley等,2008)研究了首席风险官(CRO)的任命对股票市场的影响,结果表明ERM不但能够保护股东价值,而且可以实现增值。戈登、洛布和曾(Gordon、Loeb和Tseng,2009)构建企业风险管理指数(ERMI),基于权变的视角实证研究了ERM对公司绩效的影响,结果表明ERM可以显著提升公司绩效。霍伊特和利本伯格(2011)以首席风险官的任命作为全面风险管理的实施标志进行实证研究,结果表明公司价值与ERM存在显著正相关关系,实行ERM的公司价值比未实行ERM的公司平均高出3.6%,并且统计和经济意义的检验均为显性,证明了全面风险管理对提升公司价值的积极作用。

从国内文献看,我国学者主要探讨了使用金融衍生工具进行风险管理对企业价值的影响。受制于全面风险管理的实施难以准确界定和全面风险管理实践活动较少带来的数据缺失问题,我国学者对这一问题的研究尚处于起步阶段。

三、研究设计

(一)样本的选取

本文选取2010—2013年间在上海证券交易所上市的A股上市公司为初始样本,并剔除金融企业、ST类上市公司和数据不全的公司,最后得到2713个样本观测值,其中224个公司样本实施了风险管理。除有关全面风险管理的使用信息和相关说明使用关键词在中国证监会、上海证券交易所网站以及公开披露的上市公司年报进行搜索,并进行手工整理外,本文其他数据均来自锐思金融数据库(RESSET)和万得数据库(WIND)。

(二)变量定义

1.全面风险管理指标(ERM)。目前,主流数据库还没有收集并完善企业风险管理的具体信息。在以往的研究中,学者们往往是以企业运用风险管理工具或实施风险管理策略作为风险管理的标志。但是这一界定方法与企业风险管理以全面、整合的视角来处理企业面临风险问题的特征不相符。霍伊特和利本伯格(2003、2011)开创性地以企业设立首席风险官(CRO)作为企业全面风险管理的标志。这一界定方法可以从企业全局的视野识别、处理企业面临的风险问题,得到了学术界的广泛认可。关键词搜索作为研究上市公司没被主流数据库收入数据信息的一种重要方法,已经被广泛使用。本文借鉴霍伊特和利本伯格(2003、2011)的思路,以风险管理委员会、首席风险官、全面风险管理、整合风险管理作为关键词在中国证监会、上海证券交易所网站以及公开披露的上市公司年报进行搜索,收集整理企业全面风险管理的相关信息。构建虚拟变量(ERM)来表征全面风险管理的实施情况。用ERM1表示上市公司是否实施了全面风险管理,用以横向比较是否实施全面风险管理对企业价值的影响,若上市公司已经设立了首席风险官(CRO)或风险管理委员会以及建立了系统、整体性的风险防范体系,制定了《全面风险管理制度》,可以认为实施了全面风险管理,ERM1取值为1;否则取值0。用ERM2表示上市公司实施全面风险管理的年数,用以纵向比较上市公司持续实施风险管理对企业价值的影响,若实施风险管理的期限为一年,则赋值为1,连续两年实施了全面风险管理则为2,以此类推。

2.企业价值指标TQ。国内外学者多采用托宾Q值来对企业价值进行度量。与大多数研究公司价值的文献相一致,本文采用托宾Q值来衡量企业价值,其计算公式为:托宾Q=(股权的市场价值+负债的账面价值)/总资产的账面价值。其中,股权市场价值=流通股本×股价+非流通股本×每股净资产。

3.控制变量。为了准确地探讨ERM实施对企业价值的影响,必须控制可能影响企业价值的其他因素,参考国内外文献的经验研究方法,将企业规模、财务杠杆、成长能力、股权结构、产权性质和盈利能力等作为控制变量,引入回归模型。这些变量的定义及其含义见表1。

(三)回归模型

为分析全面风险管理对企业价值的影响,构建如下的回归模型:

其中,α为常量,β为回归系数,ε为随机扰动项,其他变量含义如表1所示。

表1:模型变量及定义

表2:样本的描述性统计

四、实证结果与分析

(一)描述性统计

变量的描述性统计结果如表2所示,TQ指标的最小值和最大值差距明显,说明上市公司价值呈现两极化特征。ERM1的平均值为0.083,说明样本中约8.3%的上市公司实施了全面风险管理,这从一个侧面反映了我国上市公司对全面风险管理缺乏足够的重视,识别风险、管理风险的能力普遍偏弱。ERM2的平均值为2.031,即我国企业持续实施全面风险管理的平均年数为2.031年。STATE的平均值为0.671,说明国有企业占我国上市公司的绝大多数。ROE的最小值为-489.13,最大值为69.38,说明我国上市企业的绩效呈现较为明显的两极化特征。LEV的最小值为3.18,最大值为169.56,均值为53.371,说明我国上市公司的资产负债率较高。FIRST的均值为38.410,说明第一股东持股比例偏高。公司规模(资产的对数)的最小值为0.18,最大值为783.82,均值为14.468,标准差为43.392,表明样本公司相差较大,研究样本中既有大规模公司,也有规模比较小的公司。

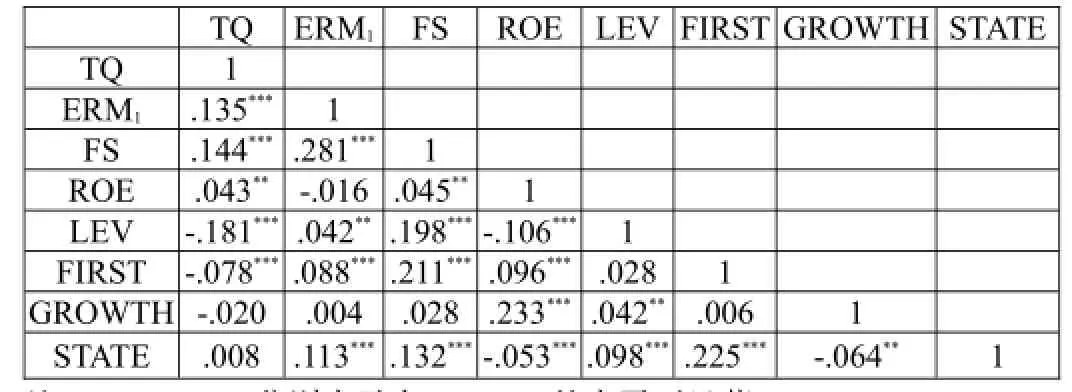

主要变量间的相关系数如表3所示,从表中可以看出,TQ在1%的显著性水平下与ERM1、FS、ROE显著正相关,与LEV、FIRST显著负相关,说明全面风险管理的实施、公司绩效的改善和企业规模扩大有助于企业价值的增加,而过高的资产负债率和第一大股东持股比例会影响到企业价值。另外还发现,ERM1在1%的显著性水平下与FS、FIRST和STATE显著正相关,在5%的显著性水平下与LEV显著正相关,这说明国有企业、资产规模雄厚企业、第一大股东持股比例和资产负债率越高的企业越倾向于实施全面风险管理,这与利本柏格和霍伊特(2003)的部分研究结论基本一致。各变量的相关系数绝对值均低于0.5,表明变量之间的相关程度较低。因此,可以认为多元回归中不存在多重共线性。

(三)实证结果分析

表4报告了全面风险管理对公司价值的回归结果。

从模型的估计结果来看,在控制了公司规模、财务杠杆、产权性质、股权结构及成长能力等变量之后,在1%的显著性水平下,ERM1的估计系数显著为正,表明全面风险管理的实施对企业价值具有积极的正面影响,即相对于没有实施全面风险管理的公司,实施了全面风险管理的公司具有更高的企业价值。在10%的显著性水平下,ERM2的估计系数显著为正,表明持续的全面风险管理实施可以显著提升企业价值。从模型的控制变量来看,在5%的显著性水平下,公司的财务杠杆(LEV)、股权结构(FIRST)系数显著为负,表明公司的资产负债比率与企业价值相关,过高的资产负债比率和第一股东持股比例不利于企业价值的提高。公司规模(FS)系数显著为正,说明公司的资产规模对企业价值具有显著的正面影响,能够明显提升上市公司的价值。

表3:主要变量的相关系数

表4:全面风险管理对公司价值的回归结果

五、结论与启示

本文以2010—2013年我国沪市A股的上市公司为研究样本,以风险管理委员会的设立、首席风险官的任命或风险制度的制定作为全面风险管理实施的标志,检验了上市公司全面风险管理实施对企业价值的影响。研究结果表明:(1)全面风险管理的实施可以有效提升企业价值,而且实施全面风险管理的年限越长,提升企业价值的效应越明显;同时,过高的资产负债率和第一大股东持股比例会影响到企业价值。(2)全面风险管理之所以能提升企业价值,其主要原因是,作为一种全面、综合的风险管理活动,企业风险管理可以提高企业整体抗风险的综合能力,能够有效地规避风险和抓住有利的市场机会,提高企业识别、评估、管理整体层面多种风险的综合能力,减少企业战略与经营的不确定性,平滑盈利和股价的波动性,减少极端事件的可能影响,能够利用风险的自然对冲来降低总体的风险管理成本,从而优化企业资源配置,提升资本效率和投资回报率。(3)全面风险管理的实施受产权性质、企业规模、公司治理结构等多种因素的影响,国有企业、资产规模雄厚企业、第一大股东持股比例和资产负债率越高的企业越倾向于实施全面风险管理。

为此,我国的上市公司应该树立合适的风险管理理念,设立合理的风险容量,提升企业风险管理水平,加强企业内部抵御风险能力的建设,通过全面风险管理的实施,使企业抓住有利的市场机会,规避企业可能面临的风险,实现企业的平稳运行与可持续发展,有效提升企业的价值。

[1]Liebenberg,A.P.&Hoyt,R.E.2003.The determinants of enterprise risk management:evidence from the appointment of chief risk officers[J].Risk Management and Insurance Review,(6).

[2]Incorporating strategic Risk into Enterprise Risk Management:A survey of current corporate practice[J].Journal of Applied Corporate Finance,2006,(4).

[3]Power M.2009.The risk management of nothing[J].Accounting,Organizations and Society,(6).

[4]Robert E.Hoyt,Andre P.Liebenberg.2011.The Value of Enterprise Risk Management[J].The Journal of Risk and innsurance,(1).

[5]Modigliani,and Miller H.F.1958.The Coat of Capital,Corporation Finance and the Theory of Investment[J]. American Economic Review.

[6]Smith,C.W.,and R.M.Stulz.1985.The Determinants of Firm's Hedging Policy[J].Journal of Financial and Quantitative Analysis,(52).

[7]Front,K.A.,D.S.Scharfstein,and J.C.Stein. 1993.Risk Management:Coordinating Corporate Investment and Financing Policies[J].Journal of Finance,(45).

[8]Leland,H.E.1998.Agency Costs,Risk Management and Capital Structure[J].Journal of Finance,(53).

[9]Froot,K.A.,&Stein,J.C.1998.Risk management,capital budgeting and capital structure policy for financial institutions:An integrated approach[J].Journal of Financial Economics,(47).

[10]Beasley,M.S.,Pagach,D.P.,&Warr,R.S.2008. Information conveyed in hiring announcements of senior executives overseeing enterprise-wide risk management processes[J].Journal of Accounting,Auditing&Finance,(23).

[11]Gordon,L.A.,Loeb,M.P.,&Tseng,C.2009.Enterprise risk management and firm performance:A contingency perspective[J].Journal of Accounting and Public Policy,(28).

[12]赵家敏,陈庆辉,彭岗.全面风险管理模型设计与评价:基于RAROC的分析[J].国际金融研究,2005,(3).

[13]孔杰,王洪伟.2007中国上市公司风险管理调查与分析——基于COSO ERM整合框架[J].国家行政学欢学报,2008,(3).

[14]罗珏.借鉴国际经验强化地方政府债务融资风险管理[J].西南金融,2013,(7).

[15]刘红霞,刘晓川.权变因素、ERM目标与企业绩效研究——基于中央企业数据的实证分析[J].北京工商人学学报(社会科学版),2012,(1).

[16]王东,王泽温,黄盛.风险容量、风险管理机构与公司价值[J].广东社会科学,2013,(5).

[17]刘晓川,刘红霞.中国企业实施全面风险管理(ERM)影响因素研究——来自上市公司的经验数据分析[J].湖南师范大学社会科学学报,2014,(1).

[18]赵旭.金融衍生品使用与企业价值、风险:来自中国有色金属类上市公司的经验证据[J].经济管理,2011,(1).

[19]斯文.衍生品使用与企业价值——来自我国制造业上市公司的经验证据[J].投资研究,2013(7).

An Empirical Study on the Influence of Comprehensive Risk Management on the Value of China's Enterprise

Cheng Xiaoping1,2Pang Shoulin2Gao Lei2,3

(1.College of PublicAdministration,Inner Mongolia Normal University,Inner Mongolia Hohhot 010020;2.Business School,Central University of Finance and Economics,Beijing 100081;3.School of Management,Inner Mongolia University of Technology,Inner Mongolia Hohhot 010051)

tract:The impact of comprehensive risk management on the enterprise value has been the hot and frontier topic for both enterprises and scholars.Despite the fact that foreign scholars have done a lot of deep research on the relationship between risk management on the enterprise value,yet little study is based on the study of listed companies in China.In China's special institutional environment,whether enterprise risk management can effectively enhance the enterprise value?This will directly affect the effectiveness of enterprise risk management.This paper gives a brief review about the research results of the relation between risk management and enterprise value at home and abroad.Based on the listed companies at Shanghai Stock Exchange from 2010 to 2013,this paper analyzes the impact of the introduction of ERM and the years of ERM on enterprise value.The results show that the introduction of ERM can enhance enterprise value,and the years of ERM is positively associated with the enhancement of enterprise value.

ords:comprehensive enterprise risk management,enterprise value,ERM framework

F830

A

1674-2265(2016)01-0033-05

(特约编辑齐稚平;校对SZ,GX)

2015-10-15

教育部人文社会科学青年基金项目(14YJC790016);内蒙古师范大学科研基金项目“企业全面风险管理有效性研究”(2015YBXM069);内蒙古工业大学科学研究项目“企业风险管理与企业价值的关系研究”(SK201307)。

成小平,男,内蒙古卓资县人,内蒙古师范大学公共管理学院副教授,中央财经大学博士研究生,研究方向为公司金融;庞守林,男,内蒙古赤峰人,中央财经大学商学院教授,博士生导师,研究方向为公司金融;高磊,男,内蒙古赤峰人,内蒙古工业大学管理学院讲师,中央财经大学博士研究生,研究方向为企业风险管理研究。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

现代经济信息(2020年34期)2020-06-08

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

活力(2019年22期)2019-03-16

商周刊(2018年23期)2018-11-26

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

现代企业(2015年6期)2015-02-28