利率互换套利交易模式及其影响因素研究——基于我国银行间同业拆放利率

2016-04-08 08:24李小兰

金融理论探索 2016年1期

关键词:套利

张 戡,李小兰

(中南财经政法大学,武汉430073)

利率互换套利交易模式及其影响因素研究——基于我国银行间同业拆放利率

张戡,李小兰

(中南财经政法大学,武汉430073)

摘要:以利率互换利差分析为基础,探讨了银行间市场回购养券和利率互换组合的套利模式,从理论上测算了套利空间,并通过动态面板模型实证研究了套利利差的影响因素。基于Shibor(上海银行间同业拆放利率)的实证结果表明,利率水平、利率期限结构的斜率因素对套利利差产生反向显著影响;利率波动率、新股发行对套利利差产生正向显著影响,流动性差异因素的影响不显著;新股发行以及货币政策转向时,存在较好的利率互换套利交易时机。

关键词:利率互换;回购;套利

利率互换作为最重要的场外利率衍生品之一,其功能在于规避利率风险的同时锁定高收益低成本,为资产负债的利率匹配提供降低交易成本的方法,为互换的套利提供降低融资成本或提高资产收益的手段。从我国利率市场化的进程来看,利率互换的市场地位正在不断提升。目前国内利率互换交易的参考利率大致分为三大类:银行间7天回购定盘利率(FR007)、定存利率和Shibor利率(上海银行间同业拆放利率),其中FR007、Shibor是利率互换的主要参考利率。虽然基于FR007的利率互换交易规模最大,但FR007受到市场资金面的冲击也较大,呈现出较高的波动性,而Shibor利率仅为报价利率而非交易利率,市场波动较小,变化较为平稳,适合作为利率互换的基准利率,基于Shibor的利率互换有后来居上之势。投资者不仅可以利用基于Shibor的利率互换规避利率风险、管理资产负债,而且可以进一步捕捉利率互换的套利交易机会。通常互换利率与同期限固定利率之间存在一定的利差,这样就可以通过回购养券①回购养券,亦称养券,是指通过回购融资在债券市场上购买债券,再通过质押债券偿还回购,如此循环往复。回购养券的成本是通过质押式回购融资付出的利息,收益来源于所持有债券的利息及其差价收益。和利率互换相组合的套利模式为利率互换进行套利,即通过回购融资在债券市场上购买债券,同时买入互换利率(即支付固定利率,收取浮动利率),从而达到锁定融资成本、套取现券票面利率和互换利率利差收入的效果,或进行反向操作②反向操作,即通过逆回购融得债券,在债券市场上卖出,并同时进行一笔支付浮动利率、收取固定利率的利率互换(IRS空头)交易。构建套利组合。本文围绕套利模式中的回购债券和利率互换展开研究,从理论和实证角度阐述此套利组合的套利机制及其影响因素。

一、文献综述

互换利差的影响因素分析是人民币利率互换定价以及互换套利组合构建的基础。在国际标准化的利率互换市场上,一般采取利差报价模式为利率互换进行报价,即在相同期限的国债利率基础上增加一定数量的基点,因此,互换利差成为互换定价和套利利差中最重要的决定性因素。互换利差的影响因素一般归因于利率期限结构方面的因素(一般利率水平、斜率)、波动性、流动性溢价和违约风险溢价等。

互换利差研究的早期阶段,多数学者的实证结论表明利率互换利差的影响因素并无范式,但流动性溢价、违约风险溢价、一般利率水平、利率期限结构斜率等成为最有可能影响互换利差的因素。Brown and Smith(1994)以纯预期理论为出发点,从理论上推导出利率互换利差的影响因素,包括利率期限结构上的因素和违约风险溢价等。[1]Grinblatt(1995)研究指出流动性溢价是除违约风险溢价之外影响互换利差的又一重要因素。[2]随着利率互换市场的发展,市场开始关注互换利差对其影响因素的反馈影响,相关的文献大多采用向量自回归模型检验互换利差与其影响因素之间的相互关系。随着研究的深入,有学者发现互换利差与其影响因素之间不仅存在着相互影响的关系,而且这种相互关系是动态变化的,在不同的经济背景下,这种相互关系是不同的,于是附加结构转换的模型得到了广泛应用。Lekkos and Milas (2001)运用VAR模型实证分析了美国和英国利率互换利差的影响因素,发现互换利差与影响因素之间存在着相互的影响。[3]Lekkos and Milas (2004)运用平滑转移向量自回归模型实证检验了美国和英国利率互换利差的影响因素,发现两国均存在明显的机制转换。[4]

上述模型虽然能够在一定程度上较好地解释不同经济背景下互换利差与其影响因素之间的相互关系,但是实际经济环境的复杂性,决定了仅仅使用这些影响因素不能充分地解释互换利差,于是许多学者开始寻找其他可能影响互换利差的因素。Kobor et al.(2005)将利率互换利差的影响因素分解为长期影响因素和短期影响因素,其中长期影响因素为债券市场的供应量,短期影响因素为AA级企业债相对于国债收益率的基差、回购利率以及抵押证券的久期等。[5]Afonso和Strauch (2007)运用面板模型实证分析了2002年欧盟财政政策事件对其13个成员国利率互换利差的影响。[6]Chung and Chan(2010)通过构建面板模型实证发现互换利差由流动性溢价、利率水平、违约风险溢价及经济周期共同决定。[7]

国内有关利率互换的研究起初主要集中于定性地介绍利率互换,包括定价方法、功能及互换市场发展的意义。随着人民币利率互换市场的发展,国内也展开了对人民币利率互换市场和互换利差的实证研究。宋德舜和刘晓曙(2010)讨论了基于Shibor的利率互换在不存在交易对手违约风险下互换利率的确定,并进一步阐述了基于此定价模型需要考虑的无风险利率期限结构和互换溢价问题。[8]于建忠和刘湘成(2009)详细阐述了短端和长端Shibor的影响因素及Shibor定价机制,建立了Shibor定价模型,并选取样本对定价模型进行了实证检验。[9]杨辉和韩冬(2008)研究表明我国互换利差的影响因素较多,包括利率期限结构、流动性、违约风险、利率预期和融资成本等,而且发现对于不同基准的利率互换其利差的影响因素也不同。[10]陈正声等(2012)对金融危机下中美两国的互换利差进行了对比分析,认为两国互换利差的主要影响因素都是一般利率水平和期限结构的斜率,而且中美两国的互换利差影响因素有交叉影响效应,二者的互换市场有明显互动效应。[11]总的来说,相较于国外成熟的利率互换利差研究而言,国内利率互换利差的相关研究尚待深化,利率互换套利的研究有待拓展。

本文拟在已有文献成果的基础上,从国内互换市场的交易制度安排以及市场发展水平出发,进一步探讨我国利率互换套利模式以及套利利差的影响因素。

二、套利模式的理论分析

(一)利率互换套利组合的构建

在利率互换实际交易中,既可以单向持有互换合约,也可以将利率互换合约与其他利率产品进行组合交易加以套利。互换组合交易主要涉及现券和互换的组合交易以及互换与互换之间的组合交易,包括“现券+回购+利率互换”、“固息债+浮息债+利率互换”以及“Shibor利率互换+Repo利率互换”等组合交易模式。回购养券和利率互换套利模式是互换套利组合交易中的主流交易模式,因而本文主要侧重此套利模式的研究。

国内市场上,以3个月Shibor为基准的利率互换交易量占比正逐渐提升,而且以3个月Shibor为基准的1年期利率互换交易相对活跃。因此,本文主要研究以3个月Shibor为基准的1年期利率互换的套利交易,现券的选择范围包括国债、金融债、央票以及企业债等。

在实际操作中,回购养券和利率互换的套利组合交易的收益如(1)式所示。

其中,AS为回购养券和利率互换套利组合交易的收益即其套利利差,且有AS≥0,Br为债券利率,Rr为回购利率,BMr为互换基准利率,Fr为互换固定端利率。

当AS显著异于零时,即可采用正向或是反向套利以获取收益。具体而言,只要(Br-Fr)的利差收入能够覆盖(BMr-Rr)的成本冲击,那么正向套利即回购融资在债券市场上购买债券同时买入互换利率就是有效的,反之亦然。

(二)影响因素的分析

互换组合的收益可以划分为两部分:利差Ⅰ为互换基准利率与回购利率之差(BMr-Rr);利差Ⅱ为债券利率与互换利率之差(Br-Fr)。下面分别对其进行具体分析。

1.利差Ⅰ:互换基准利率-回购利率(3MShibor-R007)

理论上,作为浮动利率的3MShibor与R007受到实际利率水平的影响,而一般利率水平的主要影响因素为资金面的供求、银行资金成本和新股发行的短期冲击等,由于两者的不一致性,利差Ⅰ必然受其影响。图1为我国3MShibor、R007及其利差的走势图。

首先,当市场资金紧张时,货币市场利率容易产生巨大波动,使得利差Ⅰ较大并且波动剧烈,而当资金充裕时即使碰到较大的冲击,市场也能加以很好的消化,导致利差Ⅰ较小且波动不大。例如2008年全球金融危机爆发前,央行采取从紧的货币政策并且加大数量型政策调控的力度,这期间资金面的供求从过剩逐步走向平衡偏紧的状态,在利差Ⅰ上的反应为利差明显增大并且波动剧烈;2008年底至2010年10月,随着我国宽松货币政策的实施,市场流动性得以重新充裕,在利差Ⅰ上的反应为利差大幅减小并且波动趋于平稳;2012年5月以来,特别是2012年6月资本新规①的出台维持了两者之间的利差波动趋势,但在2013年6月“钱荒”期间由于市场资金面紧张,利差Ⅰ出现跳跃,R007高达11.6217%,使得利差Ⅰ达到历史新低-581.87bp。

图1利差Ⅰ:3MShibor与R007走势

其次,在经济向好的阶段,一般伴随着银行资金成本的上升,此时宏观调控或者货币政策会发生相应的转变,货币市场利率也会随之上升,从而导致利差Ⅰ的波动增加。2007年至2008年10月份期间央行加息,银行资金成本随之增加,其结果是货币市场基准利率被逐渐抬升,利差Ⅰ波动频繁;2008年底国际金融危机爆发至2010年10月,经过多次降息,资金成本维持在一个相对较低的水平,利差Ⅰ的波动也相应减小;2010年10月至2012年5月,货币市场经历几次加息,银行资金成本随之增加,货币市场利率再一次被拉高,利差Ⅰ的波动更加剧烈。

最后,新股的发行尤其是大盘股的发行对短期货币市场资金面带来巨大冲击,导致短期货币市场基准利率剧烈波动,同时造成利差Ⅰ的剧烈波动。2007年大盘股的发行较密集,特别是4月份和9月份都存在大盘股连续发行的情况,导致货币市场基准利率的大幅波动,利差Ⅰ有所增大且波动剧烈;2008年以后大盘股的发行稀少,对利差Ⅰ的冲击较为有限;2009年IPO重启至2012年11月IPO暂停期间,利差Ⅰ的波动也相对较小。这一方面反映了新的申购制度下新股申购冻结资金的规模有所减少,新股发行对货币市场基准利率波动的影响弱化,另一方面也说明了经济复苏阶段市场流动性的充裕。

综上所述,市场资金供求、银行资金成本决定着3MShibor与R007的走势,因而也决定着利差Ⅰ的大小和波动程度。连续密集的IPO和大盘股发行在大幅抬高货币市场基准利率的同时,也使利差Ⅰ有所增加并剧烈波动,但大小和波幅在市场流动性充裕的情况下会有所弱化,所以利差Ⅰ的大小和波动程度在很大程度上受货币政策以及新股发行的影响。

2.利差Ⅱ:债券利率-互换利率

在国际标准化的利率互换市场上,一般采取利差报价模式,理论上认为这一利差是对做市商市场风险、信用风险以及流动性风险等的补偿。以政策性金融债利率或央票利率替换利差中的国债利率,同样可以将债券利率与互换利率之差理解为对上述风险的补偿。银行间市场利差Ⅱ的影响因素可以视同互换利差的影响因素分析,影响因素可以归结为:一般利率水平、利率期限结构的斜率、利率波动性以及流动性差异因素。

首先,在我国,利率互换的市场参与者均为国内信用级别较高的机构,交易双方之间的相互授信以及人民币利率互换的净额交割方式大大降低了互换的信用风险,因而可以认为互换利率中所反映的违约风险较小,此外我国债券市场中政策性金融债、央票基本上不存在违约风险。综合以上因素,可以认为违约风险在我国市场对利差Ⅱ的影响并不明显。

其次,在不考虑违约风险因素的情况下,利差Ⅱ还受到短期融资风险带来的流动性差异的影响。由短期融资风险因素带来的流动性差异是对投资者所承担的额外风险的补偿,流动性风险越大,投资者要求的流动性差异也越高。正是由于流动性差异的存在,利差Ⅱ在大多数情况下应该为正,也就是说只有在利差Ⅱ超过一定值时才会出现真正的套利机会。

最后,利差Ⅱ同时也包含了互换利率对利率变动预期的溢价,包括利率的波动性、利率水平以及利率期限结构斜率。

综合以上对利差Ⅰ和利差Ⅱ的分析可知,套利利差的影响因素主要有:一般利率水平、流动性差异、利率波动性、利率期限结构的斜率因素以及货币政策的实施效果和新股发行。

三、实证分析

(一)样本选取和模型设定

1.样本选取

在回购养券和利率互换套利模式组合的构造中,无论正向或是反向套利,现券的选择范围都是国债、金融债、央票以及企业债等。由于我国利率互换主要集中在银行间市场,银行间债券市场成交量巨大,因而与3MShibor为基准的1年期利率互换相对应,本文主要研究1年期银行间固定利率国债、金融债以及央票作为回购养券的目标债券的情况。

本文选取2011年9月22日至2013年11月6日作为样本研究区间,国债收益率、互换利率、7天回购利率R007均来自Wind资讯。由于我国利率互换市场的交易并非十分活跃,不是每天都有交易,为确保组合套利分析中时间的对应性,主要运用以下两种方法对数据进行预处理:对于R007等某些虽不完整但缺失数量不多的数据,采用插值处理方法;对于以Shibor为基准的利率互换中某些没有达成交易的日期,当趋势数据数量超过总量10%时,为了保证分析的准确性,则把该交易日的所有数据予以剔除,选取各产品都有交易数据的日期予以分析。

在样本时段内的套利利差均值为65.4007bp,基于不同债券的套利空间如图2所示。

图2套利利差空间

由图2可以看出,样本区间内三种套利机会明显,套利利差均值分别为68.5264bp、97.1929bp、87.8707bp,且套利利差的标准差较小,图中套利利差显著异于零时即可采用正向或是反向套利以获取收益①银行间市场回购养券和利率互换套利模式组合的实际操作中,交易成本由债券市场回购交易费用、利率互换交易费用以及债券现券交易费用构成。其中,银行间市场回购与利率互换均为对手方交易,佣金及手续费较低,为十万分之一的数量级;银行间市场债券现券的交易成本包括经手费、征管费、证券结算风险基金,其交易成本为十万分之一的数量级。相较于套利利差均值百分之一的数量级而言,交易成本较小可忽略,因而图中套利利差显著异于零处即可采用正向或是反向套利以获取收益。,下面对套利利差的影响因素进行实证分析。

2.模型设定

套利利差除了受上述因素的影响外,还可能受其滞后项的影响,根据预期理论及相关假设,本文选取套利利差的二阶滞后项作为被解释变量。根据以上套利利差影响因素的分析,套利利差模型构建如(2)式所示。

其中,i=1,2,3分别表示回购养券的债券为1年期银行间固定利率国债、金融债以及央票的情形,具体变量定义如下:

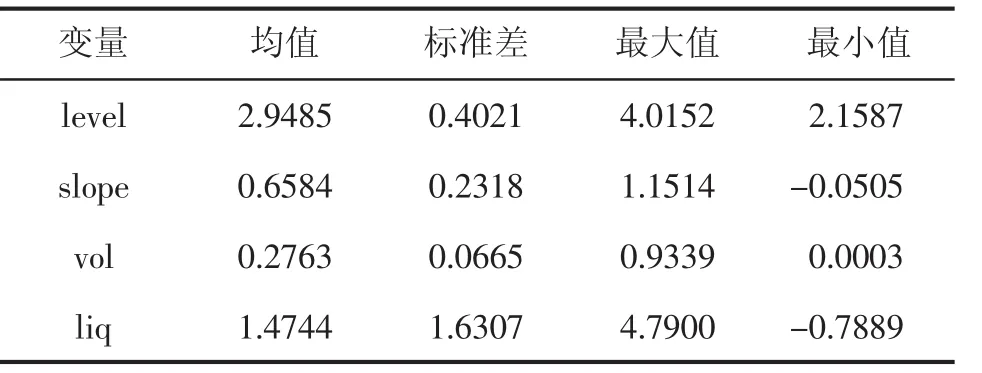

AS:回购养券套利利差,即1年期回购养券债券和1年期3MShibor的套利收益。

level:代表利率水平,即利率期限结构上的水平因素,选取1年期国债收益率作为代理变量。

slope:代表利率期限结构的斜率因素,通过10年期国债利率与1年期国债利率之差得到。

vol:代表利率波动性,选取银行间7天回购利率数据,使用GARCH(1,1)模型对其进行建模,以得到的异方差序列作为波动率数据。

liq:代表流动性差异因素,通过3MShibor与3个月回购债券的收益率的利差来衡量。

ipo:代表新股发行的冲击,新股发行日所在时点ipo值为1,其余时点ipo值为0。

上述变量的基本统计分析如表1所示。

表1模型所涉变量的描述性统计

(二)实证分析

1.单位根检验

添加套利利差AS的滞后项的动态面板数据模型时由于存在被解释变量的滞后项作为解释变量,导致解释变量存在内生性问题,从而使得传统面板参数估计方法(面板数据的随机效应或固定效应模型)在估计时会出现有偏性和非一致性,故采用广义矩估计方法对动态面板进行估计。

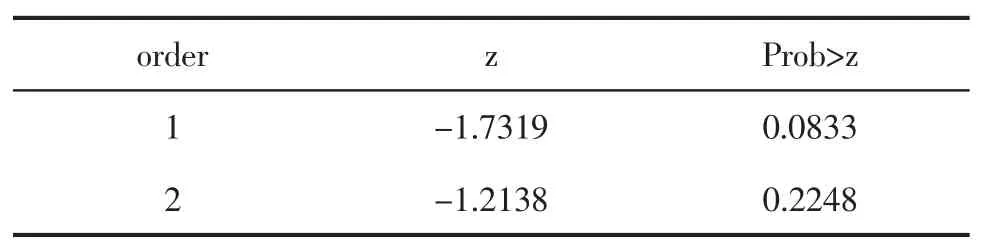

对于动态面板模型,为了避免“伪回归”的存在,必须保持面板数据的平稳性,为此需要对面板数据进行单位根检验。本文使用的面板数据为平衡面板,故使用ipshin检验和levinlin检验进行单位根检验。对于基于不同债券的套利利差,利率水平、利率期限结构的斜率因素、利率波动性、新股发行的冲击都是相同的,故对其余变量进行滞后两阶单位根检验。检验结果如表2所示。

表2单位根检验结果

表2中两种检验结果显示对于“原假设:存在单位根”对应的p值接近于0,表明在5%的水平上不能接受原假设,面板中的序列均为平稳序列,可以进行模型估计。

2.参数估计与分析

采用差分广义矩估计(DiffGMM)和系统广义矩估计(SYSGMM)对动态面板模型进行参数估计,模型估计结果如表3所示,对比两者的系数估计值和标准差。

由表3可以看出,系统广义矩估计的标准差比差分广义矩估计的标准差更小,这主要是由于使用了更多的工具变量,增强了差分估计中工具变量的有效性,从而使得系统广义矩估计更加精准。

系统广义矩估计得到一致估计的前提是扰动项不存在自相关,因此要对系统广义矩估计扰动项的自相关性进行检验,结果如表4所示,在10%的显著性水平上扰动项的差分存在一阶自相关,但不存在二阶自相关,故不能拒绝“扰动项无自相关”的原假设,可以使用系统广义矩估计。

表3模型估计结果

表4系统广义矩估计扰动项自相关性检验

对于系统广义矩估计使用的工具变量需要对其进行过度识别检验,检验结果为chi2(940)= 1881.926,Prob>chi2=0.5545,表明不能拒绝“所有工具变量都有效”的原假设,故可认为工具变量均为有效工具变量。因而,采用系统广义矩估计对动态数据进行估计是有效的。

系统广义矩估计参数估计结果表明,利率水平、利率期限结构的斜率因素对套利利差具有较强的解释力且产生反向显著影响,利率波动率、新股发行产生正向显著影响,流动性差异因素对套利利差的影响不显著,套利利差的滞后项对当期套利利差同样产生显著影响。回归结果说明,利差Ⅱ(目标债券收益率与互换利率利差)对套利利差的影响显著,估计结果与前述的理论分析相符。

新股发行在5%的显著性水平上对套利利差产生正向影响。2011年9月至2012年11月新股发行暂停期间共有212只新股IPO,对短期货币市场资金面带来一定的冲击,套利利差增加且波动幅度增大,正如实证结果所示,新股IPO的冲击对套利利差形成正向显著影响。

流动性差异因素对套利利差的影响不显著,表明选择不同的目标债券所体现的流动性差异对套利利差不产生影响,这也意味着目标债券流动性的差异对套利利差空间的大小不产生影响。

实证结果同时表明,新股发行、利率波动剧烈时均会引起套利利差波动增加,投资者在新股发行或是货币政策转向时更容易捕捉到利率互换套利交易机会。

四、结论

本文通过构建动态面板模型对我国银行间市场利率互换套利利差的影响因素进行了实证分析。系统广义矩估计实证结果表明:目标债券收益率与互换利率之间的利差是套利利差的重要影响因素;利率水平、利率期限结构的斜率因素对套利利差产生反向显著影响,利率波动率、新股发行对套利利差产生正向显著影响,流动性差异因素对套利利差的影响不显著,套利利差的滞后项对套利利差产生显著影响。实证结果同时表明投资者可选择新股发行或货币政策转向时进行利率互换套利交易。

本文主要从理论层面上探讨了利率互换套利机制,利率水平、利率期限结构的斜率因素、利率波动性以及流动性差异因素对套利利差的影响,但是在实际交易中套利利差还会受到其他因素的影响,包括突发事件冲击、套利方向的选择等,这些问题有待在后续研究中继续深化。

参考文献:

[1]Brown,K.C.,Harlow,W.V.and Smith,D.J.An empirical analysis of interest rateswap spreads[J].Journal of Fixed Income,1994,3 (4):61-68.

[2]Grinblatt,M.,An analytic solution forinterestrate swap spreads [R].Workingpaper,University of California,Los Angeles.1995.

[3]Lekkos,I.and Milas,C.Identifying the factors that affect interest rate swapspreads:Some evidence from the United States and the United Kingdom[J].Journal of Futures Markets,2001,21(8):737-768.

[4]Lekkos,I.and Milas,C.Common risk factors in the U.S.and U.K.interest rate swapmarkets:Evidence from a nonlinear vector autoregression approach[J].Journal of Futures Markets,2004,24 (3):221-250.

[5]Kobor,A.,Shi,L.and Zelenko,I.What determines U.S.swap spreads?[R].Working Paper,The World Bank,2005,62:11-47.

[6]Afonso,A.and R.Strauch.Fiscal policy events and interest rate swap spreads:Evidence from the EU[J].Journal of International Financial Markets,Institutions&Money,2007,17:261-276.

[7]Chung,Hon-Lun and Chan,Wai-Sum.Impact of credit spreads,monetary policy and convergence trading on swap spreads[J].International Review of Financial Analysis,2010,19:118-126.

[8]宋德舜,刘晓曙.基于Shibor的利率互换定价研究[J].证券市场导报,2010(1):35-39.

[9]于建忠,刘湘成.Shibor定价理论模型研究及其应用[J].金融研究,2009(2):40-53.

[10]杨辉,韩冬.互换利差特征与影响因素——基于人民币利率互换市场的研究[J].中国货币市场,2008(1):18-23.

[11]陈正声,秦学志,杨瑞成.金融危机下中美两国利率互换市场的特征及互动性分析[J].运筹与管理,2012,21(1):155-166.

(责任编辑、校对:李丹)

The R esearch of Interest R ate Swap Arbitrage Trading P atterns and its Influencing F actors

——Based on China's Inter-bank Loan Interest Rates

Zhang Kan,Li Xiaolan

(Zhongnan University of Economics and Law)

Abstract:Based on the analysis of interest rate swap spread,this paper discuss the arbitrage model of the inter bank market repo rate and the interest rate swap portfolio,the arbitrage space is calculated theoretically,and the influencing factors of the arbitrage spreads are studied by the dynamic panel model.Empirical results based on Shibor show that Interest rate and the slope of the term structure of interest rates have a negative impact on the spread of arbitrage,however,interest rate volatility,the issue of new shares have a positive impact on the spread of arbitrage.In addition the effect of liquidity difference is not significant.The empirical results also show that when issue new shares as well as the monetary policy,there is a good interest rate swap arbitrage opportunity.

Key words:Interest rate swap;repurchase;arbitrage

作者简介:张戡,男,博士,中南财经政法大学金融学院,研究方向为金融工程、金融市场;李小兰,女,中南财经政法大学金融学院,研究方向为金融市场。

基金项目:中央高校基本科研业务费项目(31540910508);湖北省金融研究中心研究项目(2011005);中南财经政法大学引进人才启动金项目(90407001105)

收稿日期:2015-10-08

中图分类号:F830.9

文献标识码:A

文章编号:1006-3544(2016)01-0005-07

猜你喜欢

品牌研究(2021年19期)2021-12-13

现代营销·信息版(2018年6期)2018-08-14

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

消费导刊(2017年24期)2018-01-31

新商务周刊(2017年14期)2017-12-12

新商务周刊(2017年14期)2017-12-12

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

财经国家周刊(2016年24期)2016-12-02