沪港通能否有效实现AH股溢价回归——基于固定效应面板模型的分析

2016-04-08 08:24曹玲玲何春艳

金融理论探索 2016年1期

曹玲玲,何春艳

(1.宿迁学院,江苏宿迁223800;2.南京航空航天大学,南京210094)

沪港通能否有效实现AH股溢价回归——基于固定效应面板模型的分析

曹玲玲1,何春艳2

(1.宿迁学院,江苏宿迁223800;2.南京航空航天大学,南京210094)

摘要:采用固定效应面板模型,以49家A+H交叉上市公司为研究样本,在实证研究中通过控制流动性差异、风险偏好差异、信息不对称差异、需求弹性差异、汇率等影响因素后,重点研究了沪股通和港股通投资规模的变化对AH股溢价水平的影响。实证结果表明,随着沪股通和港股通投资规模的不断扩大,AH股溢价水平将显著的降低。这也为深港通的开通奠定了良好的基础。

关键词:沪港通;投资规模;固定效应面板模型;AH股溢价水平;流动性差异

一、引言

我国股票市场内资股相对外资股一直处于溢价状态,即A股相对B股、H股溢价。但是随着B股交易量的萎缩,H股逐渐取代B股成为中国企业海外上市融资的主要渠道,目前共有88家内地优质企业实现A+H交叉上市,因此AH股溢价问题吸引越来越多国内外学者的关注。[1,7]AH股溢价问题一直是困扰着内地企业实现A+H股上市的重要因素,如果H股相对A股折价太多,必然影响内地企业在港股市场的融资效果。而且随着我国汇率改革、股权分置改革以及QFII、QDII等制度的推行,AH溢价水平产生了很大的变化。根据套利定价理论,同质产品在不同市场的价格差异可以通过套利机制消除,但是受到A股和港股市场分割条件的限制,套利成本太高,套利机制很难发挥作用。[2-3]沪港通的开启,实现了沪港两地股票市场的互联互通,它像一座桥梁一样连接着沪港两地,为两地的投资者提供了套利条件,理论上可以有效促进两个市场价格回归,降低AH股溢价水平。

第五孔窑洞开间3.28m,进深7m,室内空间狭长,此处是装载粮食的空间,南侧设窗但不设门,进入此处只能通过第四孔窑洞,这样既保证了室内的通风采光,使粮食的存放时间更长,也保证了粮食的存放安全,避免了外来人直接进入粮食装载区。

二、AH股溢价影响因素实证分析

(一)样本、数据的选取

夜色已至,距离火车站几公里之遥的广垦华府施工现场仍然灯火通明。这里是农场与广东农垦旗下的广垦置业公司合作开发留用地的项目施工现场。

截至2015年8月31日,同时在A股市场和H股市场交叉上市的公司有88家,通过沪港通可以进行股票买卖的有66家,其中金融行业15家,非金融行业51家。本文首先剔除了8家非沪港通标的的公司和停牌时间过久以及被ST的公司17家,然后剔除数据异常的交易日。最后,本文选择49家A+H上市公司,为了保证样本数据的完整性、对称性和非异常值,选取了从2014年11月17日至2015年6月30日共计137个共同交易日的数据,来研究沪港通对AH股溢价水平的影响。为了研究AH股溢价水平的影响因素,还要选择每家公司在A股和H股每个交易日的收盘价、换手率、流通股股本、市盈率以及沪股通额度、港股通额度和预期汇率。本文的数据主要来源于同花顺数据库和新浪财经网。

阻抗参数的模糊调整规则如下:如果小腿绝对平均主动作用力fs和大腿绝对平均主动作用力fb为同级,则表明小腿和大腿主动运动意图相同,此时阻抗参数为初始值为z;如果小腿绝对平均主动作用力fs比大腿绝对平均主动作用力fb大n级,则表明小腿主动运动意图强,此时阻抗参数为初始值z加上0.1n倍的z;如果大腿绝对平均主动作用力fb比小腿绝对平均主动作用力fs大n级,则表明大腿主动运动意图强,此时阻抗参数为初始值z加上0.2n倍的z。由于整体小腿运动范围大于大腿,所以在相差级别相同时,小腿主动运动意识强则增加的阻抗参数稍小,大腿主动运动意识强则增加的阻抗参数稍大。

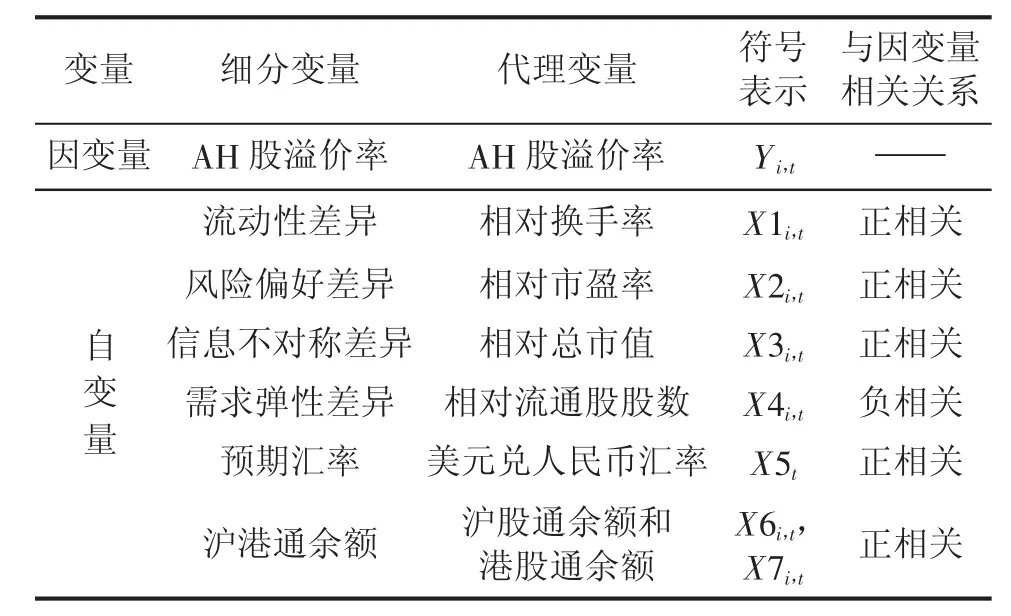

(二)变量选择

4.血矛线虫病。病畜日渐消瘦, 精神沉郁,食欲不振、被毛粗乱、腹泻,放牧时离群落后,幼畜生长发育停滞。严重感染者,四肢外侧被毛脱落,眼结膜苍白,高度贫血,下颌间隙、肉垂水肿,顽固性下痢,幼牛腹部增大。病牛最后卧地不起,食欲废绝,直至死亡。

本文主要利用固定效应面板模型对样本的面板数据进行回归分析,在控制相对换手率、相对流通股股数等影响因素之后,研究沪港通投资规模对AH股价差的影响。

其中Yi,t表示公司i在时间t的溢价水平;PAi,t表示公司i在时间t的A股收盘价用港元表示的价格;PHi,t表示公司i在时间t的港股收盘价。Yi,t的值大于零,表示A股相对H股溢价,Yi,t的值小于零,表示A股相对H股折价。

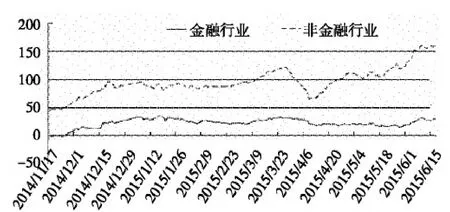

在以往的文献分析中,我们发现相比非金融行业的AH股普遍溢价,金融行业AH股却出现普遍折价的现象,为了研究沪港通开通后该现象能否有效的缓解,我们进一步分析金融行业和非金融行业的平均溢价走势,如图1所示。

图1金融和非金融行业平均溢价率趋势图

由图1可以看出,金融行业和非金融行业的平均溢价率走势大体一致,基本表现为A股溢价H股折价,但是金融行业的平均溢价水平要远远低于非金融行业,大致维持在25%附近。通过比较还可以发现金融行业在沪港通开启后的一段时间AH股溢价率小于0,这说明在这段时间金融行业表现为AH股折价。沪港通开启之后,金融行业平均溢价率水平由负转正主要是因为A股正处于牛市行情,带动A股市场整体价格水平的上涨。

在阅读推广及学科服务方面,公共图书馆较侧重于阅读推广,如“文化宣传”“阅读指导”“图书布展设计”等。科研院所图书馆较侧重于利用大数据以及科学计量等技术手段开展学科服务,如“大数据汇聚”“科学计量”“文本分析”等,另外还开展对科研人员的用户培训。本科院校图书馆对阅读推广没有设置专门岗位,尚未形成长期机制,学科服务以“学科情报分析”“情报检索”为主。

本期细木工板需求量仍然有保证,价格平稳,东北产杨木芯的产品销售状况一直稳中显强,每张本期市场标价多在120~190元之间。此外,集成材、OSB等人造板材大市行情与“金九”时期相比有明显下行迹象。松木集成材每张300~400元之间,走货缓慢。此外,用于装修的一些板材及其他诸如木条、木方等木制品需求状况也开始有些趋软。本期木地板的销售形势和“金九银十”时期相比也判若两个天地,趋软向下势头越来越明显,其中多层实木复合地板需求量回落情况最为凸显。

Therefore,whenthe column ofbecomes equal to zero.In this case,drops rank and the determinant ofis zero.Thustheestimation problem offrequency parameterscan be converted into a peak searching problem,which is given by

(三)模型设计

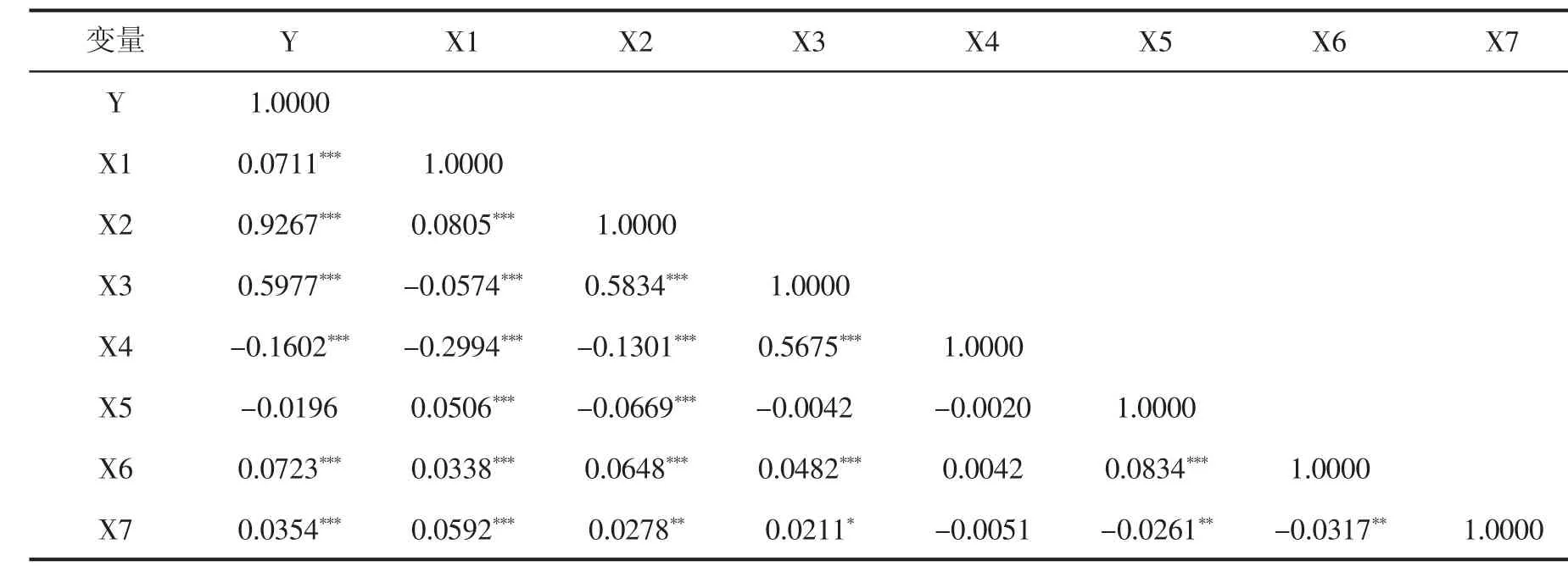

通过表3可以发现,AH股溢价水平与相对换手率、相对市盈率、相对总市值、相对流通股股数、沪股通余额、港股通余额的相关关系十分显著,都达到了1%的显著水平,其中AH股溢价水平与相对流通股股数显著负相关,与其他几个自变量显著正相关;预期汇率与AH股溢价率负相关,与预期不符,相关性结果不显著。

表1变量设置表

值得注意的是,在固定效应模型中AH股溢价率、相对换手率、相对市盈率、相对总市值和相对流通股股数均为面板数据,汇率和沪港通余额则是特定时间变量,β代表自变量每变动1个单位对应变量的影响程度。在回归分析过程中,沪股通余额和港股通余额使用自然底对数,考虑到有余额为0的情况,采用的处理方式是在加1之后再取自然底对数。

半干法脱酸效率主要受浆液粒径、烟气停留时间(GRT)、烟气温度、石灰品质等因素影响,一般情况下该工艺的脱酸效率可达到95%以上。

(四)实证分析

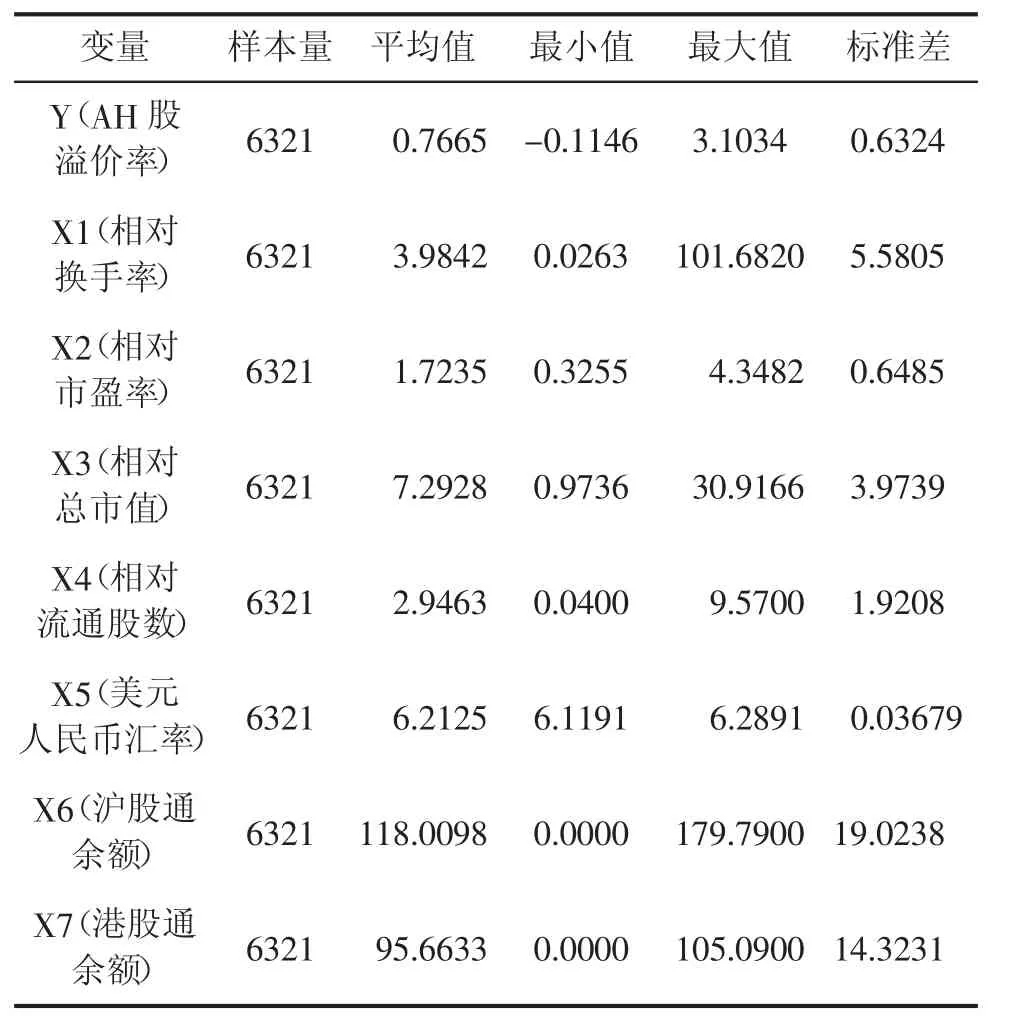

1.变量统计性描述

从表2不难看出,AH股溢价率的均值大于0,这表明A+H股交叉上市公司普遍表现为A股溢价,H股折价。从最小值可以看出有部分公司表现为A股折价,H股溢价,主要集中在金融大盘股。从最大值可以看出,溢价程度最高的公司,A股价格是其H股价格的4倍多。AH股的相对换手率、相对市盈率、相对总市值以及相对流通股股数都是大于1的,说明A+H股交叉上市公司A股的换手率、市盈率、总市值以及流通股股数都是其H股的2倍以上。此外,沪股通余额和港股通余额的平均值约为118亿元和95.7亿元,表示平均每个交易日有12亿元人民币通过沪股通投资A股,有9.3亿元人民币通过港股通投资港股。通过观察沪股通余额和港股通余额的最大值,发现它们都大于规定的每日额度,这主要是由于当日的卖出量大于买入量造成的。各个变量的标准差都比较小,这说明选择的样本数据分布比较密集,离散程度比较低,做回归分析的效果比较好。

表2变量统计性描述表

2.变量相关性分析

为了检验各个变量之间的相关关系,本文使用Stata软件对各个变量做Pearson相关性分析,并且给出了各个变量相关关系的显著性水平,如表3所示。

纳米粒子3的合成。将5.000 g气相纳米二氧化硅(原生粒径12 nm)与200 mL乙醇的悬浊液超声处理12 min,然后转移至三口烧瓶中,氮气保护下加入KH550(1.500 g,6.787 mmol)和水(3.00 mL),混合物在90℃机械搅拌下回流反应4 h。反应结束以后抽滤,以无水乙醇100 mL洗涤4次,滤饼真空干燥后得白色固体3。

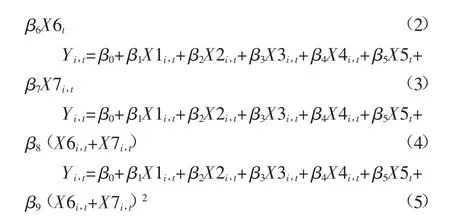

本文结合前人的研究成果,设置了相对换手率、相对流通股股数、相对总市值、相对市盈率以及美元兑人民币汇率5个控制变量,并且采用固定效应面板模型,来研究沪港通对交叉上市公司AH股溢价水平的影响情况。为了具体的研究沪港通对AH股溢价的影响情况,本文设计如下四个模型:

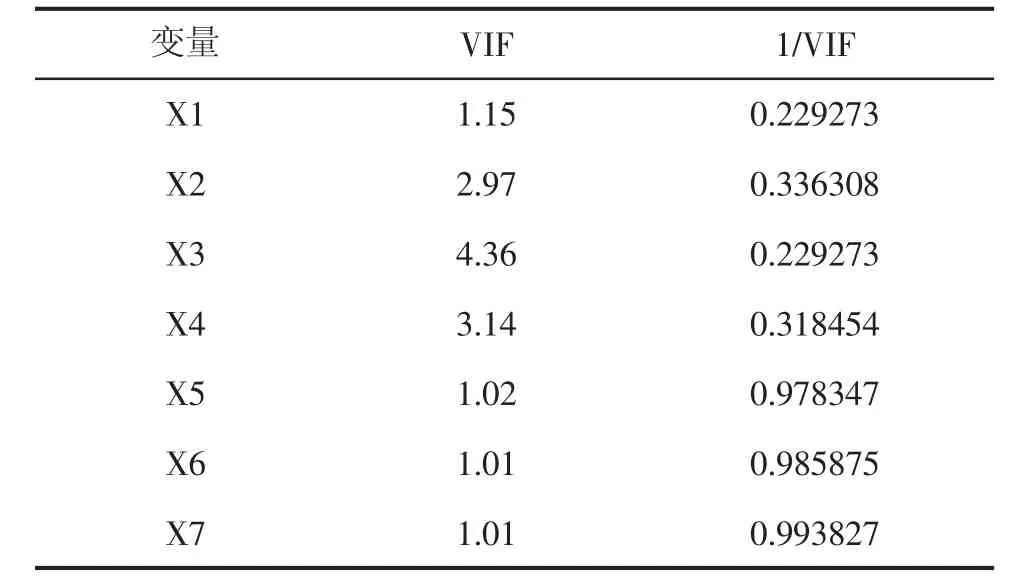

从表4可以看出,X3的VIF值最大为4.36,X7的VIF值最小为1.01,各个变量VIF的值都远小于10,所以各个变量之间不存在多重共线性问题。

3.变量回归分析

表3Pearson相关性统计表

表4多重共线性检验结果

通过观察各个自变量之间的相关系数及显著水平,可以发现相对换手率、相对市盈率、相对总市值、相对流通股股数之间存在显著的相关性,这主要是因为这四个变量之间都涉及到流通股股数这个共同指标。

为了避免产生伪回归问题,还需要对多重共线性进行检验。运用Stata软件的回归结果如表4所示。

因变量选AH股溢价水平,该指标采用汇率换算后的A股收盘价与H股收盘价的差与H股收盘价的比值[4],具体计算公式如下:

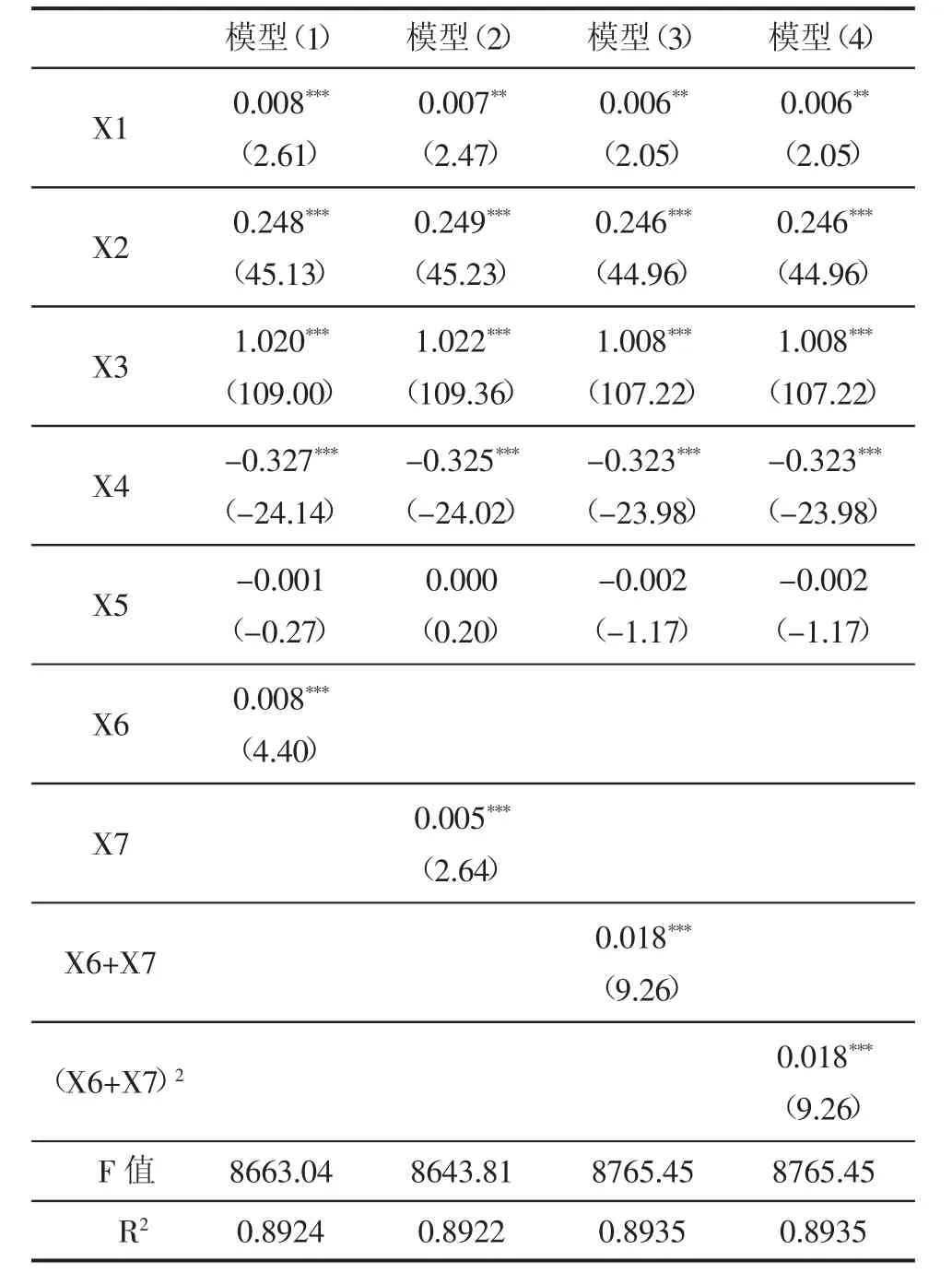

通过表5可以发现,4个模型的拟合优度均达到90%左右,每个模型的F值都很大,并且F分布的显著性概率为0,这说明原假设整体显著性成立,AH股溢价水平和7个影响因素之间存在高度的线性关系,回归效果显著。但是预期汇率的标准化系数在四个模型中都不显著且值为负数,与预期相反,主要原因在于选取的样本区间中人民币兑换美元的汇率一直处于窄幅震荡,因此我们也只能说该区间中汇率对于AH股溢价水平影响甚微。

(五)结论

自变量的选取、符号表示以及与因变量的相关关系见表1所示。

表5固定效应面板模型回归结果

通过实证分析结果我们发现,沪港两市的相对流动性越大,AH股溢价水平就越大;沪港两市投资者的风险偏好和信息不对称差异越大,AH股的溢价水平越高;沪港两市需求弹性差异越大,AH股的溢价水平越高;沪股通和港股通额度剩余越多,AH股溢价水平越高;沪股通和港股通额度剩余越少,即沪股通和港股通投资的规模越大,AH股溢价水平越低。

通过四个模型回归结果的比较,我们不难发现沪股通余额和港股通余额之和相对于单一变量而言,其对AH股溢价水平的影响更大,同时我们也可以发现沪股通余额和港股通余额与AH股溢价水平之间存在非线性关系,表示随着沪股通和港股通投资规模的扩大,AH股溢价水平将缩小,并且影响的边际效应呈现递增的趋势。因此,通过控制沪港通的投资规模变化能有效实现AH股溢价回归。

三、政策建议及研究展望

(一)改善投资者结构,树立成熟的投资理念

A股投资者和H股投资者对待风险态度的差异是造成A股和H股价格差异的一个关键因素。[4-5]A股市场的投资者以中小投资者为主,属于典型的非理性投资者,追涨杀跌,投机性强,关注题材忽视公司基本面。而H股市场的投资者主要为机构投资者,属于理性投资者,决定买入股票之前会对上市公司进行全面系统的分析,一旦买入股票,偏好长期持有,注重企业的价值投资,厌恶风险。因此,A股市场应该积极引入资金量大、管理能力强、持股时间长的机构投资者,改善A股市场的投机风气,培养投资者的价值投资理念。

(二)完善信息披露机制

首先,监管机构应该要求上市公司建立完善的信息披露机制,明确信息披露的流程、标准以及各部门的信息披露职责,保证信息披露的真实性、完整性、及时性和准确性,对违规披露消息、内幕交易或散布谣言的企业,要加大惩处力度,提高企业的违法成本。其次,政府要放宽对财经媒体的限制,加强财经媒体队伍建设,鼓励财经媒体不断提高职业技能和职业素养,保持高度的职业热情,为广大投资者提供高质量的信息服务。

(三)丰富金融产品,扩大境内居民投资渠道

境内居民投资渠道狭窄,投资产品匮乏是造成投资者需求弹性差异的根本原因。[6]境内金融市场的产品除了政府债券、基金、银行理财产品以外,投资者的主要选择是A股市场。相比A股市场,H股市场的投资者来自世界各地,可以通过投资不同的市场和不同的产品来分散风险。所以一方面要加强金融创新,开发更多的金融产品,增加市场广度和深度,丰富投资者的选择,降低投资者对A股市场的依赖;另一方面要放宽境内居民投资海外市场的限制,增加海外资产配置,分散市场风险。

接着,徐通理给他细细解释“色即空,空即色”的处世哲学:他们把人生所需要的能看得见摸得着的东西都归纳为色,把无求无欲的崇高的为人道德归纳为空。人只有达到无求无欲这种“空”的境界,才能求得正果而获得一切。如果只求“色”的东西,求来求去,越求反而离自己所需的东西越远了。接着,老人又说,普通人大多一味地只求“色”的东西,这么一味地求下去,就叫作尘缘未了。

(四)扩大境内资本市场的对外开放程度

由于沪港通仍处于试点阶段,对投资额度、投资标的和投资者类型都做出了比较严格的规定,为了实现沪港两地股票市场真正意义的互联互通,消除A股H股价差,随着实践的深入,沪港通的额度和标的应该进一步扩大,投资者适当性管理的要求也将放开,更多的中小投资者也可以参与沪港通。但是改革的步伐要循序渐进,过快的开放只会适得其反,破坏A股市场长期的稳定性。

沪港通只是我国资本市场对外开放一次伟大的实践,具有里程碑式的意义,它为A股市场引入了新鲜血液,倒逼A股市场建设向港股靠近,与国际接轨。它与QDII、QFII一样,仅仅只是我国资本市场对外开放的一次探索,一旦时机成熟,后续的变革将接踵而至,类似沪港通的深港通、沪伦通也将开启。

参考文献:

[1]杨中铭.中国A+H股双重上市公司股价差异理论探究[J].现代商业,2012(26):47.

[2]汪贵浦,林婷婷.中国上市公司A股和H股价格差异的实证研究[J].经济与管理研究,2010(8):106-111.

[3]吴娟,李岚.A股与H股股价相关性及差异性实证研究[J].西南农业大学学报(社会科学版),2011(1):31-35.

[4]宋军,吴冲锋.国际投资者对中国股票资产的价值偏好:来自A-H股和A-B股折扣率的证据[J].金融研究,2008(3):103-116.

[5]黄峰,杨朝军.流动性风险与股票定价:来自我国股市的经验证据[J].管理世界,2007(5):30-39.

[6]薛听.系统风险及其传递效应——来自上海和香港股票市场的经验证据[J].国际金融研究,2007(8):47-52.

[7]巴曙松,朱元倩,顾媞.股权分置改革后A+H股价差的实证研究[J].当代财经,2008(5):51-56.

(责任编辑:李丹;校对:卢艳茹)

国际金融

Shanghai-H ong K ong Stock Connect can E ffectively R ealize AH P remium R eturn

——Based on the Fixed Effect Panel Analysis of the Model

Cao Lingling1,He Chunyan2

(1.Suqian College,Jiangsu Suqian;2.Nanjing University of Aeronautics and Astronautics,Nanjing)

Abstract:This paper uses the fixed effect panel model to 49 A+H cross listing Corporation as the research sample.In the empirical research,it focuses on impact of changing investment scale in Shanghai and Hong Kong stocks through the impact of AH shares premium level,by controlling the liquidity difference、risk preference difference、information asymmetry differences、demand elasticity differences and exchange rate.The empirical results indicate that with the continuous expansion of Shanghai and Hong Kong stocks through investment scale,AH share premium level will be significantly reduced.It also laid a good foundation for the Shenzhen-Hong Kong stock Connect open.

Key words:Shanghai-Hong Kong stock Connect;investment quota;fixed-effects model;AH premium level;liquidity difference

作者简介:曹玲玲(1984-),女,宿迁学院商学院,研究方向为金融工程;何春艳(1971-),女,博士,南京航空航天大学经济管理学院副教授,研究方向为上市公司财务管理。

收稿日期:2016-01-31

中图分类号:F830.91

文献标识码:A

文章编号:1006-3544(2016)01-0041-05

猜你喜欢

汽车维修与保养(2021年8期)2021-02-16

证券市场红周刊(2018年37期)2018-05-14

中国外汇(2016年18期)2016-11-21

时代金融(2016年23期)2016-10-31

财经理论与实践(2016年5期)2016-10-20

软科学(2015年10期)2015-10-28

消费导刊(2015年6期)2015-09-09

经济数学(2015年2期)2015-08-21

南方周末(2014-04-17)2014-04-17