货币供应结构对通货膨胀的影响

2016-04-08 08:24姚雪丹

金融理论探索 2016年1期

姚雪丹

(中国人民银行天津分行,天津300040)

货币供应结构对通货膨胀的影响

姚雪丹

(中国人民银行天津分行,天津300040)

摘要:基于货币供应结构视角,对我国货币供应量中企业部门、居民部门存款对通货膨胀的影响的分析表明:居民部门存款对消费者价格有长期显著影响,在短期内对生产者价格和原材料、燃料及动力购进价格有显著影响;企业存款对消费者价格、生产者价格和原材料、燃料及动力购进价格均没有显著影响。由于企业存款是货币供应量变动的主要因素,因此直接着眼于规模调控的数量型货币政策工具可能是无效的,应更加注重对价格型货币政策工具的运用,同时应进一步加快收入分配以及价格形成机制改革。

关键词:货币供应结构;通货膨胀;价格型工具;货币供应量

导言

通货膨胀是指一般物价水平的持续上涨,通常用消费者物价指数(CPI)、工业品出厂价格指数(PPI)以及原材料、燃料、动力购进价格指数(PPIRMFP)等,来衡量通胀水平。需要强调的是,上述价格指数仅仅能够代表整个经济体系中某个领域的通货膨胀状况。比如说,CPI代表消费领域的价格水平,PPI代表生产领域的价格水平。如果各行业是充分竞争的,那么不同领域价格水平(比如,CPI和PPI)的变动会是同步的,或者说上下游产品价格之间会存在灵敏的传导机制。

但是,充分竞争的假设前提如果不成立,竞争程度在不同行业之间存在巨大差异,或者不同领域的价格形成受市场外部影响的程度不同,那么不同领域价格水平的变动必然出现差异,在已有的研究文献中称之为“价格传导断裂”现象。因此,任何影响市场充分竞争的因素都有可能成为“价格传导断裂”的原因。因此,研究一个国家的通货膨胀问题就需要研究各领域价格的变化及它们之间的价格传导机制。

一、价格传导机制研究的文献综述

从目前的文献看,对价格传导机制或价格传导断裂的文献主要集中于分析我国现阶段的经济体制等经济方面的因素。大致可以归纳为三种代表性的观点:

其一,从经济增长方式看,中国价格协会课题组(2005)认为,投资需求与消费需求的严重失衡,是制约生产资料价格上涨影响居民消费价格变动的关键因素。[1]

其二,从市场结构看,肖六亿等(2005)认为价格传导断裂的根本原因是生产资料市场和生活资料市场的市场结构差异,其他因素只能在这一根本原因的基础上发挥作用。[2]程建华等(2008)认为在市场化较为完善的行业或领域,价格传导机制畅通;而一些由政府控制或存在垄断的行业,价格传导发生阻塞。[3]

其三,从产品成本构成看,夏斌(2004)认为由于在下游产品的生产过程中,上游产品的投入只是成本的一部分,其他方面的成本还包括劳动力工资、机器设备折旧等,因此在后者没有发生同步变化的情况下,上游产品价格的变化不可能导致下游产品价格的同幅度变化。具体的传导幅度取决于下游产品的成本结构。[4]

上述研究都没有对货币因素在价格传导机制中的作用加以考虑。有鉴于此,本文拟从货币供应量的部门(企业、居民)结构分析入手,对我国的通货膨胀现象进行货币因素分析,以期得到反映货币供应量与价格传导机制的相关结论。

二、企业部门、居民部门货币供应结构变化

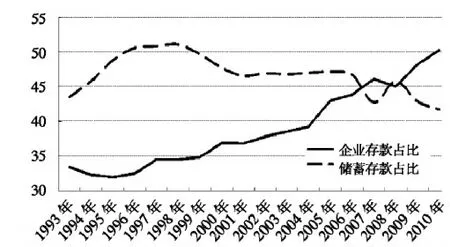

自1998年以来,我国货币供应量(M2)结构一个显著的变化是企业部门、居民部门所持有货币的比重发生了重大改变。在上世纪90年代大部分时间,居民储蓄在M2中的比重保持稳中有升的态势,至1998年占比达到51%,为历史上的最高比例。但是自1998年之后,居民储蓄存款占比则出现持续下降态势,如果剔除中间少有的异常年份,这种态势持续了长达12年之久①我们认为由于股市财富效应导致2007年出现了储蓄存款大规模流入股市,而次年股市回落再次使得资金回流银行,这是导致2007年、2008年储蓄存款偏离长期趋势的主要因素。。1998~2010年间,企业存款占比则由34.5%上升至50.32%(见图1)。尤其是2009年以来为应对国际金融危机对我国经济的影响,国家出台的各项经济刺激政策,使得企业部门持有存款大量增加。仅2009~2010年两年时间,企业部门存款就增加了15万亿元,高于同期居民部门持有存款的增量6.55万亿元。因此,有必要分析货币供应量这种显著的结构变化是否对通货膨胀的运行产生实质性影响。

图1企业存款、居民储蓄存款占货币供应量(M2)的比重变化数据来源:中国人民银行网站,www.pbc.gov.cn,数据取自货币供应量表、其他存款性公司资产负债表。

三、货币供应结构对通货膨胀的影响

基于上述分析,下面进一步分析企业部门和居民部门所持有的存款的变动对上、中、下游,对不同领域物价水平的影响。

研究货币供应量与通货膨胀的关系最好采用环比数据,或者是定基数据。限于我国目前统计数据的可得性,笔者只能采用同比数据进行分析。首先,通过对前述企业存款(deposit_nf)、居民储蓄存款(Deposit_re)数据的计算得出企业存款的同比指数(Qyck_tb)、居民储蓄存款的同比指数(Jmck_tb)。其次,笔者采用原材料、燃料、动力购进价格指数(PPIRMF)、工业品出厂价格指数(PPI)、消费价格指数(CPI)的月度同比数据,分别作为上游、中游、下游产品价格变动的指标。存款数据来自中国人民银行以布的数据,价格指数数据均来源于中经网宏观经济数据库。样本期间为2003年1月至2010年12月。

(一)时差相关分析

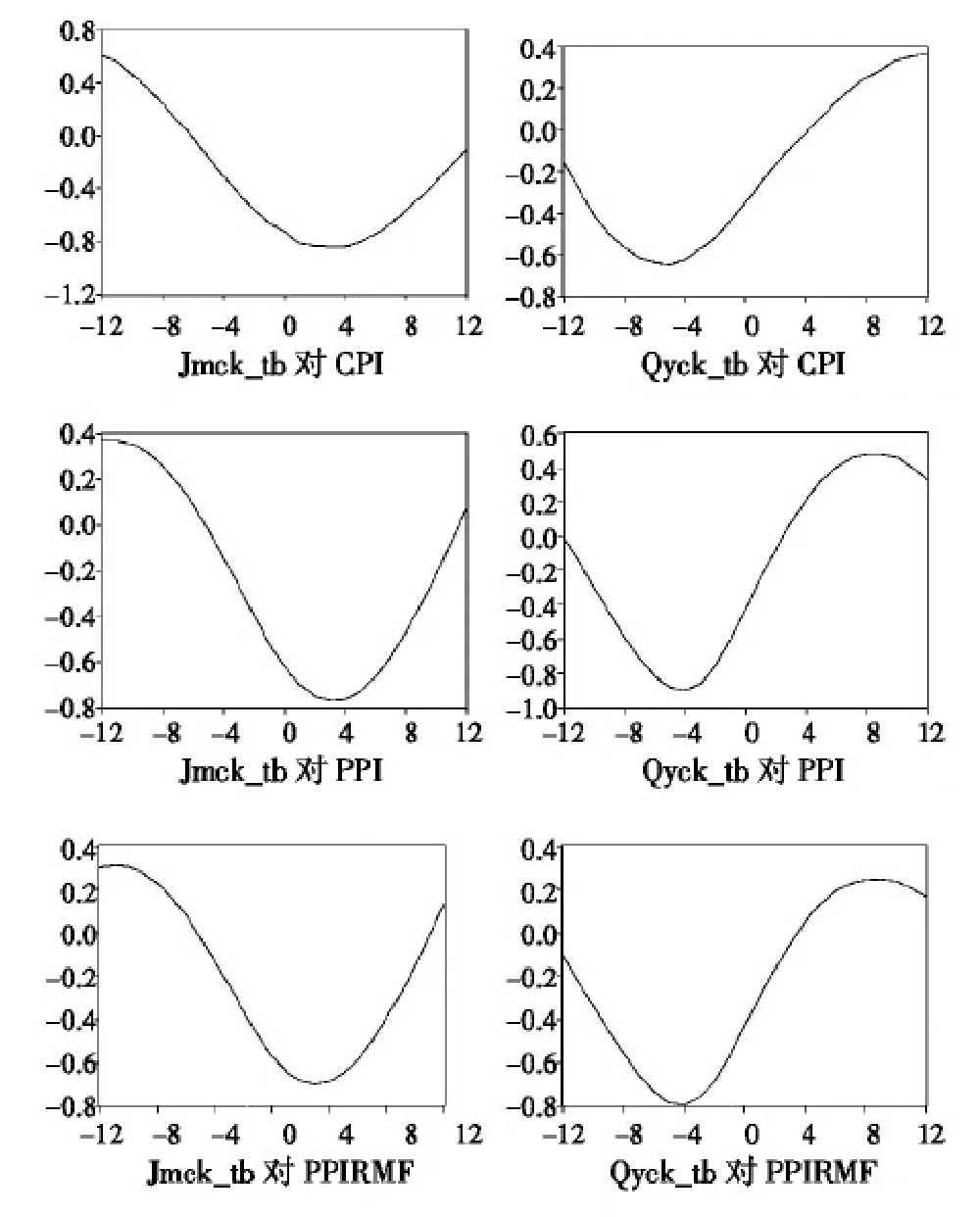

时差相关分析是用来研究两个经济变量在时间上变化的先后关系,进而可以初步得出变量之间在时间上的领先或滞后关系。本文分别计算了Qyck_tb和CPI、PPI、PPIRMF三类价格指数以及Jmck_tb和CPI、PPI、PPIRMF三类价格指数之间的时差相关系数,结果如图2所示。

图2不同部门存款与不同领域价格指数的时差相关关系

时差相关分析的结论可归纳为企业存款、居民存款与各价格水平呈现负相关,这与需求拉动的通货膨胀理论预期的货币供应量将推动价格水平上涨的结果不一致。进一步分析,从时间上看居民存款是物价水平变动的领先指标,居民存款滞后3期与CPI、PPI、PPIRMF的相关系数达到最大,分别为-0.84、-0.77、-0.69。物价水平变动则是企业存款变动的领先指标,企业存款与CPI滞后5期的相关系数达到最大为-0.64;企业存款分别与PPI、PPIRMF的滞后4期的相关系数达到最大,均为-0.79。

(二)协整检验及因果关系检验

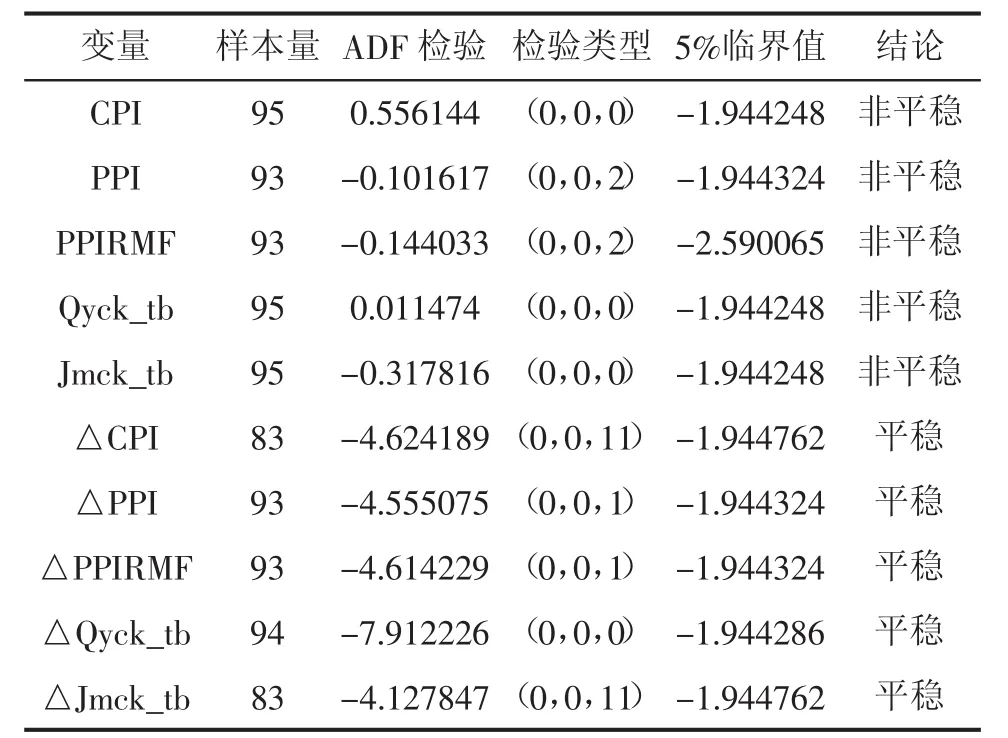

进行协整检验及因果关系检验,需要保证变量之间是同阶单整的。因此,首先对所有变量进行通常的ADF检验,确定CPI、PPI、PPIRMF以及企业存款(Qyck_tb)、居民存款(Jmck_tb)同比增速的单整阶数。数据样本期间为2003年1月至2010 年12月。平稳性检验结果如表2所示。

表2变量平稳性检验

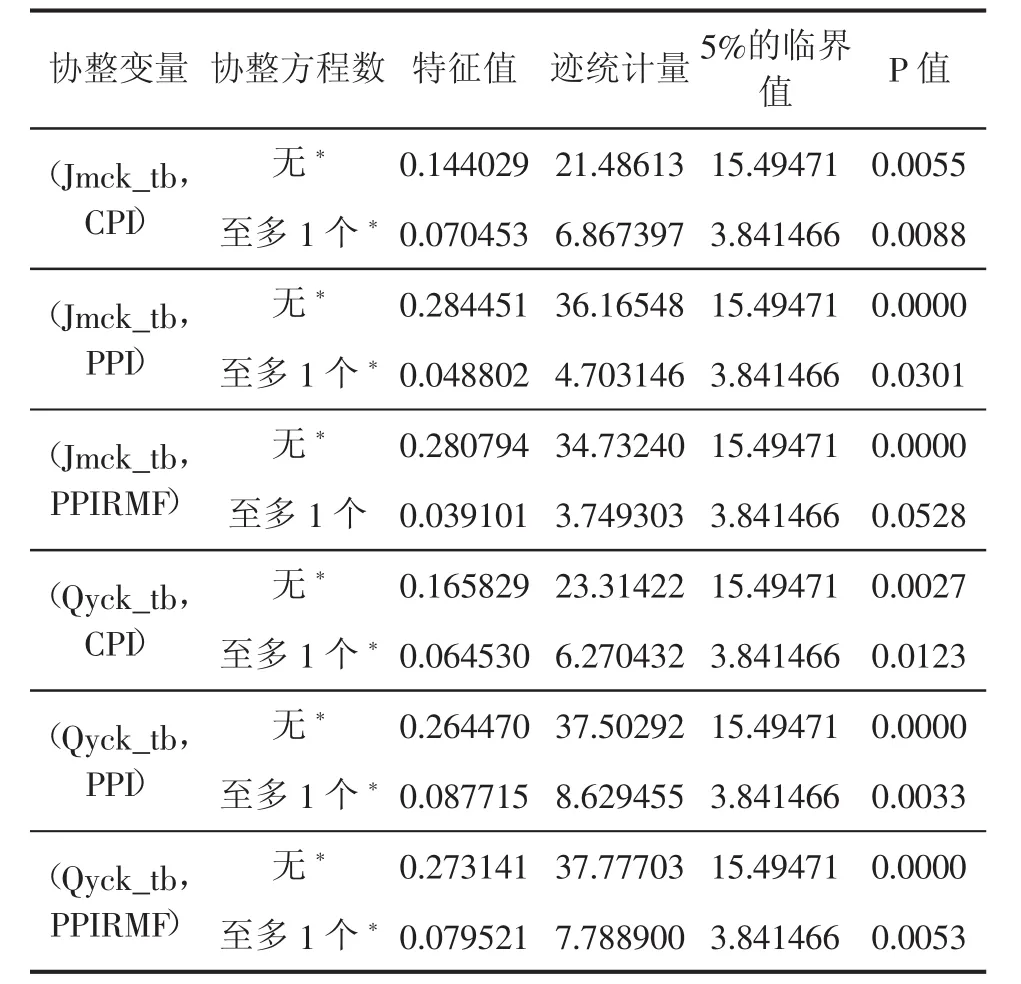

估计结果表明,上述5个变量皆为1阶单整变量,变量之间可能存在协整关系。因此,分别对Jmck_tb和CPI、PPI、PPIRMF三类价格指数,Qyck_tb和CPI、PPI、PPIRMF三类价格指数做协整检验,以分析企业存款、居民存款对不同领域价格的影响程度。检验结果见表3。

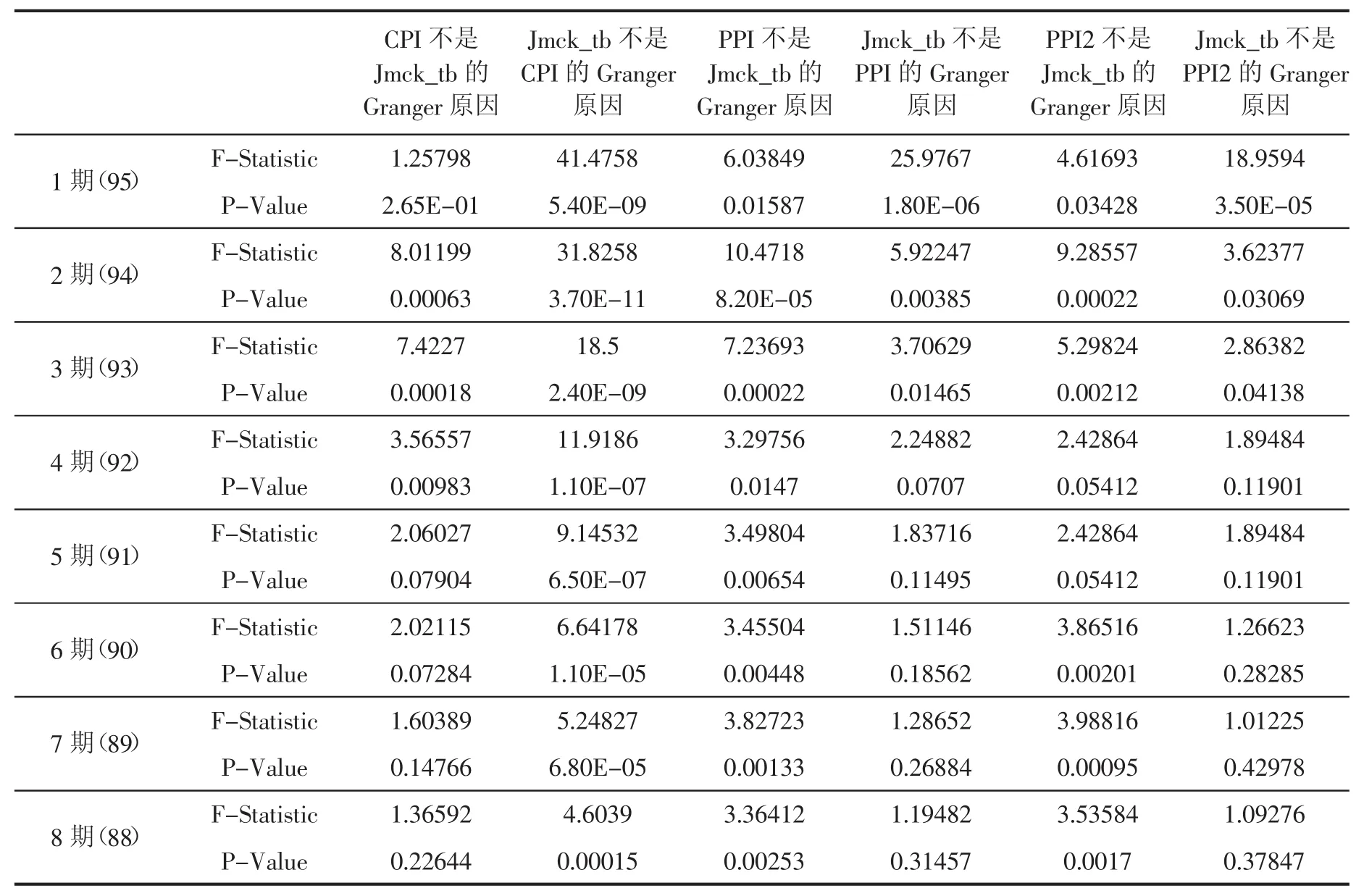

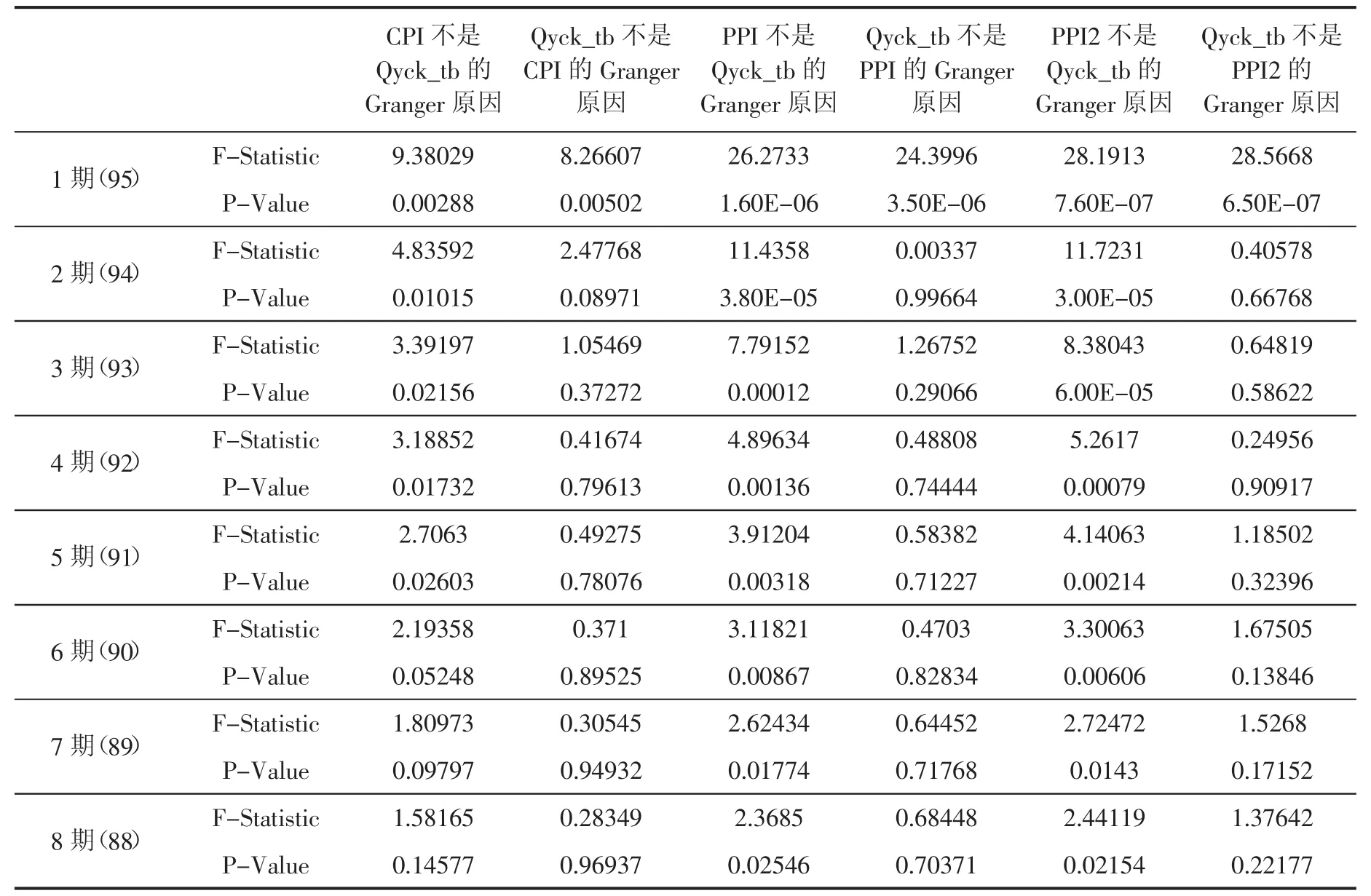

协整检验表明,Jmck_tb、Qyck_tb与三类价格指数之间均存在协整关系。进一步,利用Granger因果关系检验确定Jmck_tb、Qyck_tb与三类价格指数之间的因果关系,结果见表4和表5。

从因果关系检验结果至少可以得出以下两点结论:(1)居民存款与CPI之间存在双向Granger因果关系,当期CPI对居民存款的影响在第5期之后开始减弱,而居民存款对CPI的影响则具有长期记忆性;CPI对企业存款仅存在单向Granger因果关系,即企业存款的变动对CPI影响不显著,而CPI则对企业存款的变动有显著影响。(2)PPI、PPIRMF对居民存款、企业存款均具有显著的长期影响;企业存款对PPI、PPIRMF几乎不产生影响,而居民存款在短期内对PPI、PPIRMF有显著影响。

表3不同部门存款与不同价格指数的协整检验

四、结论和建议

(一)结论

1.居民贷款与居民存款没有长期关系,但企业贷款与企业存款有长期关系

由于居民贷款与存款一个是平稳变量,一个是非平稳变量,两者之间不存在长期协整关系。这表明居民贷款、居民存款的变动是由不同的因素所驱动。笔者认为在银行体系信贷配给的条件下,居民贷款的变动更取决于银行的资产配置行为,而银行贷款主要配置给了企业部门,这可能是居民贷款不会出现累积性扩张的原因,从而居民贷款是一个平稳性的变量。而居民存款行为则取决于居民收入、通货膨胀预期等因素,从而与整体经济运行具有内在一致的联系,且表现为非平稳性。

表4居民存款与不同价格指数之间因果关系检验

企业贷款与企业存款存在长期关系,企业贷款对企业存款存在单向因果关系。同时,企业存款亦无法通过有效的收入分配渠道转化为居民收入,从而使得企业存款快速增长已经成为货币供应量变动的主要决定因素。因此,货币供应量的增长更主要取决于企业存款的增长,进一步取决于银行信贷投放的增长。

表5企业存款与不同价格指数之间因果关系检验

2.居民存款对不同领域价格水平的影响不同

居民存款与CPI紧密相连,并存在着显著的双向因果关系,这与理论预期是相一致的。从具体的操作层面来看,居民存款是CPI变动的领先指标,领先时间大致为3个月。

居民存款在短期内对上游产品价格指数PPI、PPIRMF有显著影响,这与不同部门存款变动对不同领域价格影响的理论预期是不一致的。笔者认为这可能是由于通过总需求变动引起的价格“倒逼”机制,即总需求变动引起下游产品价格变动,带动上游产品价格的变动,这与贺力平等(2008)的研究结论具有内在的一致性①贺利平等(2008)认为在影响以消费者价格指数来衡量的国内通货膨胀中,需求方面的因素相对大于供给方面的作用,同时消费者价格指数是生产者价格指数的单向Granger原因。[6]。另外,PPI、PPIRMF对居民存款却同时存在长期显著的影响。

3.企业存款对不同领域的价格水平均不存在显著影响

企业存款与CPI、PPI、PPIRMF均存在协整关系,但是仅存在CPI、PPI、PPIRMF到企业存款变动的单向因果关系,企业存款变动无助于解释价格水平的变动。同时,物价水平的变动则是企业存款的领先指标,CPI、PPI、PPIRMF分别领先企业存款变动5个月、4个月、4个月。

(二)建议

1.货币政策在控制规模的同时,应提高对价格型货币政策工具的重视。自2009年以来,货币政策操作更主要依赖数量型货币政策工具,如公开市场业务和存款准备金率政策,而本文的分析结果表明货币供应量的控制,更主要影响企业贷款进而企业存款的变动。但是,控制企业存款的波动对遏制通货膨胀的作用有限,而居民存款则通过总需求因素对通货膨胀有显著影响。因此,应提高价格型货币政策工具运用的频度和力度,通过资金价格机制调整货币供应量在不同部门之间的分配。

2.加快推进收入分配、价格形成机制的改革。货币政策在调控居民存款的变动方面作用有限,而居民存款变动的主要原因是居民收入。因此,加快推进收入分配改革,提高居民收入水平,形成居民部门与企业部门之间存款有效流动的渠道,促进居民收入、居民存款与物价水平保持合理关系,进而提高居民对通货膨胀的容忍度。

参考文献:

[1]中国价格协会课题组.关于价格传导机制的若干问题研究[J].价格理论与实践,2005(2):10-13.

[2]肖六亿,常云昆.价格传导关系断裂的根本原因分析[J].中国物价,2005(12):18-21.

[3]程建华,黄德龙,杨晓光.我国物价变动的影响因素及其传导机制的实证研究[J].统计研究,2008,25(1):30-34.

[4]夏斌.客观分析价格传导机制,灵活把握金融调控方法[J].中国金融,2004(8):30-32.

[5]张雪兰.我国商业银行信贷羊群行为的成因及对策探讨[J].区域金融研究,2010(5):34-39.

[6]贺力平,樊纲,胡嘉妮.消费者价格指数与生产者价格指数:谁带动谁?[J].经济研究,2008(11):16-26.

(责任编辑:龙会芳;校对:卢艳茹)

The E ffect of Money Supply Structure on Inflation

Yao Xuedan

(The People's Bank of China,Tianjin Branch)

Abstract:Based on the perspective of the money supply structure,this paper analyzes the impact of the deposit of the enterprise sector and the household sector on inflation in the money supply.The results indicate that from the perspective of the residential sector deposits,money supply has a significant impact on consumer price for long term,In the short term,there is a significant impact on the price of the producer and the purchase price of raw materials,fuel and power.Corporate deposits have no significant impact on consumer prices,producer prices and raw materials,fuel and power purchase prices.However,the corporate deposit is the main factor in the change of money supply. Therefore,focusing on the size of the control of monetary policy may be ineffective,monetary policy should strengthen the application of price based instruments,and should further accelerate the reform of income distribution and price formation mechanism.

Key words:money supply structure;inflation;price tool

作者简介:姚雪丹(1979-),黑龙江人,中国人民银行天津分行高级经济师。

收稿日期:2015-09-11

中图分类号:F821.5

文献标识码:A

文章编号:1006-3544(2016)01-0024-05

猜你喜欢

当代经济管理(2016年12期)2017-01-10

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年25期)2016-07-29