透过“沪港通”看“深港通”

2016-11-21 12:43王君李而实编辑白琳

中国外汇 2016年18期

文/王君 李而实 编辑/白琳

Wealth Management 理财

透过“沪港通”看“深港通”

文/王君 李而实 编辑/白琳

2016年8月16日,李克强总理在国务院会议上明确表示,《深港通实施方案》已获批准。同日,中国证监会刘士余主席与香港证券及期货监察委员会主席唐家成在北京共同签署了《联合公告》,宣布“深港通”实施工作正式启动,距离正式实施还需要4个月左右的准备时间。

就大陆与香港的二级股票市场而言,两年前沪港通的开启标志着两地互联互通战略迈出了第一步。如今,深港通进程的落地不仅可以被视为沪港通的升级版,同时也宣告了这种全新的资本市场双向跨境资金流通模式在实践层面上已获得成功。自此,两地二级市场的“股票通”战略布局已基本完成。

沪港通提供的参考

作为两个市场施行互联互通机制的先导,沪港通所带来的影响和投资机会是研究深港通的天然线索。

2014年4月10日,香港证监会与中国证监会联合发布公告,批准上海证券交易所和香港证券交易所开展沪港通股票市场的交易互联互通机制试点(即“沪港通”),允许两地投资者通过各自所在地的交易所买卖港股和A股。2014年11月17日,沪港通正式开启。根据目前的规定,沪股通、港股通的总额度分别为3000亿元、2500亿元,每日额度分别为130亿元、105亿元。从沪港通的交易来看,其呈现出以下几个特点:跨境交易金额以总额计算,有利于价格发现;结算和交收以净额计算;人民币境外换汇;结算交收全程封闭;未来可灵活扩容。

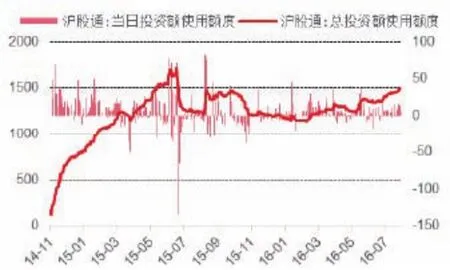

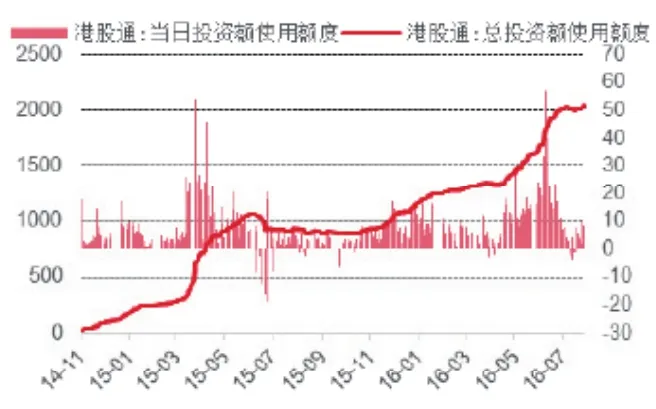

自沪港通开通以来,大部分时间沪股通的成交金额都要高于港股通(见图1)。从沪港通开通以来的额度使用情况来看,截至2016年8月15日,沪股通北上资金累计使用1500亿元额度,港股通南下资金累计使用2000亿元额度,不论从数量还是从使用比例来看,港股通累计南下资金都超过沪股通(见图2、3)。观察资金双向流动的净额,以2015年6月股灾为分水岭,沪港通在前期以北上资金流向居多,之后则转为净流入香港股市。

深港通的不同之处

由于上证、深证交易所上市公司股票在风格上存在天然差异,因此沪港通和深港通在影响以及作用机理上会有些许不同。首先,深圳交易所股票数量占据了整个A股上市公司的60%,包括深圳主板、中小板以及创业板,且较上证股票,股票平均市值更小,交易及活跃度水平更高;其次,从两市公司市盈率和市净率的走势可以看出,自2009年之后,深证股票估值水平大幅超越上证,目前的平均市盈率大概是上证的两倍;再者,2015年以来上证380的换手率普遍低于深证成指和中小创新指数,尤其是中小创新指数的活跃度更是显著领先;最后,通过对比沪股通和深股通标的股票的差异,能明显看到深股通标的中小盘股比例明显提升,以深港通方案获批当天收盘价格计算,满足深股通北上标的股中,一半以上市值都集中在60亿—200亿元。

由此可以推断,在未来扩容后,深港通与沪港通的交易特征可能会出现显著分化,二者将形成优势互补的格局。但就目前而言,深港通的总体方案设计仍然遵循了沪港通的基本原则,来自两市公司风格及板块差异的影响在短期可能不会有充分体现。

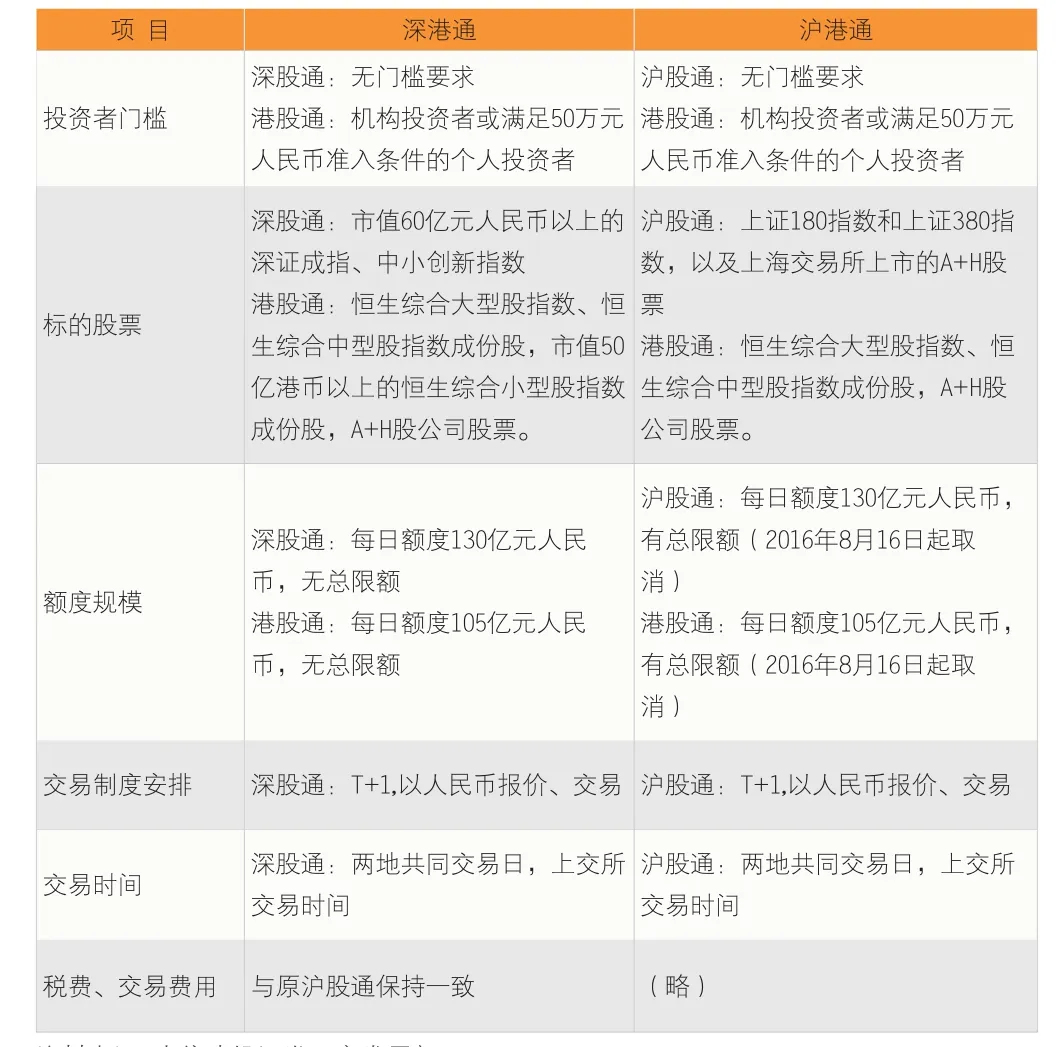

相比于沪港通,本次深港通在额度和标的范围方面更进了一步(见附表):一是取消了深港通总额度限制(沪港通的总额度限制,也于2016年8月16日取消),只施行与沪港通现行标准一致的单日限额;二是拓宽了南下投资范围,将市值50亿港币以上的小型指数成分股以及深交所A+H股纳入了港股通投资标的;三是将小型股纳入深股通投资范围,开放标的范围更广;四是两地监管机构已就将交易型开放基金(ETF)纳入互联互通达成共识。

深港通与沪港通细则对比

总体来看,深港通的具体方案设计存在超预期的成分。作为两地市场互联互通机制的升级版,深港通投资额度和标的范围的扩展说明A股国际化、市场化的大趋势没有改变,海外投资者权重的逐步提升也将引导A股市场向成熟市场演进。后续交易品种的丰富以及“沪伦通”、纳入MSCI,都值得期待。

A+H股投资机会是否存在

与沪港通类似,有折溢价的A+H股是深港通落地后首先应予关注的投资机会。股票市场的分割所造成的股票价格的差异是全球资本市场常见的现象,其在A股与H股之间的主要体现,是国内A股相对于H股存在溢价。这一价格差主要来源于两个市场彼此之间的信息不对称,以及流动性和风险偏好等方面的差异。在众多影响A股和H股价差的因素中,跨境资本流动的顺畅性是非常重要的一环。近年来的大量研究成果表明,QFII和QDII的开放和扩展,对A股和H股间的价差产生了显著影响。事实上,根据“一价定律”,同一股票在不同市场的价格之间应存在着一定的均衡关系。沪港通的开通,在为两地资金融通提供便利的同时,也将对两地公司股价之间的联动关系产生影响。

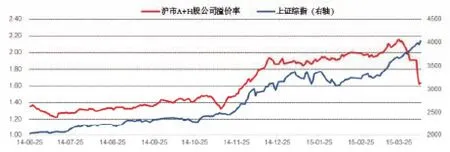

选取沪市67家A+H上市公司的股价数据,统计其在沪港通开通前后的平均溢价水平,结果显示,在沪港通于2014年11月17日开通前后,A股和H股在沪市和香港两地的股价价差出现了显著的收敛(见图4),表明A股和H股在香港市场的同期涨幅要超过沪市。而同期上证综指拉升了9个百分点,沪市A H股平均价格指数则上涨了7个百分点。可以看出,在沪港通真正开通前后,A+H股上市的港股在短期将获得明显的估值提升。而从沪市溢价股票的表现来看,沪港通的开通对其影响基本以中性为主。

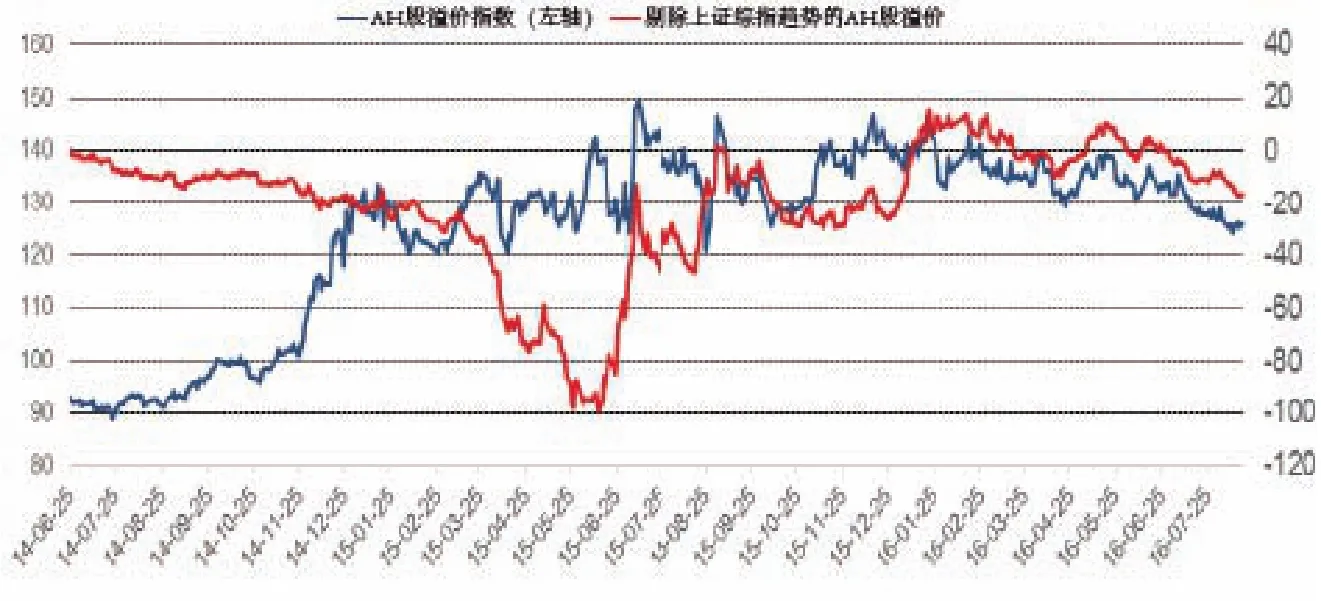

从沪港通开通至今的表现来看,沪市A股和H股价差不仅没有继续收敛,反而在上证综指的带动下被大幅拉开。AH股溢价总指数的走势也显示,自沪港通开通至今,AH股溢价指数在整体上进一步上升(见图5)。剔除了上证综指趋势的溢价指数,可以发现,在不考虑2015年牛市行情影响的情况下,两个市场的AH股价差在总体趋势上基本走平。这表明,至少从目前来看,沪港通的开通对于两地公司股价之间的联动关系所带来的实质影响并不大。

由此可见,虽然市场预期沪港通的开通可为A+H上市的港股提供修复折价的窗口期,并且在短期能够助推沪市低溢价股的相对收益,但从2014年至今的表现来看,沪港通的开通对两地公司股价间的联动关系以及A股和H股价差并没有产生实质性的影响。这说明,前期的“沪港通”模式只是处于两地金融市场互联互通机制的初级阶段,两地股票价格的波动仍然以各自市场的运行逻辑为主。随着沪港通总额度的取消以及后续深港通的开通和扩容升级,两地金融市场的互通和套利机制将会不断完善,AH股溢价在长期将呈收敛趋势。

图1 沪股通与港股通交易金额(单位:亿元)

图2 沪股通额度使用情况(单位:亿元)

图3 港股通额度使用情况(单位:亿元)

图4 沪市A+H上市公司股票溢价在沪港通开通前后的表现

图5 剔除上证综指趋势前后的AH股溢价指数

除此之外,还有哪些可以把握的投资机会?基于沪港通、QFII资金流动的分析能够发现,最受外资追捧的个股常具备中大市值、低估值和高股息的特征;在沪股通流入、QFII持仓排名靠前的股票中,大多是行业龙头或市值排名居于行业前列的企业,白酒、中药等稀缺性板块也深受外资青睐而呈净买入;从行业维度来看,外资买入活跃度最高的行业集中在食品饮料、金融、汽车、公用事业和家电行业,集中了超过90%的净买入资金。此外,在深港通带来的新的投资渠道和品种的带动下,经纪佣金收入的提高将在一定程度上利好券商金融板块。考虑到上海、深圳交易所上市公司股票在风格上存在天然的差异,并且相较于沪港通,深港通的双向标的公司范围和中小盘股比例都较高,因此,业绩稳定、基本面良好的优质成长个股有望成为潜在的受益标的。

投资风险提示

深港通的即将开通,对投资者来说意味着新的财富机会。然而,投资机会的另一面是风险。内地投资者通过沪港通已经对香港市场的复杂性和交易制度的差异性有了初步的了解。深港通下的港股通标的范围,新增了部分符合条件的中小市值香港市场股票,为内地投资者提供了更为丰富的投资选择,并可满足不同风险偏好投资者的市场需求,但同时,也对投资者的投资知识水平和风险承受能力提出了更高的要求。

中小市值股票普遍具有规模小、业绩不稳定、价格波动幅度较大等特点,且在信息披露、公司行为和退市制度等方面,香港与内地市场也存在差异。因此,投资者需要特别关注中小市值股票的炒作与操纵风险,尤其是股价巨幅波动风险、退市风险,吸取“汉能薄膜”等案例教训,避免造成严重的投资损失。深交所也特别提醒投资者,应熟悉、了解香港市场的相关规定,充分关注港股通交易风险,根据港股通投资者的适当性条件及自身风险承受能力,审慎参与港股通交易。

作者单位:中信建投证券

猜你喜欢

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年38期)2018-05-14

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15

股市动态分析(2016年29期)2016-08-04

股市动态分析(2015年50期)2015-01-05

南方周末(2014-04-17)2014-04-17