财税政策促进中小微企业发展的有效性分析——以绍兴市为例

2016-01-15 08:04:37胡素华赵秀芳叶龙王永乐

绍兴文理学院学报(哲学社会科学) 2015年1期

胡素华 赵秀芳 叶龙 王永乐

(1.绍兴文理学院 经济与管理学院;2.绍兴市柯桥区纪律检查委员会,浙江 绍兴312000)

财税政策促进中小微企业发展的有效性分析

——以绍兴市为例

胡素华1赵秀芳1叶龙2王永乐1

(1.绍兴文理学院经济与管理学院;2.绍兴市柯桥区纪律检查委员会,浙江绍兴312000)

摘要:中小微企业的发展不管是对就业、创新,还是对经济发展都非常重要,但中小微企业的健康发展也需要政府财税政策的支持。以员工增长率、总资产增长率、销售收入增长率、息税前利润率等四项指标作为财税政策支持中小微企业发展效果的检验变量,以绍兴市的中小微企业为观测样本,通过非参数检验方法论证并证实了不同组别四个检验变量的分布存在显著差异,说明财税政策有效地促进中小微企业发展。

关键词:中小微企业;财税政策;有效性

目前,我国中小微企业占中国企业数量的98%以上,为中国新增就业岗位贡献是85%,开发的新产品和申请的发明专利分别占全部的75%和65%,分别贡献了60%和50%的国内生产总值和税收收入。所以中小微企业的发展不管是对就业、创新,还是对经济发展都非常重要。

为了促进中小微企业的发展,中央政府已经陆续制定了一系列有利于中小微企业发展的财税优惠政策,各地方政府也根据当地实际情况陆续制定了相关配套措施,较好地促进了中小微企业的健康发展。但现有的财税支持政策还存在政策的内容零散、支持的形式单一、补贴对象的存在争议等问题,能否有效地促进中小微企业的发展是目前非常贴近现实和急需解决的问题。

国内关于中小微企业发展财税政策的研究集中于制定和完善支持中小微企业健康发展的财税政策,缺乏对财税政策的具体实施状况、政策的有效性评价、财税政策对中小微企业发展的影响等方面的理论和实证研究。本文将以绍兴市为样本,对财税政策促进中小微企业发展的有效性进行实证分析,为政府决策部门提供参考价值,具有重要的理论和实践意义。

一、财税政策有效性的基础理论分析

(一)财税政策有效性的理论基础

凯恩斯的“政府干预主义”认为政府应该采取积极政策干预经济以解决市场经济存在的“市场失灵”问题。对于中小微企业而言,市场失灵主要体现在三个方面:一是自由竞争形成的垄断会导致分散的中小微企业在市场竞争中处于不平等或劣势地位;二是信息不对称会导致中小微企业出现发展的盲目性;三是市场竞争的外部性会使得小微企业发展受阻。按照凯恩斯的理论:政府需要制定相关的政策去扶持中小微企业的发展。

凯恩斯所提出的基于需求管理理论和乘数原理的增支减税政策,减轻了当时企业的税收负担,使得西方各国摆脱了当时的经济危机,这也为今天的针对中小微企业的减税政策提供了理论依据。此后,供给学派在增支减税政策基础上研究出了“拉弗曲线”,通过税率、税收和经济增长之间的辩证关系,为减税尤其是中小微企业的减税提供了理论依据和工具。与大型企业相比,中小微企业对税收更加敏感,从而对中小微企业的减税可能会产生更加积极的经济效果,这就为制定扶持中小微企业的财税政策打下了理论基础。

新制度经济学的政区竞争理论认为各地方政府之间通过最大限度提供公共产品以增加对外来资本的吸引力,提供公平的竞争环境加大本区域的竞争力度,淘汰本政区落后的中小企业,同时迫使加快中小微企业改进技术、学习先进的管理模式、开放更有市场竞争力的产品或服务,最终将会大大促进该政区中小微企业的发展。由于中小微企业发展所产生的本政区的居民就业率上升和财政收入增长又能加速公共设施的建设,地区环境的改善又能吸引更多的资本和企业,达到良性循环的过程。

(二)促进中小微企业发展的财税政策作用机制

1.中小微企业生存与发展的三要素。 资金(money)、市场(marketing)、管理(management)称为中小微企业生存与发展的3M要素。3M要素是中小企业生存与发展的关键出发点,三者是相辅相成的,缺一不可。

(1)资金(money)要素。资金是企业生存和发展的基础,充足的流动资金更是企业有序生产、销售等系列经营活动的重要保障,中小微企业往往受到资金的困扰,目前中小微企业主要通过加强资金使用计划和广开融资渠道来解决资金危机。

(2)市场(marketing)要素。中小微企业面临着越来越激烈的竞争,因此多数中小微企业都在“红海”里苦苦挣扎,产品差异化和市场差异化是中小微企业摆脱低成本的竞争,占据有利的市场,获得可观的市场份额,从而也赢得市场的地位。因此中小微企业要有效细分市场,有效分析细分市场的特征,有效选择有利于自己的目标市场,进行市场定位,然后不断创新,以此建立起市场的优势

(3)管理(management)要素。除了资金和市场两个要素,管理在中小企业的发展道路起的作用也不可忽视,主要包括员工满意度和企业管理流程。内部员工状态的好坏和是否建立有效的统一管理方式是影响企业发展的重要因素。

2.财政政策的作用机制。 财政支持政策主要包括政府采购、财政补贴、优惠贷款、信用担保等手段,它们分别通过各自的方式,对中小微企业的生产和经营提供支持。

(1)政府采购。与大型企业相比,中小微企业规模经济和品牌优势的缺乏导致其生产的产品价格相对比较高和辨识度低,难以进入政府采购的范围。政府若放宽采购条件并向中小微企业倾斜,可使得中小微企业与大企业一道在政府采购领域获得商机,从而促进中小微企业的生产和发展,进而促进就业和繁荣经济。

政府采购扶持中小微企业的主要做法有:中小微企业参与政府采购优先安排、在一定预算金额以下的政府采购项目规定只能从中小微企业采购、减免中小企业投标保证金、鼓励为中小微企业参与政府采购提供投标担保、履约担保和融资担保等服务。

(2)财政补贴。中小微企业在资源、产品种类、融资手段等方面与大型企业比较存在明显差异。但是政府对符合政策要求的中小微企业提供直接财政补贴,可以帮助这些中小微企业降低生产成本并可激励中小微企业进行生产和研发,从而提高全社会的资源配置效率。财政补贴主要有就业补贴、出口补贴、贷款贴息等手段。

(3)贷款优惠。资金是制约中小微企业成长的关键因素之一,政府通过设立中小微企业长期低息贷款专项资金,对符合要求的中小微企业直接发放贷款,可以有效地缓解中小微企业的资金压力,促进中小微企业的健康发展。

(4)信用担保。中小微企业的信用不足是导致融资渠道窄的重要因素,政府应加大对本地担保机构的支持力度,鼓励担保机构向符合国家产业政策的本地区中小微企业提供担保服务,可以克服信用等级低、抵押物少对中小微企业融资的不利影响,帮助中小微企业获得与大企业基本平等的信贷供给条件。同时还可以分担金融机构对中小微企业的融资风险,提振金融机构对中小微企业的信心,拓宽中小微企业的融资渠道。

3.税收政策的作用机制。 税收政策主要是通过收入效应和替代效应对中小微企业的行为施加影响。税收的收入效应是指由于政府征税导致中小微企业可支配收入减少对小微企业行为产生的影响。替代效应是指由于征税改变了一种经济行为相对于另一种经济行为的机会成本对中小微企业产生的影响。目前,税收优惠和结构性减税是政府扶持中小微企业发展经常采用的措施。

税收优惠指税法对于某些特定纳税对象给予扶持和优惠的特殊规定。税收优惠包括间接优惠和直接优惠:直接优惠主要包括免税、减税和税率优惠;间接优惠主要包括税前抵扣、投资抵税、亏损结转和加速折旧等。由于直接优惠侧重于事后优惠,存在着较大的局限性,相比之下的间接优惠更有利于引导中小微企业经营决策。

结构性减税就是“有增有减,结构性调整”的一种税制改革方案。是为了达到特定目标而针对特定群体、特定税种来削减税负水平。实行结构性减税,结合税制改革,用减税、退税或抵免的方式减轻税收负担,实行积极的财政政策,促进中小微企业的发展。

综上所述,资金市场和管理是中小微企业发展的三要素,财税政策可以从资金、人才引进、技术创新以及产品市场等方面支持中小微企业的发展。具体作用机制(见图1)。

二、促进中小微企业发展的财税政策有效性实证分析

(一)研究样本和数据来源

本次调查的中小微企业覆盖绍兴的越城区、柯桥区(绍兴县)、上虞区(上虞市)、诸暨市、嵊州市、新昌县等6个区县。被调研企业的行业分布也较为广泛,具有较强的代表性。调研的时间跨度为近三年(2011-2013)的中小微企业基本情况,调查对象则以各中小微企业的中高层领导为主,财务人员为辅,调研的方式多采用问卷发放。

本次研究共选取了357家中小微企业作为样本进行调查,剔除由于被调查者不配合或问卷填写信息不全等特殊原因的中小微企业共22家,有效样本数占抽样样本总数的比例为94%。参照中小微企业标准和被调研企业所填写的企业背景信息,排除不符合标准的中小微企业12家,剩下的323份问卷数据作为实证数据。

(二)研究方法

众多学者已经从不同角度研究了我国财税政策的有效性。唐清泉和罗党论(2007)以上市公司为样本,实证研究了政府补贴动机和效果,政府补贴虽然没有增强上市公司的经济效益,但却有助于上市公司社会效益的发挥。李宗卉和鲁明泓(2004)运用面板数据模型检验了税收优惠政策在吸引外资方面的有效性,实证结果表明,税收优惠政策是引导外商直接投资流向的主要因素,这些政策基本实现了在特定的时期将外资引向特定地区的政策目标。胡琨和陈伟坷(2004)通过建立了VAR模型,从众多变量中筛选出最能反映财政政策传导效应的四个变量:居民消费、出口、进口以及民间投资,重点研究了我国财政政策的有效性,实证结果表明民间投资和出口的调控能力较弱制约了政策效力,同时财政政策对中小企业的促进作用十分明显。杨红和蒲勇健(2008)以重庆的中小企业作为研究对象,实证分析重庆政府的科技扶持政策对中小型工业企业R&D投入的影响,结果表明企业税收额与企业自筹R&D负相关,税收扶持政策可以提高了中小企业的技术水平。

促进中小微企业发展的财税政策有效性是指财税政策能否促进以及多大程度上促进中小微企业的成长。财政政策对中小微企业的支持直接表现为企业的税收优惠率和财政补贴率;财税政策对中小微企业的促进效果将最终体现在中小微企业的员工数量增长率、总资产增长率、销售收入增长率以及息税前利润率等各项指标上。本文税收优惠率和财政补贴率为分组变量,采用非参数检验方法检验受到财税政策不同扶持力度的各组中小微企业的各项指标是否存在显著差异,以判断财税政策在扶持中小微企业发展的有效性。

(三)相关变量说明

1.分组变量。 为了检验财税政策的有效性,本文以税收优惠率和财政补贴率作为分组变量来分析不同组别的各项检验变量是否存在显著差异。

税收优惠率是指企业所享受的税收优惠总金额与该企业当年的销售收入比重,即:

税收优惠率=税收优惠总额/销售收入

财政补贴率是指企业所享受的财政补贴总金额与该企业当年的销售收入比重,即:

财政补贴率=财政补贴总额/销售收入

2.检验变量。 财税政策支持中小微企业发展的效果更多体现在员工数量的增加、总资产、销售收入以及息税前利润的增长等方面,所以选择员工增长率、总资产增长率、销售收入增长率、息税前利润率作为判断财税政策有效性的检验指标。

(四)实证结果

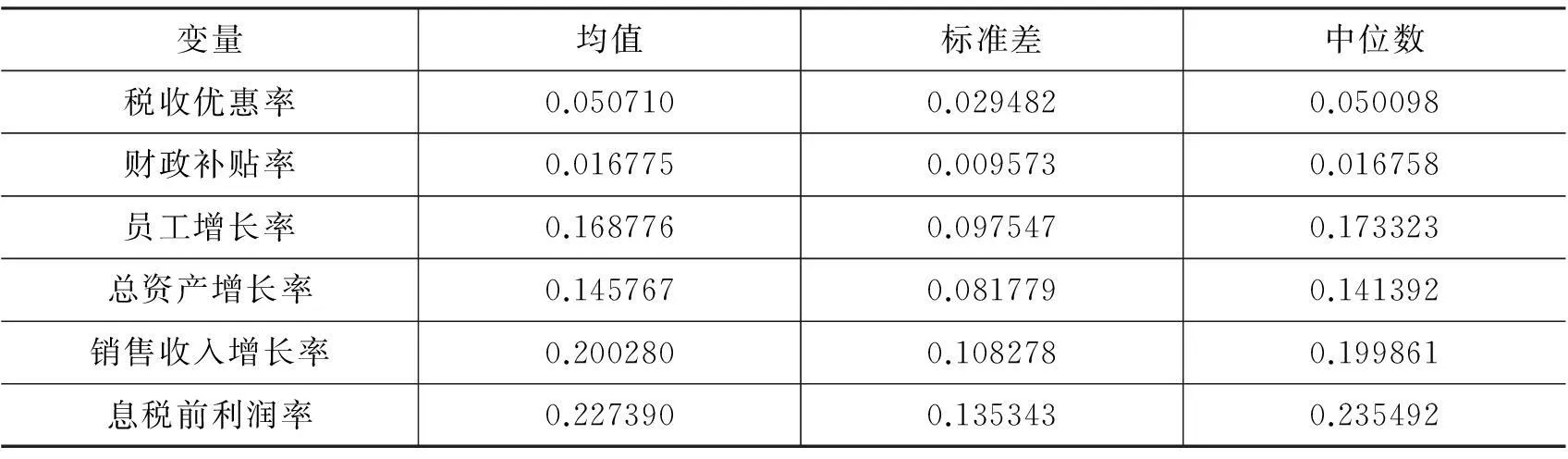

1.变量的描述性统计。 在本次调查问卷的中,对中小微企业在发展过程中受到政策扶持的情况进行的调研主要包含两个方面:财政优惠政策和税收优惠政策。财税政策扶持中小微企业发展的绩效主要包括员工增长率、总资产增长率、销售收入增长率和息税前利润率。(见表1)

表1 变量的描述性统计

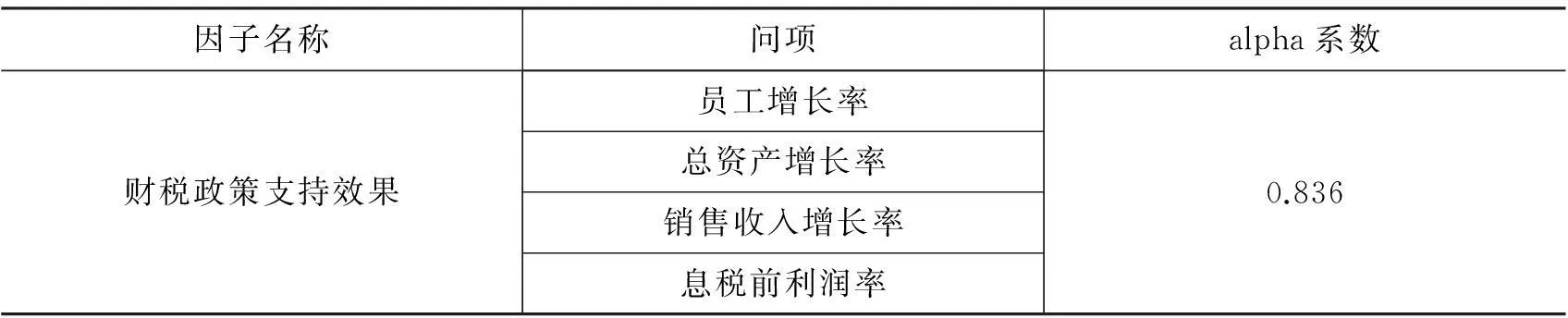

2.信度检验。 为了分析调研问卷各项目的内部一致性,本文使用克朗巴哈的alpha系数进行问卷的“信度”检验。如果克朗巴哈的α值=0.7,说明项目信度检验能够通过,大于0.7,则反映了问卷项目具有非常强烈的内部一致性,低0.7的项目则表示无法通过信度检验。(见表2)

表2 检验变量问卷信度检验结果

从表2可以看出,检验的克朗巴哈α系数为0.836,因此可以说明本次关于政策财税政策扶持中小企业发展的调查问卷具有强烈的内在一致性。

3.非参数假设检验。 为了检验财税政策支持力度不同对中小微企业的促进效果是否存在差异,本文将调研数据依据财政补贴率和税收优惠率的上四分位点、中位数和下四分位点将调研数据分成四组,采用非参数假设检验方法对这四组样本的检验变量是否存在显著差异,(见表3)

表3 非参数假设检验结果

注:**为1%的水平下显著,*为5%的水平下显著。

从表3可以看出,各检验变量卡方统计量的伴随概率都小于0.05,表示不同组别的检验变量分布存在显著差异,从而说明政府的财政补贴和税收优惠等财税扶持政策会有效地促进了中小微企业的发展。

总之,通过总结财税政策促进中小微企业发展的作用机制,接着以财政补贴率和税收优惠率作为衡量财税支持政策的变量,并根据这两个变量的四分位点作为分组依据将所有调研样本分成四组。以员工增长率、总资产增长率、销售收入增长率、息税前利润率等四项指标作为财税政策支持中小微企业发展效果的检验变量,以绍兴市的中小微企业为观测样本,通过非参数检验方法证实了不同组别四个检验变量的分布存在显著差异,从而说明财税政策有效地促进中小微企业发展。

参考文献:

[1]胡琨,陈伟柯.中国财政政策有效性研究[J].中国软科学,2004(5).

[2]杨红,蒲勇健.政府科技激励政策对企业R&D投入影响实证研究[J].生产力研究,2008(14).

[3]李宗卉,鲁明泓.中国外商投资企业税收优惠政策的有效性分析[J].世界经济,2004(10).

[4]浙江省财政厅课题组.财政如何支持中小企业发展—促进中小企业持续发展的财政政策研究[J].浙江经济,2007(1).

[5]童锦治,乔彬彬.借鉴外国经验构筑我国中小企业发展的税收政策支持体系[J].财政研究,2000(8).

[6]唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007(6).

[7]Stickney,C.P.and McGee,V.E.Effective Corporate Tax Rates:The Effect of Size,Capital Intensity,Leverage and Other Factors[J].Journal of Accounting and Public Policy.1982,2:125-152.

[8]Zimmerman,J.L.Taxes and Firm Size[J].Journal of Accounting and Economics.1983,5:119-149.

(责任编辑吕晓英)

The Empirical Analysis of the Validity of Fiscal and Tax Policy

Contributing to the Small and Medium-sized Enterprises Growth

Hu SuhuaZhao XiufangYe Long

(School of Economics and Management, Shaoxing University, Shaoxing, Zhejiang 312000)

Abstract:The development of the small and medium-sized enterprises plays an important role in the employment, innovation and economic development. The healthy growth of the small and medium-sized enterprises calls for the support of the fiscal and tax policy. Taking Shaoxing for example and by means of the variance analysis, the paper attempts to confirm that the current fiscal and taxation policies are effectively promoting the growth of small and medium-sized enterprises.

Key words:small and medium-sized enterprise; fiscal and tax policy; validity

基金项目:安徽省优秀青年人才基金重点项目“农民工纠纷解决机制研究”,项目编号:2010SQRW110ZD;安徽省高校省级人文社会科学重点研究项目,项目编号:SK2014A349、SK2014A345。

中图分类号:F812.7

文献标志码:A

文章编号:1008-293X(2015)01-0037-05

doi:10.16169/j.issn.1008-293x.s.2015.01.007

作者简介:胡素华(1977-),男,安徽安庆人,绍兴文理学院经济与管理学院副教授。

收稿日期:*2014-10-26 *2014-11-01

猜你喜欢

甘肃教育(2020年6期)2020-09-11 07:45:28

大众投资指南(2020年10期)2020-07-24 08:03:48

甘肃教育(2020年12期)2020-04-13 06:24:56

经营者(2016年19期)2016-12-23 15:41:30

中国经贸导刊(2016年32期)2016-12-21 16:09:00

现代营销·学苑版(2016年10期)2016-12-12 13:59:51

合作经济与科技(2016年24期)2016-12-07 03:28:02

职工法律天地·下半月(2016年10期)2016-11-30 12:17:55

时代金融(2016年27期)2016-11-25 16:48:47

企业导报(2016年20期)2016-11-05 18:24:02