会计信息质量、融资约束与现金持有价值——基于门槛回归的经验证据

2015-12-29 12:13:28刘树海唐婧清白仲林天津财经大学a商学院理学院天津300222天津商业大学商学院天津300134

统计与信息论坛 2015年7期

刘树海,唐婧清,2,白仲林(1.天津财经大学a.商学院,b.理学院,天津300222;2.天津商业大学商学院,天津300134)

会计信息质量、融资约束与现金持有价值

——基于门槛回归的经验证据

刘树海1a,唐婧清1a,2,白仲林1b

(1.天津财经大学a.商学院,b.理学院,天津300222;2.天津商业大学商学院,天津300134)

唐婧清,女,重庆人,博士生,讲师,研究方向:会计理论;

白仲林,男,河南洛阳人,经济学博士,教授,博士生导师,研究方向:计量经济学理论与应用。

摘要:为了研究企业中会计信息质量与现金持有价值之间的非线性关系,从融资约束的视角,对会计信息质量影响现金持有价值的机理进行了理论分析;基于A股上市公司2008—2012年的平衡面板数据,建立了以会计信息质量为门槛变量的回归模型,检验了不同区间的会计信息质量对应的现金持有价值。研究发现,当会计信息质量低于特定门槛时,融资约束出现,现金持有价值显著;反之,融资约束消失,现金持有价值不显著。

关键词:会计信息质量;现金持有价值;门槛回归;融资约束

一、引 言

近年来,国内外企业的现金持有量均有了很大幅度的提升。Bates等的统计显示,美国工业企业现金占总资产的平均比例,已从1980年的10.5%上升到了2006年的23.2%[1]。笔者基于国泰安数据库的统计显示,中国非金融类A股上市公司现金占总资产的比例,2004至2008年平均为15.2%,而2009至2013年平均为19.8%,相对前5年的增幅高达30.3%。相应地,学术界对于现金的关注也在增加,其焦点之一则是持有现金对于企业的价值贡献[2]。在完美的资本市场环境下,企业可以自由地借入投资所需资本,是否持有现金无关紧要[3]。然而,信息不对称的存在凸显了持有现金的重要性。在企业进行外部融资时,如果投资者不能对资本风险做出评估,便会产生借贷双方的信息不对称,此时“柠檬效应”将会导致相对较高的外部融资成本。学术界将外部融资成本高于内部融资成本的状态称为“融资约束”[4]。对于存在融资约束的企业而言,持有现金可以规避相对较高的外部融资成本,从而产生除现金自身价值之外的增量价值,称其为现金持有价值。

会计信息是企业向外传达经营状况的主要渠道,是降低企业内外部信息不对称的重要手段[5]。通过影响融资约束,会计信息质量成为现金持有量及其价值的关键决定因素[6]。投资者需要依据会计信息来对资本风险进行评估,以消除借贷双方的信息不对称,促进二者在资本定价方面达成一致,帮助投资者获得更多的投资机会和投资收益。然而,依据会计信息评估资本风险时必然需要一定的成本,这种成本与会计信息质量存在负向关系。在会计信息质量较低的情况下,资本风险的评估成本高于评估收益,投资者将会放弃风险评估。于是,借贷双方之间的信息不对称产生,企业进入融资约束状态,现金持有价值得以显现。而在会计信息质量超过某个阈值时,资本风险的评估成本低于评估收益,投资者将会实施风险评估。于是,借贷双方之间的信息不对称消除,企业摆脱融资约束状态,现金持有价值不再显著。可见,会计信息质量与现金持有价值之间存在着非线性关系。人们已经研究了会计信息质量与现金持有价值之间的线性关系。一般认为,随着会计信息质量的提高,企业面临的融资约束降低,现金持有价值随之下降[7]。然而,对于会计信息质量与现金持有价值之间存在的非线性关系,学术界鲜有关注。本文预期厘清和验证这一关系,并提出相应的基于会计信息质量的现金管理策略。

二、文献回顾与研究假设

(一)信息不对称对现金持有价值的影响

融资顺序理论认为,借贷双方之间的信息不对称引起外部融资活动中的“逆向选择”,致使新发证券的价值被低估,提高了外部融资成本。内源融资(持有现金)可以避免信息不对称带来的负面冲击,成本相对低廉,是企业首选的融资方式[8-9]。在信息不对称程度很低的情况下,企业也会进入资本市场,采用权益发行的融资方式[10]。可见,信息不对称影响了企业的融资活动,决定了持有现金的重要性及价值。对于信息不对称程度更高的企业而言,其投资—现金流敏感性更高,面临着更大的融资约束[11]。对于融资约束较大的企业,投资者将会认可持有现金产生的价值[12]。综上,企业与投资者之间信息不对称程度越大,其面临的融资约束就会越大,现金持有价值就会越高,反之亦然。

(二)会计信息质量对现金持有价值的影响

高质量的会计信息有助于消除企业内外部的信息不对称,从而对现金持有价值产生影响[13]。会计信息在投资者的决策过程中扮演了十分重要的角色[14]87-88。投资者需要依据会计信息来对资本风险做出评估,以确定合理的资本价格。企业外部融资中的主要信息是资本风险的信息。通过评估资本风险,可消除借贷双方的信息不对称,提高交易成功的概率,提升投资者的期望收益。同时,评估资本风险也需承担一定的成本。在会计信息质量很低的情况下,资本风险的评估成本很高,超过了评估收益,投资者将会放弃风险评估。于是,借贷双方的信息不对称产生,“柠檬效应”便会导致相对较高的外部融资成本,企业将会进入融资约束状态[15]。随着会计信息质量的提升,资本风险的评估成本不断降低。在会计信息质量超出特定阈值的情况下,资本风险的评估成本小于评估收益,投资者将会实施风险评估。于是,借贷双方的信息不对称得以消除,企业摆脱融资约束状态。可见,会计信息质量决定了企业的融资约束状态,进而决定了现金持有价值。根据上面的讨论,可以提出如下假设:

假设1:当会计信息质量低于特定阈值时,企业处于融资约束状态,现金持有价值显著;而当会计信息质量高于特定阈值时,企业处于非融资约束状态,现金持有价值不显著。

三、研究设计

(一)基本检验模型

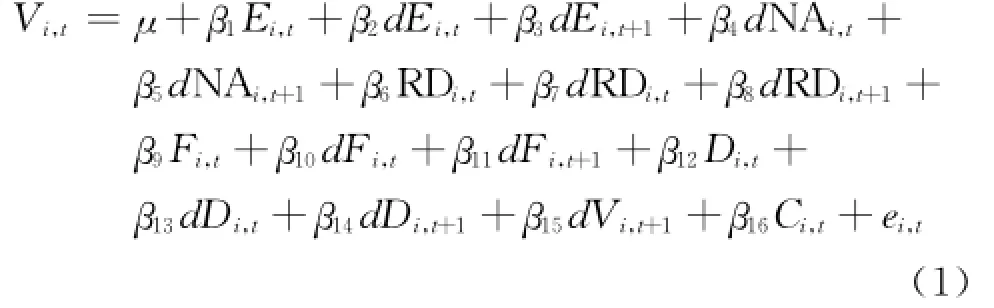

Pinkowitz等将企业资产划分为现金和非现金资产,提出了现金估价的经验模型,其具体形式如式(1)所示[16]:

式(1)中,Xt表示变量X在第t期的取值,dXt=Xt-Xt-1,V表示企业的市场价值,E表示息税前盈余,NA表示非现金资产(总资产-现金资产),RD表示研发投入,F表示财务费用,D表示现金股利,C表示现金持有量。现金持有量为解释变量,β16表示其边际市场价值。该模型能够很好地解释企业价值的变异性,得到了广泛应用。

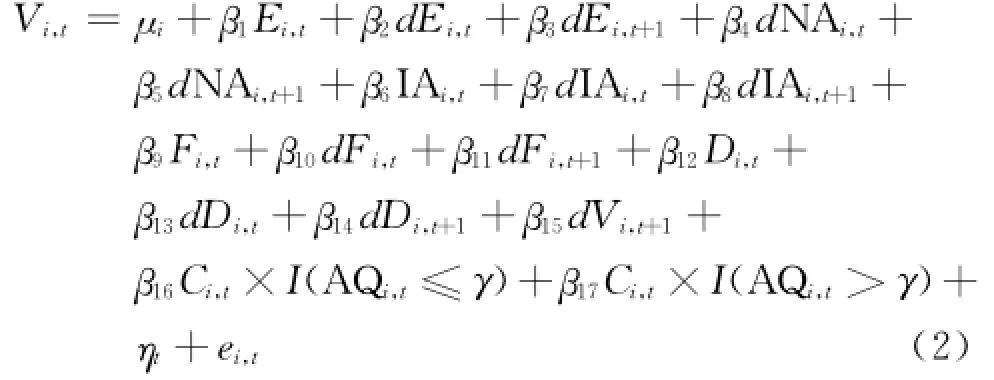

本文将在式(1)的基础之上构建实证检验所需的模型。会计信息质量跨过特定阈值后,企业面临的融资约束状态便会发生转换,并引起现金持有价值的变化。鉴于此,本文构建以会计信息质量为门槛变量的单门槛回归模型,以检验在两个不同的会计信息质量区间现金持有价值存在的差异。本文设计的检验模型如式(2)所示:

式(2)包含了个体固定效应和期间固定效应。本模型使用无形资产变量(IA)来替换研发投入变量(RD)。这是因为门槛回归要用到平衡面板数据,而样本期间内中国上市公司的研发数据残缺情况严重;无形资产与研发投入之间存在密切联系,用其替换研发投入预期不会严重影响模型的解释能力。此外,I(·)为指示函数,当括号内的条件成立时取值为1,否则取值为0。AQ为门槛变量,表示会计信息质量。γ为会计信息质量门槛。为了消除异方差问题,对于模型中的连续变量,使用本公司当年的非现金资产NAi,t进行了平减化处理。

β16和β17是检验假设1需要用到的系数,表示现金的边际价值。现金的边际价值包含两部分:其一是单位现金自身的价值,其数值等于1;其二是持有单位现金产生的增量价值,本文称之为现金持有价值。当现金持有价值显著时,现金的边际价值应当明显高于1,否则应当近似等于1,因此可从β16和β17的取值来判断现金持有价值的显著性。由于本文主要考察会计信息质量对现金持有价值的影响,其他变量只是用来解释企业价值的变异性。为了突出研究主题,避免研究问题的复杂化,仅将现金持有量C的系数设置为随体制转换而变化。

(二)会计信息质量模型

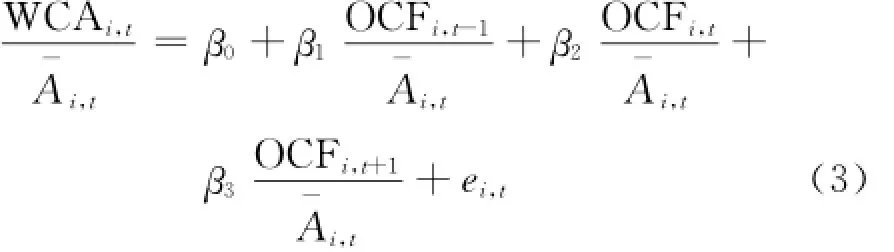

本文使用Dechow和Dichev设计的应计质量模型(DD模型)来得到会计信息质量的度量指标[17]。DD模型的具体形式如式(3)所示:

其中WCA表示流动性应计,等于流动资产的增量减去现金资产的增量,减去流动负债的增量,再加上短期借款的增量;OCF表示经营现金流量。为消除异方差问题,所有变量都用本公司当年的平均总资产A-i,t做了平减化处理。对式(3)按年度分行业进行截面回归,所得残差项的绝对值(|e⌒|)可用来反方向反映会计信息质量。本文用AQ_DD表示根据DD模型所得出的会计信息质量,为便于表述,不妨设定AQ_DD=-|e⌒

|。AQ_DD的值越大,会计信息质量越高,反之亦然。

(三)门槛效应检验方法

实证研究中,为了考察解释变量与被解释变量之间可能存在的非线性关系,传统的分析方法是依据主观确定的某分组变量的阈值对样本进行分组,并检验不同组别之间解释变量的系数差异。显然,这种分组方法主观性严重、缺乏科学性,容易影响实证结论的可靠性[18]。Hansen提出的门槛效应检验方法能够科学地确定分组变量的阈值及其有效性,适合研究变量之间的门槛非线性关系[19]。以下简要介绍这种方法的思想。

首先设定单门槛回归模型,搜索第一个门槛并检验其显著性。假设γ1表示第一个门槛的取值。根据γ1可将样本分成两组,即门槛变量小于等于γ1的组以及大于γ1的组。使用分组后的样本对单门槛模型进行回归,可得回归残差的平方和S1(γ1)。S1(γ1)取值最小时对应的γ1即为第一个门槛的估计值:

构造统计量:

以其检验零假设H0:回归模型不存在门槛效应。其中S0表示无门槛回归模型的残差平方和;S1(^γ1)和^σ12分别表示以^γ1作为门槛值的单门槛回归模型残差平方和以及残差方差的估计值。统计量F1不服从标准分布,需要借助Hansen提供的残差自举(Bootstrap)法,以产生F1的自举经验分布。根据F1的分布以及原始样本的F1值,可计算出F1检验的经验p值;如果p值足够小(例如小于0.05),则拒绝零假设,合理推断第一个门槛显著。

如果第一个门槛显著,则可设定两门槛回归模型,据以搜索第二个门槛并检验其显著性。假设γ2表示第二个门槛,S2(γ2)表示根据^γ1和γ2将样本进行分组,使用分组后的样本对两门槛模型进行回归所得到的残差平方和。设定不同的γ2并计算出相应的S2(γ2),则S2(γ2)取值最小时对应的γ2即为第二个门槛的估计值,可表示为:

假设S2(^γ2)和^σ22分别表示以^γ1和^γ2作为门槛值的两门槛回归模型残差平方和以及残差方差的估计值。为了检验第二个门槛的显著性,可构造统计量:

与对F1的处理类似,通过残差自举法,可得F2的经验分布,进而可得F2检验的p值,并据此判断第二个门槛的显著性。更多门槛的搜索与检验与以上内容类似,在此不再赘述。

(四)数据来源与描述性统计

本文的研究数据来源于CSMAR数据库,初始数据区间为2007—2013年。由于一些指标的计算要用到滞后一期或者提前一期的数据,最终确定的面板数据期间为2008—2012年。本文选取沪深两市A股上市公司为样本,并进行了如下处理:1.剔除金融类公司样本;2.剔除ST类公司样本以及相关数据异常或缺失的样本;3.剔除研究期间内数据不连续的样本;4.剔除样本数不足20的年度/行业组(因计算会计信息质量的需要);5.对于模型中用到的连续变量进行1%的缩尾处理。最终得到了1 153家A股上市公司2008—2012年的平衡面板数据,并根据得到的数据,对主要变量进行描述性统计,结果如表1所示。

由表1可知,经过处理之后的样本数据没有出现异常值,各变量取值的分布符合逻辑,这就说明数据的处理过程是合理的,最终得出的样本数据也是可靠的。进一步的实证检验可以建立在这些数据的基础之上。

四、实证结果

(一)门槛效应的检验

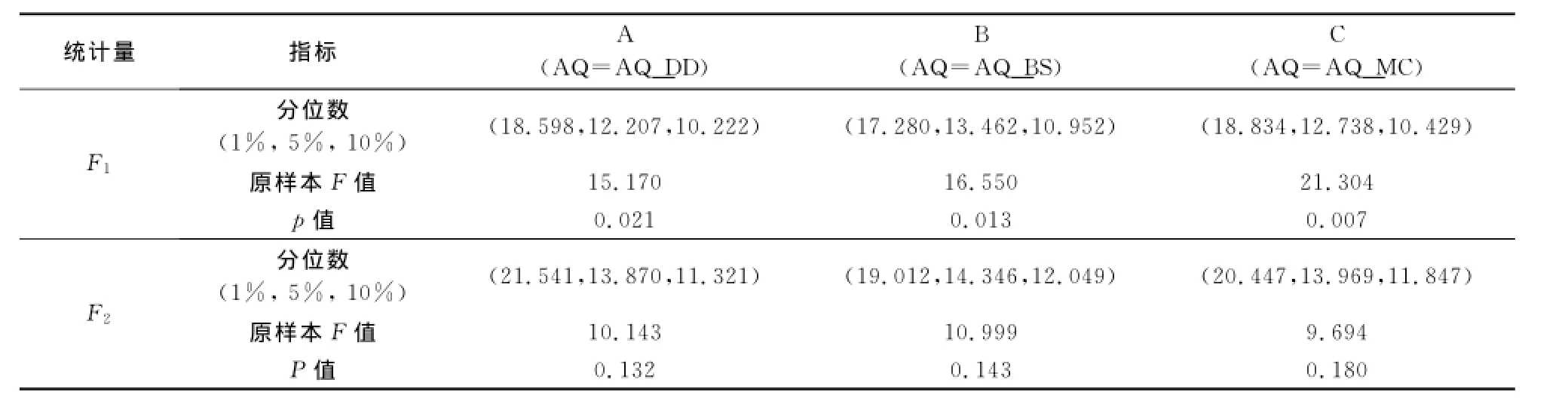

分别对会计信息质量的第一个门槛和第二个门槛进行搜索并检验其门槛效应。根据原始样本,分别计算出相应的F1和F2的值。采用自举的方法分别得到F1和F2的经验分布,并计算出各分布的1%、5%、10%分位数。之后,根据统计量F1和F2的经验分布以及原始样本对应的F1和F2值,计算出相应的显著性水平(p值)。自举的次数为1 000次。最终得到的结果如表2中的A列所示。

表1 主要变量的描述性统计

表2 门槛效应的检测

根据表2中A列的结果,可以合理确定,样本数据存在一个有效的门槛。对门槛进行点估计和区间估计,所得结果如表3中的A列所示。由区间估计结果可知,门槛取值的波动幅度不大,说明门槛的估计值较为可靠。根据A列中AQ_DD的门槛值(-0.029),可将会计信息质量划分成两个区间:AQ_DD≤-0.029时,认为会计信息质量处于低区间;而当AQ_DD>-0.029时,认为会计信息质量处于高区间。由于门槛效应显著,可认为在不同的会计信息质量区间,现金的边际价值存在显著差异。

表3 门槛的点估计和区间估计

(二)门槛回归结果

根据门槛的估计值将样本进行分组,基于分组后的样本,对式(2)进行回归,结果如表4中的A列所示。

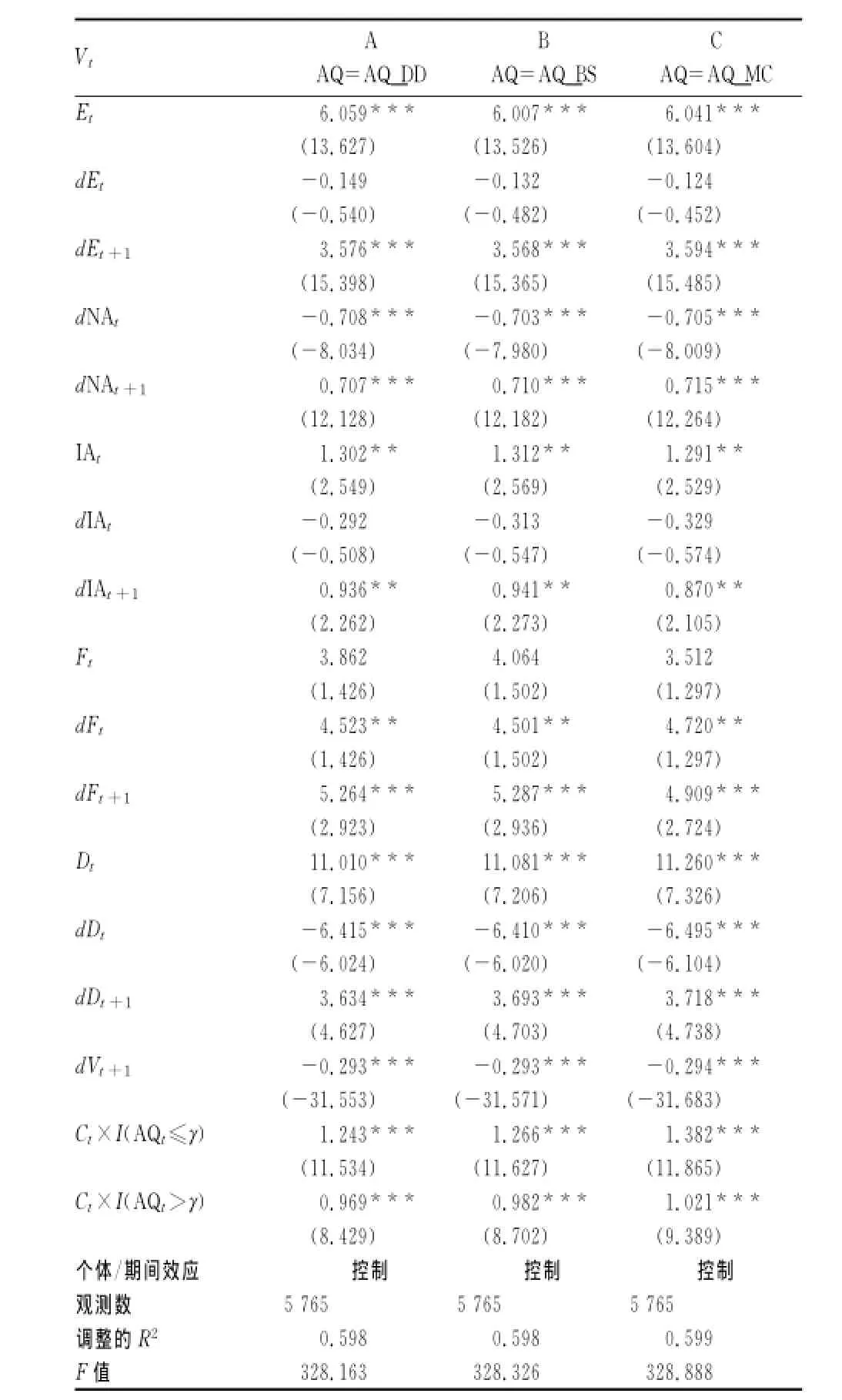

表4 式(2)的门槛回归结果

由表4中A列的回归结果可知,在不同的会计信息质量区间,现金的边际价值存在显著差异。当会计信息质量处于低区间(AQ≤γ)时,现金的边际价值明显高于1(1.243),可认为持有现金产生了显著的增量价值,也即现金持有价值显著;而当会计信息质量处于高区间(AQ>γ)时,现金的边际价值近似等于1(0.969),可认为持有现金并未产生显著的增量价值,也即现金持有价值不显著。于是,假设1得到了支持。其原因在于,当会计信息质量处于特定门槛之下(AQ≤γ)时,资本风险的评估成本高于评估收益,开展风险评估无利可图,投资者将放弃风险评估,便会导致严重的信息不对称和融资约束,持有现金对于企业意义重大;而当会计信息质量跨过特定门槛(AQ>γ)时,资本风险的评估成本低于评估收益,开展风险评估有利可图,投资者将实施风险评估,可有效地消除信息不对称和融资约束,持有现金对于企业不再具有重大意义。

(三)稳健性检验

本文采用其他的会计信息质量度量指标,对根据式(2)得出的结果进行了稳健性检验。第二个会计信息质量的度量指标根据Ball和Shivakumar设计的审慎模型(BS模型)得出[20]。BS模型在DD模型的基础之上,增加了两个变量,以期得出更加谨慎的应计质量。BS模型的具体形式如式(8)所示:

其中dOCF是经营现金流量的增量,D是虚拟变量,当dOCF为负时D取值为1,否则取值为0。对式(8)按年度分行业进行截面回归,所得残差项的绝对值(|e⌒

|)反方向反映了会计信息质量。本文用AQ_BS来表示根据BS模型所得出的会计信息质量,为了表述方便,不妨设定AQ_BS=-|e⌒|。AQ_BS的值越大,会计信息质量越高,反之亦然。

本文使用的第三个会计信息质量的度量指标根据McNichols设计的修正模型(MC模型)得出[21]。MC模型在DD模型的基础上,考虑了营业收入的变化及其固定资产的规模,其具体形式如式(9)所示:

其中dREV表示营业收入的增量,PPE表示固定资产的原值。对式(9)按年度分行业进行截面回归,所得残差项的绝对值(|e⌒|)反方向反映了会计信息质量。假设AQ_MC表示根据MC模型得出的会计信息质量,为了表述方便,不妨设定AQ_MC=-|e⌒

|。AQ_MC的值越大,会计信息质量越高,反之亦然。

以AQ_BS和AQ_MC作为新的门槛变量,重新检验门槛效应,并对式(2)进行重新回归,所得到的相关结果如表2、表3和表4中的B列和C列所示。从稳健性检验的结果来看,根据式(2)得到的估计结果是稳健的,可以用来为有关结论提供经验上的有力支持。

五、结论与启示

会计信息质量与企业现金持有价值之间存在非线性关系。当会计信息质量低于特定阈值时,投资者难以评估资本风险,与企业之间的信息不对称产生,企业就会处于融资约束状态,持有现金将会产生显著的增量价值。而当会计信息质量超过特定阈值时,投资者易于评估资本风险,与企业之间的信息不对称消除,企业就会处于非融资约束状态,持有现金不会产生显著的增量价值。因此,当会计信息质量较低时,企业需要保持充足的现金储备。而当会计信息质量较高时,企业需要适当压缩自身的现金储备。

会计信息质量对于企业的现金管理策略有着重要意义。通过大力改善会计信息质量,使其成为投资者可以信赖的决策依据,将会有效地消除企业面临的融资约束,从而抑制其持有大量现金的动机,这将有效激活企业的现金存量,促进其投资活动的开展。为使会计信息能被投资者加以有效利用,必须将其质量提升到足够高的水平,否则会计信息质量并不能发挥有效的作用。另外,国有背景的企业更易获得银行贷款等外部资金,弱化了会计信息质量对其融资约束的影响。通过消除产权差异对于银行信贷等外部融资渠道的影响,强化风险评估在融资过程中的作用,可以鼓励企业努力提升自身的会计信息质量,从而有效地消除企业面临的融资约束,最终提高社会资金的使用效率,增进宏观经济的整体活力。

参考文献:

[1]Bates T W,Kahle K M,Stulz R M.Why do U.S.Firms Hold so Much More Cash than They Used to?[J].The Journal of Finance,2009,64(5).

[2]Gao H,Harford J,Li K.Determinants of Corporate Cash Policy:Insights from Private Firms[J].Journal of Financial Economics,2013,109(3).

[3]Modigliani F,Miller M H.The Cost of Capital,Corporate Finance and the Theory of Investment[J].The American Economic Review,1958,48(3).

[4]Fazzari S M,Hubbard R G,Peterson B C,et al.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1).

[5]Bhattacharya N,Desai H,Venkataraman K.Does Earnings Quality Affect Information Asymmetry:Evidence from Trading Costs[J].Contemporary Accounting Research,2013,30(2).

[6]Cortes F.Firms’Opaqueness and Corporate Cash Holdings[R].Working Paper,Washington University,2013.

[7]宋常,刘笑松,黄蕾.中国上市公司高额现金持有行为溯因——融资约束理论抑或委托代理理论[J].当代财经,2012(2).

[8]Myers S C.The Capital Structure Puzzle[J].The Journal of Finance,1984,39(3).

[9]Myers S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information that Investors do not Have[J].Journal of Financial Economics,1984,13(2).

[10]Autore D,Kovacs T.Equity Issues and Temporal Variation in Information Asymmetry[J].Journal of Banking and Finance,2010,34(1).

[11]屈文洲,谢雅璐,叶玉妹.信息不对称、融资约束与投资—现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011(6).

[12]Faulkender M,Wang R.Corporate Financial Policy and the Value of Cash[J].The Journal of Finance,2006,60(4).

[13]Bhattacharya N,Desai H,Venkataraman K.Does Earnings Quality Affect Information Asymmetry:Evidence from Trading Costs[J].Contemporary Accounting Research,2013,30(2).

[14]Scott W R.Financial Accounting Theory[M].5th ed.Toronto:Pearson Education,2009.

[15]Francis J,LaFond R,Olsson P,et al.The Market Pricing of Accruals Quality[J].Journal of Accounting and Economics,2005,39(2).

[16]Pinkowitz L,Stulz R,Williamson R.Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance?A Cross-country Analysis[J].The Journal of Finance,2006,61(6).

[17]Dechow P M,Dichev I D.The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].The Accounting Review,2002,77(s1).

[18]白仲林.面板数据模型的设定、统计检验和新进展[J].统计与信息论坛,2010(10).

(责任编辑:崔国平)

【统计理论与方法】

[19]Hansen B E.Sample Splitting and Threshold Estimation[J].Econometrica,2000,68(3).

[20]Ball R,Shivakumar L.The Role of Accruals in Asymmetrically Timely Gain and Loss Recognition[J].Journal of Accounting Research,2006,44(2).

[21]McNichols M.Discussion of the Quality of Accruals and Earnings:The Role of Accruals Estimation Errors[J].The Accounting Review,2002,77(s1).

Accounting Information Quality,Financial Constraints and the Value of Cash Holdings:

Empirical Evidence Based on Threshold Regression

LIU Shu-hai1a,TANG Jing-qing1a,2,BAI Zhong-lin1b

(a.School of Business,b.School of Science,1.Tianjin University of Finance &Economics,Tianjin 300222,China;

2.School of Business,Tianjin University of Commerce,Tianjin 300134,China)

Abstract:To study the nonlinear relationship between accounting information quality and the value of cash holdings in enterprises,the mechanism of accounting information quality affecting the value of cash holdings was theoretically analyzed from the perspective of financial constraints.In addition,based on balanced panel data from year 2008to 2012of A-share listed companies,the regression model was constructed taking accounting information quality as threshold variable,and the values of cash holdings corresponding to different intervals of accounting information quality were tested.The study shows that,when accounting information quality is under certain threshold,financial constraints appear,and the value of cash holdings is significant.Otherwise,financial constraints disappear,and the value of cash holdings is not significant.

Key words:accounting information quality;value of cash holdings;threshold regression;financial constraints

基金项目:国家自然科学基金青年项目《经济周期、融资约束与营运资本的动态协同选择》(71302114);国家自然科学基金面上项目《产权视角下的审计师声誉机制及其经济后果研究》(71272189);天津市财政局、天津市会计学会重点会计科研项目《公司最佳现金持有量动态调整路径研究》(kjkyxm130701)

收稿日期:2014-12-19

文章编号:1007-3116(2015)07-0077-07

文献标志码:A

中图分类号:F275.1

作者简介:刘树海,男,河北邯郸人,管理学博士,讲师,研究方向:财务管理;

猜你喜欢

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

人间(2016年28期)2016-11-10 22:42:44

时代金融(2016年23期)2016-10-31 10:45:38

商业会计(2016年13期)2016-10-20 15:33:41

中国市场(2016年35期)2016-10-19 02:43:24

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年27期)2016-10-17 05:45:20

科学与财富(2016年28期)2016-10-14 21:58:50