内部控制有效性对审计质量的影响——来自沪深A股市场的证据

2015-11-11 02:12重庆理工大学会计学院彭启发钟承龙

财会通讯 2015年18期

重庆理工大学会计学院 彭启发 钟承龙

一、引言

近几年我国出现了绿大地、万福生科、瑞金矿业、中国森林、新大地等一系列上市公司财务造假丑闻。这些财务造假事件的存在,原因都和企业内部控制不完善以及审计失败有关。为了完善资本市场,提高上市公司的治理水平,2011年开始我国逐步全面实施《内部控制基本规范》及其三大配套指引,内部控制信息披露也逐步从自愿披露完全过渡到了强制披露。从财务报告的生成流程看出,报告首先由公司管理层编制,然后注册会计师对其进行审计。经过审计师和管理层的沟通和博弈之后才最终形成财务报告。二者之间的博弈主要受两方面影响:一方面由管理层和注册会计师的法律责任决定;另一方面公司内部治理机制能够提供外部独立审计的执业环境,调和管理层和外部审计师的冲突。国外大量研究虽已证实有效的内控能够起到改善财务信息质量的作用,但对处于市场经济转型期的我国而言,内部控制有效性是否能够提高财务信息的质量,能否对审计结果产生影响等问题尚无系统性研究。有鉴于此,本文探讨内部控制有效性与审计质量的关系,旨在发现审计质量与内部控制效率之间是否具有相关性,进而为这方面的研究提供一些经验证据。

二、文献综述

(一)内部控制与审计质量 大量的研究都是从内部控制影响审计师独立性角度作为逻辑切入点分析内控对审计质量的影响作用的。Ferdinand等(2008)在研究中提出,审计结果取决于审计师选择技术和测试范围的自由程度。而审计调查范围在很大程度上要受到内部控制的束缚。Jeffrey等(2007)推测,当审计师察觉到与财务报表有关的内部控制存在重大缺陷时,就会扩大实质性测试的范围。在内部控制优质的企业中,由于有效的权力制衡机制的存在,能减少管理层对于审计师带来的压力,这就给审计师提供了相对优越且独立性较高的执业环境。Ashbaugh等(2008)也发现,内部控制的改善有助于审计师独立性和审计质量的提高。在国内,李淼(2011)实证研究结果表明,ST公司是否披露内控报告与审计质量呈正相关关系,原因可能是ST公司披露的内控鉴证报告可以使注册会计师在进行信息甄选获取更多有用的参考,帮助提高了审计质量。由此可见,对于内部控制有效性对审计质量的影响研究并未取得一致的结论,尤其对我国来说,2011年以前内部控制信息是企业自愿披露的,很多的研究都是基于自愿披露的数据,数据可靠性不高,因此结论就会出现差异。

(二)内部控制质量的衡量 以往研究大多依据信号传递理论将是否披露内控自我评价报告或鉴证报告来衡量内部控制质量的好坏,这对于自愿披露时期来说还具有理论上的可行性,但是到了强制阶段,这个衡量方法就行不通了。有的学者则是按照每个内控要素分类下的具体信息披露与否进行打分加总来量化内控质量,但是这种方法没有被广泛采用,原因是对于企业披露的信息进行筛选的时候很难对其按照字面意义准确的对号入座,这是该方法的缺陷所在。另外,国内外有研究使用内部控制缺陷的披露作为衡量内部控制质量的替代。我国的情况是,我国的《内控评价指引》只是对缺陷进行了笼统的框架式的划分,具体的认定标准是由企业根据自身状况确定的,标准主观性太强,因此该方法也存在不足。对于内部控制的衡量,学术界至今仍未形成一致的方法,杨德明(2009)指出,内部控制信息披露程度越高,意味着更高的内部控制质量。更充分的披露一般代表着更为完善的内控制度(杨有红和陈凌云,2009;林斌和饶静,2009;Gong等,2007)。因此信息披露程度可以用来衡量内控质量。

三、研究设计

(一)研究假设 从审计理论上说,审计的顺利开展是以“管理当局诚信假设”和“内部控制运行有效假设”为前提的。企业设计专门评价内部控制的工作小组,以保证财务信息质量随着内控机制的运转得到进一步提高,减轻审计师工作量,提高了审计效率。审计师将更多的时间和精力放在其他重要的测试事项中,从而可以提高审计质量。因此,提出假设:

假设1:内部控制有效性与审计质量正相关

根据信号传递理论,信号具有强弱之分。强信号能掩盖弱信号,甚至使得弱信号变得微不足道。对于ST公司来说,主动披露内部控制的信息或者坦诚地披露内部控制的重大缺陷,能否起到向外传递积极信号的作用,从而改善审计质量?因此根据前文的分析,提出假设:

假设2a:对于ST公司,内部控制信息披露不会影响审计质量

假设2b:对于非ST公司,内部控制越有效,审计质量越高

(二)变量定义和模型建立 本文选取了如下变量:(1)内部控制有效性的衡量。在文献综述中提到信息披露程度可以用来衡量内控质量,因此,本文采用深圳市迪博公司(DIB)数据库中的内部控制信息披露指数作为内部控制信息披露程度的观测值。(2)审计质量的衡量。大量的文献使用可操控应计利润来作为审计质量的替代变量,用|DA|表示,该值越大表示审计质量越差。该值由调整后的Jones模型估计得出。变量定义及说明如表1所示。

为了检验假设,构建回归模型如下:

表1 变量定义及说明

(三)数据来源和样本选择 内部控制数据来源于“DIB”迪博数据库。上市公司财务数据均从wind(万得)数据库中获得。数据处理和分析通过EXCEL2007和SPSS19.0软件进行。由于我国从2011年才开始实行内部控制信息强制性披露的要求,为使研究结果更可靠,因此样本选取的起始年份选择2011年。本文选取了沪深两市A股上市公司2010—2012年的内部控制信息披露指数与2011-2013年的财务报表数据,剔除了金融类上市公司和数据缺失的样本。最终得到3年共5321个样本。其中非ST公司样本5235个,ST公司样本86个。

四、实证分析

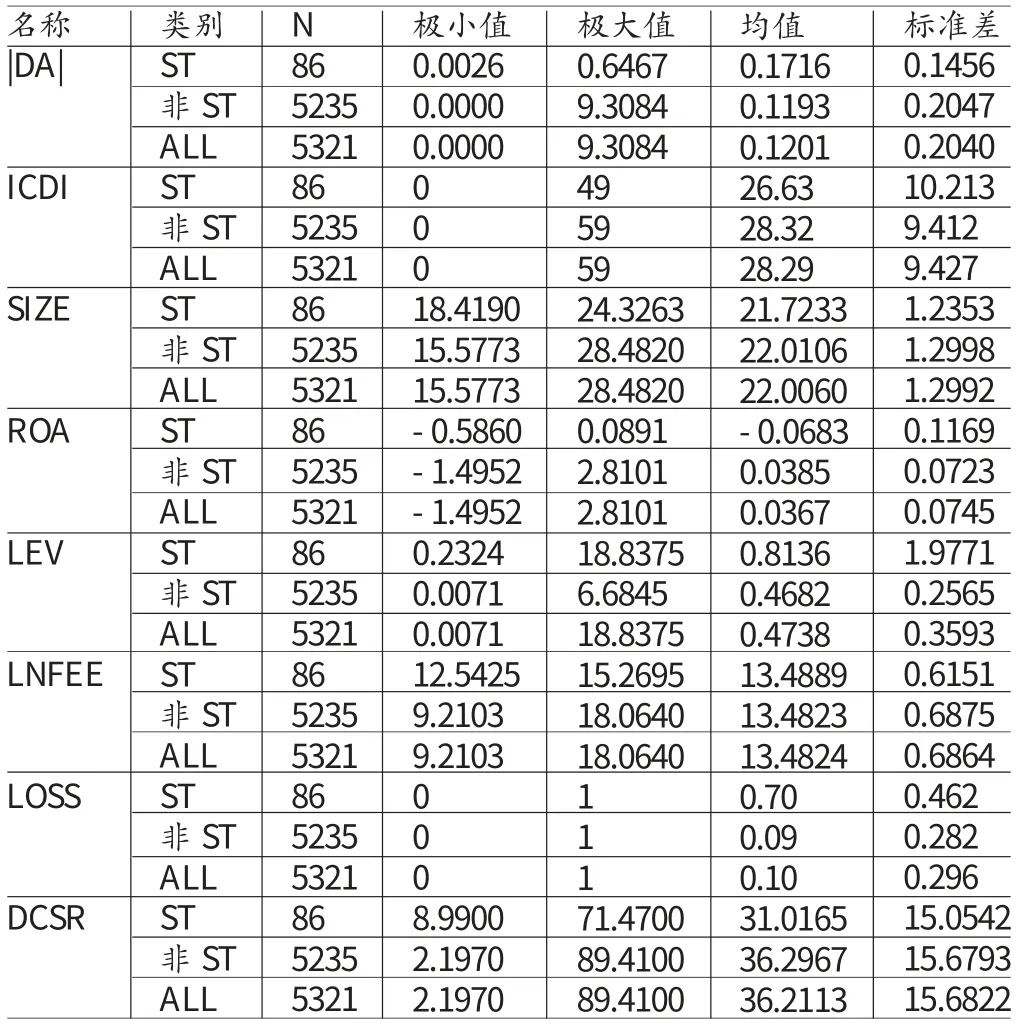

(一)描述性统计 总样本按是否ST进行分类,各变量的描述性统计结果见表2。除了清楚的反映了ST公司在资产收益率、资产负债率等都表现出应有的较差水平外,ST公司的盈余管理程度还比非ST公司大,说明盈余质量较差。同时,ST公司的内部控制信息披露指数的均值小于对照样本的均值,可见ST公司的内部控制信息披露的程度小于非ST公司,在一定程度反映了ST公司的内控质量低于非ST公司。

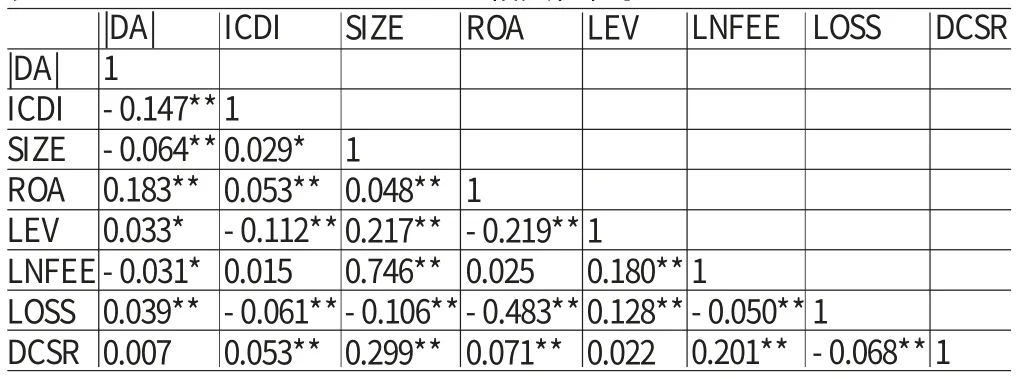

(二)相关性分析 表3变量的Pearson相关性检验表明,各个自变量之间都存在一定的相关关系,但相关系数都很小,在可允许的范围内。因此,可以排除多重共线性对回归结果的影响。

(三)回归分析 表4回归结果显示,在全部样本中,ICDI与|DA|呈显著负相关关系,可见,公司在充分披露内部控制信息时,审计师能获取更多的企业信息,从而有助于其进行更优的审计决策,获得较高的审计质量。假设1得到了验证。非ST样本的回归结果与全体样本的结果接近。但是,ST公司样本的ICDI与|DA|的相关关系不显著。可能对于ST公司来说,本身就传递出一个信号:公司的内部公司治理肯定存在重大问题,内控有待改进,ST所传递出的信号远远大于内部控制信息,因此审计师可能不会再关注这类企业披露的内部控制信息,为了减少审计测试的成本,审计师在对ST公司审计时甚至可能会直接忽略掉该公司前一年披露的内部控制信息。或者还有一种解释,就是ST公司本身的内部治理的低效率,使得纵使审计师努力想提高审计质量,但是由于固有缺陷的存在,审计师依然难以提高审计质量。至此,假设2a和假设2b得到了验证。

表2 描述性分析

表3 Pearson相关性检验

(四)稳健性检验 在与审计质量相关的实证研究中,常用的审计质量的替代变量除了使用可操控应计利润外,还会用到事务所规模作为审计质量的替代衡量。因此将审计质量的替代变量由可操控应计利润换成事务所规模,进行模型的稳健性检验。通常采用排名前10的会计师事务所代表着较高的审计质量。因此,本文也将每个财务样本年度当年排名前10的会计师事务所作为高审计质量的代表,变量符号为BIG10。如果上市公司的财务报表审计机构为排名前10的会计师事务所,则定义为1,否则为0。代入模型,结果发现,对于总样本,ICDI与BIG10也存在显著正相关关系。说明本文实证模型具有稳健性。

表4 回归结果

五、结论

本文利用我国2011年至2013年沪深两市A股非金融业上市公司的数据,实证检验了内部控制有效性对审计质量的影响。研究发现,对于ST公司,内部控制有效性与审计质量不存在影响关系。研究还发现,对于非ST公司,内控有效性与审计质量之间的关系显著为正。一方面原因是由于公司内部控制状况良好,从而很大程度上规避了管理层舞弊等行为,公司盈余管理的空间越小,审计质量越高。另一方面的原因是由于充分的内部控制信息,更好的帮助审计师做出正确的审计决策,从而提高了审计质量。

本文的研究还存在一些局限与不足之处。本研究的ST样本只有86个,对于大样本是否会呈现同样的结论还需要进一步的验证。由于目前我国内控信息披露的制度还处于初步建设阶段,因此内控信息披露程度在一定程度上还未能完全的代表企业内部控制的有效性水平。如何构建一个可测性及客观性都具有很强说服力的内部控制有效性评价体系,这些问题留待今后作进一步研究。

[1]刘桂春:《内部控制、会计信息与审计质量》,立信会计出版社2013年版。

[2]陈汉文、董望:《财务报告内部控制研究述评——基于信息经济学的研究范式》,《厦门大学学报(哲学社会科学版)》2010年第3期。

[3]肖作平:《公司治理影响审计质量吗?——来自中国资本市场的经验证据》,《管理世界》2006年第7期。

[4]杨有红、陈凌云:《财务报告内部控制缺陷披露影响因素研究》,《山西财经大学学报》2010年第4期。

[5]李淼:《资源型内部控制信息披露对审计质量的影响研究》,《财会通讯》2011年第1期。

[6]杨玉凤:《内部控制信息披露:国内外文献综述》,《审计研究》2007年第4期。

[7]刘玉婷:《上市公司内控缺陷信息披露问题研究》,《湖南大学硕士学位论文》2009年。

[8]杨德明、林斌、王彦超:《内部控制、审计质量与大股东资金占用》,《审计研究》2009年第5期。

[9]林斌、饶静:《上市公司为什么自愿披露内部控制鉴证报告——基于信号传递理论的实证研究》,《会计研究》2009年第2期。

[10]余宇莹:《公司治理与审计质量:经验证据》,《厦门大学博士学位论文》2008年。

[11]杨德明:《内控信息披露的经济后果研究》,经济科学出版社2011年版。

[12]张川、沈红波、高新梓:《内部控制的有效性、审计师评价与企业绩效》,《审计研究》2009年第6期。

[13]张旺峰:《内部控制有效性与审计定价研究》,《华中科技大学博士学位论文》2011年。

[14]蔡丛光:《上市公司内部控制信息披露研究》,西南财经大学出版社2013年版。

[15]吴益兵:《内部控制审计、价值相关性与资本成本》,《经济管理》2009年第9期。

[16]杨有红、汪薇:《2006年沪市公司内部控制信息披露研究》,《会计研究》2008年第3期。

[17]杨德明、林斌、王彦超:《内部控制、审计质量和大股东资金占用》,《审计研究》2009年第5期。

[18]吴寿元:《企业内部控制审计研究》,财政部财政科学研究所2012年版。

[19]林斌、饶静:《上市公司为什么自愿披露内部控制鉴证报告?》,《会计研究》2009年第2期。

[20]David C.Yang,Liming Guan.The Evolution of IT Auditing and Internal Control Standards in Financial Statement Audits-The case of the United States.Managerial Auditing Journal,2004.

[21]Kam-Wah Lai,Ferdinand A.Gul.Was audit quality of Laventhol and Horwath poor?.Journal of Accounting and Public Policy,2008.

[22]Jeffrey T.D.,Ge Weili,Sarah M..Accruals Quality and Internal Control over Financial Reporting.The Accounting Review,2007.

[23]Ashbaugh-Skaife H.,Collins D.W..The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality.The Accounting Review,2008.

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中学生数理化·高一版(2021年2期)2021-03-19

甘肃教育(2020年6期)2020-09-11

大众投资指南(2020年10期)2020-07-24

甘肃教育(2020年12期)2020-04-13

领导决策信息(2018年16期)2018-09-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

数学学习与研究(2017年3期)2017-03-09