联合创业投资合作模式、成员异质性与投资绩效关系研究

2015-11-11 02:12:10武汉理工大学管理学院

财会通讯 2015年18期

武汉理工大学管理学院 谢 非

一、引言

创业投资是投资者以资金投入获取具有高风险、高增长潜力的公司股权并通过IPO、管理层收购等方式退出而获取高额回报的投资行为。我国创业投资兴起时间短,发展速度快,为我国企业的成长发展提供了资金和智力双重支持。联合创业投资作为创业投资的重要方式在我国得到越来越广泛的应用,创业投资机构可以利用联合投资来分散投资风险,由于信息不对称、投资周期长,以及自身资金规模、资源、专业知识方面的不足,一家创业投资机构要单独对一家创业企业进行投资会面临很高的风险。因此,往往会出现多家创业投资机构通过一定方式对同一企业进行共同投资的情况。据统计,美国2/3的创业投资企业有至少一轮的联合创业投资,而在欧洲这一比例为1/2左右。本文搜集的研究样本显示,在我国接受创业投资的上市公司中,有1/2的公司接受过联合创业投资,因此,联合创业投资成为创投机构降低风险的重要途径。同时,利用各自的资源优势实现优势互补,资源共享,为被投资企业提供更强大的资金支持和更全面的管理咨询服务也是单独投资无法实现的。本文借鉴国内外的研究成果,结合我国创业投资市场的特征,研究了联合创业投资过程中,参与成员合作模式、成员异质性与投资绩效的关系,有助于正确理解不同类型创业投资机构投资经验、增值能力方面的差异性、创业投资企业特征对投资绩效的影响,对于联合创业投资的合作模式和成员选择具有借鉴意义。

二、文献综述

(一)国外研究 Qianqian(2002)考察发现具有多个创业机构参与的创投企业成功IPO或实行M&A的概率更大,同时,参与联合创业投资的机构能够获得更高的投资绩效。Wright,Lockett(2003)等研究表明参与投资的机构数量越多,联合投资的规模越大,联合投资获得的投资收益率越高。Brander,Amit,Antweiler(2002)认为联合创业投资使得创投机构获得更强的议价能力,在IPO退出过程中可以得到更多的IPO抑价率,同时,由于联合创业投资的声誉,有利于创业投资企业获得更高的IPO估值,这些都会带来投资绩效的增加。Gompers(1995),Kaplan(2003)等的研究表明联合创业投资成员之间的信息共享大大降低了投资决策的风险性,投资成员利用新获得的信息对投资进行重新评估和估值,优化投资机构的投资决策。Lockett(2011)发现联合创业投资使得参与成员的投资经验获得大幅提升,因此能够使得投资领域拓展到原有投资领域之外,进而有利于优化投资组合,减少非系统性风险。Bachmann,Schindele(2010)研究了联合创业投资可能导致的负面影响,其中比较突出的问题是粉饰创业企业业绩来达到成功IPO退出,获得收益同时提高声誉。Hochberg(2007)认为联合创业投资时创投机构的战略选择,是单个创业投资机构突破资金规模、持股比例限制,进而分散风险和获得更高投资收益。在这一过程中,创投机构成员存在着利益冲突,由此也带来了沟通和协调的成本增加,Giot等(2007),Tian(2012)的研究证明,创业投资成员异质性与投资收益呈现倒U型关系。

(二)国内研究 目前,我国有关联合投资行为与投资绩效的研究还较少,张学勇,廖理(2007)分析了船业投资机构网络特征与投资绩效的关系,通过联合创业投资案例的研究发现高声誉创投机构具有更广阔的社会网络,能利用网络内成员的行动协调和网络外的声誉效应获得更好的投资绩效,且早期投资的收益要高于后期投资的收益。潘庆华,达庆利(2010)研究了联合风险投资过程中不同参与成员所发挥的作用,研究发现:领投机构的投资经验、专业知识、技能与社会网络在联合投资过程中处于主导地位,但其他参与成员的投资经验、专业知识、技能与社会网络同样发挥着重要作用。杨俊,田莉,张玉利,王伟毅(2014)研究了联合创业投资机构进行合作成员时的偏好,研究发现领投机构更乐于与其有较大差异的机构合作,并且所投资的企业更容易生存,联合投资的介入时间也更长,研究并未针对成员特征、组成结构对企业成长及投资绩效的影响进行系统分析。

三、理论分析与研究假设

联合创业投资过程既涉及创业投资机构与被投资企业的关系,在联合创业投资成员之间也存在着协作与协调的问题,而联合投资合作模式、参与成员异质性成为重要的影响因素。刘伟、程俊杰(2014)将创业投资合作模式划分为“纯粹型”和“混合型”,其中纯粹型是指具有相同类型的投资机构进行联合投资,如政府+政府、民营+民营、外资+外资,而混合型则是具有不同类型的创业投资机构进行联合投资,如政府+民营等。此外,Na Dai(2006)调查研究发现外资类创业投资与本地创业投资的联合投资更容易获得成功。因此,提出假设1:

假设1:联合创业投资合作模式与投资绩效相关,且“纯粹型”联合创业投资绩效高于“混合型”联合创业投资绩效;中外投资机构联合投资比国内投资机构联合投资绩效高

团队异质性具有资源互补收益,同时存在着成员间的交易成本,表现为协调、沟通成本的增加。团队异质性为成员提供更广阔的社会资源、学习机会,便于信息的共享。同时,由于背景、文化、制度方面的差异,团队成员之间的沟通和协调变得复杂,在一定程度上抑制合作绩效。知识、技能、信息的异质性有利于参与联合创业投资的成员企业合作共赢。例如有些投资机构可能擅长投资决策并有丰富的投资经验,有的创投机构有良好的社会关系,有广泛的客户关系,或者擅长资本运作,有助于提升被投资企业的资本结果和治理效率。因此,联合创业投资成员异质性意味着更全面的专业、技能和服务,有利于提升IPO成功的概率和创投机构退出时的收益。联合创业投资异质性在带来价值增值效益的同时,由于联合创业投资成员之间在文化、制度、经验之间的差异以及成员间信息不对称,随着差异化程度的增加,需要花费更多的成本进行协调和沟通,当这一成本过大时会影响企业的发展。一些知名度不高、投资经验不足的创业投资机构还会在联合投资过程中出现“搭便车”的情况。创业投资机构由于文化、地域的原因会选择与不同类型的创业投资机构合作,从而获得更多的创业企业信息,例如政府类创投机构与民营类创投机构在决策机制、管理制度方面存在显著的差异。不同类型的创业投资机构在前期的创业项目决策中可以减少大量的交易成本,但后期的文化冲突、制度差异、决策差异同样会增加成员之间的协调和沟通成本,进而使联合创业投资绩效下降。综上所述,创业投资成员异质性由于信息共享与资源互补带来的投资绩效增值与沟通协调成本增加同时存在。在差异化程度不大的情况下,通过信息共享和资源互补获得的投资绩效增加额超过差异化程度导致的协调沟通成本,表现为投资绩效增加。在差异化程度过大的情况下,通过信息共享和资源互补获得的投资绩效增加额低于差异化程度导致的协调沟通成本,表现为投资绩效的下降。因此,提出假设2:

假设2:联合创业投资成员异质性与投资绩效呈现倒U型关系

四、研究设计

(一)样本选取与数据来源 创业投资在我国的时间较短,本文选取2006-2014年间我国有创业投资背景的上市公司(包括沪深主板、深圳中小板、创业板)数据为研究对象。其中,有关创业投资机构介入并成功IPO的创业企业数据来自清科的Zdatabase数据库和投中集团的CVSource数据库,有关企业生命周期、投资收益等信息通过招股说明书等相关上市资料搜集。本文共获取609家具有创业投资机构继而并成功IPO的上市公司数据,剔除数据不全的样本公司,最终获得169家具有完整数据的样本公司。其中,“混合型”联合创业投资59家,“纯粹型”联合创业投资110家。

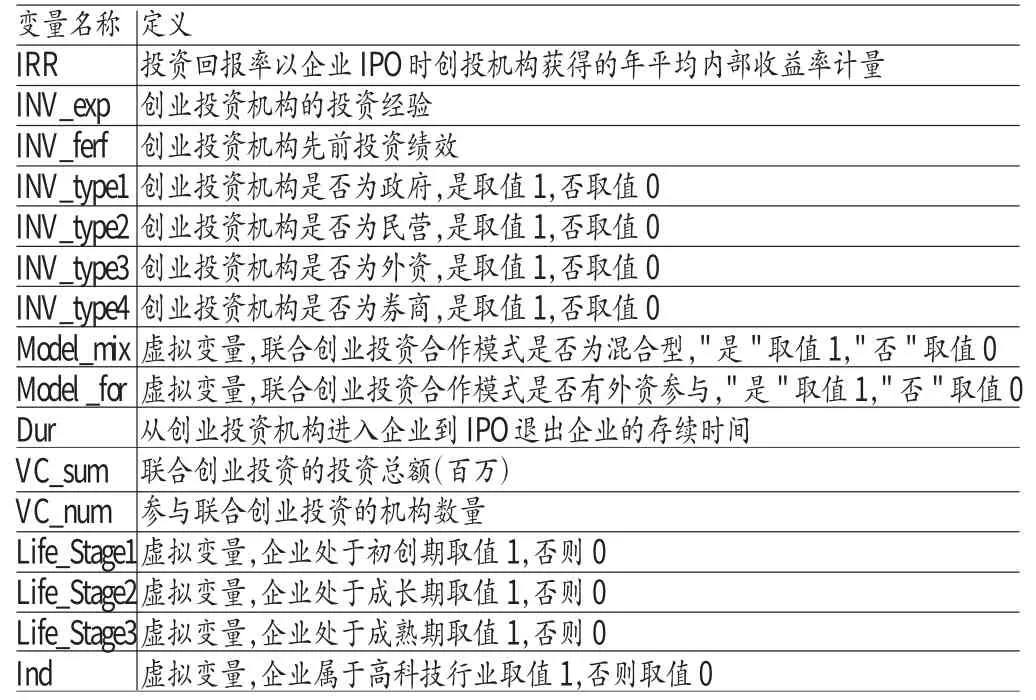

(二)变量定义 (1)因变量-联合创业投资回报率(IRR)。本文以创投机构通过IPO退出被投资企业时获得的年均内部收益率IRR计量,即:,其中,dur表示从创业投资机构进入企业到IPO退出企业的存续时间,Multiple表示创业投资机构IPO退出获得收益金额与原始投资金额的比率。(2)自变量。联合创业投资合作成员异质性测度。本文参考Kotha(2002)的研究,选取创业投资机构的投资经验异质性、先前投资绩效、成员类型的异质性测度投资合作成员的异质性程度。投资轮次能够较好的反映投资机构的投资经验,以投资前机构的累计投资轮次度量机构的投资经验,而投资经验的异质性用这一连续变量的变异系数度量,其中E(exp)表示参与联合创业投资的投资机构的投资经验的均值,σexp为投资经验的方差,H_exp越大的联合创业投资成员之间投资经验异质性越大。联合创业投资的目的是获得高额收益,因此,创业投资机构先前的投资绩效能够反映机构的投资经验,投资经验越丰富的投资机构往往能够获得更高的投资绩效。本文以某些投资前创业投资机构通过创业投资获得的收益率来计量,投资收益率为投资前该机构以往年度获得的年平均内部收益率。投资绩效的异质性用这一连续变量的变异系数度量,其中(perf)表示参与联合创业投资的投资机构的投资绩效的均值,σperf为投资绩效的方差,H_perf越大的联合创业投资成员之间投资绩效异质性越大。创业投资成员按照性质可以分为政府主导、券商直投、民营和外资四种类型,不同类型的投资机构在社会资源、专业优势等方面存在差异,不同类型的创业投资机构开展联合创业投资的优势更明显,本文以熵方法来度量其异质性程度,H_type=-∑iPiInPi,Pi表示i类型的创业投资机构数量占联合创业投资机构总数量的比例,H_type越大说明联合创业投资的成员类型异质性越大。(3)控制变量。在被投资企业需要较大规模的融资时,单个创业投资机构投资金不足或出于控制投资风险的考虑会采用联合投资的方式,这种方式的融资规模越大、参与投资的创业投资机构数量越大,越能够获得更大的议价能力,进而以更低的价格获得被投资企业的股份。因此,创业投资总额(VC_sum)和创业投资参与机构数量(VC_num)会显著影响投资收益率。投资机构投资处于初创期的企业时会要求更高的投资收益率,投资于成长期企业次之,投资于成熟期企业最低,因此,本文参照Dickinson(2006)的现金流指标组合,利用公司现金流量净额判断公司所处的发展阶段。由于创业投资投资特点,本文的研究样本只考虑三种情况:初创期、成长期和成熟期。本文按照企业是否属于高科技行业选择行业虚拟变量。变量定义见表1。

表1 变量定义

(三)模型构建 为验证上述研究假设分别构建如下回归模型:

式中:X1i表示与被投资企业相关的变量,包括创业企业的生命周期(Life_Stage1、Life_Stage2、Life_Stage3)、所处行业(Ind)。Type表示联合创业投资的合作模式(Type_mix和Type_for)。

式中:X2i表示衡量联合创业投资机构异质性的变量,包括创业投资机构的投资经验异质性(INV_exp)、先前的投资绩效异质性(INV_ferf)和成员类型异质性(INV_type)。

五、实证分析

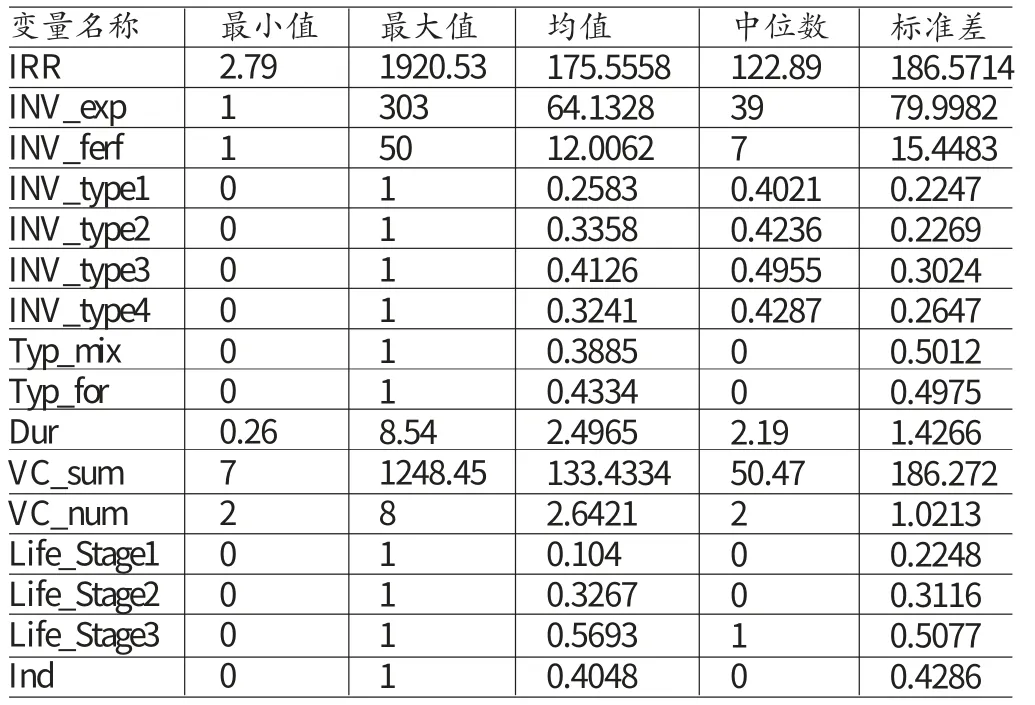

(一)描述性统计 描述性统计结果见表2。从投资收益率来看,内部收益率的最小值为2.79,最大值为1920.53,表明创业投资机构的投资收益率相差很大,标准差186.5714也证实了这一点。均值为175.556,中位数为122.89,表明创业投资机构投资于被投资企业并通过IPO退出获得了较高的投资收益。处于扩张期的企业占32.67%,处于成熟期的企业占56.93%,处于初创期的企业占10.4%,表明我国创业投资机构在发掘、培养长期项目方面表现不积极,结合创业投资的存续时间平均为2.4965年,得出结论是我国创业投资机构更热衷于通过帮助具有上市潜力的公司上市来获得高额收益。联合创业投资中混合创业投资所占比例为38.85%,纯粹型创业投资占61.15%,我国联合创业投资以“纯粹型”占主导地位。有外资机构参与的联合创业投资占43.34%,外国风险投资机构在我国创业投资行业具有重要影响和地位。

表2 变量的描述性统计

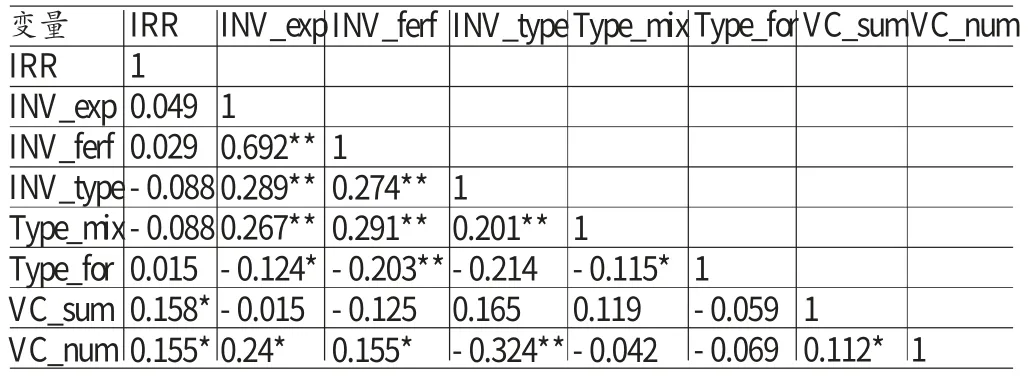

(二)相关性分析 表3显示了本文主要变量之间的相关系数。创业投资机构投资经验异质性与以往投资收益异质性显著正相关;联合创业投资的投资总额、创业投资机构参与数量两者显著正相关,均与投资收益正相关。

表3 主要变量的相关系数表

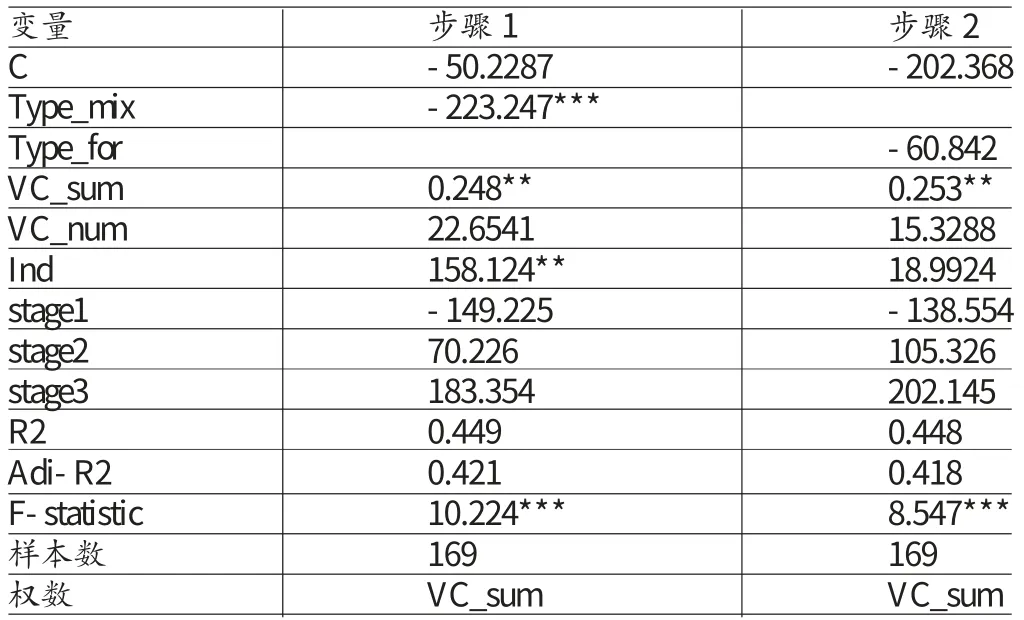

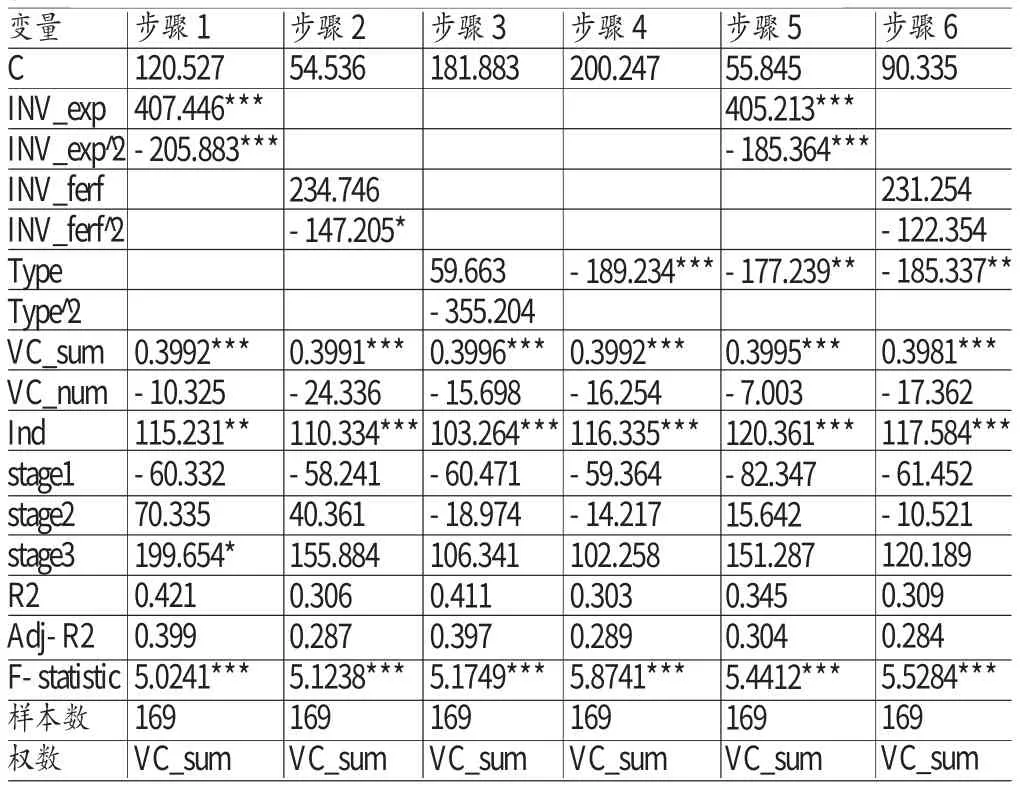

(三)回归分析(1)联合创业投资合作模式与投资收益的实证检验。利用模型(1)对样本数据进行回归分析,步骤1以“混合型投资模式”为变量,步骤2以“纯粹型混合型投资模式”为自变量,分别进行回归统计,统计结果如表4所示。回归统计结果显示“纯粹型”的联合创业投资收益率显著高于“混合型”联合创业投资,而有外国创业投资机构参与的联合创业投资与无外国创业投资机构参与的联合创业投资在投资业绩方面没有显著差异。(2)联合创业投资成员异质性与投资收益的实证检验。利用模型(2)对样本数据进行回归分析,步骤1以创业投资成员投资经验异质性(INV_exp)及其平方(INV_exp^2)为自变量,步骤2以创业投资机构先前投资绩效的异质性(INV_ferf)及其平方(INV_ferf^2)为自变量,步骤3以创业投资成员类型异质性(Type)及其平方(Type^2)为自变量,步骤4以创业投资成员类型异质性(Type)为变量进行回归统计,回归结果如表5所示。为了避免随机扰动项ε的异方差对模型的影响,以VC_sum作为权数进行最小二乘估计统计。步骤1的回归统计结果表明,联合创业投资机构的投资经验的异质性与投资收益率成显著的倒U型关系,相关系数为407.446,显著性水平为1%,这与本文的研究假设相符。步骤2表明联合创业投资机构先前投资绩效的异质性与投资收益率不具有显著的倒U型关系。步骤3的回归结果表明创业投资成员类型异质性与投资收益率不呈显著倒U型关系,在步骤4中分析投资成员类型的异质性与投资收益的关系,结果表明成员类型异质性与投资绩效负相关,这与模型1的统计结果一致。“纯粹型”联合投资模式与“混合型”联合投资模式与投资收益的显著性水平,发现联合投资模式的异质性与投资收益显著负相关,根据前面的描述性统计,“纯粹型”联合创业投资的投资收益率显著高于“混合型”联合投资,随着联合创业投资模式异质性程度的增加,投资收益水平降低。

表4 联合创业投资合作模式与投资绩效的回归统计

(四)稳健性检验 在步骤5中将创业投资机构投资经验异质性INV_exp、创业投资机构投资经验异质性平方INV_exp^2与创业投资机构类型异质性INV_type在同一模型中进行回归统计,在步骤6中将创业投资机构先前投资收益异质性INV_ferf、创业投资机构先前投资收益异质性的平方INV_ferf^2与创业投资机构类型异质性INV_type放在同一模型中进行回归统计,得出的结论支持步骤1、步骤2和步骤4的回归统计结果,本文的回归检验结果具有稳健性。

六、结论及启示

本文以我国联合创业投资数据为样本,分析了创业投资合作模式异质性、投资经验异质性、先前投资收益异质性与创业投资收益之间的关系,研究表明:(1)“混合型”联合创业投资模式的投资收益显著低于“纯粹型”联合投资收益,并且,外国风险投资机构的介入并不会影响投资收益率,研究假设1得到部分支持,这与Tian(2012)的研究结论并不一致,可能的原因是我国联合创业投资过程中的投资机构可以利用各自的资源优势实现优势互补,但不容忽视的因素,如文化、管理风格等差异导致整体的协调成本过大,进而影响了整个投资项目的投资收益率。(2)合作成员投资经验异质性与投资收益率之间存在显著的倒U型关系,表明投资经验作为一种无形的资源能够给投资机构成员带来收益,而且,由于资源优势互补效应的存在,合作成员投资经验异质性开始会促进投资项目的收益,同时,投资经验之间的差异也带来了冲突,这种冲突随着异质性程度的增大而变的激烈,联合投资项目整体为了协调不同投资成员之间的冲突需要付出必要的成本,当这种成本超过投资经验异质性带来的资源互补收益时,就会出现投资收益的下降,因此,资源互补带来的收益与异质性带来的冲突成本之间的差额成为出现倒U型关系的主导因素。合作成员先前投资绩效的异质性与投资绩效吴显著的相关性,也不呈现倒U型关系,对此的解释是影响创业投资机构投资绩效受多方面的影响,例如很大程度上受到投资项目自身的影响,由于先前投资项目与新投资项目之间存在多方面的不同,投资机构在以前投资项目的投资绩效对于新的投资项目并没有参考价值,继而表现为先前的投资绩效与投资绩效不存在显著相关性。合作成员类型异质性与投资绩效显著负相关。上述研究结论表明联合创业投资绩效受到联合创业投资合作模式、创业投资机构成员异质性的显著影响,为探索联合创业投资行为与投资绩效的关系提供了新的视角,同时,对于投资机构进行联合创业投资具有借鉴意义:创业投资机构应谨慎选择合作成员,要考虑自身在投资经验、投资资源、专业、资本方面的优势和劣势,努力寻求与自己在上述方面具有互补优势的合作成员,从而提供联合投资的效率和收益。同时,要考虑合作过程中的沟通协调成本,这种成本包括显性的费用支出,也包括因合作不畅导致的隐性损失,例如文化冲突、管理制度冲突等。因此,选择具有合作历史的创投机构是个不错的选择,当然,前提是能够具有一定的资源互补性。资源互补收益与沟通成本之间的成本收益最大化成为选择合作成员的基本原则。此外,具有良好声誉并且具有成功联合创业投资经验的投资机构能够为自己带来更多的机遇,要设定合理的契约安排,防止部分投资机构的搭便车行为。

表5 联合创业投资成员异质性与投资绩效回归统计

[1]张学勇、廖理:《风险投资背景与公司IPO:市场表现与内在机理》,《经济研究》2007年第7期。

[2]潘庆华、达庆利:《创业投资公司联合投资的动因及合作策略的选择》,《经济问题探索》2010年第4期。

[3]张新立、杨德礼:《风险资本联合投资的激励契约设计》,《中国管理科学》2007年第15期。

[4]金永红、奚玉芹:《风险投资中的联合投资机制研究》,《商业研究》2006年第18期。

[5]杨俊等:《创新还是模仿——创业团队经验异质性与冲突特征的角色》,《管理世界》2014年第3期。

[6]倪正东、陈力强:《中国创业投资退出回报及其影响因素研究》,《会计研究》2008年第4期。

[7]Qianqian,D..Birds of Feather or Celebrating Differences?The Formation and Impact of Venture Capital Syndication,Journal of Economics and Management Strategy 2002.

[8]Wright,M.,Lockett,A..The Structure and Management of Al-liances:Syndication in the Venture Capital Industry,Journal of Management Studies,2003.

[9]Brander,J.A.,Amit,R.,Antweiler,W..Venture Capital Syndication:Improved Venture Selection Versus the Value-added Hypothesis,Journal of Economics and Management Strategy,2002.

[10]Gompers,P.A..Optimal Investment,Monitoring,and the Staging of Venture Capital,Journal of Finance,1995.

[11]Kaplan,S.N.,Stromberg,P.Financial Contracting Theory Meets the Real World:An Empirical Analysis of Venture Cap-ital Contracts,Review of Economic Studies,2003,.

[12]Lockett,W..The Syndication of Venture Capital Investments,International Journal of Management Science,2011.

[13]Bachmann,R.,Schindele,I..Theft and Syndication in Venture Capital Finance,Journal of Economics and Management Strategy,2010.

[14]Hochberg,Y.V.,Ljungqvist,A.,Lu,Y..Whom You Know Mat-ters:Venture Capital Networks and Investment Performance,Journal of Finance,2007.

[15]Giot,P.,Schwienbacher,A..IPOs,Trade Sales and Liquidations:Modeling Venture Capital Exits Using Survival Analysis,Journal of Banking&Finance,2007.

[16]Tian,X..The Role of Venture Capital Syndication in Value Creation for Entrepreneurial Firms,Review of Finance,2012.

猜你喜欢

党课参考(2021年20期)2021-11-04 09:39:46

现代企业(2021年2期)2021-07-20 07:57:10

小哥白尼(军事科学)(2019年6期)2019-03-14 05:49:56

经济技术协作信息(2018年28期)2018-11-22 05:26:38

党课参考(2018年20期)2018-11-09 08:52:36

黑龙江省人民政府公报(2017年12期)2017-10-16 01:41:13

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

都市丽人(2015年4期)2015-03-20 13:33:22

中国工程咨询(2015年3期)2015-02-14 03:28:32

首都外语论坛(2014年1期)2014-03-20 15:21:36