企业避税战略风格形成动因及经济后果:一个理论研究框架*

2015-11-11 02:12:18三峡大学经济与管理学院钟海燕王思遥

财会通讯 2015年18期

三峡大学经济与管理学院 钟海燕 王思遥

一、引言

税收作为国家财政收入的主要来源,在优化资源配置和促进经济增长方面发挥了越来越重要的作用。但对于企业来说,税收会减少企业的现金流。因此,企业会采取多种方式避税,以达到增加企业税后收益的目的。这也是当前企业避税活动较为普遍的一个重要原因。企业避税可以看作是现金资源从国家转移到了企业。那么,一个重要问题是企业是否有效利用了避税活动带来的现金流量,从促进了企业的发展,带动实体经济的增长呢?针对此问题,学者们从企业避税的动机、方式、影响因素和经济后果等方面展开了深入研究,促进了企业避税研究的发展。

二、国内外研究现状

(一)国外研究(1)企业避税的动机。企业避税动机研究主要集中在自利动机和契约动机两个方面。企业避税的自利动机研究以股东与管理者之间的代理冲突为逻辑基础,认为尽管风险中立的股东要求管理层进行避税以达到增加企业税后现金流的目的,但管理者可能伺机利用复杂不透明的避税交易掩盖或实施自利行为,从而达到其攫取个人私利的目的。并且,企业避税活动越多,自利行为更易被掩盖和付诸实施,管理者获取个人私利越大,自利动机反过来又继续推动管理者实施避税的内在冲动。Cheng and Warfield(2005)、Desai等(2004)案例分析,发现管理者通过企业避税活动来获取个人私利的证据。Desai and Dharmapala(2006)、Desai et al.(2007)实证发现管理者可以通过企业避税活动向股东寻租。企业避税的契约动机主要体现在债务契约方面,即企业通过避税活动来获取具有更好条件的债务契约。Lisowsky et al.(2010)发现成功避税企业在获得债务契约时能够享受更低的利息率。Kim et al.(2010)考察发现当企业向银行申请贷款时,银行对于那些避税程度较高的企业会收取较低的贷款利差和施加更少的限制性契约条款。(2)企业避税的方式。在之前文献研究中,大多将企业避税方式分为债务避税和非债务避税方式两类。DeAngelo and Masulis(1980)发现非债务避税对债务避税方式具有的“挤出效应”,使得债务避税的有效性下降,降低了公司通过负债避税的吸引力。Dhaliwal(1992)发现企业可以通过投资税收抵免达到避税的目的,并且还发现能够获得投资抵税的公司更倾向于较少采用债务抵税形式避税,从而导致这些公司的资产负债率较低。Graham et al(2006)和Lisowsky(2010)的研究也支持与债务避税方式相比,企业更倾向于使用非债务避税方式进行避税。转让定价是非债务避税方式中使用最为普遍的一种避税方式。Jacob(1996)、Bartelsman and Beetsma(2003)、Sikka and Willmott(2010)等提供了企业通过转让定价进行避税的实证证据。Desai(2003)、Schallheim and Wells(2004)发现企业可以通过加速折旧的方法达到规避税收的目的。Dhaliwal(1992)发现企业可以采用投资税收抵免的方式进行避税。(3)企业避税的影响因素。目前,国外文献主要从公司财务特征、公司内部治理和外部制度安排等方面对企业避税的影响因素进行了广泛研究。Zimmerman(1983)、Hanlon et al.(2007)、Wilson(2009)、Lisowsky(2009)等研究发现,公司规模、资产负债率、盈利能力、现金持有水平等公司特征变量对企业避税活动有着重要的影响。在公司内部治理方面,学者主要从股权结构、董事会特征、管理层激励等方面对企业避税影响因素进行了深入研究。Desai and Dharmapala(2006)、Chen et al.(2010)、McGuire(2011)等 均发现所有权结构安排影响着企业避税行为。Moore(2012)、Richardson et al.(2013)、Richardson et al.(2014)等发现董事会中外部董事和独立董事比例及构成对企业避税活动有着显著的影响。Phillips(2003)、Rego and Wilson(2008)等研究发现管理层激励报酬与企业避税之间存在正向关系。而Desai and Dharmapala(2006)、Armstrong et al.(2010)却发现管理者激励报酬与企业避税之间存在显著的负向关系。在公司外部制度安排方面,Cai and Liu(2009)发现政治关联程度越高的企业会有更大程度的避税行为。Kim and Zhang(2013)也发现与非政治关联企业相比,政治关联企业的避税行为更为激进。(4)企业避税的经济后果。传统的观点认为,企业通过避税减少了税负,增加了企业未来现金流量,有利于提升企业价值。然而,新近从企业避税代理观出发的文献却发现,企业避税不仅会引发代理问题,而且还加剧企业信息的不对称,这将会影响资本市场的资源配置效率。目前,关于企业避税经济后果研究主要集中在企业避税对企业价值、财务行为和会计行为影响这三个方面。Jennings(1996)、Pincus(1997)、Wilson(2009)等研究发现企业的避税行为能够得到积极的市场预期,能够提高企业价值。Desai and Dharmapala(2009)、Hanlon and Slemrod(2009)却发现,企业避税行为也并不一定会提升企业价值。他们认为只有在公司治理机制比较完善的企业,避税才能增加企业价值。在企业避税对财务行为影响方面,Hutchens and Rego(2012)发现企业避税与权益资本成本显著正相关。而Goh et al.(2013)却发现不激进的企业避税形式有利于降低股权资本成本。Kim et al(2010)、Lim(2011)、Shevlin et al.(2013)均发现企业避税与债务资本成本显著负相关。Scholes et al.(2008)、Chen et al.(2011)发现企业避税活动降低了财务报表的信息质量和透明度。Balakrishnan et al.(2012)、Hope et al.(2013)发现企业避税活动降低了企业信息环境的透明性。Hanlon(2005)发现企业避税程度与盈余持久性负相关。Frank et al.(2009)发现企业避税与操纵性盈余管理正相关。

(二)国内研究 目前我国企业避税研究基本上是借鉴西方研究的理论和思想,对我国资本市场特殊制度背景进行分析后,研究我国转型经济特征下的企业避税影响因素和经济后果。(1)企业避税的影响因素。企业避税影响因素的研究,主要是通过分析我国资本市场制度特征,以代理理论为基础,考察股权结构、高管激励、高管背景特征、政治关联等因素对企业避税行为的影响。郑红霞和韩梅芳(2006)考察发现由于股权结构不同,国有企业比民营企业更倾向于采取保守的避税行为。刘华等(2010)发现公司所有权类型结构对管理者激励与公司避税之间的关系影响是有差异的。当管理者激励报酬增加时,国有企业管理者会采取更少的避税行为,而私营企业及外资控股企业均会增加避税。关于高管激励与企业避税之间关系,总体而言目前并没有得出较为一致的结论。张天敏(2012)发现为管理者提供以股票为基础的激励报酬,会显著增加企业避税行为。而陈冬和唐建新(2012)却发现高管薪酬水平越高,公司避税程度越低。张天敏(2012)发现管理者个人效应会对企业避税决策产生显著影响,高管的管理风格、高管任期长短对公司避税决策具有显著影响。罗党论和魏翥(2012)、李维安和徐业坤(2013)发现政治关联程度越高的企业会有更大程度的避税行为。(2)企业避税的经济后果。目前我国企业避税的经济后果研究并不多见,少有的几篇研究也主要集中于对企业价值的影响。吕伟等(2011)发现较多的信息中介和机构投资者参与,能够显著增加企业避税行为对公司价值的正面影响。罗党论和魏翥(2012)发现企业规避税收能够降低企业的实际税负,为企业带来经济利益的流入,增加公司价值,并且企业的避税程度越大,这种公司价值的提高就越大。而孙刚等(2013)却发现企业避税程度与股票收益率“暴跌”之间的显著正相关关系应在信息透明度较低的企业中表现更为明显。陈旭东等(2011)也发现企业避税活动降低了企业价值。此外,也有一些研究考察企业避税对财务会计行为的影响。孙刚(2013)发现企业避税程度越高,债务资本成本就越低。刘行和叶康涛(2013)发现避税活动主要会导致企业过度投资,并且企业的避税程度越高,投资效率越低。陈东(2012)发现企业避税程度越高,会计信息披露质量越低。

三、现有研究不足

目前,关于企业避税的研究已经取得了较为丰硕的成果,在一定程度上为企业的避税活动和税务部门的税收征管工作提供了决策与实践参考。但是,通过对国内外企业避税研究文献的总结、分析,发现现有研究依然存在如下方面的不足:(1)国内外学者有关企业避税研究存在的一个共同问题就是忽视了企业避税战略风格形式的差异性。Lisowsky et al.(2012)认为,企业避税战略风格有激进与保守的避税战略风格之分,并且,他们还根据企业避税战略风格激进程度,对企业避税战略风格进行了区分。Goh et al.(2013)研究发现实施激进避税战略风格企业的代理问题更为严重。Lisowsky et al.(2010)、Lennox et al.(2012)、Goh et al.(2013)等均发现企业避税的激进性对公司财务与会计行为有着重要的影响。因此,企业避税战略风格不同,其对公司财务与会计行为的影响也有所差异,但现有企业避税研究忽视了这一点。(2)国外企业避税的理论研究是以代理理论为基础,但由于理论形成于比较发达完善的资本市场,与我国新兴加转轨经济特征的资本市场制度环境有一定差距,对第二类代理问题、终极控制权的影响等问题考虑较少,没有深入解析中国等新兴市场上市公司避税战略风格的形成动因,也就无法明确上市公司股权结构和控制权结构对公司避税战略风格的作用机制。(3)国外学者有关企业避税经济后果的研究成果比较丰富与全面,研究内容不仅已深入到企业避税下的会计行为层面,而且还系统研究了企业避税对公司现金持有决策、融资决策和投资决策等财务管理决策的影响,企业避税下的财务管理决策问题正被引向更为深入的层面。我国学者虽然从企业避税的代理观出发,考察了企业的避税活动对企业价值、融资成本和投资效率的影响,但研究事件和分析视角仍比较窄,受到关注不够。

四、研究框架的提出

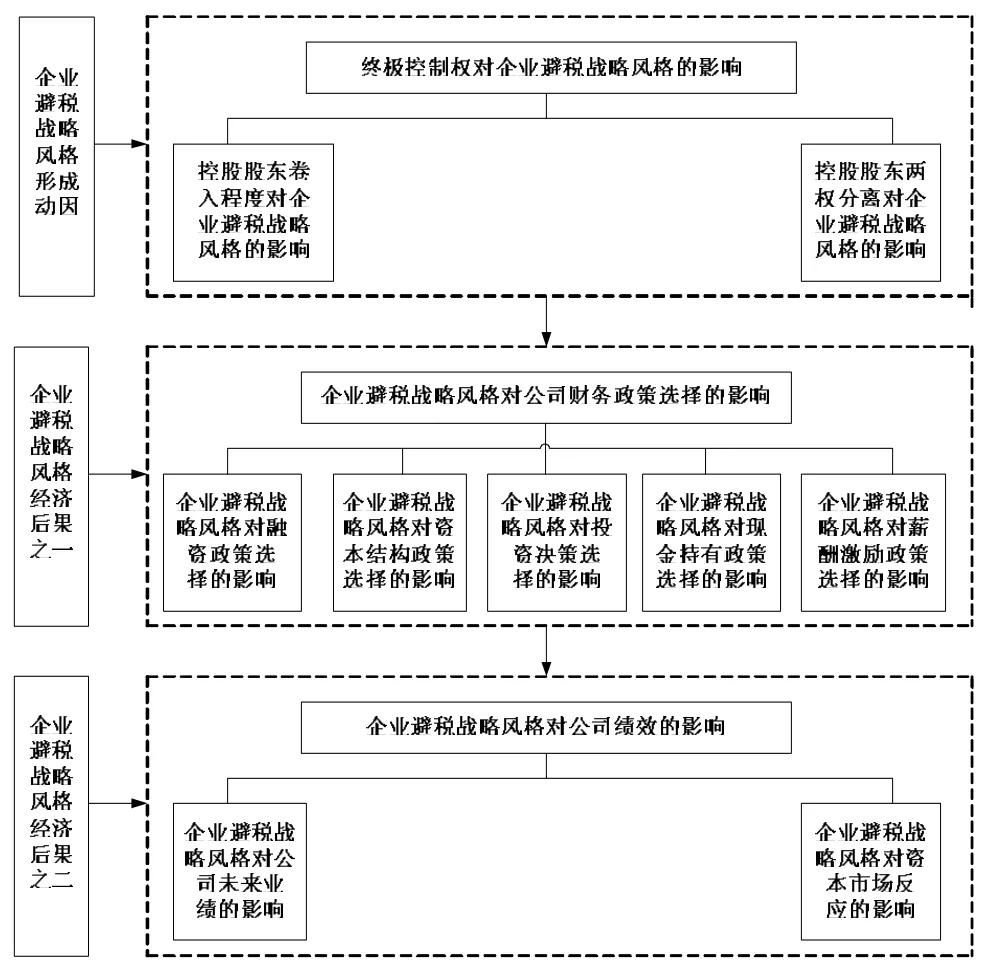

(一)企业避税战略风格(激进或保守)形成动因的研究 针对已有研究的不足,并结合我国特殊的制度背景,我们构建了企业避税的基本研究框架见图1。我国转轨经济治理环境中制度特殊性在于上市公司普遍存在“一股独大”现象,股权结构高度集中,上市公司终极控股股东可以通过金字塔结构、交叉持股等方式使公司控制权和现金流权产生严重偏离(La Porta et al.,1999),从而使其可以以少于控制权的现金流权获得更多的利益,进而导致控股股东与小股东之间经常出现严重的利益冲突。即使在股权分置改革完成以后,终极控制人的两权分离状态依然存在。在这种情况下,控股股东(实际控制人)控制了公司治理与公司管理的主要方面(唐跃军、谢仍明,2006),企业避税战略风格是激进还是保守,就会受到控股股东和小股东之间代理冲突的重要影响。控股股东卷入程度(现金流权比例)越低,控制权和现金流权偏离程度越大,拥有控制权优势的控股股东所承受的成本与所获得的收益就越不对称,此时,控股股东可能会倾向于卷入高风险的激进的企业避税战略来获取控制权私利。相反,如果控股股东卷入程度越高,控制权和现金流权偏离程度越小,公司控股股东与外部投资者的利益将趋于一致,控股股东和小股东之间代理成本较低,控股股东就越不愿意冒风险,采用较为安全的稳健保守的企业避税战略就成为其增加企业税后利润,进而提升企业价值的必然选择。因此,有必要结合我国新兴加转轨经济的特殊治理环境,检验我国上市公司治理因素,特别是控股股东(实际控制人)卷入程度(现金流权比例)、控制权与现金流权偏离程度(两权偏离)对公司选择激进或保守的企业避税战略风格具有怎样的影响,以考察上市公司避税战略风格的形成动因,明确中国等新兴市场公司治理对企业避税战略的作用机制。

图1 企业避税基本研究框架

(二)企业避税战略风格(激进或保守)对财务政策选择影响的研究 企业避税产生的现金节余可以看作是从税务机关转移到企业的一部分现金流,它增加了企业预期的未来现金流量(Lambert et al.,2007)。然而,新近从委托代理框架出发,研究企业避税行为的文献却发现,企业避税也并不一定会增加企业预期的未来现金流量。一方面,企业避税会引发代理问题。Desai and Dharmapala(2006)和Desai et al(2007)研究发现企业避税和掏空行为是互补的,导致管理者能够通过从事避税活动向股东寻租。如果企业避税增加了管理者对企业资产的侵占,那么将降低企业预期的未来现金流量。另一方面,企业避税会加剧企业信息的不对称。企业避税行为增加了企业信息环境的不透明度(Balakrishnan et al.,2011),损害了企业会计信息质量,从而增加了企业未来现金流的不确定性。企业避税会通过代理问题和信息不对称这两个途径,降低企业预期的未来现金流量。而企业避税战略风格不同,其面临的代理问题和信息不对称问题也存在显著差异,这将会对企业避税与财务政策的选择产生影响。因此,结合我国新兴加转轨经济的特殊治理环境,运用代理理论和信息不对称理论来分析企业避税战略风格对财务政策选择(包括公司投资、融资、现金持有和薪酬激励决策)的影响和内在机理,将不仅有助于推动这些理论的发展,拓宽它们的研究范围,而且也可以为公司财务管理实践提供指导。

(三)企业避税战略风格(激进或保守)经济后果的研究 避税战略风格激进或保守企业面临的代理冲突和信息不对称问题存在较大的差异,其公司业绩和资本市场表现也应该有所不同。我国现有企业避税研究主要是以保守的企业避税战略风格形式为主,对激进的企业避税战略风格形式研究关注较少。因此,在借鉴已有企业避税代理观基础上,结合我国特殊治理环境,不仅从公司业绩和资本市场反应两个方面考察保守的企业避税战略风格所导致的经济后果,还从公司业绩和资本市场反应两个方面考察激进的企业避税战略风格所导的经济后果,是对现有企业避税经济后果研究内容的丰富。

[1]陈冬、唐建新:《高管薪酬、避税寻租与会计信息披露》,《经济管理》2012年第5期。

[2]李维安、徐业坤:《政治身份的避税效应》,《金融研究》2013年第3期。

[3]刘行、叶康涛:《企业的避税活动会影响投资效率吗?》,《会计研究》2013年第6期。

[4]郑红霞、韩梅芳:《基于不同股权结构的上市公司税收筹划行为研究》,《中国软科学》2008年第9期。

[5]Bartelsman,E.J.,Beetsma,M.W.J.,Why Pay More?Corporate Tax Avoidance Through Transfer Pricing in OECD Countries,Journal of Public Economics,2003.

[6]Chan,K.,P.Mo,and Y.Zhou,Government Ownership,Corporate Governance and Tax Aggressiveness:Evidence from China,Accounting and Finance,2013.

[7]Chen,S.,Chen,X.,Cheng,Q.,Are Family Firms More Tax Aggressive Than Non-family Firms?Journal of Financial Economics,2005..

猜你喜欢

当代水产(2022年1期)2022-04-26 14:34:58

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

知识经济·中国直销(2018年8期)2018-08-23 09:15:52

知识经济·中国直销(2017年11期)2017-11-28 05:32:35

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

学生天地(2016年23期)2016-05-17 05:47:15

中国卫生(2014年4期)2014-12-06 05:57:02

中国卫生(2014年10期)2014-11-12 13:10:32