中小企业融资结构与融资约束研究

2015-11-11 02:12:18石河子大学经济与管理学院于佳卉陈旭东

财会通讯 2015年18期

石河子大学经济与管理学院 于佳卉 陈旭东

一、引言

据权威统计,中小企业对我国国民经济总体有着60%的贡献,地位非常重要。然而,中小企业由于资产少、规模小、经营不确定性大、担保能力不足、财务制度不健全、公司治理结构不成熟等原因,难以从金融市场上获得资金,融资渠道窄,融资成本高,融资约束问题严重。理论研究和现实情况表明,缓解中小企业融资约束,外部融资大环境的改善至关重要,而提高企业内部管理的科学化水平同样不可忽视,对企业融资结构的合理规划便是其中之一。本文从债权结构和股权结构两方面入手,以找到能够缓解中小企业的融资约束方案为目标,结合债权结构与股权结构对融资约束影响的实证检验,探寻选择怎样的融资结构更有利于缓解企业融资约束的问题,同时在理论上作为融资结构影响融资约束问题研究的一个补充。

二、理论分析与研究假设

融资约束是企业普遍存在的问题,融资约束问题很早便被提出。融资约束理论较早提出者是Stiglitz和Weiss,两人经研究指出企业在融资方面普遍会受到一定的约束。西方发达工业化国家在发展过程中同样受到企业普遍面临融资约束的困扰,以至于西方学术界对融资约束问题的研究成果比较丰富。相比于大型企业,中小型企业所受到的融资约束问题更为突出,Weder and Schiffer(2001)的研究结论表明了这一点。继而Berger and Udell(1998)、Galindo and Schiantarelli(2003)经过对发展中国家中小企业融资约束问题的统计研究指出,与发达国家的情况一样,发展中国家的中小企业在获取经营发展所需资金时也受到了种种约束,甚至比发达国家的情况更为糟糕。随着我国经济的崛起和市场化程度的提高,我国学术界对融资约束问题也逐渐重视起来。魏锋和刘星(2004)通过对从1998年到2002年5年间的超过200家上市公司的融资约束问题进行统计研究后发现,几乎每家上市公司都面临着融资约束问题。后来的李金、李仕明和严整(2007)经过对研究样本的合理调整,得出面临融资约束问题的上市公司比例应为98%。中小企业在融资约束问题上现实更为严峻。郭丽虹和马文杰(2011)曾指出,在筹集债务型对外投资资金方面,中小型企业面临着更大的约束。影响公司融资约束的因素很多,Cull and Xu(2003)研究了公司经营绩效对其融资约束的影响,得出的结论是经营绩效较好的企业会面临更小的融资约束,这一结论被我国学术界普遍接受。在对公司绩效的影响因素研究方面,陈龙(2011)指出,企业的融资结构对其经营绩效影响显著,并且存在一个最优的融资结构,使得公司绩效在这个融资结构上能够达到最大化。可见,融资约束在国内外,特别是在中小企业中是普遍存在的现象,并且如果企业的融资结构合理,便能够缓解企业的融资约束。根据权衡理论,如果企业仅仅为了增加节税收益而不断提高企业的负债率,就会使企业的财务危机成本大大增加。当企业的负债率超过一定合理区间的时候,债务增加带来的节税收益将会被财务危机成本的增加吞噬掉,最后导致企业资产负债率的上升对其融资约束的缓解起着相反的作用。由此可得,合理的债务融资比率应该是在节税收益和其财务危机成本两者间寻求一种权衡。根据代理成本理论,管理层所拥有的股权占公司全部股份的比例会随着企业债务融资的增加而增加,这样便会激励管理者努力工作,通过引入外部监督者来降低代理成本缓解公司融资约束。但是同时也应看到债务融资在降低股东与管理层之间的代理成本时,也会带来另一种成本的增加,即债务投资者为了保护自己的利益而提高所提供的资金的价格,这就导致了企业通过债务融资要多付一部分费用,即债务融资的代理成本。合理的债务融资比率是在一个平衡点上,此时公司面临的融资约束程度最小,如果再增加债务融资,此时债务代理成本的增加速度比股权代理成本的减少速度要快,公司就会面临比先前更大的融资约束。因此,资产负债率与公司融资约束程度之间的关系主要呈现为过低债务率和过高债务率都不利于融资约束的缓解,这就需要找到一个适度的债务率。基于此,本文提出以下假设:

假设1:资产负债率与融资约束呈现U型的二次曲线关系

如果企业的股权集中度过高,就会导致企业的实际控制权被少数大股东所持有,虽然企业通过委托代理将所有权与经营权分离,但少数大股东通过控制经理层而掌握企业经营权的情况不可避免。当大股东拥有企业决策主导权时,为了个人利益最大化,就会置中小股东的利益于不顾而将企业发展导向有利于自己的方向。Shleifer and Vishny(1997),La Porta等(2000),Djankov等(2008)指出大股东的存在会产生负的堑壕效应(entrenchment effect),公司股权被少数股东所持有就不会存在通过股权分散而达到股东间的相互制衡作用,公司真实信息往往会掌握在少数大股东手中。如果不对称信息严重,那么外部投资者为了减弱信息的不对称,就会付出更多的成本,最终导致企业面临的外部资本价格提高。同时,股权集中度高的企业,大股东侵蚀企业利润的情况更易发生,此时,外部投资者进行借贷的意愿将会下降。本文认为,若资金需求量一定,企业高的股权集中度会使外部资金的供给不足,投资者会提高资金的价格,导致企业面临较高的融资约束。据此,本文提出以下假设:

假设2:股权集中不利于缓解企业的融资约束,即股权集中度与融资约束呈正相关关系

三、研究设计

(一)样本选择与数据来源 考虑到中小企业板创立初期板块不够成熟,企业数据异常值较多,因此本文将2006年-2013年的中小企业板上市公司作为研究样本,另外,鉴于部分财务指标(如营业收入增长率)需要利用未来两年的滞后数据,除营业收入增长率外,其他指标取值区间为2006年-2011年,数据来源于CSMAR数据库。为保证数据的稳定性、连续性和有效性,尽量消除异常样本对研究结论的影响,本文根据以下标准进一步剔除数据:剔除被ST和PT的上市公司;剔除金融企业的数据;剔除数据缺省公司;对连续变量在1%和99%分位上进行缩尾(winsorize)处理。

(二)变量定义

(1)被解释变量——融资约束。本文在衡量融资约束时参考杨安华(2012)构建的融资约束指数ZIFC指数,如果ZIFC指数越大,表明公司融资约束程度越大:

其中,Incomeit/Ki,t-1指企业当期收入,变量定义为企业当期收入/期初资产总额;ROAit是资产回报率,变量定义为净利润/资产总额;Cashit/Ki,t-1是持有现金量,变量定义为(净利润+累计折旧+摊销)/期初资产总额;TLTDit是长期负债总额与资产总额比,变量定义为长期负债/资产总额;Git是营业收入增长率,变量定义为近三年(当年及后两年)收入增长率的平均值。

(2)解释变量。资产负债率(TLAR)即企业负债总额与资产总额的比值,反映了企业所运用的外部负债资金的比例,也在一定程度上反映出当企业进行清算时有多少资产是用来保护债权人利益的。债权人所提供的资本占全部资本的比例就是通过资产负债率来反映的,是公司债务融资结构的总体衡量指标,因此本文选择资产负债率作为债权融资结构的衡量变量。股权集中度(SI),如果企业的绝大多数股份都集中在少数几个股东手中,就说这个企业的股权集中度较高。我国上市中小企业普遍存在股权集中度高的现象,通常表现为企业股权完全或大部分被某一个股东所持有。因此本文选择第一大股东持股比例作为股权集中度的衡量变量。

(3)控制变量。因本文的研究对象还会受到其他因素的影响,故需引入控制变量。本文将选取以下指标作为控制变量:公司规模指标(SIZE),公司规模是指公司在人员数量、构成、资产等方面所具有的规模。研究表明,不同规模的公司融资存在显著差异(梅丹,2005),所以,本文将公司规模作为控制变量之一,本文选择总资产的自然对数来衡量公司规模。有形资产比例(Tang),有形资产比例决定了企业的资产担保能力,不论是银行信贷还是融资租赁等民间融资机构,都乐于为资产担保能力大的企业提供资金融通,相应的,企业获得外部资金不论从成本上还是从渠道上都具有优势,从而企业的融资约束就会较小。在企业有形资产的度量上,本文采用了企业固定资产总额/资产总额这一指标。董事会结构(CG),按照前文的逻辑,如果公司能够被少数人所操控,那么它受到的融资约束就会高,为防止公司董事操纵企业,便引入了独立董事,如果一个公司的独立董事比例越大,公司被操控的可能性就会越小,公司的经营也会更加的正规和合理化,那么从这个角度来说公司的融资约束也会受其一定程度的影响。在此逻辑基础上,本文将董事会结构用独立董事比例来衡量。会计年度(YEAR),本文将会计年度纳入控制变量,是用来表示公司融资约束随着会计年度的推移而自发变化的趋势。具体变量定义见表1。

表1 变量定义表

(三)模型设计

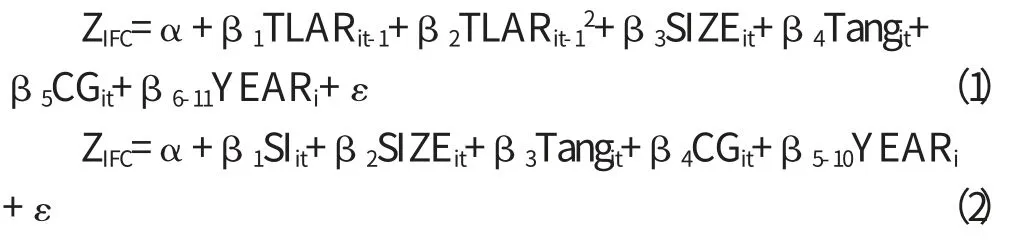

本文采用以下两个实证检验模型对本文假设进行验证:

在本文的模型中,为了避免解释变量与融资约束指标之间的内生性问题,参考其他学者的做法,将解释变量资产负债率的取值滞后一期。其中资产负债率与融资约束之间的关系用模型(1)来检验,而模型(2)检验的是股权集中度与融资约束之间的关系。

四、实证分析

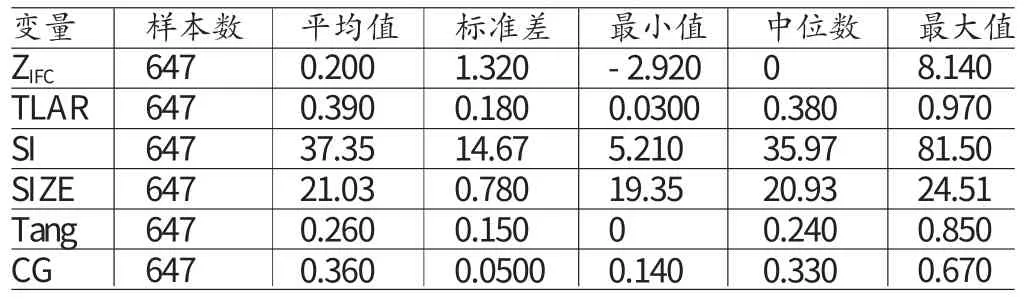

(一)描述性统计 表2列出了主要变量的描述性统计,从中可以看出,在最终得到的647个研究样本中,融资约束(ZIFC)的最小值是-2.920,最大值是8.140,均值为0.2000,说明不同公司之间,受融资约束困扰程度的差异非常大。融资结构中,资产负债率(TLAR)的最小值是3%,而最大值达到了97%,变化幅度非常大,其标准差是0.18,分布比较集中;第一大股东持股比例(SI)的标准差达到了14.67,说明上市中小企业股权结构波动较大,平均值为37.35%,总体来说股权集中度较高。由控制变量可以看出,公司规模普遍不大,SIZE的均值为21.03。资产结构(Tang)最大值是0.85,而最小值是0;董事会结构(CG)最小值只有0.14,最大值0.67,是最小值的近5倍,两者均表现出较大的差异,说明我国上市中小企业自身资源禀赋差异显著。

表2 主要变量的描述性统计表

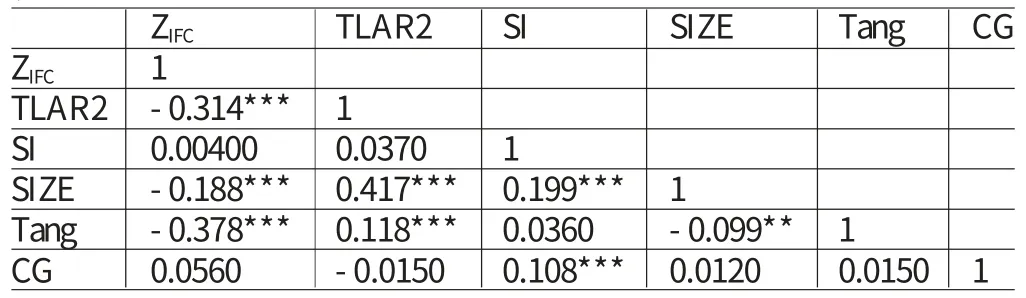

(二)相关性分析 表3是各个变量的Pearson相关系数。从表中可以看出,融资约束的ZIFC指数与资产负债率的平方(TLAR2)呈现出显著的负相关关系,但在与股权集中度的关系上,正向关系并不显著。ZIFC指数与公司规模SIZE之间显著的负相关关系,表明随着企业规模的扩大,融资约束程度会相应降低。资产结构Tang与ZIFC指数显著的负相关关系,说明固定资产比例高的企业,融资约束程度较低,资产结构高的企业具有较高的资产担保价值,在面临外部融资需求时更容易获得银行贷款等外部资金,其融资约束程度较低。董事会结构则与融资约束指数ZIFC无显著的相关关系,解释变量以及各控制变量之间虽然部分有明显的相关关系,但相关系数较低,因此,各解释变量以及控制变量之间的相关性比较弱,不存在多重共线性问题。

表3 相关性分析结果

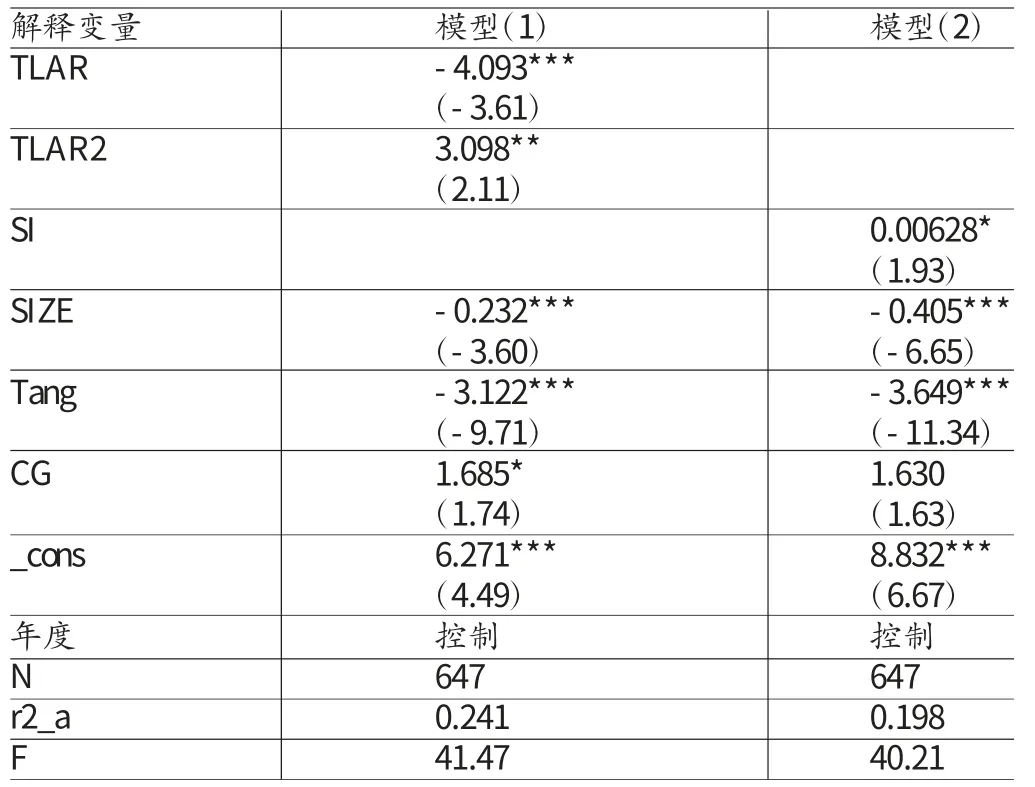

(三)回归分析 融资结构与融资约束的回归分析结果如表4所示。由模型(1)可以看出,融资约束与总资产负债率呈二次函数关系,总资产负债率的一次项系数为负,二次项系数为正,并分别在1%和5%水平上显著。而且不论自变量总资产负债率过大还是过小,因变量融资约束都不会处在最佳值,只有当总资产负债率取中间阶段的值时,融资约束才会取得最理想值。如果按照标准化系数来计算,总资产负债率为66%时,最有利于缓解融资约束。由于我国上市中小企业的总资产负债率均值为39%(前文描述性统计得出),说明此负债水平还偏低,要想缓解融资约束,还需要提高债务融资比例。综上,资产负债率与融资约束之间存在显著的U型二次曲线关系,假设1得以验证。模型(2)显示股权集中度的系数为正,且在10%的水平上显著,说明了股权集中度与融资约束呈显著的正相关关系。因此,假设2得以验证,即高股权集中度不利于企业融资约束的缓解。中小企业规模小,且一般为民营企业,普遍存在着股权集中度高的特点,在企业内很容易就形成了“强股东、弱管理层”的局面。公司的经营决策变成大股东的独断专营,造成企业对外信息不对称更严重,在给定借贷需求的情况下,企业的融资约束程度会因为企业的外部融资成本提高而增加。

表4 融资结构与融资约束的回归分析结果

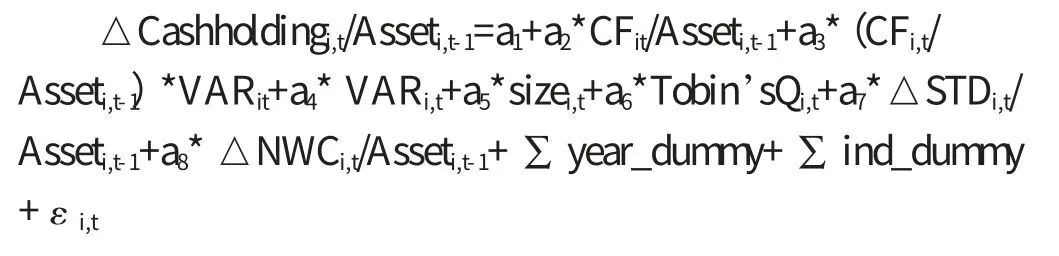

(四)稳健性检验 ZIFC指数虽然是结合我国的实际情况构建的融资约束指标,且通过了样本数据的实证检验,但是相比于ZIFC指数,现金-现金流敏感度被更多的学者用来衡量企业的融资约束水平。为避免ZIFC模型可能产生的研究偏差,对上面的结论进行稳健性检验,本文借鉴Almeida(2004)的方法,以现金-现金流敏感度替代融资约束,用其扩展模型重新进行分析,如下:

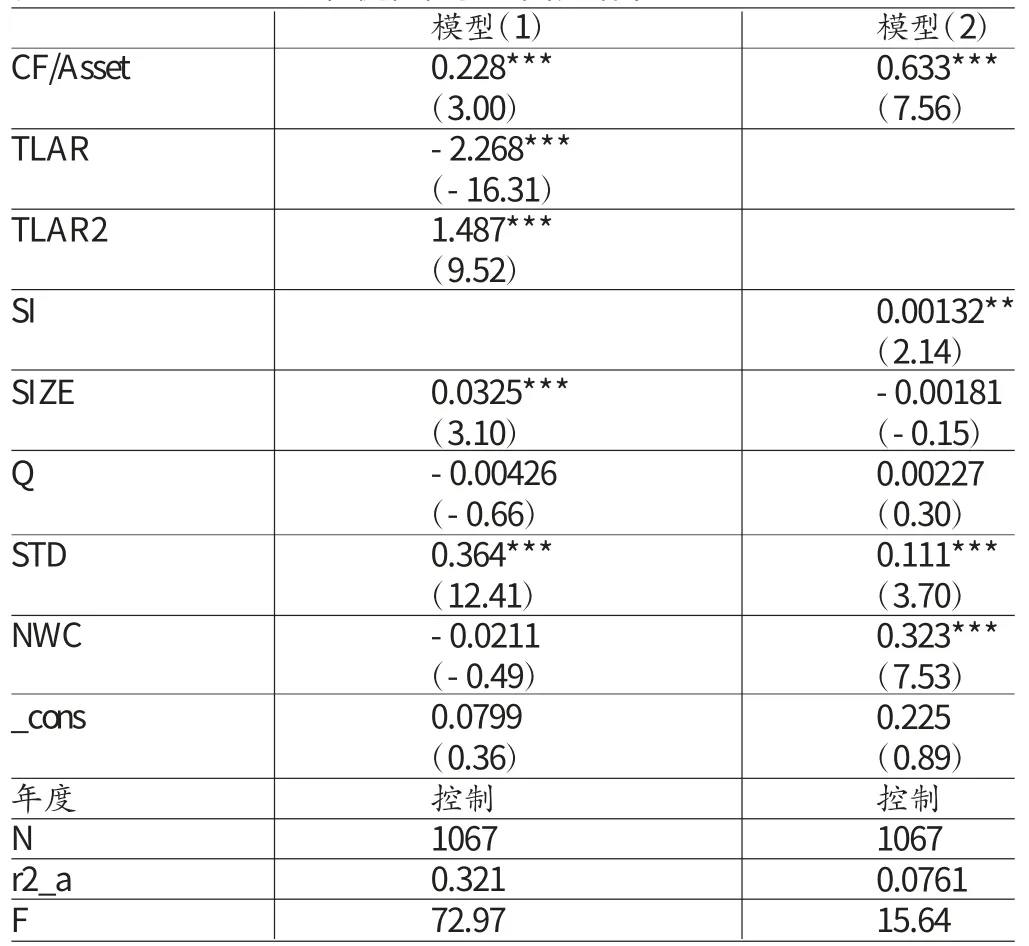

其中以现金、银行存款、有价证券当年增加的金额除以企业前一年度的总资产作为被解释变量。CF代表经营性现金流量,回归模型中a2就是现金-现金流敏感度,在Almeida(2004)模型中代表着融资约束,a2越大,表示公司面临的融资约束越大。本文的研究变量用VAR代表,在研究过程中,将模型中的VAR分别以债务融资结构的衡量指标——资产负债率(TLAR)、股权融资结构的衡量指标——股权集中度(SI)替代进行研究。公司规模用size代表,具体用总资产的自然对数表示;Tobin’sQ表示企业的托宾Q值;STD/Asset表示短期债务与总资产的比值;NWC/Asset用流动资产减流动负债减现金及现金等价物的差额与总资产的比值来表示。由表5可知,CF/Asset的系数显著为正,说明融资约束普遍存在于上市中小企业中。回归结果中,资产负债率的二次项系数显著为正,一次项系数显著为负,股权集中度的系数显著为正,说明存在最优的资产负债率的区间,使得现金-现金流敏感性降低,从而降低其企业的融资约束程度;过高的股权集中度则不利于融资约束的缓解。这些敏感性分析的回归结果与前文一致。

表5 稳健性检验的回归结果

五、结论

本文依据既有的理论成果,借鉴前人先进的研究方法,以中小企业板市场的上市公司为样本进行分析,探讨了融资结构的选择与融资约束的关系,通过实证检验,得出了如下结论:从债务结构分析,上市中小企业的资产负债率与其融资约束程度存在着U型的曲线关系,当资产负债率为66%的时候,此时公司融资约束程度最小,上市中小企业可以参考这个负债率来进行债务融资,使其融资约束最小化。从股权结构分析,上市中小企业的股权集中度与融资约束呈正相关关系,降低上市中小企业第一大股东的持股比例,可以缓解企业的融资约束。总之,综合本文的分析结果,不管是负债率还是债务期限结构,都必须要控制好度,过高或者是过低的负债率以及债务期限结构都不利于公司融资约束的缓解。

[1]魏锋、刘星:《融资约束、不确定性对公司投资行为的影响》,《经济科学》2004年第2期。

[2]李金等:《融资约束与现金-现金流敏感度——来自国内A股上市公司的经验证据》,《管理评论》2007年第3期。

[3]郭丽虹、马文杰:《债务融资,商业信贷与中小企业投资——来自非上市制造业企业的证据》,《财经研究》2011年第3期。

[4]杨安华:《融资约束、现金持有政策与公司投资行为研究》,《中国会计学会财务管理专业委员会2012年学术年会暨第十八届中国财务学年会论文集》2012年。

[5]梅丹:《我国上市公司固定资产投资规模财务影响因素研究》,《管理科学》2005年第5期。

[6]张纯、吕伟:《信息披露、市场关注与融资约束》,《会计研究》2007年第11期。

[7]Schiffer M,Weder B.Firm Size and the Business Environment:World Survey Results.International Finance Corporation.,2001.

[8]Allen N.Berger,Gregory F.Udell.The Economics of Small Business Finance:The Roles of Private Equity and Debt Markets in the Financial Growth Cycle.Journal of Banking and Finance,1998.

[9]Arturo Galindo,Ugo Panizza,Fabio Schiantarelli.Debt Composition and Balance Sheet Effects of Currency Depreciation:A Summary of the Micro Evidence.Emerging Markets Review,2003.

[10]Cull Robert,Xu,Lixin Colin.Who Gets Credit?The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-owned Enterprises.Journal of Development Economics,2003.

[11]Andrei Shleifer,Robert W.Vishny.Legal Determinants of External Finance.The Journal of Finance,1997.

[12]Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer,Robert Vishny.Investor Protection and Corporate Governance.Journal of Financial Economics,2000.

[13]Simeon Djankov,Rafael La Porta,Florencio Lopez-de-Silanes,Andrei Shleifer.The Law and Economics of Self-dealing.Journal of Financial Economics,2008.

[14]Almeida,H.,Campello,M.,Weisbach,M.The Cash Flow Sensitivity of Cash.Journal of Finance,2004.

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

英语文摘(2020年11期)2020-02-06 08:53:24

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

甘肃农业(2017年3期)2017-04-22 08:24:18

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

中国财政年鉴(2016年0期)2016-06-05 15:23:31

创业家(2015年7期)2015-02-27 07:54:18