上市银行公允价值信息的价值相关性研究*

2015-11-11 02:12:08内蒙古工业大学管理学院丁鸿宇广东财经大学会计学院孔令辉

财会通讯 2015年18期

内蒙古工业大学管理学院 丁鸿宇 广东财经大学会计学院 孔令辉

内蒙古工业大学管理学院 解坤磊

一、引言

从2012年5月公开征求意见,经过18个月的准备工作,企业会计准则标准体系迎来了新成员——《企业会计准则第39号——公允价值计量》(以下简称《39号公允价值计量准则》),这项全新的准则由财政部正式发布,自2014年7月1日起在所有执行会计准则的企业范围内施行,鼓励上市公司提早执行。根据《39号公允价值计量准则》,公允价值被定义为指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。除指定准则外,公允价值适用于其他会计准则。可见,随着各类资产市场交易条件的日趋完善,公允价值已经越来越容易获得与确定,公允价值计量属性已经是会计计量的必然趋势。实证会计理论认为,在有效市场假说的前提下,以公允价值计量的会计信息可以解释或预测股价,其信息的解释能力越大,则说明公允价值的价值相关性越高,那么公允价值信息是否给上市公司盈利的波动带来影响,这种影响是否会反映在股价上,财务报表中披露的公允价值信息是否会影响投资者的决策等。国外在对公允价值相关性的研究上,集中在金融工具公允价值的相关性较多,Barth(1994)研究发现,金融工具投资的公允价值具有强价值相关性。Ahmed(1995)研究了上市银行的公允价值信息,对商业银行证券投资的市场反应进行了分析,结果发现已实现投资损益公允价值相关性较强。Khuranaetal(2003)检验了金融工具公允价值的信息含量是否高于历史成本。研究发现对于那些规模较小和信息不够透明的银行控股公司,贷款和存款的历史成本计量比公允价值更具有价值相关性。Woan(2005)通过对澳大利亚和新加坡将金融工具按公允价值计量的情况进行研究,认为公允价值会计处理提高了会计信息的相关性,并增加了财务报表的可比性。国内以金融资产为研究对象,实证结果并不一致。邓传州(2005)认为证券投资账面值的公允价值调整额在历史成本的账面价值基础上并无相关性。赵选民和王家品(2007)认为公允价值调整额度净收益的增量价值相关性较弱;张烨和胡倩(2007)对金融类上市公司的金融工具相关性进行验证,采用公允价值计量模式使会计信息的解释能力提高,对投资者投资决策的具有有用性;刘斌、鲍夏梦的研究结果表明,公允价值变动损益的价值相关性较显著,可供出售金融资产公允价值变动净额与股价没有显著的相关性。由于上市公司间存在行业差异,使得公允价值在各行业运用上存在差异,银行业由于自身的行业特点,财务信息受公允价值影响较大,并且在我国资本市场上银行股占有比例较大,银行业财务信息更具有代表性。因此本文以我国上市银行金融工具的2008-2012年年报披露的财务信息为样本,研究公允价值计量的相关性,目的为我国公允价值准则的完善和金融业管理决策提供更可靠相关的信息。

二、理论分析与研究假设

对银行业年报财务信息进行读取分析发现,银行业与公允价值计量相关的项目主要包括金融资产、金融负债、投资性房地产、生产性生物资产等。为了确保数据的可比性,样本银行均对金融资产、金融负债采用公允价值计量模式,对部分其他资产、负债,样本银行没有投资,因此本文研究对象主要针对的是金融资产、金融负债,其中金融资产包括:贵金属、以公允价值计量且其变动计入当期损益的金融资产、衍生金融资产和可供出售金融资产;金融负债包括以公允价值计量且其变动计入当期损益的金融负债和衍生金融负债。在工业经济时代,历史成本会计还能勉强披露会计信息,但在向市场经济转变、经济全球化增强、国际竞争加剧,使得企业面临更多的不确定性,以反映决策为会计目标的历史成本会计难当此任,现值会计得以推广发展。现值相对更难计量,而现行成本、现行市价和短期的可变现净值可以是现值的良好替代,这些可替代的现值的计量属性及现值本身就是“公允价值”。那么公允价值信息是否具有价值相关性,因此提出假设:

假设1:银行业公允价值变动损益科目提供的信息具有增量的价值相关性

由于收入费用观的种种缺陷,企业会计准则(2006)更加重视资产负债观理念,资产负债观从资产和负债的角度确认和计量企业的收益,认为收益是企业期初净资产和期末净资产比较的结果。在对银行业公允价值计量属性相关性检验中,将净资产进行分解:一部分分解为金融工具公允价值的变动额,另一部分分解为扣除金融工具公允价变动额的净资产。那么金融工具的变动额是否会在净收益的基础上提供增量信息含量,因此提出假设:

假设2:银行业金融资产、金融负债公允价值的变动额具有增量的价值相关性

在资产负债观下,财务报告中的利润表已成为资产负债表的附属物,有关企业财务状况、经营业绩的考核重点转向股东所有者权益的增加;投资者更加重视净资产的重要性。在这一理念下,净资产又可分为期末金融资产、期末金融负债和扣除金融工具外的净资产三部分,那么期末金融资产、期末金融负债公允价值信息是否具有价值相关性呢?因此提出假设:

假设3:企业会计准则(2006)实施后,银行业的金融资产期末信息具有价值相关性

假设4:企业会计准则(2006)实施后,银行业的金融负债期末信息具有价值相关性

三、研究设计

(一)样本选取与数据来源 本文研究的对象是上市银行金融工具的公允价值相关性,选择银行业进行考虑的原因是上市公司间存在行业差异,使得公允价值在各行业运用上存在差异,银行业由于自身的行业特点,财务信息受公允价值影响较大,并且在我国资本市场上银行股占有比例较大,银行业财务信息具有代表性。本文选择深交所和上交所上市的公布12家银行,以2008作为选择样本的分界点,其原因是用于执行新旧准则会计信息对比。在2008年之前上市银行中,一共有14家银行。分别是上交交易所12家,深圳所2家,具体情况如表1所示。本文选取了企业会计准则(2006)实施后,5年的面板数据,分析期间为2008年1月1日至2013年12月31日,通过对沪深交易所14家上市银行年报进行数据选取共740个样本数据,对各项数据采用手工收集及计算,采用Eviews,Excel,SPSS软件进行实证检验。为了使报表中的信息对股价影响充分,本文统一选取财务报表披露完后的股票价格,即4月30号的股票价格,同时为了消除由于除权除息造成的价格、指标的走势畸变等缺陷,采用的是前复权股票价格。比较而言本文股票价格的选取上更具有及时性,更能够直接准确的反映出投资者的投资行为。

表1 样本银行表

(二)模型建立和变量定义 在价值相关性研究领域内,存在着信息观和计量观,本文研究的是计量观下公允价值的相关性,在已存在的文献中,一般采用报酬模型和价格模型,这两种模型侧重点不同:报酬模型体现的是能否及时的反映公司估计变动的证据,仅侧重分析会计盈余的价值相关性;而价格模型通常是反映会计信息对股价的累计影响,即股价作为被解释变量不仅评价公允价值变动损益的有用性,还侧重于研究了企业的净资产以及会计盈余的价值相关性,尽管价格模型比报酬模型存在着严重的规模效应,但以往的实证研究结果显示,报酬模型拟合的效果往往并不理想,而对于价格模型的运用研究却逐渐增长,因此本文采用价格模型对公允价值的相关性进行实证研究。价格模型为:

模型的构建是为对所提出的假设进行检验而服务的,因此本文下面分别就这四个假设的提出和其运用的检验模型进行具体的阐述和说明。(1)对于假设1:银行业公允价值变动损益具有增量的价值相关性。由于每股收益E可以分解为每股公允价值变动损益信息FV和剔除每股公允价值变动损益后的每股收益信息OE,因此在价格模型的基础上构建如下模型(2):

如果α1显著区别于0,则可证明此假设。

(2)对于假设2:银行业金融资产、金融负债公允价的变动额具有增量的价值相关性。由于每股净资产BV可以分解为金融资产或金融负债每股公允价值变动额FA和剔除金融资产或金融负债每股公允价值变动额后的每股净资产OBV,因此根据价格模型构建如下模型:

如果α1显著区别于0,则可证明此假设。

(3)对于假设3和假设4:企业会计准则(2006)实施后,银行业的金融资产、金融负债信息具有价值相关性。每股净资产BV可以分解为每股金融资产EA,每股金融负债ED和剔除每股金融资产EA及每股金融负债ED后的每股净资产EBV,因此在价格模型的基础上构建如下模型:

如果α2显著区别于0,α3显著区别于0则可证明此假设。

在价格模型中,变量的具体含义见表2。

表2 价格模型中各变量的含义表

四、实证分析

(一)描述性统计 在进行统计检验之前,先对研究中各模型的变量对应的样本数据进行描述性统计,以了解各样本特性。具体结果见表3。通过描述性统计结果分析,可以看到银行业前复权股价极小值为2.7,极大值为12.72,可见上市银行间股价相差较大,说明我国上市银行间经营业绩及规模存在差异;每股公允价变动损益FV均值为0.0132,剔除每股公允价值变动损益后的每股收益OE均值为1.0592,表明每股公允价值变动损益FV仅占每股收益E比重的1.23%;金融工具每股变动额FA的均值为1.5287,剔除金融工具变动额后的每股净资产OBV的均值为4.4550,表明,金融工具每股变动额FA占每股净资产BV的25.5%,相对来说所占比重较大,说明银行业中金融资产或负债所占比重较大;每股金融资产EA的极小值为0.766,极大值为25.9889,标准差为6.159,是所有变量中的最大值,表明金融资产在行业内差异较大;金融资产均值为7.8351,金融负债均值为0.3747,表明相比于金融负债投资,上市银行更愿意投资金融资产。

表3 全部变量描述性统计结果

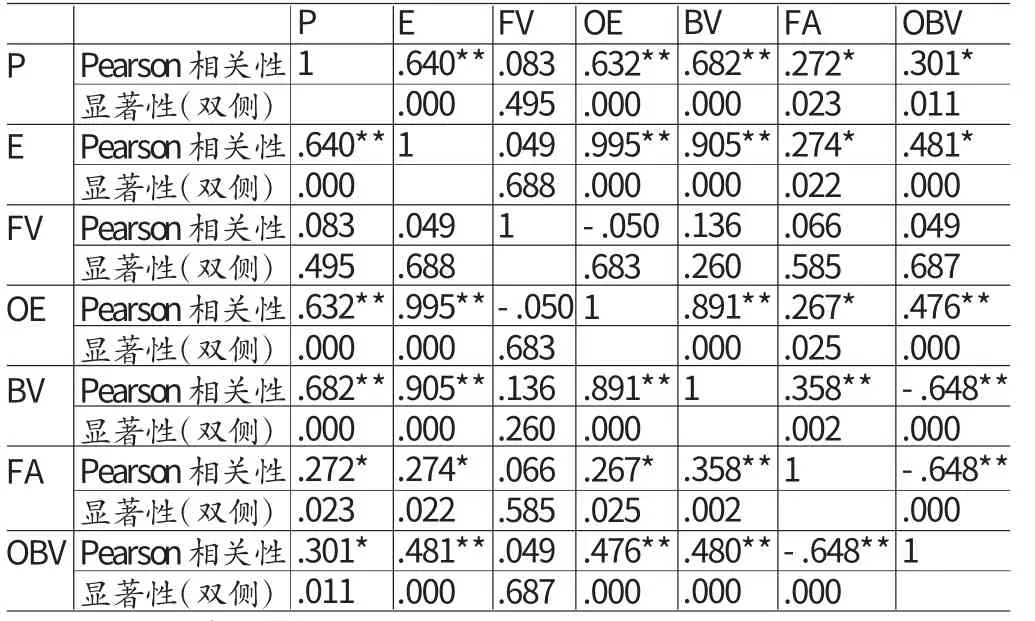

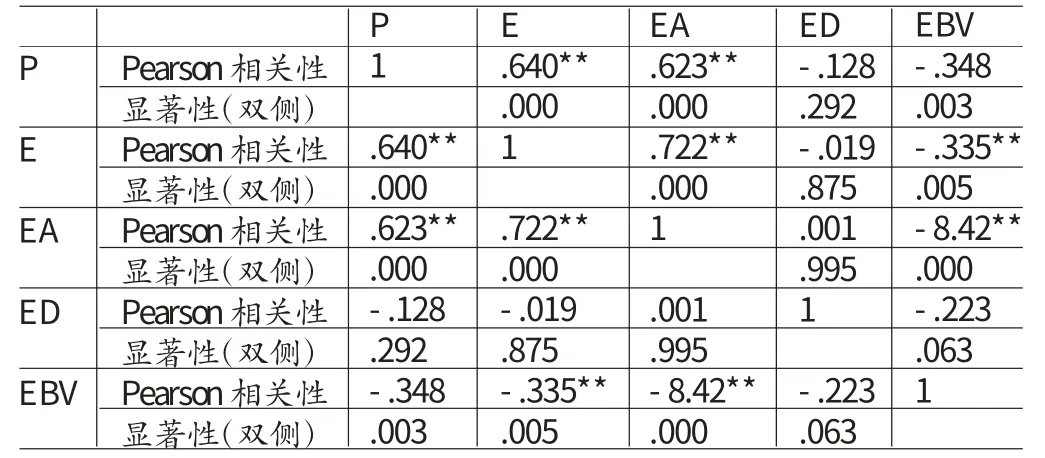

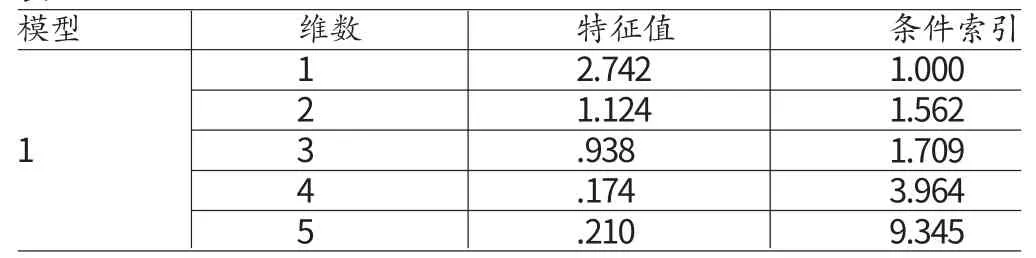

(二)相关性分析 在进行样本的回归分析之前,本文先对银行业样本所研究的变量间的相关关系进行Pearson相关性分析,了解各变量的相关关系。见表4和表5变量的Pearson相关性表。(1)对于模型2的相关性检验中,通过表4,可以得到OE和BV与股价的相关系数分别为0.632和0.682,显然股价与OE、BV正相关,相关系数的假设检验p值接近于0,说明相关系数不显著为0,在1%的显著水平下,OE、BV与股价P的相关;而每股公允价变动损益FV的相关系数为0.083,相关系数的假设检验p值为0.495,大于0.01,说明相关系数不显著。(2)对于模型3的相关性检验中,通过表4,可以得到E和OBV与股价的相关系数分别为0.64和0.301,显然股价与E、OBV正相关,E与P相关系数的假设检验p值接近于0,说明相关系数不显著为0;在1%的显著水平下,E、BV与股价P的相关。BV与P相关系数的假设检验p值为0.023,说明相关系数不显著为0,在5%的显著水平下,OBV与股价P的相关。而金融工具每股公允价值变动额FA的相关系数为0.083,相关系数较小,几乎与股价不相关,相关系数的假设检验p值为0.272.大于0.05,说明相关系数在5%的显著水平下不显著。(3)对于模型4的相关性检验中,通过表5,可以得到E,EA在1%的水平上与股价显著正相关性,相关系数分别为0.64和0.623;EBV在1%的水平上与股价显著负相关,相关系数为-0.348;而ED与股价相关系数偏低,具有较弱的负相关性。(4)以上相关系数均小于0.9,且在表6的变量系数表中,多个维度特征根不为零,条件指数均小于10,根据经验分析结果判断各变量之间不存在严重的多重共线性问题,不会对模型回归结果产生不利影响。

表4 变量的Pearson相关性表

表5 变量的Pearson相关性表

表6 变量系数表

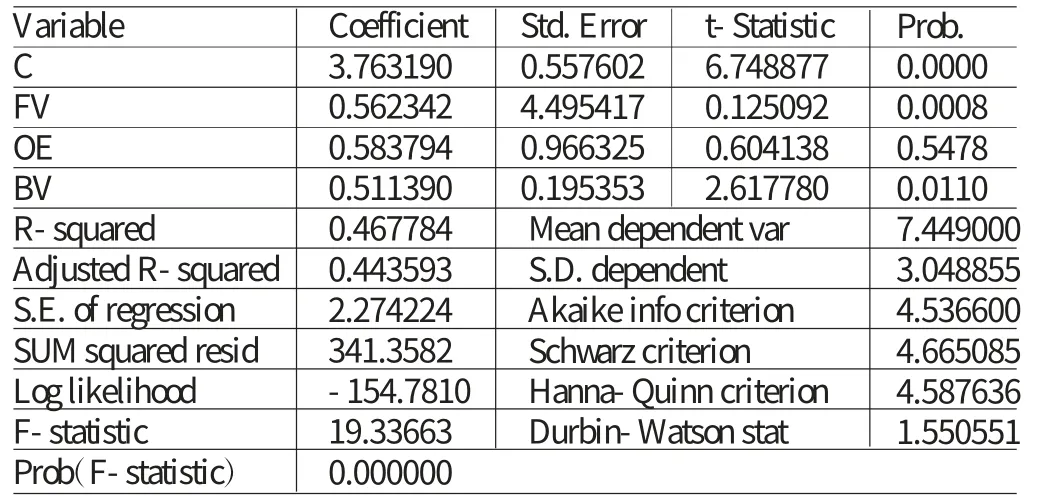

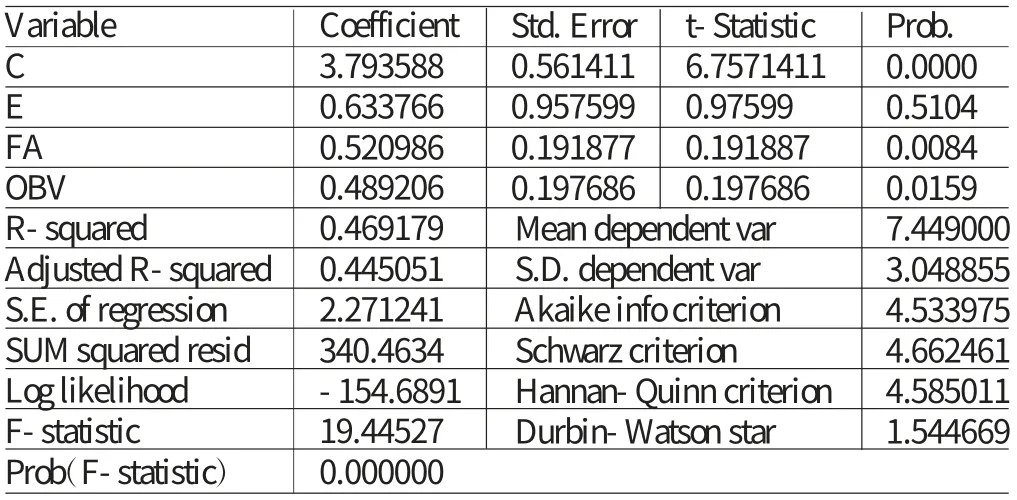

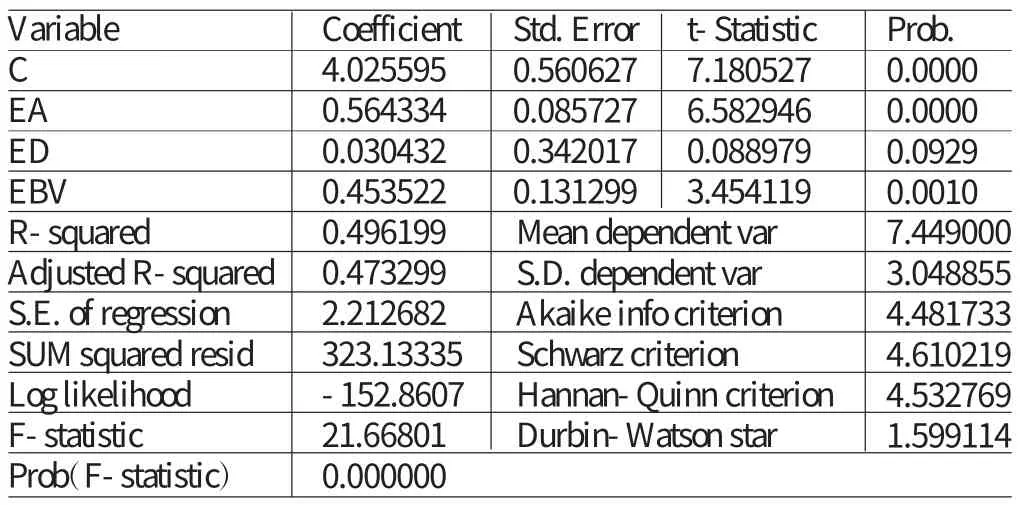

(三)回归分析 本文进行了如下回归分析:(1)检验银行业公允价值变动损益具有增量的价值相关性。根据表7分析,模型的拟合优度系数为0.4678,调整后的拟合优度系数为0.4436,F统计量为19.3366,显著性水平几乎为0,通过变量显著性检验的t值,可以看到FV与OE的t值较小,没有达到显著水平,可以看出可见这个模型通过了设定检验,没有通过显著性检验,因此不应拒绝回归系数为零的假设,即在假设1中的α1与0无显著差异,因此假设1不成立,银行业公允价值变动损益不具有增量的价值相关性。在资产负债表观下,投资者对利润表信息关注度降低。(2)检验银行业金融资产、金融负债公允价的变动额具有增量的价值相关性。根据表8分析,模型的拟合优度系数为0.4692,调整后的拟合优度系数为0.4451,F统计量为19.4453,显著性水平几乎为0,通过变量显著性检验的t值,并且FA的p值为0.0084,具有显著意义,应拒绝回归系数为零的假设,即在假设2中的α1与0具有显著差异,因此假设2成立,金融工具公允价的变动额具有增量的价值相关性。(3)企业会计准则(2006)实施后,银行业的金融资产、金融负债的期末信息具有价值相关性。根据表9所示,EA,EBV的t检验量的p值均显著,根据下表分析,模型的拟合优度系数为0.4962,调整后的拟合优度系数为0.4733,F统计量为21.668,通过显著性检验;而EA和EBV通过变量显著性检验的t值,均具有显著意义,应拒绝回归系数为零的假设,即在假设4中的α2与0具有显著差异,而ED的t检验量的p值大于0.01,没有达到显著水平,因此不应拒绝回归系数为零的假设,的α3与0无差异,即在假设3中的α2与0具有显著差异,α3与0不具有显著差异。表明相比于金融负债,上市银行更倾向于金融资产投资。

表7 公允价值变动损益的价格模型的回归分析

表8 金融工具公允价值变动额的价格模型的回归分析

表9 金融工具的期末信息回归分析

五、结论

本文选取了以金融工具为主的银行业会计信息,采用价格模型检验2008~2012年间金融工具的公允价值相关性,得出以下结论:(1)银行业公允价值变动损益不具有增量的价值相关性。企业会计准则(2006)更加强调资产负债观理念,不难发现无论是对资产负债类会计要素的定义,还是对收入费用类会计要素的定义,都体现了传统的会计收益观逐渐被资产负债表观所取代。在资产负债观的理念下,财务报表中的利润表成为了资产负债表的附属物,企业的收益成为企业期末净资产比期初净资产的净增长额,有关企业财务状况、经营业绩的考核重点转向股东所有者权益的增加。在资产负债表观下,相比于利润表信息,投资者更加看重会计主体的资产负债表中财务信息。(2)银行业金融工具公允价的变动额具有增量的价值相关性。尽管相关系数不大,但这一假设说明公允价的变动额会影响到公司的净资产和经营业绩,然后反映到公司股价上,投资者认同公允价值的信息提高了会计信息的解释能力。(3)企业会计准则(2006)实施后,银行业的金融资产期末信息具有价值相关性,金融负债期末信息不具有价值相关性。表明相比于金融负债,上市银行更倾向于金融资产投资。

[1]邓传洲:《公允价值的价值相关性:B股公司的证据》,《会计研究》2005年第7期。

[2]葛家澍:《财务会计理论研究》,厦门大学出版社2006年。

[3]罗胜强:《公允价值会计实证研究——来自中国资本市场的经验证据》,《厦门大学博士学位论文》2007年。

[4]刘浩、孙铮:《公允价值的目标论与契约研究导向》,《会计研究》2008年第1期。

[5]赵选民、王家品:《公允价值对上市公司会计信息价值相关性研究实证研究》,《财会通讯》2009年第2期。

[6]刘思森:《.公允价值计量的发展与监管启示》,《会计研究》2009年第8期。

[7]贾平、陈关亭:《公允价值计量下审计质量的作用研究》,《审计研究》2010年第3期。

[8]刘永泽等:《我国上市公司公允价值信息的价值相关性》,《会计之友》2005年第7期。

[9]周小军:《公允价值计量的相关性与可靠性研究》,《财会月刊》2011年第4期。

[10]D.Eric Hirst,Patrick E.Hopkins,James M.Wahlen,Fair Values,Income Measurement,and Bank Analysts’Risk and Valuation Judgments.The Accounting Review,2004.

[11]Barth M.E.,Including Estimates of the Future in Today’s Finance Statements,Accounting Horizons,2006.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

国际商务财会(2017年8期)2017-06-21 06:14:28

中国商论(2016年33期)2016-03-01 01:59:52

工程建设与设计(2016年3期)2016-02-27 10:50:51

商业会计(2015年15期)2015-09-21 08:26:42

山西农经(2015年7期)2015-07-10 15:00:57

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

中国工程咨询(2015年6期)2015-02-16 05:33:42

当代经济科学(2015年2期)2015-02-03 03:00:44

河南科技(2014年10期)2014-02-27 14:09:36