会计信息质量、终极控制人与资本配置效率*

2015-11-11 02:12北京大学光华管理学院张波涛

财会通讯 2015年18期

北京大学光华管理学院 张波涛

一、引言

资本的稀缺性使得资本配置效率的问题广受社会各界重视,如何提高资本配置效率也成为摆在各国政府面前的难题。资本配置效率问题是经济学领域的核心课题,由于现实经济生活存在着信息不对称和代理问题,使得资本配置并不能达到最佳状态。少数文献从会计信息质量出发,发现了会计信息质量能对资本配置效率产生正面影响的证据(Healy和Palepu,2001)。然而我国上市公司大部分是由传统的国有企业改制而来,大部分上市公司的终极控制人为各级政府机构。由于实际掌握上市公司的控制权和决策权,终极控制人在企业的日常经营决策中有着至关重要的作用。所以,有必要考察不同终极控制人性质和行政级别情况下会计信息质量对上市公司资本配置效率的影响差异。中国特殊的制度背景为研究上市公司资本配置效率问题提供了难得的机会,本文以2007-2013年沪深两市A股上市公司为研究对象,寻找中国资本市场中会计信息质量对资本配置效率影响的经验证据,探索不同终极控制人性质和行政级别对会计信息质量和资本配置效率关系的影响,拓展了新兴资本国家资本配置效率的研究范畴,有助于理解我国企业资本配置效率差异的产权根源,为监管部门制定提高资本配置效率的政策建议提供了有益的启示。

二、理论分析与研究假设

Bushman和Smith(2001)认为,高质量会计信息通过提高项目识别、改善公司治理和降低逆向选择及流动性风险等途径来提高资本配置效率。Verdi(2006)则指出,高会计信息质量可以通过降低投资者与公司、外部投资者与管理层之间的信息不对称来提高资本配置效率,实证研究结果表明盈余质量与公司的投资效率正相关,高盈余质量能显著减少公司的非效率投资行为。徐磊和张祥建(2007)发现盈余质量的降低会损害上市公司的资本配置效率。周春梅(2009)研究发现,较高的盈余质量可以有效的降低代理成本,进而间接的提高企业的资本配置效率。进一步,雷光勇等(2011)指出企业可以通过直接提高盈余质量或间接降低代理成本的方式达到提高资本配置效率的目的。本文认为高质量会计信息提高企业资本配置效率的原因主要有以下两方面:一方面,高质量会计信息可以缓解投资者之间的信息不对称问题,提高资本市场的流动性,进而降低了因逆向选择造成的融资成本,最终提高企业的资本配置效率。另一方面,会计信息是股东监管经理人的重要依据,高质量的会计信息有利于股东对管理层的监督,进而可以弱化股东和管理层之间的委托代理问题,降低道德风险。基于此,提出假设:

假设1:会计信息质量与上市公司资本配置效率呈正相关关系。即会计信息质量越高时,上市公司的资本配置效率越高

Shielfer和Vishny(1994)指出,国有控股公司会根据自己的政治立场,利用已掌握的权力对公司资源有进行低效投资或转移。Aggarwal和Samwick(2006)认为,控制权私有收益会导致资本配置的低效率。蔡吉甫(2006)研究发现,高质量的会计信息可以有效的提高民营控股公司的投资效率。方军雄(2007),祝绩高和陆正飞(2011)等研究均表明,私营企业的资本回报率高于国有企业。申慧慧等(2012)指出国有企业的过度投资行为更为突出,而民营企业主要表现为投资不足。陈德球等(2012)发现相对国有企业,政府质量改善资源配置效率的作用在民营企业中表现得更加显著。由于国有企业的产权主体缺位,使得我国国有企业中的代理问题更为严重。而民营企业在现代企业制度建设和公司治理等方面均领先于国有企业,可以有效的保护股东的合法权益,有效抑制内部人对公司资源的侵占。由此可见,会计信息质量对民营企业资本配置效率的推动作用会强于国有企业。中央政府和地方政府控制的上市公司由于自身的地位优势,容易获得低成本的资金,此时会计信息质量对于不同政府行政级别控制的上市公司资本效率的影响差异并不明显。基于此,提出假设:

假设2:相对于政府控制上市公司而言,会计信息质量对非政府控制上市公司资本配置效率的推动作用更强

假设3:会计信息质量对中央政府控制和地方政府控制上市公司资本配置效率的影响并不存在显著差异

三、研究设计

(一)样本选择与数据来源 本文选取了2007至2013年我国沪深两市非金融类A股上市公司为研究对象,剔除了ST、*ST和相关数据不全的上市公司,共获得4900个观测样本。上市公司财务数据、公司治理数据和终极控制人数据来源于Wind中国金融数据库和CSMAR数据库。

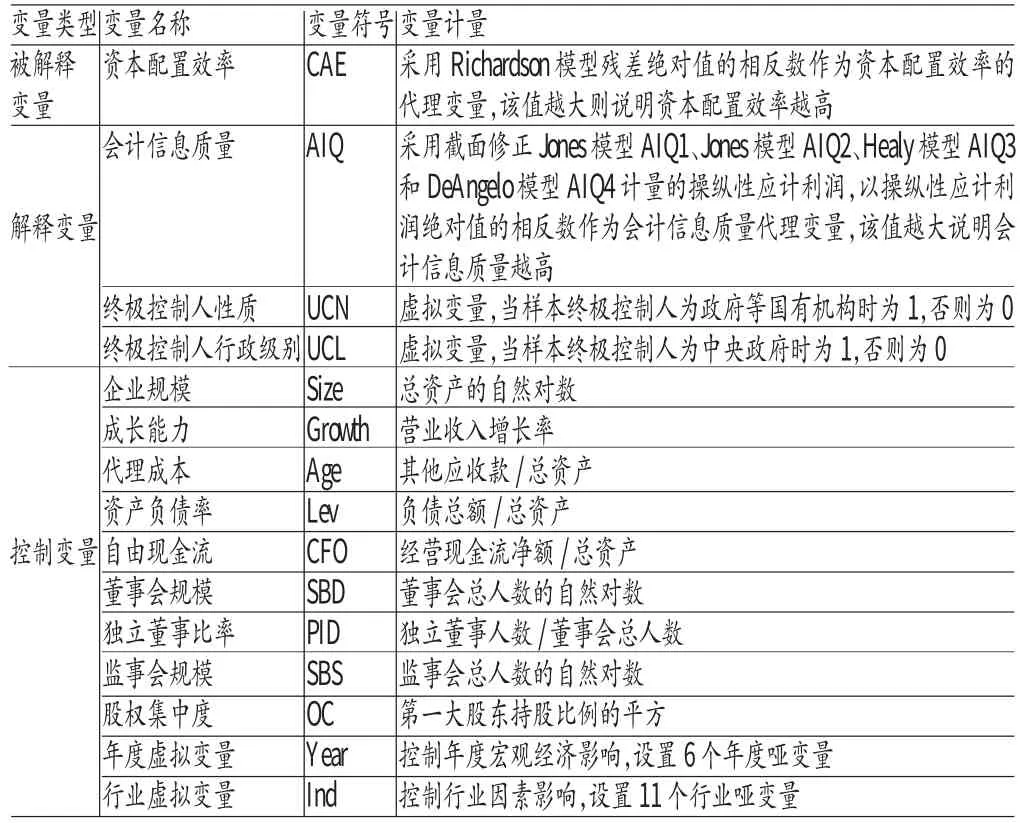

(二)变量定义 本文选取如下变量:

(1)资本配置效率。国际主流衡量资本配置效率的方法以下两种:第一,Wurgler(2000)认为在资本配置效率较高国家中,资本往往会流入报酬率高的产业而流出报酬率低的产业,在此思想上构建了资本配置效率的投资弹性系数模型:

其中,Iic,t是c地区i行业在第t年的固定资产净额;Vic,t是c地区i行业在第t年的工业增加值;ηc,t是c地区i行业在第t年的投资弹性系数,表示资本配置效率。Wurgler(2000)对资本配置效率的开创性研究得到了后续学者们的广泛运用(Asker等,2014;Eklund和Desai,2014),但是该计量模型主要用来衡量国家、地区和行业的资本配置效率,并不适用衡量公司层面的资本配置效率。第二,Richardson(2006)认为企业新增项目投资支出分为预期投资支出和非预期投资支出,在此基础上构建了预期资本投资水平估计模型

其中,INV、GROW、LEV、CF、AGE、SIZE、RET分别代表企业的投资水平、成长能力、资产负债率、现金流量、上市年龄、公司规模、股票收益,该回归模型的残差即为企业非效率投资的程度。Richardson(2006)的模型可以有效的刻画企业的资本配置效率,受到了李延喜等(2013)、Cheng等(2013)、Balakrishnan等(2014)的推崇。基于此,本文采用Richardson(2006)的模型来计量资本配置效率,以模型回归残差绝对值的相反数作为资本配置效率的代理变量。

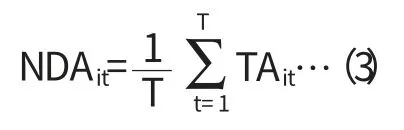

(2)会计信息质量。借鉴李青原(2009)、朱红军等(2013)等的类似研究,本文主要采用应计盈余管理作为会计信息质量的代理变量,分别采用了Healy模型、DeAngelo模型、Jones模型和截面修正Jones模型。Healy模型如下所示:

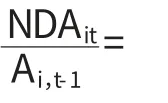

其中,NDA为非可操作的应计利润;TA为总应计利润,即净利润与经营现金流净值的差额;t=1,2,…T;i代表企业。DeAnglo模型如下所示:

Jones模型如下所示:

其中,ΔREV为营业收入的变动值;PPE为固定资产的原值;A为总资产。修正的Jones模型如下所示:

其中,ΔREC为应收账款的变动值。大量实证研究将修正的Jones模型应用于截面数据的估计,形成了截面修正Jones模型。Bartov等(2000)对不同应计盈余管理计量模型的使用效果进行了比较,最终发现截面修正Jones模型的识别性最强。因此,本文主要以截面修正Jones模型作为计量会计信息质量的主要方法,辅以其他三种应计盈余管理计量模型。由于应计盈余管理是会计信息质量的方向指标,因此本文以操作性应计利润绝对值的相反数作为会计信息质量代理变量,该值越大说明会计信息质量越高。

(3)终极控制人。La Porta等(1999)开创性的将公司所有权结构延伸至终极所有权层面,通过层层往上追溯所有权关系链寻找公司的终极控制人。早在2003年我国证监会就发布了关于修订《公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>》的通知,该通知规定上市公司必须要详细披露股权结构信息,这为研究中国上市公司终极控制人问题提供了可靠的数据来源。本文借鉴刘芍佳等(2003)、夏立军和方轶强(2005)、李延喜和陈克兢(2014)的类似研究,对上市公司的终极控制人进行分类,分别设计了终极控制人性质UCN和终极控制人行政级别UCL两个代理变量。控制人性质UCN为虚拟变量,当上市公司的终极控制人为政府时为1,否则为0。终极控制人行政级别UCL为虚拟变量,当上市公司的终极控制人为中央政府时为1,否则为0。(4)控制变量。本文主要从公司特征变量和公司治理变量两个层面进行了控制。其中,公司特征变量主要有企业规模Size、成长能力Growth、代理成本Age、资产负债率Lev和自由现金流CFO,公司治理变量主要有董事会规模SBD、独立董事比例PID、监事会规模SBS、股权集中度OC等。同时,本文还加入了年度虚拟变量Year和行业虚拟变量Ind,以此来控制年度因素和行业因素对研究结论的影响。具体变量的计量见表1。

表1 变量定义

(三)模型建立 在前文变量定义的基础上,为了考察会计信息质量对上市公司资本配置效率的影响,本文构建检验模型如下所示:

其中,AQI为上市公司的会计信息质量,具体包含分别采用四种操纵性应计利润方法计量的AIQ1、AIQ2、AIQ3、AIQ4。按照本文的研究假设1,检验模型(7)的回归系数α1应该显著为正,这表明会计信息质量越高的上市公司资本配置效率越高。为了分析在不同终极控制人性质情况下会计信息质量对资本配置效率影响的差异,本文构建检验模型如下所示:

其中,AIQ×UCN为会计信息质量和终极控制人性质的交乘项。按照本文的研究假设2,检验模型(8)的回归系数β2应该显著为负,这说明会计信息质量对非国有企业资本配置效率影响的影响大于国有企业。为了揭示在不同终极控制人行政级别情况下会计信息质量对资本配置效率影响的差异,本文构建检验模型如下所示:

其中,AIQ×UCL为会计信息质量和终极控制人行政级别的交乘项。按照本文的研究假设2,检验模型(9)的回归系数χ2应该不显著,这说明会计信息质量对不同终极控制人行政级别的企业资本配置效率影响并不存在差异。

四、实证分析

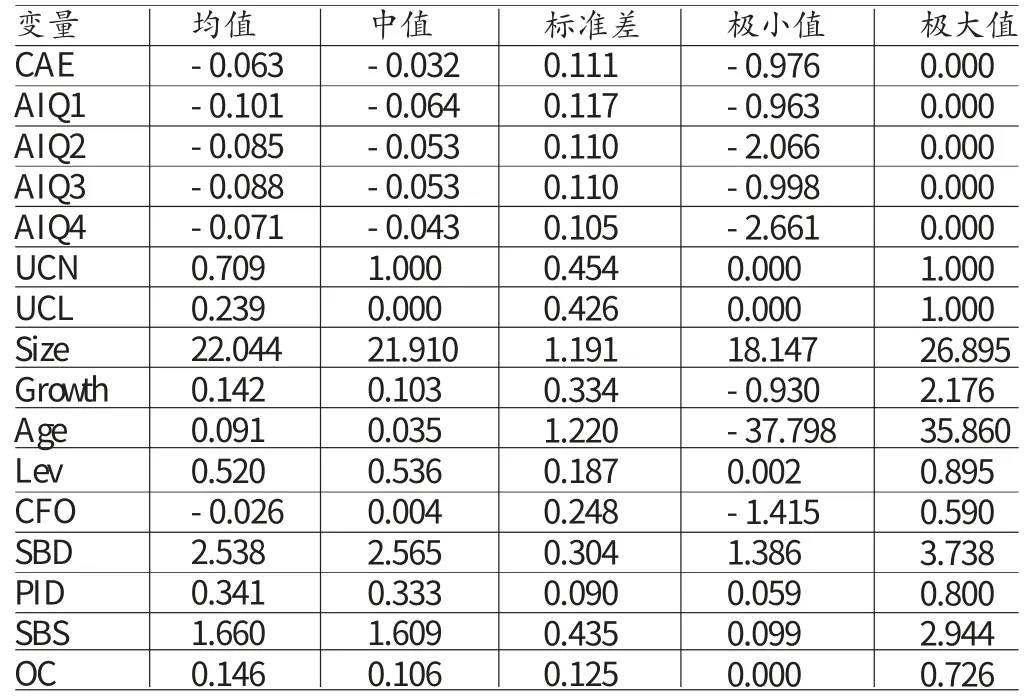

(一)描述性统计 表2列示了本文主要变量的描述性统计结果,资本配置效率CAE的平均值为-0.063,最大值为0,而最小值仅为-0.976,这表明我国上市公司的资本配置效率存在较大的差异。会计信息质量AIQ1的平均值为-0.101,最大值和最小值分别为0和-0.963,这说明我国上市公司的会计信息质量参差不齐。另外,本文还进行了Pearson相关系性检验和Spearman相关性检验,会计信息质量的四个代理变量之间的相关系数大于0.6,而本文其他变量之间部分相关系数均未大于0.6。在后续实证分析中均单独放入一个会计信息质量变量,由此可以避免上述的多重共线性问题。限于篇幅,未列示相关性检验结果。

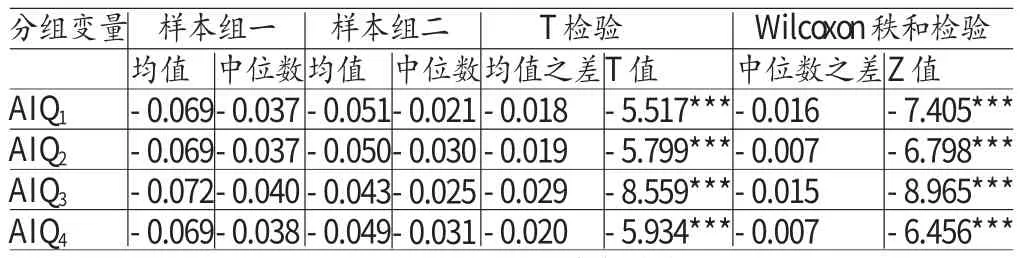

(二)单因素分析 本文按照会计信息质量代理变量平均值将样本划分了两个样本组,低于平均值的为样本组1,否则为样本组2。表3为资本配置效率单因素分析的结果。以截面修正Jones模型计量会计信息质量AIQ1的回归结果为例,两个样本组的均值差异为-0.018,T检验在0.01的水平上显著;两个样本组的中位数差异为-0.016,Wilcoxon秩和检验也在0.01水平上显著,这说明高会计信息质量样本组的资本配置效率显著高于低会计信息质量样本组,基本验证了本文的研究假设1,采用Jones模型、Healy模型和DeAngelo模型计量会计信息质量的检验结果基本未发生变化。

表2 变量的描述性统计

表3 单因素分析

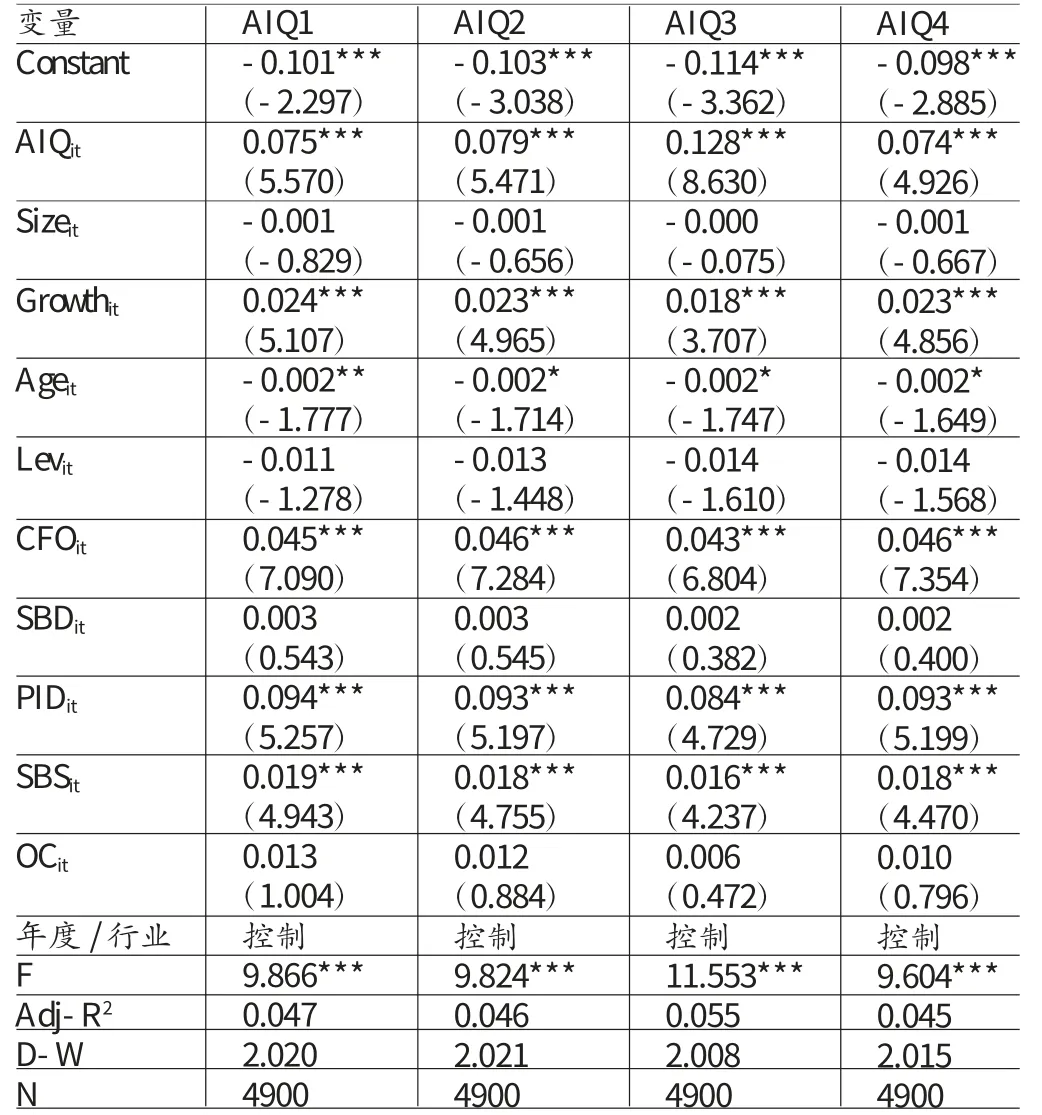

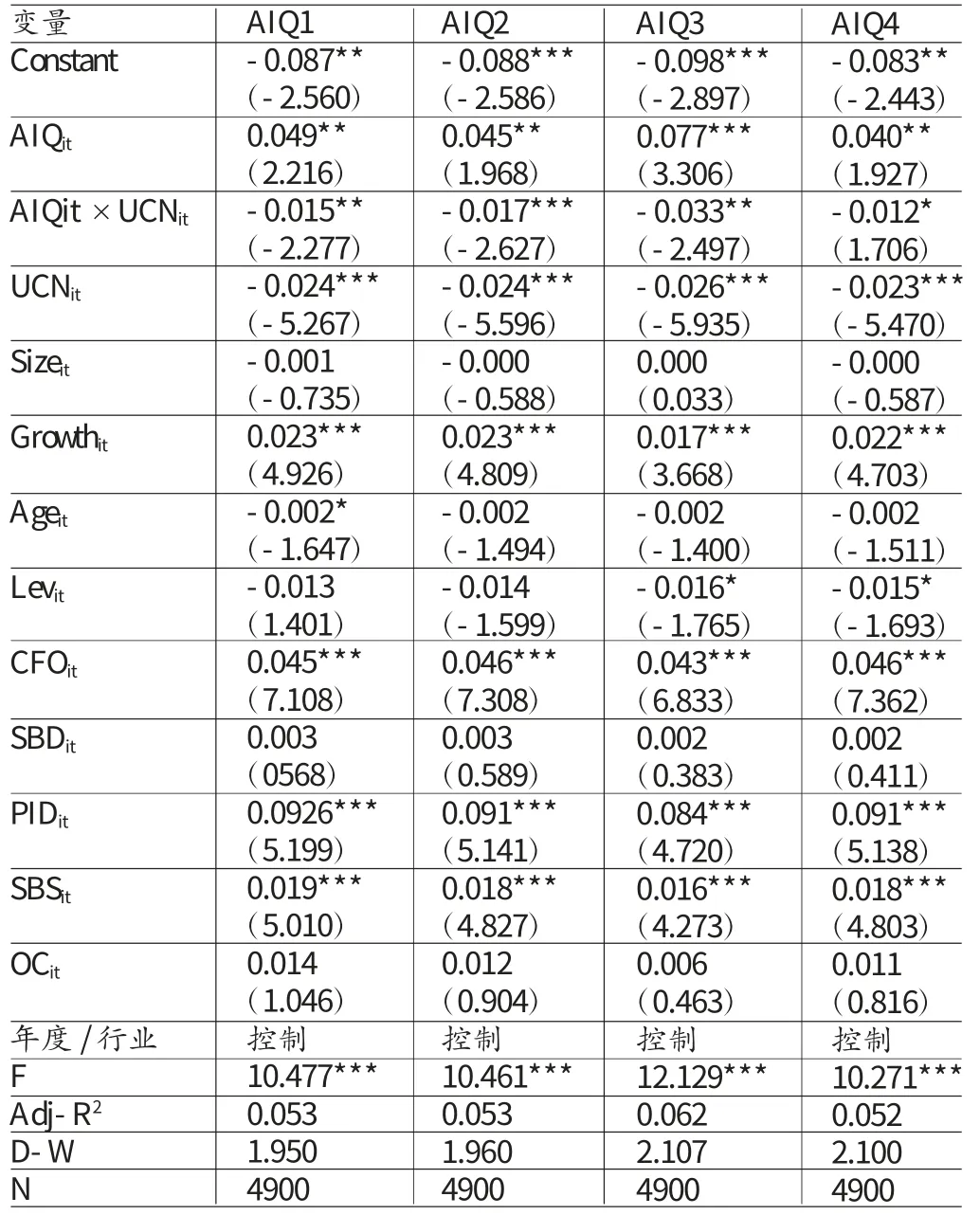

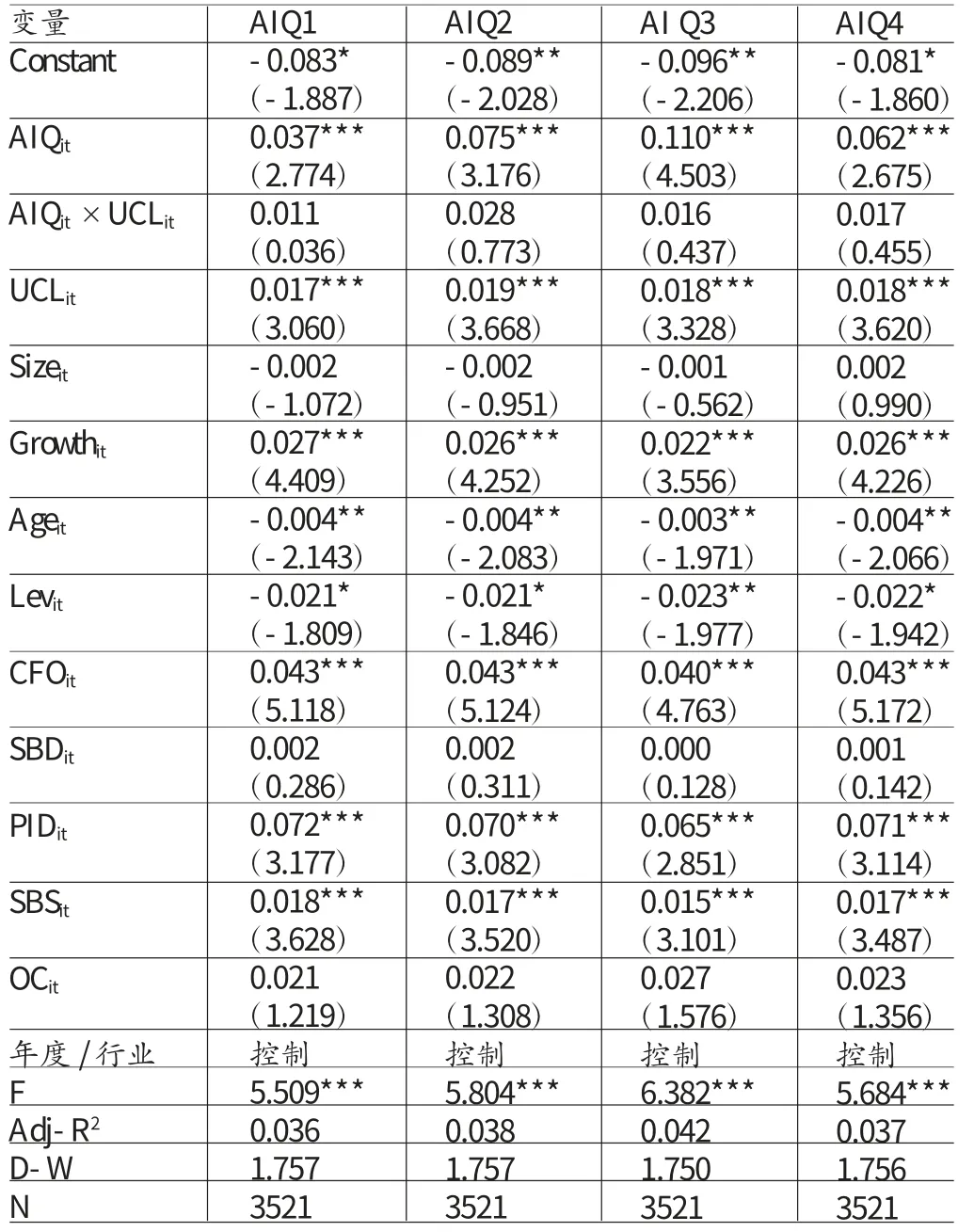

(三)回归分析 表4为模型(7)的普通最小二乘法回归结果,主要检验了会计信息质量对上市公司资本配置效率的影响。以截面修正Jones模型计量会计信息质量AIQ1的回归结果为例,会计信息质量AIQ1与资本配置效率CAE在0.01的水平上显著正相关,回归系数为0.075,这说明上市公司的会计信息质量越高,其资本配置效率越高,本文的研究假设1得到了证实。这主要是因为高质量的会计信息可以有效的降低投资者的信息不对称程度,弱化股东和管理层之间的代理问题,最终有利于推动资本配置效率的提高。Verdi(2006)和Biddle等(2009)的结论同样适用于处于转轨时期的中国资本市场,我国相关监管部门必须要加强监管,通过提升企业的会计信息质量来推动资本配置效率的提高。采用Jones模型、Healy模型和DeAngelo模型计量会计信息质量的回归结果同样显示,会计信息质量与资本配置效率呈显著正相关关系,这进一步验证了本文的研究假设1。本文还进行了自相关检验,D-W检验的结果均在2左右,这说明模型(7)中的随机误差项并不具有一阶自回归形式的序列相关问题。表5为模型(8)的回归结果,主要检验了会计信息质量对不同终极控制人性质的企业资本配置效率影响的差异。以截面修正Jones模型计量会计信息质量AIQ1的回归结果为例,会计信息质量AIQ1和终极控制人性质UCN的交乘项与资本配置效率CAE在0.05的水平上显著负相关。从表中可以发现,当上市公司的终极控制人是非政府机构时,会计信息质量对企业资本配置效率的影响系数为0.049。而当上市公司的终极控制人是政府机构时,会计信息质量对企业资本配置效率的影响系数则为0.034(0.049-0.015)。这意味着,相对于政府控制上市公司而言,会计信息质量对非政府控制的上市公司资本配置效率的推动作用更强。在采用Jones模型、Healy模型和DeAngelo模型计量会计信息质量的回归结果中,会计信息质量和终极控制人性质交叉项的回归结果也显著为负,进一步验证上述论断,本文的研究假设2得到了证实。由此可知,政府相关部门在制定监管政策时需要考虑到企业终极控制人性质差异的影响,应该针对不同终极控制人性质的企业制定不同提高资本配置效率的政策。表6为本文模型(9)的回归结果,主要分析了不同政府终极控制人行政级别情况下会计信息质量对资本配置效率影响的差异。以截面修正Jones模型计量会计信息质量AIQ1的回归结果为例,会计信息质量AIQ1和终极控制人性质UCL的交乘项与资本配置效率CAE的关系并不显著。从表中可以发现,当上市公司的终极控制人是地方政府时,会计信息质量对企业资本配置效率的影响系数为0.037。而当上市公司的终极控制人是中央政府时,会计信息质量对企业资本配置效率的影响系数则为0.048(0.037+0.011)。但是由于交乘项的回归结果并不显著,这说明会计信息质量对不同终极控制人行政级别的企业资本配置效率影响的差异并不显著,证实了本文的研究假设3。

表4 会计信息质量与资本配置效率

表5 会计信息质量、终极控制人性质与资本配置效率

表6 会计信息质量、终极控制人行政级别与资本配置效率

(四)稳健性检验 本文通过替换会计信息质量的代理变量,进行了稳健性检验。借鉴李青原(2009)的类似研究,本文采用盈余平滑度和DD模型计量的应计质量作为会计信息质量的代理变量。

模型(10)为盈余平滑度的计量模型。其中,ES为盈余平滑度,ES越大说明企业的盈余平滑度越低,此时的会计信息质量越高;σ(Profit)为第t-4年至第t年间线下项目前利润的标准差;σ(CFOit)为第t-4年至第t年间经营活动现金流净额的标准差。本文将盈余平滑作为会计信息质量的代理变量带入检验模型中,回归结果未发生变化。

模型(11)为Dechow和Dichev(2002)计量应计质量的模型。其中,△WC为营运资本的变动值,具体为(应收账款变动值+存货变动值+其他流动资产变动值-应付账款变动值-应付税款变动值)/总资产;CFO为经营现金流净值/总资产。本文将Dechow和Dichev(2002)模型计量的应计质量作为会计信息质量的代理变量带入检验模型中,回归结果未与前文相同。另一方面,增加控制变量。考虑到企业的产权性质、宏观经济环境等因素也会对资本配置效率产生重要的影响,本文加入了产权性质虚拟变量和经济周期变量进行了重新回归,结果与前文结论无实质性差异。

五、结论

本文以2007-2013年沪深两市A股上市公司4900个观测样本为研究对象,实证检验了会计信息质量对我国上市公司资本配置效率的影响,揭示了不同终极控制人性质和行政级别对会计信息质量与资本配置效率关系的影响差异。研究结果表明:首先,会计信息质量与上市公司资本配置效率呈显著正相关关系,即会计信息质量越高的企业资本配置效率越高;其次,上市公司终极控制人性质对会计信息质量与资本配置效率的关系会产生重要的影响。即相对于政府控制上市公司而言,会计信息质量对非政府控制的上市公司资本配置效率的推动作用更强;最后,会计信息质量对不同终极控制人行政级别的企业资本配置效率影响的差异并不显著,即会计信息质量对中央政府和地方政府控制企业的资本配置效率影响并无显著差异。

[1]徐磊、张祥建:《利润操纵、股权再融资与资本配置效率研究》,《上海管理科学》2007年第2期。

[2]周春梅:《盈余质量对资本配置效率的影响及作用机理》,《南开管理评论》2009年第5期。

[3]雷光勇、王文、金鑫:《盈余质量,投资者信心与投资增长》,《中国软科学》2011年第9期。

[4]蔡吉甫:《会计信息质量与公司投资效率——基于2006年会计准则趋同前后深沪两市经验数据的比较研究》,《管理评论》2013年第4期。

[5]方军雄:《所有制,市场化进程与资本配置效率》,《管理世界》2008年第11期。

[6]祝继高、陆正飞:《产权性质,股权再融资与资源配置效率》,《金融研究》2011年第1期。

[7]申慧慧、于鹏、吴联生:《国有股权,环境不确定性与投资效率》,《经济研究》2012年第7期。

[8]陈德球、李思飞、钟昀珈:《政府质量,投资与资本配置效率》,《世界经济》2012年第3期。

[9]李延喜、陈克兢、刘伶、张敏:《外部治理环境、行业管制与过度投资》,《管理科学》2013年第1期。

[10]李青原:《会计信息质量与公司资本配置效率——来自我国上市公司的经验证据》,《南开管理评论》2009年第2期。

[11]朱红军、陈世敏、张成:《市场情绪、会计信息质量与IPO首日回报》,《财经研究》2013年第9期。

[12]刘芍佳、孙霈、刘乃全:《终极产权论、股权结构及公司绩效》,《经济研究》2003年第4期。

[13]夏立军、方轶强:《政府控制、治理环境与公司价值——来自中国证券市场的经验证据》,《经济研究》2005年第5期。

[14]李延喜、陈克兢:《终极控制人、外部治理环境与盈余管理——基于系统广义矩估计的动态面板数据分析》,《管理科学学报》2014年第9期。

[15]Biddle G C,Hilary G,Verdi R S.How does financial reporting quality relate to investment efficiency?.Journal of Accounting and Economics,2009.

[16]Aggarwal R K,Samwick A A.Empire-builders and shirkers:Investment,firm performance,and managerial incentives.Journal of Corporate Finance,2006.

[17]Asker J,Farre-Mensa J,Ljungqvist A.Corporate Investment and Stock Market Listing:A Puzzle?.Review of Financial Studies,2014.

[18]Cheng M,Dhaliwal D,Zhang Y.Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting?.Journal of Accounting and Economics,2013.

[19]Balakrishnan K,Core J E,Verdi R S.The Relation between reporting quality and financing and investment:Evidence from Changes in Financing Capacity.Journal of Accounting Research,2014.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国外汇(2019年10期)2019-08-27

消费导刊(2017年24期)2018-01-31

红领巾·萌芽(2016年11期)2016-12-09

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

科普童话·百科探秘(2014年8期)2014-08-15