中小家族企业股利分配政策研究——以七匹狼积极持续派现为例

2015-06-08 05:43:06玉林师范学院法商学院傅凌玲

财经界(学术版) 2015年5期

玉林师范学院法商学院 傅凌玲

股利政策是指公司在平衡企业内外部相关集团利益的基础上,对提取各种公积金后的净利润如何进行分配而采取的基本态度和方针政策。企业的股利分配政策有:剩余股利政策、固定或稳定增长的股利政策、固定股利支付率政策和低正常股利加额外股利政策。股利政策的核心内容是股利支付方式及股利支付率,我国股利的支付方式主要是股票股利和现金股利。

一、七匹狼公司股利分配状况

家族企业是指资本或股份主要控制在一个家族手中,家族成员出任企业的主要领导职务的企业。美国学者克林·盖克尔西认为,判断某一企业是否是家族企业,不是看企业是否以家庭来命名,或者是否有好几位亲属在企业的最高领导机构里,而是看是否有家庭拥有所有权,一般是谁拥有股票以及拥有多少。这一定义强调企业所有权的归属。学者孙治本将是否拥有企业的经营权看作家族企业的本质特征。他认为,家族企业以经营权为核心,当一个家族或数个具有紧密联系的家族直接或间接掌握一个企业的经营权时,这个企业就是家族企业。

福建七匹狼实业股份有限公司(简称七匹狼,下同),公司前身为晋江恒隆制衣有限公司,系经晋江县人民政府晋政(89)外字第241号文批准于1989年12月成立的中外合作经营企业;1993年6月更名为福建七匹狼制衣实业有限公司;2001年7月,经福建省人民政府闽政体股【2001】28号文批准,福建七匹狼制衣实业有限公司依法整体变更为福建七匹狼实业股份有限公司。经中国证券监督管理委员会证监发行字【2004】115号文核准,公司于2004年7月22日向社会公众公开发行人民币普通股(A股)股票2500万股,于2004年8月6日在深圳证券交易所上市交易。其经营范围有:服装服饰产品及服装原辅材料的研发设计、制造及销售,机绣制品、印花的加工等。

根据美国学者的定义,七匹狼持本公司股份17275.78万股,占34.38%,是典型的家族企业。本文以七匹狼2004-2013年的年度财务报表为基础,从盈余稳定性、派现能力、派现公告市场反应、投融资能力四方面对七匹狼的现金股利政策进行分析。

从七匹狼公司近10年的股利分配情况(表1)可知,其近年来股利政策所展现的特征:积极且连续。自2004年上市以来,除了2007年之外,七匹狼坚持每年发放现金股利回报投资者,我们认为这是一种积极的股利政策。无规律性。七匹狼的股利支付水平呈现出很大的无规律性,并在2007年公司每股收益增长72%的突出业绩下没有分配。相对稳定性。七匹狼的每股现金股利均保持在0.1元-0.2元之间。

实证研究表明,服装业公司的现金股利的分配受到经营业绩的影响很大,有着显著的正相关性。但从图1可以看出,七匹狼的股利分配水平并未随着盈利能力的提高而上升。2004年--2013年,其每股收益增长比例自2007年开始就处于较高的水平,随后几年逐渐降低,派现比例却基本保持稳定不变。2009年,全球大部分服装企业严重亏损,位居全球前茅的众多跨国公司的销售收入下降幅度均在30%以上,在这一背景下,七匹狼却保持着其优势,净利润比上年增加33.27%。可见,较强的盈利能力,持续增长的净利润是七匹狼现金股利分配的保障。在金融危机影响下,七匹狼在行业中取得较好的成绩,现金股利政策不能说不起作用。

表1 七匹狼公司历年股利分配方案一览表

图1 七匹狼历年现金股利支付图

二、七匹狼现金股利分配政策分析

(一)盈余稳定性

企业的利润构成及分配是股利分配的前提,股利政策则是股利分配的具体方式。在影响上市公司派发现金股利的众多因素中,利润是基础,上市公司只有赚取了利润,才有可能进行现金股利的分配。另一方面,股利政策通过股票价格波动影响投资者信心进而影响公司的长足发展。

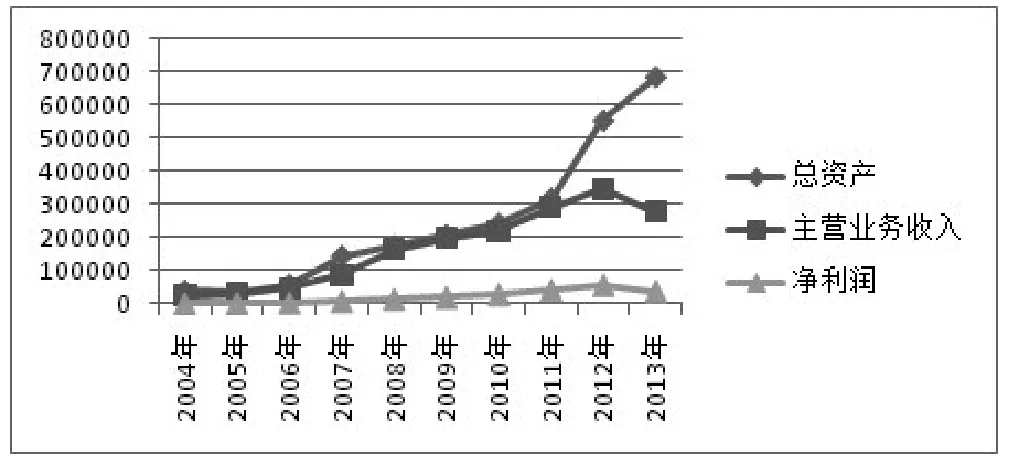

图2 七匹狼2004-2013年各项财务指标图

图2显示的是2004-2013年七匹狼公司的总资产、主营业务收入以及净利润状况。十年间,其总资产、主营业务收入、净利润一直保持着不断向上增长的趋势,但增长趋势逐渐放缓,2013年净利润比2012年降低了32.44%。即使2008年遭遇全球金融危机,七匹狼的净利润仍然比上年上升了62.33%。

(二)派现能力分析

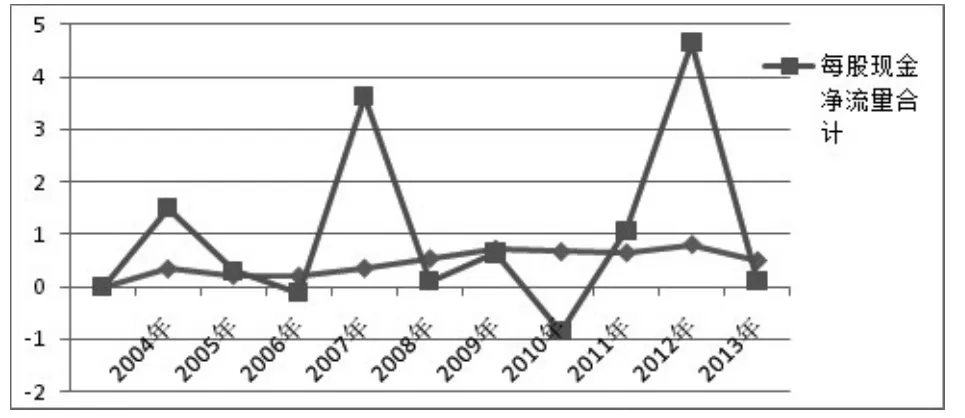

上市公司某一年度发放现金股利的可能性主要决于现金流量状况。现金流量反映现金流入及流出的数量,其差额为现金净流量。按照经营活动过程,现金净流量包括经营活动产生的现金净流量,投资活动产生的现金净流量、筹资活动产生的现金净流量。

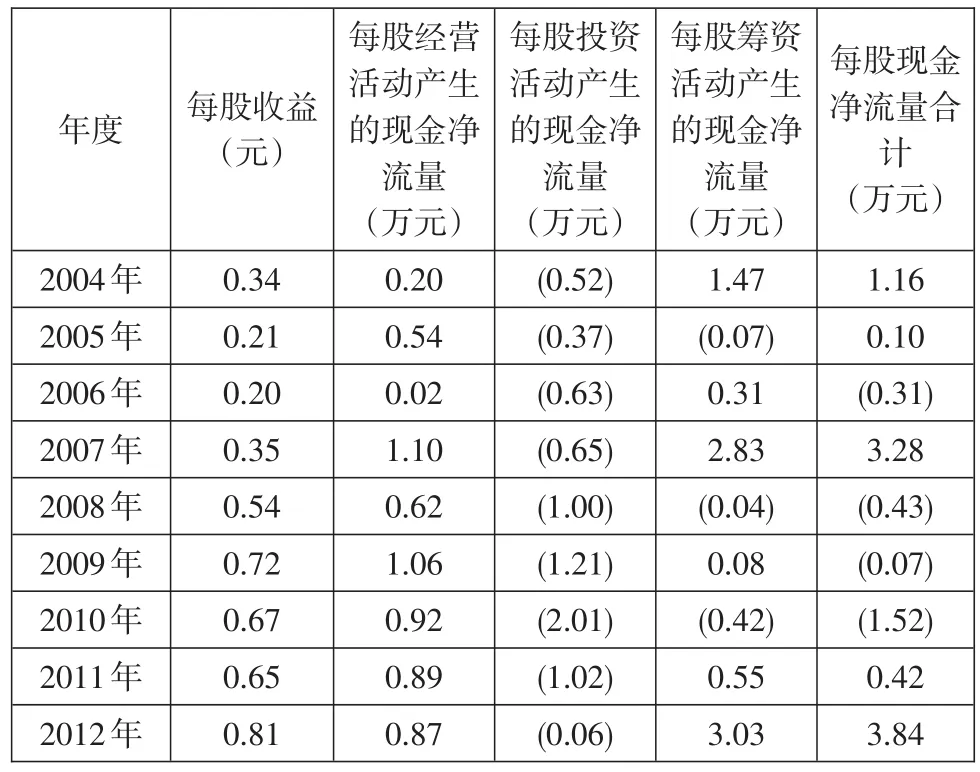

表2 七匹狼2003-2013年的现金流状况

接上表

表2是2003-2013年七匹狼的现金流状况。十一年间,除了2004年,公司每股收益均小于每股经营活动产生的现金净流量,而且每股投资产生的现金流量均为负,每股筹资产生的现金流量不确定,但由于每股经营活动产生的现金净流量为正,因此年末货币资金余额基本能维持在5亿元左右,超出公司日常经营和资本性支出的要求。而且由于有筹集活动产生的现金流量做保障,年末的货币资金余额2012和2013年达到22亿和25亿。因此,七匹狼进行现金股利分配,既给予了投资者红利回报需求,同时满足了公司发展对资金的需求。

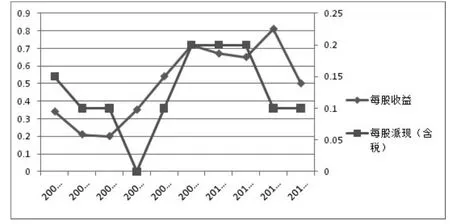

图3 七匹狼2003-2013年每股收益与每股现金净流量对比图

而且从图3可以看出,虽然公司每股现金净流量在不断变化,但是每股收益却基本保持水平线状态,因此每股股利也基本保持在较稳定的数额,这也进一步说明七匹狼公司采取了相对稳定的股利政策。

(三)派现市场反应分析

信号传递理论认为,管理当局与企业外部投资者之间存在信息不对称。管理当局占有更多关于企业前景方面的内部信息,股利是管理当局向外界传递其掌握的内部信息的一种手段。尤其对于家族企业,外部投资者占的比例较少,信息传递会更慢。因此,股利能传递公司未来盈利能力的信息,从而股利对股票价格有一定影响。

从七匹狼近十年的情况看来,其股利支付率维持在20%至50%之间,每股股利保持在0.1-0.2元之间,总体上属于固定股利政策,且其股价没有发生异常变动。理论预期理论认为,预料之外的股利政策包含公司盈利和其他方面的信息。如果公司宣告的股利政策与投资者预期的股利政策存在差异,股票价格很可能会发生变化。可见,七匹狼积极连续且相对稳定的现金股利政策有利于其股票价格的稳定,并在2011年达到其股价最高点42元;另一方面也提高了公司的信誉,有助于公司再融资计划的实施。因此,七匹狼持续的现金股利政策是理性的选择。

(四)投融资能力

公司需要在股利发放与投融资要求之间的利害、得失之间进行合理权衡,因为股利发放与公司的未来长期计划之间存在着矛盾。较多地派现有利于公司未来以较有利的条件发行新证券筹集资金,但它同时又使公司付出远高于留存收益这种内部筹资的代价。因此,公司在制定现金股利政策时,需要同时考虑未来的投资机会及其筹资成本、筹资方式,通过资本预算,以预计资金需要量为纽带,把投资决策、筹资决策和股利政策相联系,以实现股东财富最大化。当然,还要考虑公司股东的控制权偏好和风险倾向来决定,稳定且可观的股利有利于向市场传递业绩良好且发展稳定的信息。

七匹狼的年报资料显示,上市以来,向上市公司股东共募集资金25.31亿元,派现3.59亿元,派现比为14.18%。2004年至今,公司的募资状况如下:于2007年10月9日向社会公开发行了8亿元的股票,募集资金净额59981.25万元。公司增发募集资金拟全部投资公司销售网络升级项目,该项目计划在北京、上海、广州、福州、西安等区域销售中心城市发展20家七匹狼男士生活馆,同时配套拓展200家七匹狼旗舰店,600家七匹狼专卖店。项目总投资人民币88,458万元,公司募集资金约5.85亿元。2011年非公开发行A股7820万股,募集资金净额为176,599.56万元。

此外,其他非募集资金的投资项目有:2009年11月05日,由于公司稳健的现金流控制政策以及销售规模的不断扩大,公司留存充足的货币资金。截止2009年9月30日,公司拥有货币资金8.04亿元,其中自有资金约6.46亿元,扣除公司正常发展所需资金,公司产生部分闲置资金。公司拟使用不超过2.2亿元资金购买中短期低风险银行理财产品,在不超过上述额度内,资金可以滚动使用;2013年03月15日,公司使用部分暂时闲置的募集资金3.5亿元人民币进行现金管理投资保本型银行理财产品,并授权董事长在额度范围内行使相关决策权并签署合同文件,该项资金额度可滚动使用。

从以上募集资金项目看,七匹狼在进行募集资金到位前投入了自有资金,而非募集资金项目主要为自有资金和短期融资券等,这说明七匹狼在制定现金股利政策时,兼顾了投融资政策,保证了投资计划的实施,也保证了投资者的信心。

三、结束语

根据股利理论,现金股利政策受到法律、契约、公司内部、股东等多方面的影响,不同的股利政策对公司股价产生不同的市场效应,合理的股利政策既要符合公司的经营状况和财务状况,又要符合股东财富最大化的长期目标。作为中小家族企业,七匹狼的积极连续且相对稳定的现金分红是一种理性的股利政策选择。理由有:一是符合法律制度要求,保持现金股利的持续性和相对稳定性,体现对投资者的直接投资回报;二是兼顾了投资者的短期收益和公司的长远利益,符合股东财富最大化目标;三是符合公司的经营状况和财务状况,公司募集资金主要用于国内高端市场的开发,虽然存在每股现金净流量为负的状况,但其期末货币资金可以保证日常生产和投资的要求,这能进一步增强投资者的信心。但是七匹狼公司存在着股利支付率水平偏低的不足。

[1]马忠.公司财务管理理论与案例[M].机械工业出版社,2009

[2]张媛.家族企业控制权问题研究[J].企业管理,2007年

[3]晚常青.企业股利分配政策分析[J].黑龙江对外经贸,2007年第5期

猜你喜欢

商情(2020年15期)2020-05-26 01:58:00

第一财经(2020年1期)2020-02-10 04:11:10

新营销(2019年13期)2019-12-17 10:00:02

今日财富(2019年32期)2019-12-12 10:02:07

时代金融(2019年27期)2019-11-21 08:37:49

福建轻纺(2017年9期)2017-11-02 03:36:34

现代企业(2015年9期)2015-02-28 18:57:39

纺织服装周刊(2015年22期)2015-02-05 15:28:39

东华理工大学学报(社会科学版)(2014年3期)2014-12-18 12:27:24

商事法论集(2014年2期)2014-06-27 01:23:00