决定企业发展速度的财务因素

2015-12-17 07:33:36洛阳市中心医院刘庆改

财经界(学术版) 2015年5期

洛阳市中心医院 刘庆改

决定企业发展速度的财务因素

洛阳市中心医院 刘庆改

现阶段高速发展的社会以及科技水平,使得企业之间的竞争越演越烈,企业要想在未来社会中谋求更好的发展,就必须加快发展速度,提高自身的财务管理水平。降低企业即将面临的风险同时,使企业能够有更快的发展速度,是现在大部分企业发展的最终目标。企发展速度对于企业来说具有十分重要的意义,本文对决定企业发展速度的几个主要的财务因素进行分析,探讨了应当如何加快企业的发展速度,促使企业在未来社会中的更好发展。

企业发展速度 财务因素 决定

我国企业当前的发展状况是典型的“快鱼吃慢鱼”,社会竞争的日益激烈,企业面临的风险越来越多,使企业的发展速度逐步成为影响企业整体发展的关键因素。企业在这一时期中,若是发展过慢就会失去很多良好的发展机遇,若是发展过快就会加大所面临的风险,因此如何保持加快的发展速度,又不会使企业面临较大的风险影响,已逐步成为现今企业发展中的重要问题,为此应当先找出影响企业发展速度的关键因素。企业的发展速度会受到很多的影响,例如:企业所处的宏观环境、企业内部控制环境、企业所占有的资源等等。在这些影响因素中企业的内部控制环境是最为重要的,而财务因素作为企业内部控制环境中的重点,是影响企业发展速度的重中之重。因此找出决定企业发展速度的财务因素,采取积极有效的措施,使这些财务因素在企业发展中尽可能的发挥积极地作用,从而减少企业面临的风险,进而提高企业在未来社会中的更好发展。下面将对决定企业发展速度的财务因素展开相关的论述。

一、决定企业发展速度的财务因素

财务因素是企业内部增长速度所受的主要影响因素,企业要想加快内部增长速度,同时降低所面临的风险,就必须找出这些起主要影响作用的财务因素,只有这样企业才能够加快自身的内部增长速度,在未来社会中获得更好的发展。下面将对几个主要决定企业内部增长速度的财务因素展开相关的论述。

(一)盈利能力对企业内部增长速度的影响

盈利能力是企业财务因素中的一个重要的组成部分,对企业的内部增长速度来说具有直接的影响。盈利能力是企业在一定的经营过程中所获得收益的能力,企业通过日常的经营活动,尽可能的获取最大的经济效益,进而维持企业正常的营运和管理。从企业的盈利能力与企业的发展来看,企业总体的盈利能力较强,企业的发展就会越来越快,反之,企业总体的盈利能力越弱,企业的内部增长速度就会受影响。盈利能力会对企业内部增长速度产生直接的影响,企业要想获得长期持久的发展,加快其自身的内部增长速度,就必须强化其自身的盈利能力,只有企业自身盈利能力水平得到提高,企业才能获得更多的资金供给,这样企业才能够在未来社会中获得更快更好地发展。而企业要想提高自身的盈利能力,加快自身的内部增长速度,除了需要企业不断地提高自身经营状况,获取更大的收益,从而直接的提升企业内部增长速度外,还可以通过内投的方式增加企业自身的盈利。所谓的内投即指内部投资,企业将其所获得的所有盈利资金不进行相关的分配,而是将其所有的盈利全部投入企业的再生产过程中;或是将企业所有的盈利只进行一小部分的分配,其余的部分全部投入企业的再生产过程中,从而在一定程度上使企业整体的资产得到增加,这样企业拥有了充足的资金供给,就能够在未来的发展过程中有更好的发展机遇,从而获得更大的收益,进而促使企业整体的内部增长速度得到加快。

综上所述,盈利能力的高低是企业内部增长速度快慢的决定财务因素,企业在不断地发展过程中,需要提高其盈利能力水平,只有这样企业才能够获得更多的收益以及获取更多的发展机遇,企业才能够更加适应未来社会发展的需要。

(二)偿债能力对企业内部增长速度的影响

决定企业内部增长速度的财务因素中,除了盈利能力外,还包含了偿债能力。偿债能力在企业内部增长速度中也具有十分重要的作用。企业的偿债能力指的是,企业利用自身所拥有的资产偿还其所欠下的债务的能力,企业的偿债能力主要包含了两个方面:短期偿债能力和长期偿债能力。企业的短期偿债能力指的是:一年内企业利用自身的流动资产偿还债务的能力,长期偿债能力指的是:企业所欠一年以上负债,到期后使用自身资产或是收益偿还债务的能力。企业的偿债能力是企业整体财务状况的综合反应。一个企业的偿债能力越强,企业所面临的债务压力就越小,企业在经营管理上的工作也就越顺利,企业的内部增长速度就会越快;反之,若是一个企业的偿债能力越弱,企业所面临的债务压力就会越大,企业的打部分精力就会放在处理债务问题上,企业就无暇兼顾自身的经营发展,企业的内部增长速度就会越来越慢。由于偿债能力在企业内部增长速度中具有十分重要的影响,因此加强企业偿债能力的管理就显得十分重要。

加强企业偿债能力的管理可以从以下几个主要的方面入手:第一,企业应当加强自身应收账款的管理,尽可能的减少坏账发生率,从而加快企业内部资金的融通,及时对企业所欠短期负债进行偿还,降低企业债务压力,从而在一定程度上加快企业经营管理的发展以及企业的内部增长速度;第二,企业应当加强其自身的经营管理,提高其盈利水平以及经营管理效率,从而获得更多的收益,对一些即将到期债务进行及时的偿还,从而减少企业的还债压力,减少企业所面临的财务风险,进而加快企业的内部增长速度。

(三)营运能力对企业内部增长速度的影响

除了上述两点外,决定企业内部增长速度的财务因素还有营运能力。营运能力是企业使用资金的能力,使企业资金使用效率的直接体现。企业的营运能力水平与企业的长期投资发展水平之间有着十分密切的联系。企业在使用其营运资金时,应当谨慎的管理和运用,尽可能的以最小的资金投入来获取最大的资金收益,这也是企业资金营运能力的最终目的。企业的营运能力越强,企业在未来社会中的发展就会越顺利,企业的内部增长速度也就越快,反之,企业的营运能力越弱,企业在未来社会中的发展就会受到越来越多的阻碍,企业的内部增长速度也就会越来越慢。因此,加强对企业营运能力的管理,提高企业的营运水平,对降低企业的财务风险,提升企业的内部增长速度来说是十分重要的。

作为企业中的管理人员,特别是直接参与投资决策的相关人员,应当谨慎的使用企业中的每一部分资产,尽可能的减少企业资金的浪费,促使企业资金使用效率更进一步的提升,以及企业在未来社会中的更好发展,从而加快企业整体的发展速率。除此之外,在参与企业内外部的重大决策时,应当对企业内部以及外部所面临的各种风险,以及企业进行相应的投资后在未来的发展收益情况进行准确的分析与考查,务必减少企业在发展中所产生的损失,提高企业整体投资资金的使用效率,促使企业整体营运能力水平能够得到提升,为企业谋求更多的利益,促使企业整体的内部增长速度能够得到提升,以及企业在未来激烈的社会竞争中的更快更好地发展。

二、结束语

本文主要从盈利能力、偿债能力、营运能力这几个对企业发展速度有影响的财务因素展开相关的论述。现阶段企业应当针对这几个有影响力的财务因素进行详尽的分析,采取一些有效的措施,促使这些财务因素能够在企业发展中发挥更加积极地作用,使得企业能够规避所面临的各种风险,并在此基础上加快发展速度。

[1]奚卫华,董春海.影响企业发展速度的关键因素分析[J].华北矿业高等专科学校学报,2010

[2]邓颖.战略资本配置与企业发展速度的研究[J].吉林大学,2010

[3]孙晓萍.财务因素对外贸企业可持续增长的影响分析[J].中国商贸,2012

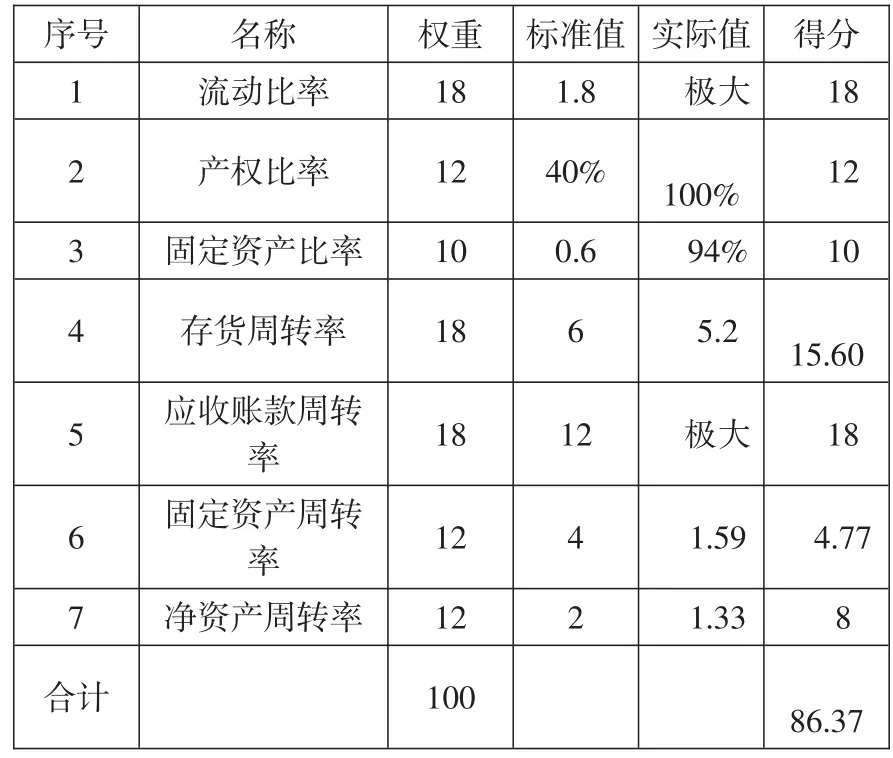

表2 2013-2014项目沃尔综合评分一览表

垄断竞争行业沃尔综合评价标准:信用风险综合评分大于83为无风险状态,信用风险极低;70~82.9为灰色状态;低于69.9为风险较大状态。该企业沃尔综合评价为86.37分,由此,该企业信用水平极高,信用风险极小。

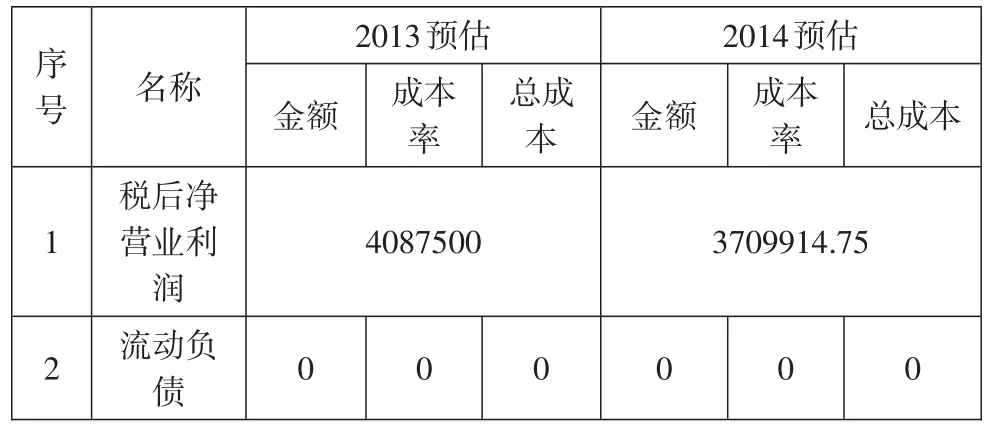

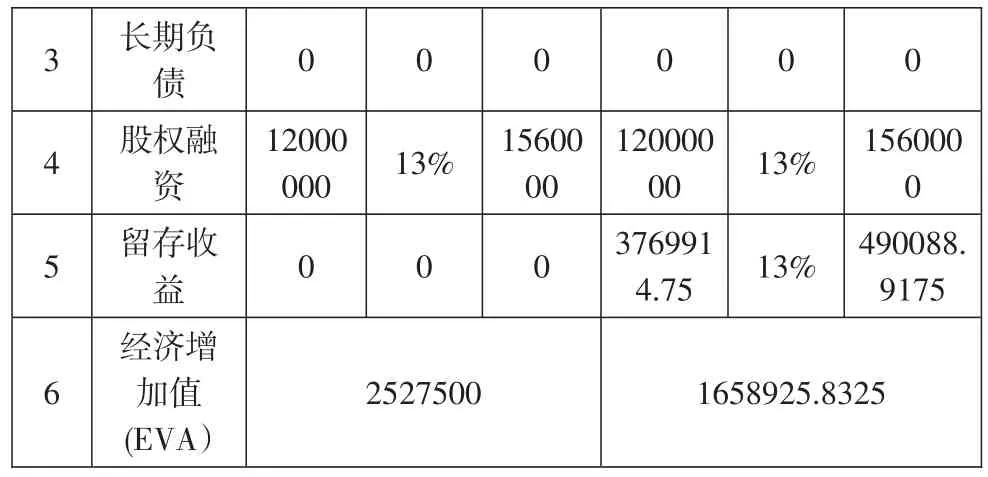

三、经济附加值(EVA)

经济增加值(EVA)等于税后净营业利润与全部资本成本之间的差额。

表3是项目经济增加值(EVA)相关指标一览表。

表3 2013-2014项目经济增加值(EVA)相关指标一览表

(注:预算书中行业基准收益率(预估)13%,权益融资成本率定为13%。经济增加值(EVA)=税后净营业利润-全部资本成本)

从表3可以看出,2013年和2014年预估经济增加值(EVA)较低,原因是项目试运营期间人员与设备、部门与部门、人员与部门等之间存在磨合问题,过了磨合期之后会有所改观。

四、管理对策

(一)加强长期资本管理

应该增加债务融资,尤其是长期借款。信用风险综合评分为86.37分,高于“垄断竞争行业无风险状态信用风险综合评分标准值83”,企业处于无风险状态。很容易取得商业银行的长期借款。一旦取得长期借款,一来企业资本结构将会改变,企业价值会显著提升;再者贷款利息具有避税功能,还可以为企业带来更多的超额利润(项目内含报酬率为24.89%,贷款利率为5.85%左右),提升经济增加值(EVA);第三,可以发挥财务杠杆效应,发挥贷款的乘数效应,改善“净资产净收益率”的提升路径。

(二)加强流动负债管理

该企业“单位投资额净现金流”为0.3142元/元,“单位成本费用净利润率”为44.75%,“主营业务利润率”为45.65%,表明企业周转经营状态良好。因此,企业应该加强“赊购与赊销”,改变流动资产结构和流动负债结构,进而改善“流动比率、速动比率、资产负债率、权益乘数”,改善“净资产净收益率”的提升路径。

(三)加强固定费用管理

固定资产方面:行业专用固定资产较多,技术含量较大,应采用加速折旧法计提折旧。提高设备使用率,减少维修与维护。

管理费用方面:燃油动力费用较高,有待于进一步改善燃油动力管理制度。

环保及绿化费用较高,说明污水净化、排污、绿化等工作有待于进一步加强。

加强营销费用管理:营销费用虚高,说明营销费用管理制度不严密。

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

中国财政年鉴(2017年0期)2017-07-04 08:49:10

中国财政年鉴(2017年0期)2017-07-04 08:49:10

中山大学学报(社会科学版)(2014年2期)2014-03-01 03:22:50

电影新作(2014年4期)2014-02-27 09:12:42