清洁能源项目财务风险控制对策

2015-12-17 07:33:34长春工业大学贺梦黎

财经界(学术版) 2015年5期

长春工业大学 贺梦黎

清洁能源项目财务风险控制对策

长春工业大学 贺梦黎

论文运用定性分析法和定量分析法开展研究,从不确定性视觉与确定性视觉两个侧面对项目财务风险展开分析,提出项目财务风险管理控制对策。

财务风险 敏感性 分析

一、不确定性视角下的企业财务风险

不确定性视角下的企业财务风险因素主要包括:政策法律风险、资源风险、质量安全环保风险等因素。

政策方面,建设LNG加气站,符合国家天然气利用、节能减排、保护环境的政策。

技术方面,我国在液化天然气的生产、贮存、运输、气化等方面的技术都已经成熟,主要设备都可以国产化。另外,国内LNG加气站的建设已经成熟普及,不存在技术上的难题。

气源方面,有大连港的LNG接收站作为依托,气源上是可以保证的。

市场方面,根据调研资料,辽宁虎跃的自有客运车辆对LNG有很大需求,并且这种需求随着公司业务的增加,对LNG的使用量逐年增多,因此辽宁洁运能源有限公司LNG加气站的市场有着非常良好的发展前景。

不确定性视角下的企业财务风险最终会影响项目的投资额、销售量;产品进销差价和人工费用等影响经营成本。油品价差、经营成本、投资金额、销售量是本项目的敏感性因素。

二、筹资视角下的企业财务风险

依据表格数据,运用EXCEL财务分析模型计算各类财务指标,编制了项目财务指标一览表,如表1。

表1 项目主要财务指标一览表

项目税后财务内部收益为42.58%,项目税后投资回收期为3.89年(包含建设期)。以上经济指标均满足行业基准水平。

项目投资收益率为77.79%,项目资本金净利润86.64%,表明项目投产后有较好的效益,具有较好的财务生存能力。

当年均输气量达到设计输量24.09%时,企业即可保本,说明项目有一定的适应市场变化能力和抗风险能力。

筹资视角下的企业财务风险主要是长短期借款的偿还风险。借款金额占比非常小,而项目利润指标非常高,现金流扣除借款利息及本金变化不大,项目融资风险微乎其微。可以认为项目不存在融资风险。

三、资本结构视角下的企业财务风险

表2是依据前述表格编制的利润及利润分配表。

表2 利润及利润分配表(单位:万元)

企业全部资金来源构成比例称为广义资本结构,即包括股权资本,也包括长期债务资金,还包括短期债务资金。

股权资本与长期债务资金间比例关系称为狭义的资本结构,不包括短期债务资金。本文强调的是狭义资本结构。

最佳的资本结构是指企业在一定时期内,使加权平均资金成本最低、企业价值最大时的资本结构。

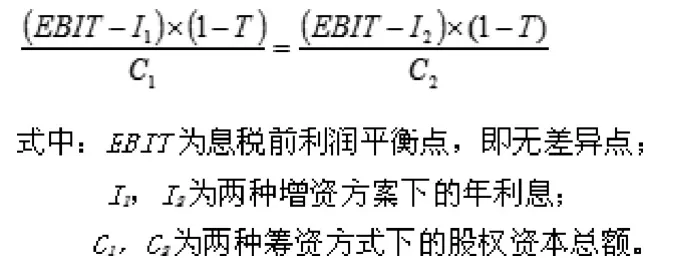

税后资本利润率无差异点是指负债融资与权益融资下税后资本利润率相等时的息税前利润点。计算公式为:

该项目长期借款存续到第三年,前三年长期资本既包括股权投资也包括长期借款,从第四年开始项目没有长期借款,长期资本只有股权投资。

项目开工阶段总投资576万元,其中自有投资374.3万元,长期借款201.7万元。第二年偿还长期借款本金145.4万元,利息13万元。第三年偿还长期借款56.3万元,偿还利息3万元。第二年EBIT为165.16万元,第三年EBIT为284.37万元。项目所得税税率为25%。

采用销售百分比法预测得知:

EBIT增长率为72%(EBIT3-EBIT2=284.37万元-165.16万元= 119.21万元,119.21万元/165.16万元=72%)。所有者权益增量为110.83万元(11.08万元+99.75万元)。需要资产686.83万元(576万元+ 110.83万元)*(1+72%)=1180万元,当年留存收益增量为250万元,则外部融资额为1180-686.83-250=243.17万元。有两个方案,一是增加股权融资,二是发行债券。代入EBIT均衡点公式,则有:

(EBIT-13)*(1-25%)/(686.83+243.17)=(EBIT-13-15.7)*(1-25%)/686.83则无差异点处EBIT为73万元。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:44

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

商周刊(2018年18期)2018-09-21 09:14:42

河南水利年鉴(2017年0期)2017-05-19 02:29:27

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59