财务效率综合评价及管理对策

2015-12-17 07:33:36长春工业大学刘冠峰

财经界(学术版) 2015年5期

长春工业大学 刘冠峰

财务效率综合评价及管理对策

长春工业大学 刘冠峰

论文运用定量分析法开展研究。运用杜邦分析体系和沃尔综合评分法对项目2014年度预估财务指标进行了评价。同时,评价了经济附加值(EVA)。提出了提高项目财务效率的对策。

杜邦分析体系 沃尔综合评分法 经济附加值(EVA)

一、杜邦分析体系法

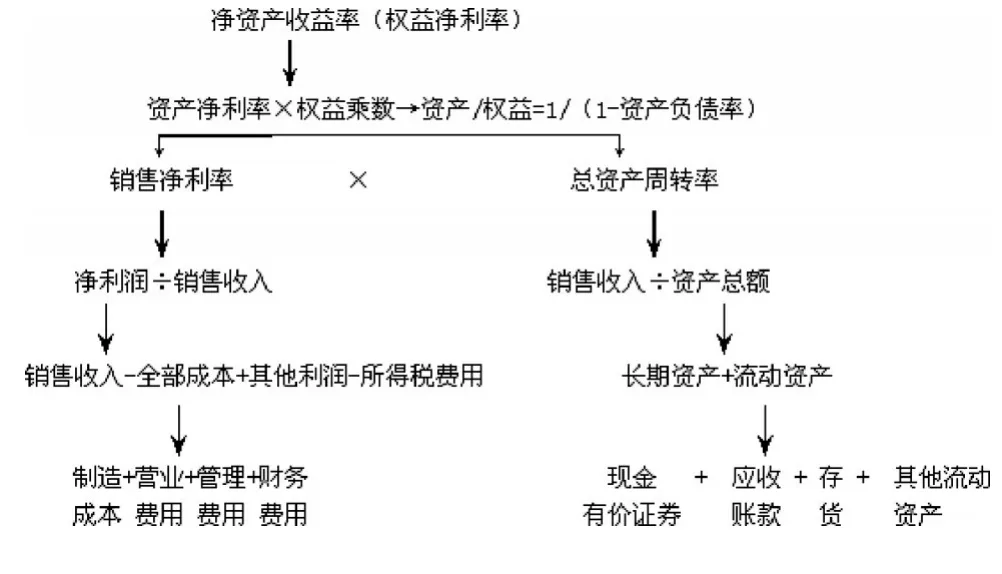

杜邦分析体系是以权益净利率为龙头,以资产净利率和权益乘数为核心,利用各主要财务比率之间的内在联系,揭示了成本(费用)以及资产、负债、收入对企业获利能力及权益净利率的影响过程,利用报表项目的变动值,综合评价企业财务状况和经营成果。

净资产净收益率=净收益/净资产

=(净收益/总资产)×(总资产/净资产)

=资产净利率×权益乘数

=销售净利率×资产周转率×权益乘数

=净利润/销售收入×销售收入/资产总额×(1/(1-资产负债率))

=(销售收入-全部成本+其他利润-所得税)/销售收入×销售收入/总资产×(1/(1-资产负债率))

通过上述分析可以看出:资产、负债,收入、成本(费用)、利润等项目的变化影响了净资产净收益率的变动幅度。

图1是杜邦分析体系。

图1 杜邦分析体系

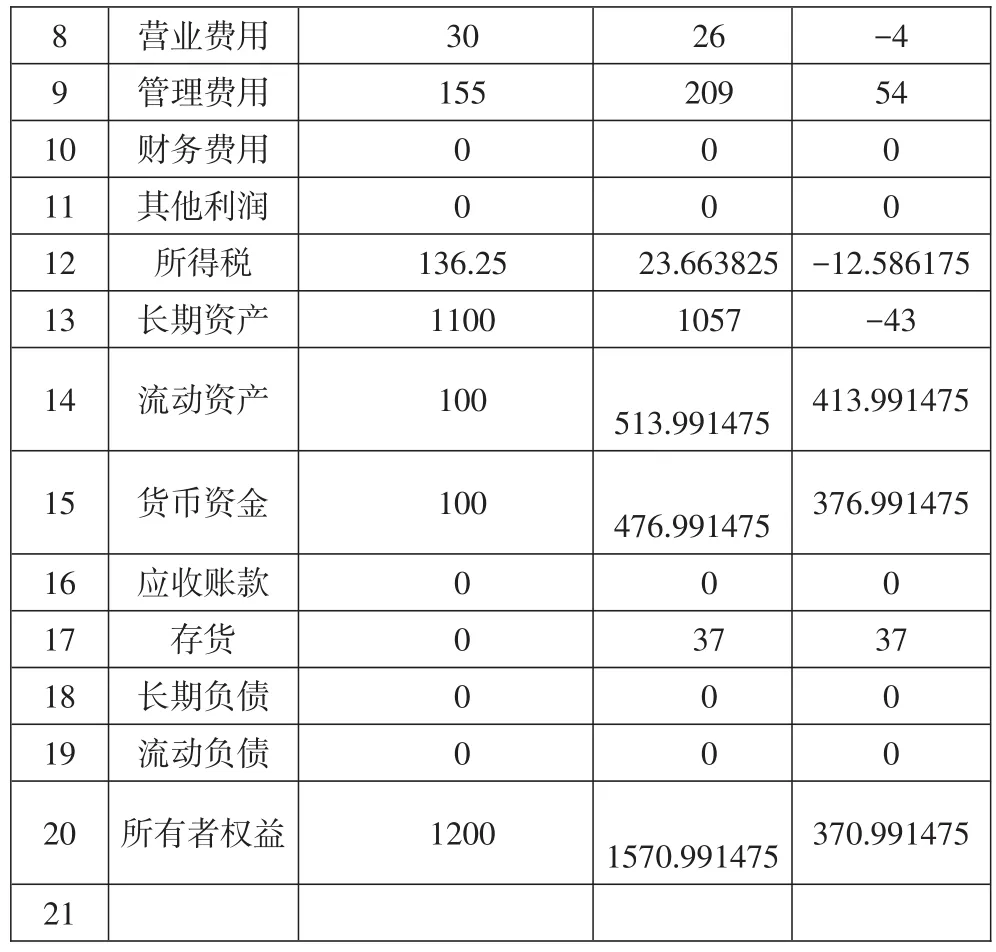

表1是项目2013-2014年度相关会计数据预估值。

表1 项目2013-2014年度相关会计数据预估值一览表(单位:万元、%)

30 155 26 209 -4 54 8 9 1 0 0 0 0 0 0 0 23.663825 1057 11 12 13 14营业费用管理费用财务费用其他利润所得税长期资产流动资产136.25 1100 100 513.991475 -12.586175 -43 413.991475 100 476.991475 0 37 376.991475 0 37 0 0 0 0 0 0 0 0货币资金应收账款存货长期负债流动负债所有者权益1200 1570.991475 370.991475 15 16 17 18 19 20 21

结合表1运用督办分析体系开展分析,可以得出如下结论:

净资产净收益率下降7.28%是因为资产净收益率下降了7.28%而权益乘数没有变化所致。其中,销售净利率下降4.06%,销售收入增加了6.67%,资产增加3709914.75元,资产周转率增加8%。增加收入100万元,总成本费用增加64万元,所得税减少12586175元。长期资产减少43万元,流动资产增加413991475元。所有者权益增加370991475元。

影响最大的因素是销售收入较预估值增加了6.67%。因此,提高销售收入可以促进净利润有效增长。

位居第二位的是总成本费用增加了64万元。因此,企业应该加强三项期间费用的管理,有效降低管理费用可以促进净利润的增长。

第三点,没有负债,缺乏财务杠杆,权益乘数并没有促进超额净利润的增加。同时,没有负债,也就没有利息,缺乏避税效应。

二、沃尔综合评分法

美国的亚历山大-沃尔在其1928年出版的《信用晴雨表研究》和《财务报表比率分析》等著作中提出了信用能力指数概念,将流动比率、产权比率、固定资产比率、存货周转率、应收账款周转率、净资产周转率等七项财务比率用线性关系结合起来,设定总和为100分,分别给定各个比率在总评价中占的比重,然后通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业的信用水平做出评价。

沃尔综合评分法的实施步骤:

(1)选定若干财务比率,按其重要程度给定一个分值,即重要性权数,其总和为100分。

(2)确定各个指标的标准值。财务指标的标淮值,可以采用行业平均值、企业的历史先进数、国家有关标准或国际公认的基准等。

(3)计算出各指标的实际值,并与所确定的标准值进行比较,计算一个相对比率,将各项指标的相对比率与其重要性权数相乘,得出各项比率指标的指数。

(4)将各项比率指标的指数相加,最后得出企业的综合指数,即可以判明企业财务状况的优劣。

结合表1相关数据,编制2013-2014项目沃尔综合评分一览表,如表2。

猜你喜欢

化工管理(2021年7期)2021-05-13 00:45:40

民间故事选刊·上(2019年3期)2019-03-22 05:50:22

上海建材(2018年3期)2018-08-31 02:27:54

故事大王(2018年2期)2018-02-11 19:30:05

NBA特刊(2017年17期)2017-11-11 07:53:17

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国商论(2016年34期)2017-01-15 14:24:21

中国财政年鉴(2016年0期)2016-06-05 15:23:31

现代企业(2015年2期)2015-02-28 18:45:15

中国修船(2014年2期)2014-05-23 04:16:22