民营上市公司治理因素对内部控制信息披露质量的影响

2015-05-30 10:48秦红斌夏海勇李英杰

现代管理科学 2015年2期

秦红斌 夏海勇 李英杰

摘要:文章选取2008年-2012年深圳证券交易所主板民营上市公司为研究对象,通过构建多元回归模型,利用多种回归方法实证检验民营上市公司治理因素对内部控制信息披露质量的影响。实证研究发现,在民营上市公司治理因素中第一大股东持股比例对民营上市公司内部控制信息披露质量有着显著的正向影响,而高管持股比例则对内部控制信息披露质量有显著的负向影响,独立董事比例和两职合一状况对民营上市公司内部控制信息披露质量的影响为负,但并不显著。最后提出在民营上市公司中,鼓励一定程度的股权集中、降低高管的持股比例及提高独立董事对公司的治理和信息披露的监督作用有助于提高公司内部控制信息披露的质量。

关键词:公司治理;民营上市公司;信息披露质量

21世纪以来国内外众多企业会计舞弊案件的爆发暴露了企业内部控制及内部控制信息披露的不足。公司治理因素对企业内部控制信息披露质量有着重要的影响。本文以我国深交所主板上市的民营公司为样本,构建实证模型分析其内部治理因素对内部控制信息披露质量的影响。

一、 文献回顾及理论分析

1. 文献回顾。

(1)股权集中度的影响。股权集中度对内部控制信息披露有显著的影响。Fama和Jensen(1983)研究了股权集中能起到什么样的作用。他们通过对所有权与控制权分离会产生的影响进行研究发现,如果股权分散则会使股东和管理层之间存在较大矛盾,这个结论给潜在的代理问题提供了解决途径即通过大股东发挥其对管理层的监督作用。这从反面证明了股权集中较好这一观点。Chau和Gray(2002)通过实证分析证实了企业有持有较大股份的股东则其将促进公司内部控制信息披露的自愿性的提升。但另一些学者通过实证检验得出了相反的观点。Schadewitz和Blevins(1998)通过实证研究发现,企业有大股东,那么披露的内部控制信息质量会因为大股东追求自身利益而有所下降。国内学者的实证结果也具体不同的结论。陈晓等(2003)通过研究得出,内部人持有越高的股份则内部控制信息披露水平越低。而吕惠聪(2006)研究发现第一大股东持有较多股份能更好的促进内部控制信息披露质量的提高。

(2)管理层持股状况的影响。Warfield和Wi1d(1995)发现高管持有的股份占总股数比例较少,这种情况下能更好的促进披露的内部控制信息质量的提高。Morck(l998)的研究发现当管理者持有过高的股权时,他们就有可能以牺牲其他相关者的利益来满足自身的利益追求。这样就可以解释管理者减少披露内部控制信息或虚假披露信息的动机了。Eng和Mark(2003)通过数据分析也得出了类似的论断:如果公司管理层持有的股份占总的比例较高,样本中的公司信息披露就会受到管理层的影响,自愿性就会降低。Yeo等(2002)对高管持股比例对内部控制信息披露质量的影响进行了多方位的分析,发现当高管持股比例低于一定水平时,前者对后者有促进作用;当高管持股比例高于一定水平时,结果相反。

(3)董事会特征方面的影响。独立董事对内部控制的影响不可忽视。Gordon(2007)依据信号传递理论,实证分析了独立董事在内部控制中的作用。得出了这样的结论,即独立董事的外部信息传递作用与其在公司内部价值方面的作用相比前者作用更大。此外有学者得出不同的结论,Eng和Mark(2003)通过实证分析了新加坡国有投资公司为什么自愿披露内部控制信息。得出了以下结论:假如公司独立董事人数占董事会规模比例较高,那么公司就不太自愿进行信息的披露。王斌、梁欣欣(2008)通过实证分析,研究得出独立董事所占比例、资产规模对内部控制具有较积极作用。

Stephen(2010)研究得出了董事会规模与内部控制信息披露的负相关及董事会领导权结构与内部控制信息披露无明显相关。Forker(1992)研究显示,董事长和总经理的职权由不同人掌握的,公司的内部控制信息披露的自愿性会提高。Ronald和Kelvin(2001)基于公司治理角度,实证分析得出董事长与总经理不由一人担任会促进自愿的内部控制信息披露质量的提高。国内学者王斌、梁欣欣(2008)通过研究发现深圳证券交易所上市公司中董事长和总经理的职权由一人掌握的,这样的领导结构对内部控制有着反向的影响。郑石桥等(2009)研究了董事长与总经理的两职设置状况对内部控制的影响。研究发现在董事长与总经理不是同一人的领导结构下,其能更好的进行中小投资者的利益保护方面的内部控制建设,依据研究结论作者对深圳证券交易所的中小投资者内部控制建设方面的不足提出了一些建议。

2. 理论分析。通过文献回顾可以发现,股权集中度、管理层持股状况、董事会特征等因素对内部控制信息质量有着重要的影响,但不同实证研究的结果则存在较多的争议。相互矛盾的实证结果既源于变量和样本选择的差异,更可能反映了在不同类型的公司中公司治理因素对内部控制信息披露质量的影响有着异质性。本文以深圳证券交易所主板民营上市公司2008年~2012年的数据作为样本,通过构建多元回归模型,利用多种回归方法实证检验民营上市公司治理因素对内部控制信息披露质量的影响。

二、 研究设计

1. 研究设计。本文主要研究民营上市公司中公司内部治理因素对内部控制信息披露质量产生何种影响。主要选取公司内部治理因素中的高管持股比例、独立董事的比例、第一大股东持股比例、董事长与总经理的两职设置状况、董事会及监事会举行的次数作为解释变量,控制变量选取公司规模和公司净资产收益率。并建立如下回归方程。

qit=β0+β1lnfrit+β2mrit+β3irit+β4dualit+β5dnit+β6jnit+β7sizeit+β8roeit+εit

其中,β0为常数项,β1-β8为各变量的系数,εit是误差项。

在实证中分别采用普通最小二乘法(ols)、面板固定效应(fe)、离散变量排序模型(ologit、oprobit)等多种估计方法来比较验证回归结果,并针对结果提出理论分析和政策建议。

2. 研究样本选取与数据来源。本文选取2008年~2012年在深交所主板上市的民营上市公司进行研究,民营上市公司的内部控制信息披露质量更易受公司治理方面因素的影响,而前期研究中对民营上市公司单独分析也较少。实证分析中公司内部治理相关数据主要来源于国泰安数据库和网易财经网,内部控制信息披露质量用深交所的信息披露考评结果替代,数据来源于深圳证券交易所网站的“监管信息”。深圳证券交易所自2001年采取了较专业、全面和权威的评级方法,按一个会计年度的时间段从评价内部控制信息披露是否合规、是否真实、是否及时、是否具有可比性等方面评价上市公司全年的信息披露行为。深圳证券交易所将其信息披露质量优秀、良好、合格和不合格四个等级或者A、B、C、D四个等级。这为衡量企业内部控制信息披露提供了较好的数据。

经过对数据的筛选,剔除已经在深交所退市的公司数据;剔除含有st的公司数据;剔除无法获取信息披露考评结果的公司数据;剔除相关财务数据缺失的公司数据,最后,共获得492个研究样本。

3. 变量选择及含义。

(1)公司内部控制信息披露质量(q):共分4个等级,优秀或A计为3分,良好或B计为2分,合格或C计为1分,不合格或D计为0分。

(2)第一大股东持股比例(lnfr):公司第一大股东持股占当年公司总持股数的比例取对数。

(3)高管持股比例及其平方项(mr、mr2):高级管理人员的持股占当年公司总股数的比例及其平方。

(4)独立董事比例(ir):独立董事的人数占董事总人数的比例。

(5)董事长与总经理的两职合一状况(dual):董事长与总经理两职合一即由一人担任记为1,其他用0表示。

(6)年度内董事会会议次数(dn):在本年度董事会会议召开的次数。

(7)年度内监事会会议次数(jn):在本年度内的监事会会议召开的次数。

(8)公司规模(lnsize):以总资产来衡量公司的规模,取公司当年总资产的自然对数。

(9)净资产收益率(roe):利润占净资产的比例,反映股东权益的收益水平。

三、 实证分析

1. 描述性统计。描述性统计结果如表1所示。

结果表明,民营上市公司信息披露质量(q)的平均值为1.71,中位数为2,处于合格与良好之间,尚有较大改进空间;第一大股东持股比例(fr)的平均值是30.53,整体比例较高,同时,最小值是3.89,最大值是78.02,说明公司之间差异较大,故回归时取其对数lnfr;管理层持股比例均值为0.21,说明民营上市公司整体管理层持股比例较低,roe均值为1.89,最小值为-2 982,最大值为113.8,实证结果将同时包含盈利和亏损公司。

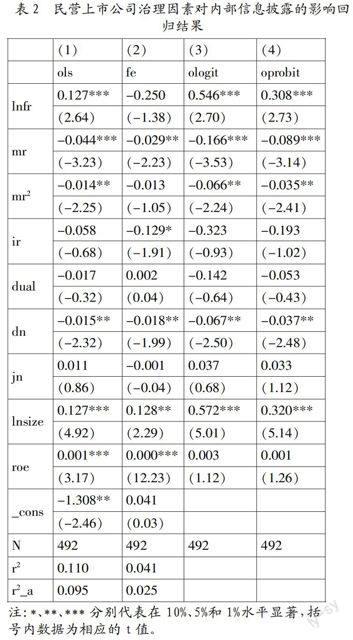

2. 回归分析。回归分析结果见表2。从回归结果来看,ols、olgit、oprobit模型的结果基本一致,lnfr、mr,lnsize等主要变量均显著,而fe估计的结果大都不显著,表明上述几个主要变量对被解释变量的影响无论采用普通最小二乘法回归、还是排序选择模型回归均是统计显著的。考虑到被解释变量是多值离散变量,而且取0、1、2、3四个排序值,本文回归结果分析将主要采用排序选择模型的结果。

从表3的回归结果来看,第一大股东持股比例对内部信息披露质量的影响在1%水平上显著为正,表明在民营企业中第一大股东持股比例越高,股权集中度越高,搭便车动机越弱,对公司内部控制信息的知情要求更高,对公司的控制力也越强,从而使得公司内部控制信息披露的质量更高,这支持了Fama和Jensen(1983)、Chau和Gray(2002)及吕惠聪(2006)等研究结论;高管持股比例对内部信息披露质量的影响在1%水平上显著为负,表明在民营上市公司中,高管持股比例越高,其内部控制信

息披露质量越低,支持了前期学者的观点。体现了内部人控制的特性,其持股比例越高,隐瞒倾向越强。由于高管持股比例的平方项为负值,不支持Yeo等(2002)的结论。独立董事比例和两职合一情况变量对内部控制信息披露质量的影响为负,这与前期多数学者的研究结论相同,但统计上并不显著。表明在我国民营上市公司中,独立董事比例的高低和两职合一状况对内部控制信息披露质量的影响较小。

在公司特征变量中,公司规模对内部控制信息披露质量的影响在1%水平上显著为正,表明大公司内部控制信息披露的质量相对较高,这与大公司的制度规范性也有一定的关系。董事会在年度内的开会次数与内部控制信息披露质量在5%水平上负相关,这与通常的感觉相反,监事会年度开会次数倒是与内部控制信息披露质量正相关,但统计上并不显著,可能的一个解释是董事会、监事会开会次数的多少与内部控制信息披露质量无直接的关系,形式上开会的多少并不能真正影响信息披露的质量。

四、 研究结论及启示

本文以2008年~2012年我国深圳证券交易所主板上市的民营上市公司数据为样本,实证研究民营上市公司治理因素对内部控制信息披露的影响。研究发现,在民营上市公司治理因素中第一大股东持股比例对民营上市公司内部控制信息披露质量有着显著的正向影响,而高管持股比例则对内部控制信息披露质量有显著的负向影响,独立董事比例和两职合一状况对民营上市公司内部控制信息披露质量的影响为负,但并不显著。

本研究的政策含义是在民营上市公司中,鼓励一定程度的股权集中并降低高管的持股比例有助于提高公司内部控制信息披露的质量。而目前我国民营上市公司中的独立董事制度在提高信息披露质量方面并未起到应有的作用,应进一步提高独立董事对公司的治理和信息披露的监督作用。

参考文献:

1. 郑石桥,徐国强,邓柯,王建军.内部控制结构类型、影响因素及效果研究.审计研究,2009,(1).

2.曾颖,陆正飞.信息披露质量与股权融资成本.经济研究,2006,(2).

3.林钟高,郑军,王书珍.内部控制与企业价值研究—来自沪深两市 A 股的经验分析.财经研究,2007,(4).

4. 陈晓,秦跃红.“庄家”与信息披露的质量.管理世界,2003,(3).

5. 吕惠聪.大股东控制、审计监督与信息披露质量——来自深圳上市公司的经验证据.经济管理,2006,(22).

6. 王斌,梁欣欣.公司治理、财务状况与信息披露质量.会计研究,2008,(3).

7. 杨雪,吴国萍,汪浩然.吉林省上市公司内部控制信息披露研究——基于沪深两市2008-2012五年公告数据.东北师大学报(哲学社会科学版),2014,(1).

基金项目:南京大学研究生科研创新基金(项目号:2012cw10);安徽省教育厅科研项目(项目号:sk2013b139)。

作者简介:夏海勇(1955-),男,汉族,江苏省盐城市人,南京大学经济学院教授、博士生导师,研究方向为人口及资源环境经济学;秦红斌(1973-),男,汉族,甘肃省兰州市人,南京大学经济学院博士生,安徽科技学院财经学院副教授,研究方向为公司财务;李英杰(1988-),女,汉族,河南省漯河市人,安徽科技学院财经学院助教,研究方向为公司财务。

收稿日期:2014-12-17。

猜你喜欢

商业经济研究(2016年22期)2016-12-27

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08

贵州财经大学学报(2015年4期)2015-06-08