我国省级经济周期对财政政策效果影响研究

2015-05-30 10:48谭荣华周大鹏

现代管理科学 2015年2期

谭荣华 周大鹏

摘要:财政政策在经济周期不同阶段体现出不同的政策效果,而财政政策对经济周期的调节不一定总是有效。也可能财政政策只在经济衰退时期具有拉动总产出的作用,而在经济繁荣时期对总产出不具有拉动作用。文章以我国省级经济数据为样本,利用向量自回归模型建模分析后发现:一方面,经济周期对财政政策效果存在明显的影响,财政政策效果在不同经济周期之间具有不对称性另一方面;考虑到经济周期的影响之后,各省财政政策体现出的操作方向不再是单一的顺周期调节方式。

关键词:经济周期;财政政策;影响机制;建模分析

一、 引言

财政政策在经济周期不同阶段体现出不同的政策效果,货币政策也是如此。比如,宽松的货币政策在经济衰退时期起不到拉动总需求的作用,比如利率即使降低到零利率区间,可能出现总支出对利率不再敏感的情况,即所谓的凯恩斯陷阱。与此类似的是,扩张的财政政策在总需求低迷的时候,可以通过改变总需求结构和总量,带动私人部门的投资和消费,从而减弱经济衰退对国民经济带来的伤害。当经济处于繁荣时期,紧缩的财政政策的调控效果却可能是非常有限的,原因在于财政政策具有自身的惯性和刚性,在短期内财政支出不能做出与经济调整要求相一致的支出缩减,或者错过合适的调整时期。所以,财政政策对经济周期的调节不一定总是有效的。可能的情况是,财政政策只在经济衰退时期具有拉动总产出的作用,而在经济繁荣时期对总产出并不具有拉动作用。对于财政支出政策来说,更现实的描述方式为,财政政策在经济衰退时期的效果要好于经济繁荣时期的效果,体现为经济衰退时期财政支出效果要显著大于经济繁荣时期财政支出效果。

二、 经济周期对财政政策效果影响机理

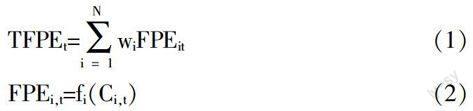

对我国财政政策效果的考察要综合两个影响因素,一个是经济周期因素,一个是财政政策效果因素。也就是说,如果将全国整体财政政策效果看成是输出变量,那么对该变量的测度需要两个输入变量向量:各省经济周期向量和各省财政政策效果变量。这种复杂的关系可以用下式来表示:

TFPEt=■wiFPEit(1)

FPEi,t=fi(Ci,t)(2)

其中TFPEt表示在整体上来看各省财政政策在t时的效果,可以分解为各省财政政策效果的加权值;FPEit表示第i个省份财政政策在t时的效果;Ci,t表示第i个省份在t时所处经济周期的阶段。从中可以发现,各省财政政策效果是该省所处经济周期的函数。所以,全国财政政策取决于各省财政政策效果,并最终取决于其所处经济周期阶段。如果各省财政政策对全国财政政策效果影响具有一致性,那么wi将相等;如果各省所处经济周期对各省财政政策影响具有一致性,那么所有fi都将相等;如果各省经济周期具有同步性,那么所有Ci,t将相等。所以上文讨论的内容仅仅证明Ci,t是不相等的,接下来仍需要讨论ft是否也是相同的,最终在已知wi的条件下实现对全国财政政策效果的评价。其中对ft的讨论涉及经济周期对财政政策效果影响的非对称性。

在对我国经济总量进行研究的时候,考察的是各省份对全国经济的总体或综合情况,忽略了单个省份的个体情况。如果假定各省份始终处于经济周期的同一个阶段,而且假定各省份财政政策效果完全一致,那么对全国经济周期和财政政策效果研究的结论可以很自然地适应于各个省份。但是,实际情况可能恰恰相反,不仅各省份之间经济周期不具有同步性,其财政政策效果也千差万别。

三、 模型设计

我国各个省份的经济周期不具有同步性,所以不能将各省数据简单地融合在一起来进行分析,而需要以各省为单位来分别加以研究。具体来说,利用马尔科夫转换向量自回归模型来对我国31个省份各年度财政支出增长率与GDP增长率的动态关系进行估计,考察每一个省份财政支出效果在经济繁荣时期与经济衰退时期的取值,从而得到经济周期对财政政策效果影响的结论。

模型变量选取为1978年~2012年我国31个省份各年度财政支出增长率与GDP增长率。考虑到财政支出与经济增长的相互影响,可以考虑利用多变量向量自回归模型来描述数据生成过程,即:

yt-?滋=A1(yt-1-?滋)+…+Ap(yt-p-?滋)+ut(3)

其中,向量yt=(gdpt,pfet),gdpt表示t时期某省GDP增长率,pfet表示t时期该省财政支出增长率。A1,…,Ap表示自相关系数,ut为残差项。由于简单的向量自回归模型中观测值并不会根据不同的情况来取不同的数值,所以观测值向量的平均值向量?滋为固定的、取值唯一的向量。这里需要根据经济周期的不同阶段来对模型(3)进行非线性化处理,即要采用含有指示变量的形式来使得自相关参数、残差矩阵参数或平均值参数可以根据周期阶段的不同而取不同的值。一般地,可以考虑下面马尔科夫转换向量自回归模型:

yt-?滋(st)=A1(st-1)(yt-1-?滋(st-1))+…+Ap(st-p)(yt-p-?滋(st-p))+ut(4)

ut~NID(0,?撞st)(5)

其中st为指示变量,表示在时间t所处的状态,在这里考虑有限个状态的情况,也就是说,st可以且只能取从1到M任意一个数值,表示st所处的状态,也就是可选的数据生成过程。每一个st都对应一个线性模型,而整个模型就可以由M个线性模型的集合组成,但是这M个简单的线性模型并不是毫无关联的存在,而是通过马尔科夫过程相互联系。也就是要假定本期所处状态仅仅取决于上一期所处的状态,而与其他期状态和自变量等都无关系。虽然这仍然是一个相对简化的假设,但是会在很大程度上提高模型对数据关系的模拟能力。

四、 模型估计结果

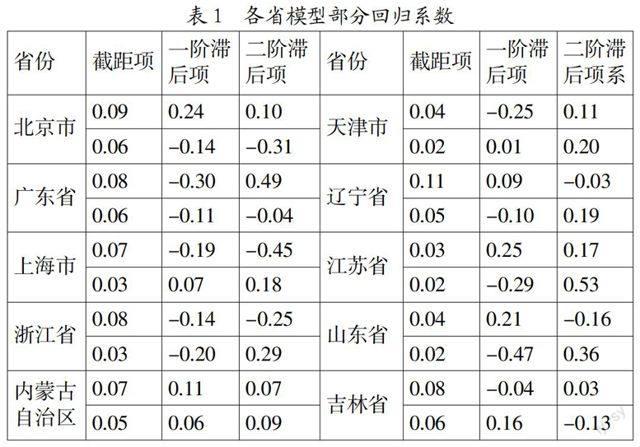

利用OX软件得到各省马尔科夫转换向量自回归模型的回归系数、转移概率矩阵,以及变量动态变化特征统计量如表1所示,其中截距项、财政支出一阶滞后项系数、财政支出二阶滞后项系数分别为模型中各省GDP方程中的回归系数。

模型仅仅对各省经济周期特征给予了一定的划分,但是并没有说明两个经济阶段分别为经济衰退阶段还是经济膨胀阶段,需要进一步加以考察。可以根据截距项的大小来判断经济阶段,即将各省截距项较高的阶段划分为经济繁荣阶段,将截距项较低的阶段划分为经济衰退阶段。从表1中可见,各省经济繁荣阶段和经济衰退阶段的平均经济增长率存在很大的区别。这与各省经济增长的平均水平和波动水平是密切相关的。所以,财政支出政策对经济的平稳作用在经济周期不同阶段具有不对称性,经济周期对财政政策效果具有明显影响:财政政策在经济衰退时效果较大,而在经济膨胀时期效果较小。从经济增长率对财政支出的影响角度来看,经济繁荣时期经济增长率的单位冲击会提高财政支出增长率水平,而在经济衰退时期,经济增长率的单位冲击会给财政支出增长率带来较长期的负面影响。

从表1中可看出,有些财政政策一、二阶滞后项系数为负数,这说明如果将财政政策的动态影响和非对称性综合考虑,那么对于某些省份而言,即使财政政策采用的是顺周期调节的方式,但是财政政策对经济运行的影响可能起到逆向调节的作用,而不是顺向调节作用。这是因为,如果滞后期系数为负数,顺经济调节的财政政策意味着,在经济衰退时财政支出增长率出现下降,而财政支出的降低提高了经济增长率;在经济繁荣时财政支出增长率出现上升,而财政支出的增加降低了经济增长率。但并没有省份的财政支出政策在两个经济周期阶段都体现出了平稳经济运行的作用。财政政策在有些省份起到了人为抬高经济运行水平的作用。

马尔科夫转换过程的统计特征如表2所示,其中自我转换概率为转移概率矩阵的对角线元素p11和p22,表示本期所处状态在下一期能够得到延续的概率。各省自我转移概率矩阵显示,经济状态的自我维持特征明显。观测值个数表示1979年~2012年间各状态的年数。因为这里只假设一个状态变量st来决定经济周期性变化,所以模型只能识别出一个最为明显的周期。对于一些省份而言,经济两个周期阶段持续期加总所得到的整个经济周期长度在10年之内,这说明这些省份的主要经济周期长度较短。

利用上述参数估计可以得到各省经济阶段的划分。以北京市为例来进行分析,如果在某一时刻某状态出现的概率大于0.5,那么则认为在该时点上经济处于这个状态对应的阶段。又因为系统只含有两个状态,所以两个状态保持此消彼长的关系,两者出现的概率之和为1。北京市在20世纪80年代初期和1990年左右以及2010年左右均出现经济衰退阶段,而在其他时间段则保持了较高的经济增长速度。其中2008年出现的经济衰退阶段至今已经延续了5年,虽然已经超过了1979年~2012年间经济衰退阶段的平均持续时间长度,即4.68年,但是并没有明显迹象表明经济已经达到阶段性最低点。鉴于财政支出政策在经济衰退阶段对经济的拉动作用,可以考虑加大财政支出政策的力度,并通过自身结构的合理化设计来充分达到调节经济运行的目标。

五、 结论与分析

一方面,经济周期对财政政策效果存在明显的影响,财政政策效果在不同经济周期之间具有不对称性。在经济繁荣时期财政政策的效果较小,而经济衰退时期财政政策的效果较为显著。对于平稳经济运行的财政政策来说,一定要重点在经济衰退时期发挥积极作用,减少衰退时期经济所受到的冲击,尽快使经济恢复增长动力,保持实际产出水平与潜在产出水平相一致。在经济繁荣时期,财政政策的紧缩效果并不那么明显,但也具有凯恩斯效应,财政政策仍然是调整经济运行的可选手段之一。

另一方面,考虑到经济周期的影响之后,各省财政政策体现出的操作方向不再是单一的顺周期调节方式。某些省份财政支出增长率对经济增长率的滞后影响为负,但同时也不存在严格的逆周期调节的省份。财政支出增长率滞后项的动态影响是否能够符合逆周期调节的基本要求,不仅要考察财政政策操作方向,还需结合财政支出对经济增长的实际作用。

参考文献:

1. 蔡昉,都阳.中国地区经济增长的趋同与差异.经济研究,2000,(10).

2. 陈诗一,张军.中国地方政府财政支出效率研究:1978-200.中国社会科学,2008,(4).

3. 陈浪南,杨子晖.中国政府支出和融资对私人投资挤出效应的经验研究.世界经济,2007,(1).

4. 方红生,张军.中国财政政策非线性稳定效应:理论和证据.管理世界,2010,(2).

5. 付一平,刘金全.我国财政政策作用机制与经济周期波动的相关性研究.当代经济科学,2005,(4).

6. 刘金全,崔畅,谢卫东.财政政策作用的阶段性和非对称性检验.财经科学,2003,(1).

7. 刘金全,张海燕.经济周期态势与条件波动性的非对称性关联分析.管理世界,2003,(9).

8. 郭文轩,周雄飞,云伟宏,李利英.积极财政政策执行效果及隐忧问题研究——H省执行情况个案分析.经济研究,2003,(4).

9. 彭熠,邵桂荣,姚耀军.中国经济周期波动态势的实证分析.北京科技大学学报(社会科学版),2005,(3).

10. 彭熠,邵桂荣,姚耀军.中国经济周期波动态势的实证分析.重庆大学学报(社会科学版),2005,(4).

11. 钟晓敏,张雷宝.地方政府投资的资产效应分析.财经论丛,2004,(1).

12. 向景,苏月中.促进我国私人投资的税收制度创新——从投资者甄别机制到投资甄别机制.财经研究,2004,(8).

13. 刘金全,潘雷,何筱薇.我国积极财政政策的“财政幻觉”分解与计量检验.财经研究,2004,(12).

14. 刘金全,梁冰.我国财政政策作用机制与经济周期波动的相依性检验.财贸经济,2005,(10).

15. 李永友.我国经济波动与财政政策波动的关联性分析——兼论我国财政政策的相机抉择与自动稳定机制.财贸经济,2006,(4).

16. 林曦.论长期实行积极财政政策的负面影响.福建教育学院学报,2004,(4).

17. 周雄飞.积极财政政策执行效果评价模型.经济经纬,2004,(1).

18. 杨万东.积极财政政策淡出问题讨论综述.经济理论与经济管理,2003,(8).

19. 杨志勇.中国财政体制改革理论的回顾与展望.财经问题研究,2006,(7).

20. 肖建忠.地方政府行为的横向博弈模型.中国地质大学学报(社会科学版),2003,(3).

21. 陆铭,陈钊.城市化、城市倾向的经济政策与城乡收入差距.经济研究,2004,(6).

22. 张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000.经济研究,2004,(10).

23. 周立,王子明.中国各地区金融发展与经济增长实证分析:1978-2000.金融研究,2002,(10).

24. 周立,胡鞍钢.中国金融发展的地区差距状况分析(1978-1999).清华大学学报(哲学社会科学版),2002,(2).

25. 熊红轶,张先峰.中国金融深化与经济增长的因果关系检验.工业技术经济,2006,(8).

26. 高鹤.财政分权、地方政府行为与中国经济转型:一个评述.经济学动态,2004,(6).

27. 徐现祥,李郇.市场一体化与区域协调发展.经济研究,2005,(12).

作者简介:谭荣华(1947-),男,汉族,北京市人,中国人民大学财政金融学院教授、博士生导师,国家税务总局信息技术咨询委员会委员,税务总局“领军人才计划”导师组成员,财政部“金财工程”专家咨询委员会委员,研究方向为财税信息化;周大鹏(1986-),男,汉族,江西省上饶市人,中国人民大学财政金融学院博士生,研究方向为财税理论与政策。

收稿日期:2014-12-08。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

居业(2016年5期)2017-01-11

商业经济研究(2016年24期)2017-01-10

商(2016年34期)2016-11-24

科技视界(2016年13期)2016-06-13