公司治理对技术创新和公司绩效调节效应研究

2015-04-24 01:46董梅生

安徽工业大学学报(社会科学版) 2015年6期

董梅生

(安徽工业大学 商学院,安徽 马鞍山 243002)

公司治理对技术创新和公司绩效调节效应研究

董梅生

(安徽工业大学 商学院,安徽 马鞍山 243002)

收集2010~2013年我国A股5 536家上市公司数据,采取层次面板回归和分组面板回归方法,实证检验公司治理对技术创新与公司绩效的调节关系。结果发现,国有股比例、股权集中度、股权制衡和高管持股比例是半调节变量,且它们与技术创新是互补关系;独立董事比例、董事会、股东大会、监事会年内召开次数和高管货币薪酬不是调节变量。

公司治理;技术创新;公司绩效;调节效应

在“三期叠加”的新常态下,自主创新在建设国家创新体系、驱动经济发展、实现转型升级上发挥着重要作用。Conesa等研究发现公司治理对企业技术创新具有高度的决定性作用。[1]鲁桐和党印也发现第二至第十大股东持股比例、基金持股比例和高管持股比例对研发投入有正向影响。[2]冯根福和温军发现国有股比例越高,技术创新能力越低;机构持股比例越高,越利于技术创新;适度集中的股权结构有利于技术创新。[3]杨勇等认为股权集中度和高管激励与企业技术创新投资正相关。[4]很显然,上述文献是直接研究公司治理与技术创新的关系,但现代产业组织理论的哈佛学派认为,公司治理结构(S)、技术创新行为(C)、企业绩效(P)构成一个完整的理论体系,三者不应相互割裂。因此,本文收集A股上市公司数据,实证检验公司内部治理对技术创新与公司绩效的调节关系,以充分辨识公司治理各因素的调节效应,精确揭示公司治理对公司绩效的影响机理,为提高自主创新能力和公司绩效提供一定的实证经验。

一、公司治理对技术创新和公司绩效调节效应的理论分析

根据现代产业组织理论,技术创新是企业生产的中间过程,其最终目的是提高公司绩效,因此公司治理、技术创新和公司绩效构成一个完整的SCP体系,应把三者综合起来考察。公司治理不但对公司绩效有直接影响,而且还可以通过公司治理的监督机制和激励机制控制经理层的机会主义行为,引导经理层有效配置技术创新资源,提升技术创新项目投入效果,从而间接提高公司绩效,因此公司治理是技术创新与公司绩效的调节变量。具体而言,董事会、股东会、监事会和经理层会充分权衡企业内外部环境的变化,随机调整企业的技术创新战略,进而影响公司绩效。很显然,公司内部治理的股东大会、董事会和监事会形成的内部监督机制,会对企业自主创新的意识、管理方式产生影响;公司经营者和职工的内部激励机制会对企业自主创新投入和创新效果产生影响。因此,本文从监督机制和激励机制两方面探讨公司治理对技术创新和公司绩效的调节效应。

二、公司治理对技术创新和公司绩效调节效应的实证分析

(一)样本收集和指标选取

本文中除国有股比例指标来自锐思(RESSET)数据库,其他指标均来自国泰安CSMAR4.0数据库。按照学者的通行做法,选取全部A股上市公司含有B股和H股的上市公司、金融和保险行业、st、pt公司、相关指标缺失的公司,为消除异常值影响,对主要指标进行了0.01的缩尾处理,最终收集了2010~2013年5 536家A股上市公司。

公司绩效指标。考虑到我国股票市场波动较大,且经历了7年熊市,严重背离了我国经济快速发展的现实,故不用托宾Q值反映上市公司市场价值,选取了常用的财务效率指标——净资产收益率和总资产报酬率。净资产收益率反映的是净利润对自有资本运用的效率,总资产报酬率反映的息税前利润对全部资产的回报率。

技术创新。测量企业技术创新的方法有多种。一种是用技术创新投入表示, 如用科技人员投入、企业研发经费或者研发经费占比表示。另一种是用企业创新产出表示, 如用专利数量表示。本研究用研发经费/营业总收入*100%表示。

公司治理。公司治理作为一种管理和控制体系的制度安排,内容非常广泛,借鉴已有经验以及指标的可得性,本研究从公司治理的内部监督机制和激励机制两个方面考察。监督机制选取股权结构和董事会,其中股权结构考察股东性质(国有股比例)、股权集中度(前十大股东持股比例)、股权制衡(第二大股东到第十大股东持股比例/第一大股东持股比例);董事会选取独立董事比例和年内董事会、监事会和股东大会召开的次数。激励机制选取高管货币薪酬(前三名高管平均薪酬)和高管股权激励(全部高管持股比例)。

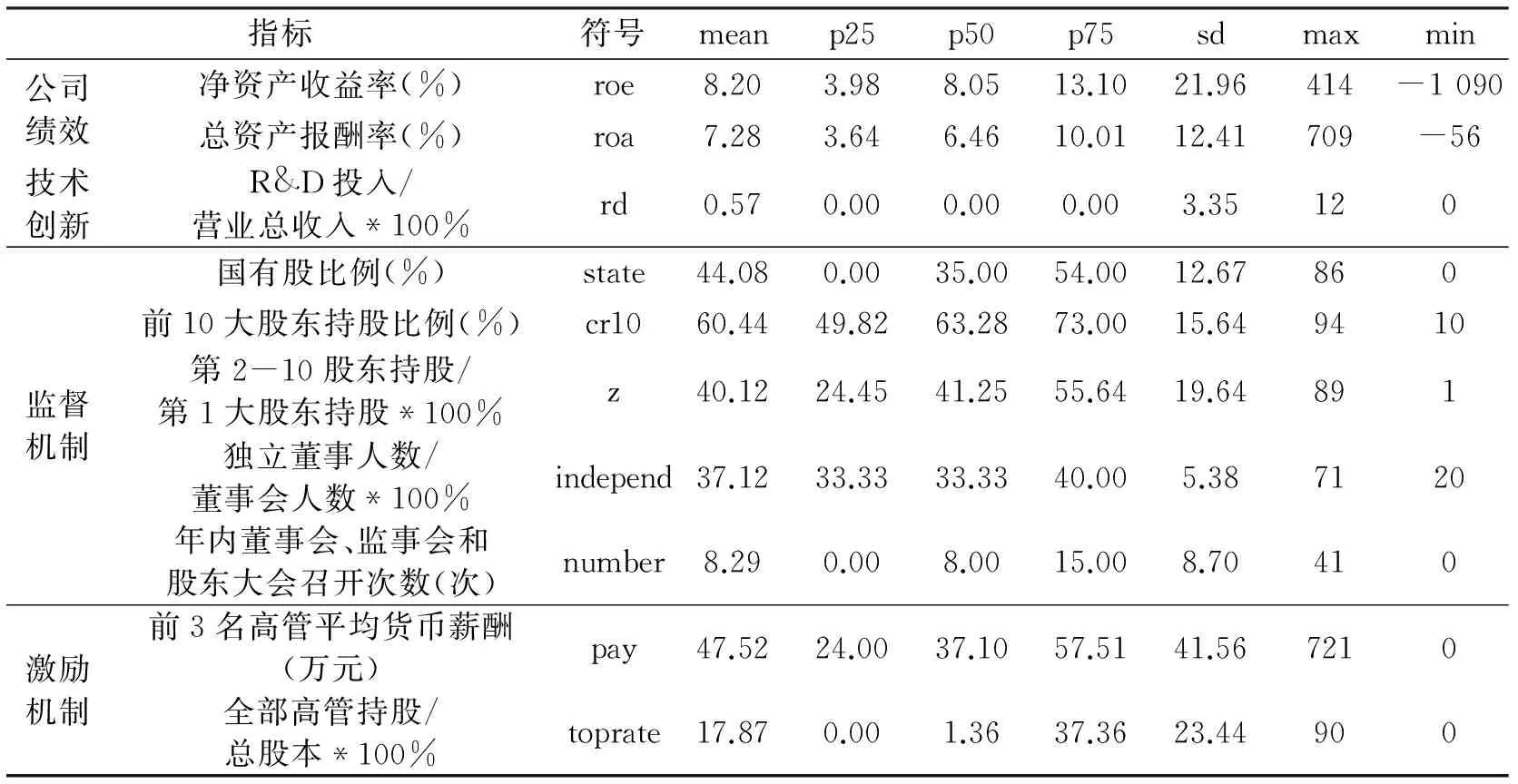

控制变量。杠杆比例,用资产负债率(debt)表示。因技术创新具有高投入性、高风险性和收益延迟性,因此对当期财务现金充足性要求很高,所以把杠杆比例作为控制指标之一。企业成长性越好,未来的盈利能力越强,企业进行技术创新的实力越强,因此用净资产增长率(netgrowth)表示成长性作为第二个控制指标。自1942年熊彼特指出大企业具有更强的技术创新能力后,[5]企业规模便作为影响技术创新的重要因素之一。本研究用总资产的自然对数(lnasset)表示企业规模。公司绩效、技术创新、公司治理指标符号及其基本统计量见表1。

表1 选取的2010~2013年上市公司指标及其基本统计量

根据表1,研发投入的平均值为0.57%,中位数为0,最小值为0,最大值为12%,说明我国上市公司技术投入水平较低,因此技术创新能力很弱。国有股比例的平均值为44.08%,中位数为35%,说明进行股权分置改革后,我国上市公司国有股比例在下降。前十大股东持股比例在60%左右,所以我国上市公司是高度集中的股权结构。第二大股东到第十大股东占第一大股东的比例平均值为40.12%,中位数为41.25%,说明一股独大现象很普遍。独立董事持股比例在33%左右,符合相关法律规定。年内董事会、监事会和股东大会召开在8次左右。前3名高管平均薪酬47.52万元,中位数是37万元,与国内城镇居民收入水平相比,高管薪酬很高。全部高管持股比例平均值为17.87%,中位数为1.36%,说明高管持股两级分化现象比较严重,但总体持股水平较低。

(二)实证分析

为研究公司治理对技术创新、公司绩效的调节效应,建立三个面板模型,以采取层次面板回归和分组面板回归方法:

perforit=α1rdit+α2debtit+α3netgrowthit+

α4ln assetit+λI+γt+uit

(1)

perforit=α1rdit+β0governit+α2debtit+

α3netgrowthit+α4ln assetit+λi+γt+uit

(2)

perforit=α1rdit+β0governit+β1rd*governit+

α2debtit+α3netgrowthit+α4ln assetit+

λi+γt+uit

(3)

其中:perfor是指公司绩效,本文指roe和roa;rd是指技术创新;debt是指杠杆比例;netgrowth是指成长性;lnasset是指规模;gov代表公司治理的各种指标。λi,γt,uit分别表示个体效应、时间效应和随机误差。

模型1是反映技术创新(rd)对公司绩效(perfor)的影响,模型2加入了公司治理(govern),反映技术创新(rd)和公司治理(govern)对公司绩效(perfor)的影响,模型(3)加入技术创新(rd)和公司治理(govern)的交叉项,反映公司治理对技术创新和公司绩效的调节效应。判断规则见图1。[6]

实证过程中,先用Hausman检验判断是用面板随机效应模型,还是面板固定效应模型。结果发现Hausman检验的概率值都小于10%,因此统一采用面板固定效应模型,再用robust进行异方差稳健性检验输出面板回归结果,见表2~表9。

1.国有股对技术创新与公司绩效的调节效应

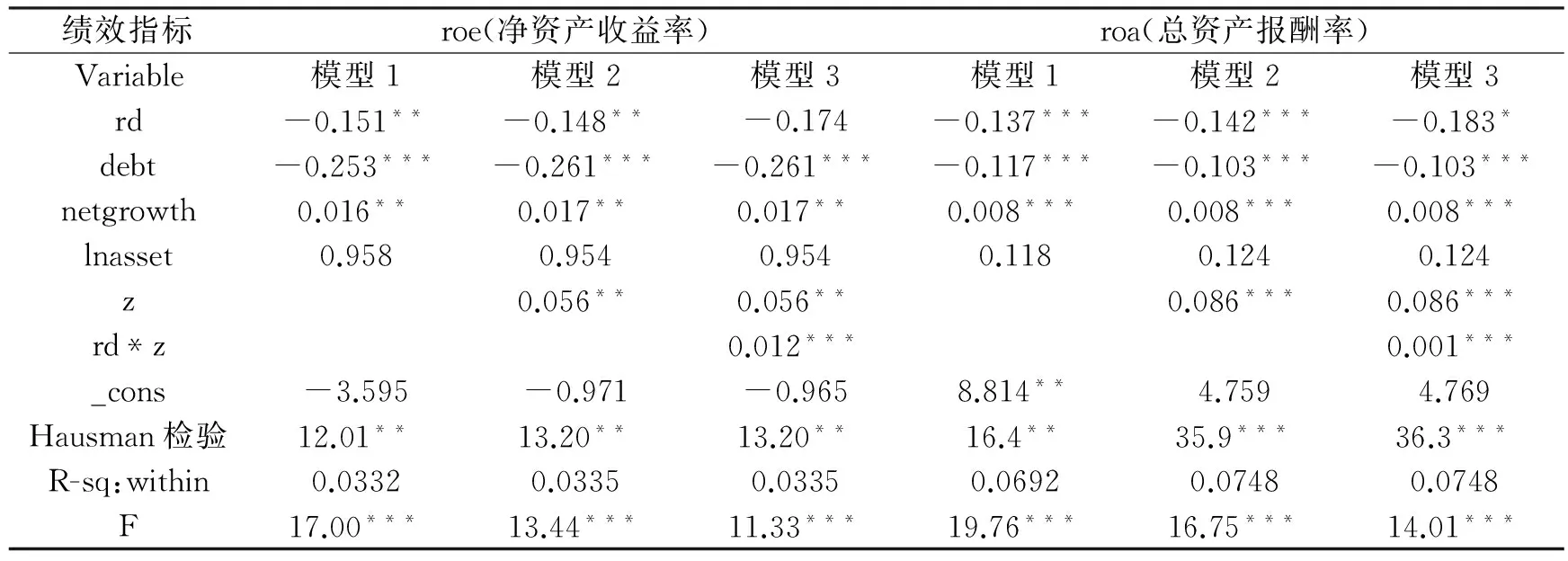

表2 国有股对技术创新与公司绩效调节效应的实证结果

备注:*p<0.1;**p<0.05;***p<0.1,下同。

表2发现技术创新与公司绩效显著负相关,这是因为技术创新需要大量的资金投入,而创新收益具有滞后性,所以对当期财务构成较大现金压力,因而拖累了当年公司绩效。国有股与公司绩效正相关,是因为经过股权分置改革和政策性负担剥离之后,国有企业与民营企业一样接受市场竞争,但国有企业凭借雄厚的资金实力和良好的政商关系,绩效在好转。研究发现竞争性领域的国有企业和民营企业效率并无差异。[7]因为交叉项rd*state通过了系数检验,且国有股比例与公司绩效正相关,所以国有股比例是半调节变量,且与技术创新是互补关系,即国有股比例提高,既能促进技术创新,也能提高公司绩效。李绍东也发现国有企业比例对技术创新投入和产出都有显著的正效应。[8]

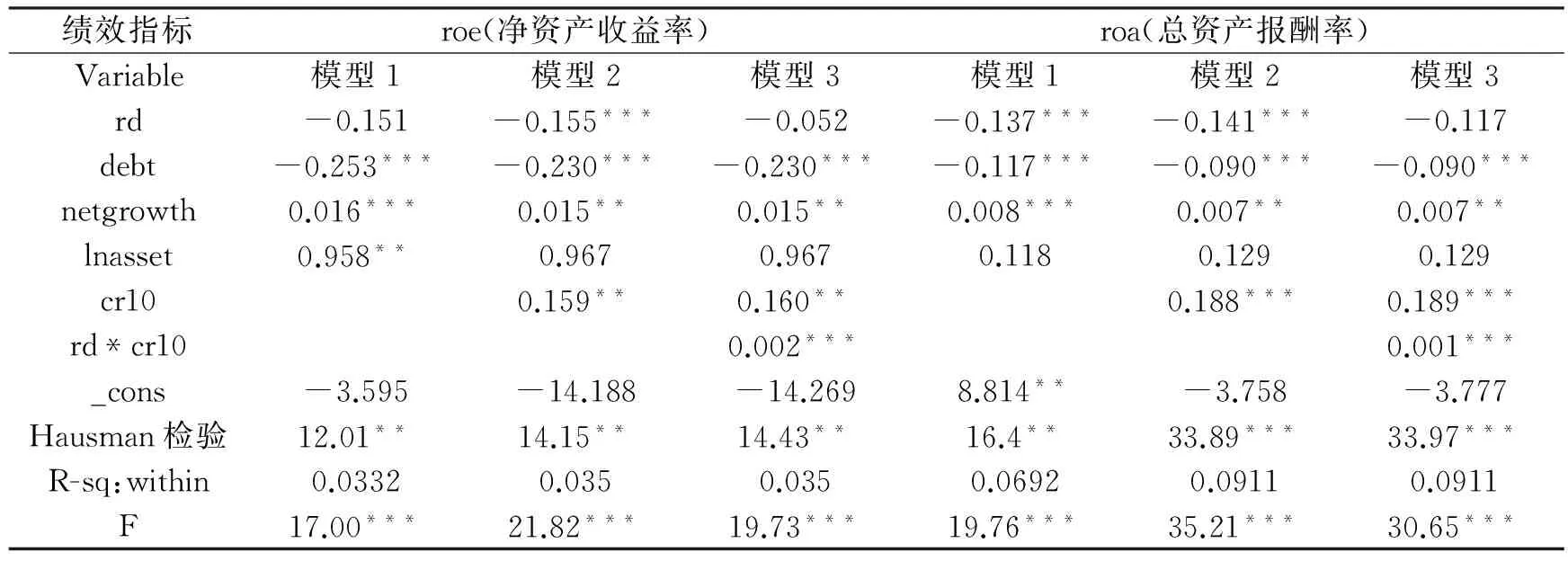

2.股权集中度对技术创新与公司绩效的调节效应(表3)

表3 股权集中度对技术创新与公司绩效调节效应的实证结果

表3表明高度集中的股权结构有利于公司绩效的提升,这是因为我国前十大股东持股比例超过了60%,属于绝对控股,此时大股东考虑的是公司长远发展,此时大股东与中小股东产生利益协同效应,不会发生掏空公司资产的短视行为,这与刘烨等的研究结果相同。[9]因为交叉项通过了检验,所以股权集中度是半调节变量,且股权集中度与技术创新是互补关系,即股权越集中,越利于技术创新,也利于公司绩效提高。

3.股权制衡对技术创新与公司绩效的调节效应(表4)

表4 股权制衡技术创新与公司绩效调节效应的实证结果

根据表4,我们发现股权制衡与公司绩效正相关,说明股权制衡度能在一定程度上缓解大股东侵害小股东利益,这与刘烨等的研究结果一致。[9]因交叉项通过了检验,所以股权制衡对公司绩效是半调节变量,且股权制衡与技术创新是互补关系,即股权制衡强度越高,越有利于技术创新和公司绩效,但从侧面也反映了一股独大的股权结构不利于进行技术创新。

4.独立董事比例对技术创新与公司绩效的调节效应(表5)

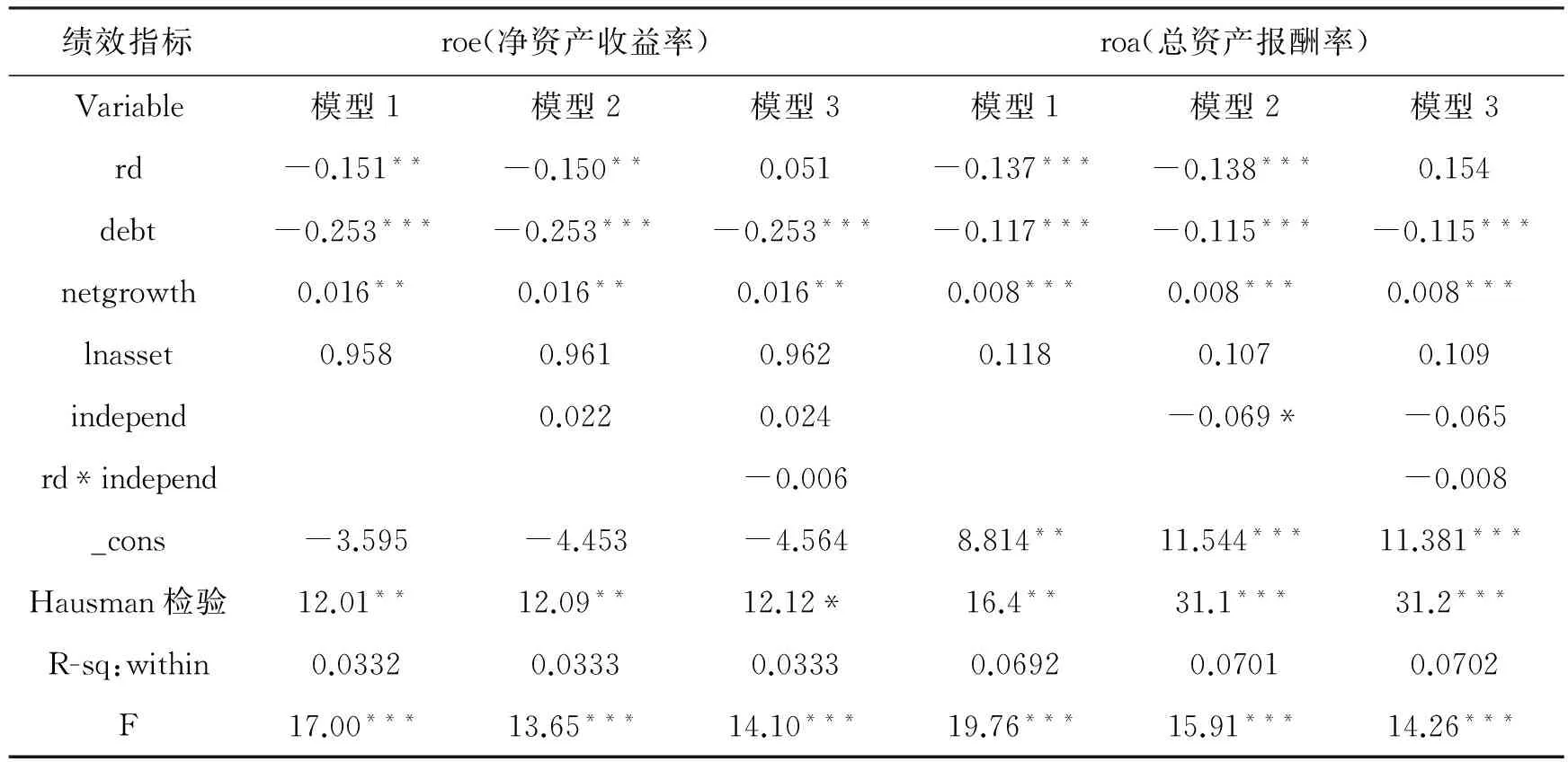

表5 独立董事比例对技术创新与公司绩效调节效应结果

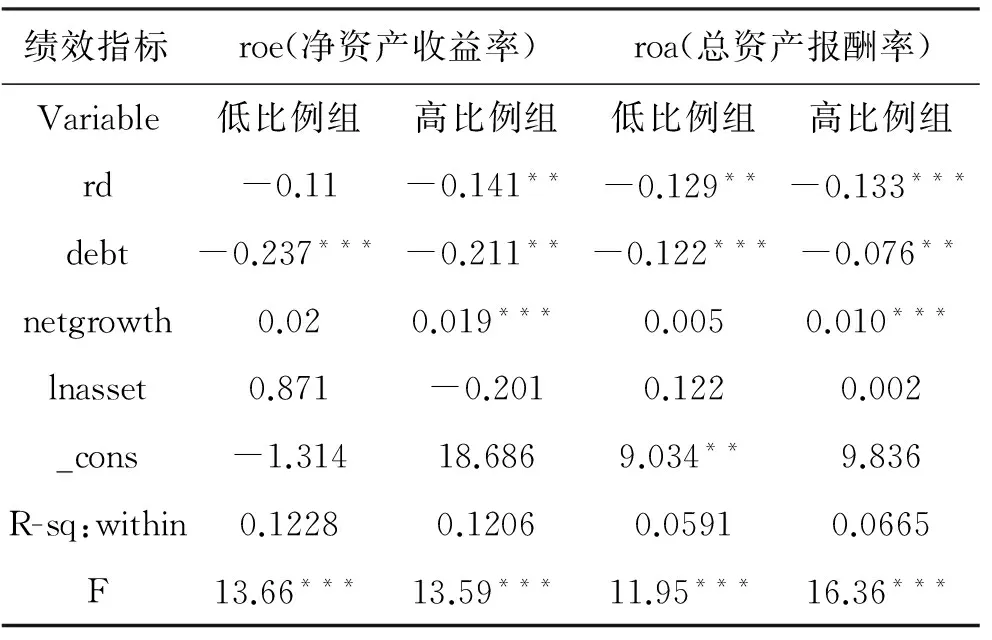

由表5发现独立董事比例与公司绩效不相关。国外许多研究都认为外部独立董事比例能有效预防内部人控制问题。[10]中国证监会颁布《关于在上市公司建立独立董事制度的指导意见》,规定上市公司的董事会成员里至少包含1/3独立董事。我国独立董事一般是与董事有关联的熟人或朋友,或是退休官员,或是专家学者,且独立董事的薪酬由董事会决定,所以依赖独立董事来钳制经营者行为只能是流于形式。因为交叉项没有通过系数检验,且模型(3)里的技术创新和独立董事比例与公司绩效都不相关,所以以独立董事平均值(37.12)为标准分成二组进行回归(见表6)。

因两组R2没有显著差异,所以独立董事比例不是调节变量,这与任海云的研究结果一致。[6]

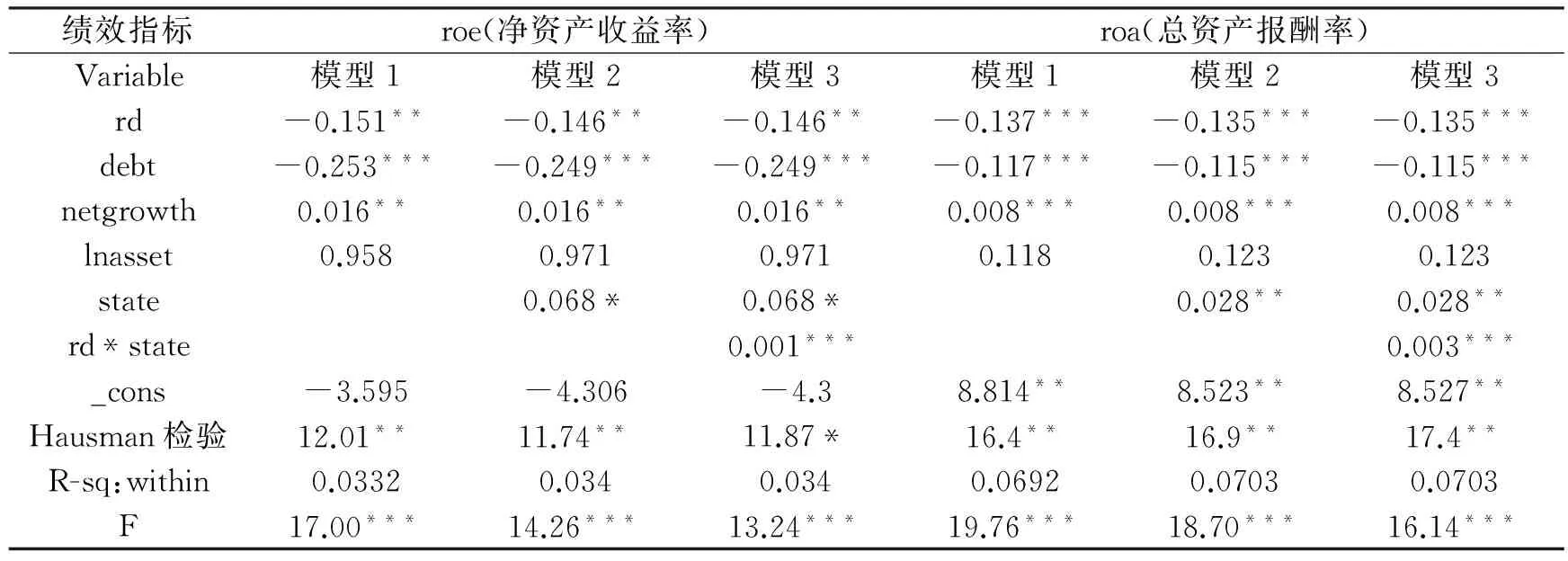

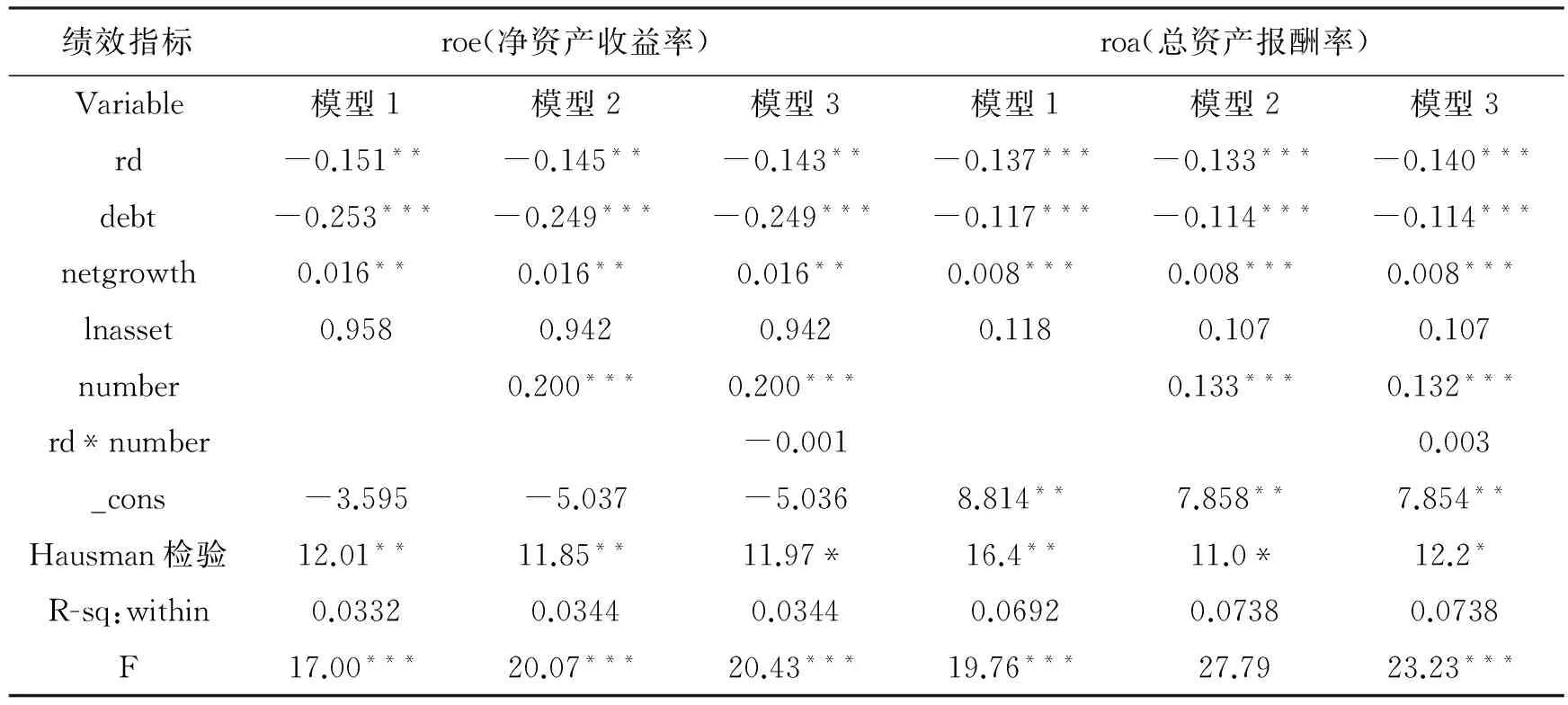

5.董事会、股东大会、监事会年内召开次数对技术创新和公司绩效的调节效应(表7)

表6 独立董事比例的分组回归结果

绩效指标roe(净资产收益率)roa(总资产报酬率)Variable低比例组高比例组低比例组高比例组rd-0.11-0.141**-0.129**-0.133***debt-0.237***-0.211**-0.122***-0.076**netgrowth0.020.019***0.0050.010***lnasset0.871-0.2010.1220.002_cons-1.31418.6869.034**9.836R-sq:within0.12280.12060.05910.0665F13.66***13.59***11.95***16.36***

表7 董事会、股东大会、监事会年内召开次数对技术创新和公司绩效调节效应的实证结果

绩效指标roe(净资产收益率)roa(总资产报酬率)Variable模型1模型2模型3模型1模型2模型3rd-0.151**-0.145**-0.143**-0.137***-0.133***-0.140***debt-0.253***-0.249***-0.249***-0.117***-0.114***-0.114***netgrowth0.016**0.016**0.016**0.008***0.008***0.008***lnasset0.9580.9420.9420.1180.1070.107number0.200***0.200***0.133***0.132***rd*number-0.0010.003_cons-3.595-5.037-5.0368.814**7.858**7.854**Hausman检验12.01**11.85**11.97*16.4**11.0*12.2*R-sq:within0.03320.03440.03440.06920.07380.0738F17.00***20.07***20.43***19.76***27.7923.23***

表7交叉项没有通过系数检验,且技术创新与企业绩效负相关,董事会、股东大会、监事会年内召开次数与公司绩效正相关,因此它不是调节变量,也即董事会、股东大会、监事会召开次数对公司绩效产生直接影响,并没有通过技术创新中介对公司绩效产生间接影响。这是因为三会会议次数召开的越多,他们对高管层的监督越严厉,迫于压力,高管层必须履行那些与股东利益相一致的战略方案,从而提高了公司绩效,但对于技术创新这类专业性比较强的项目,还是让拥有专属知识的管理层决策较好。

6.高管货币薪酬对技术创新和公司绩效影响的调节效应(表8)

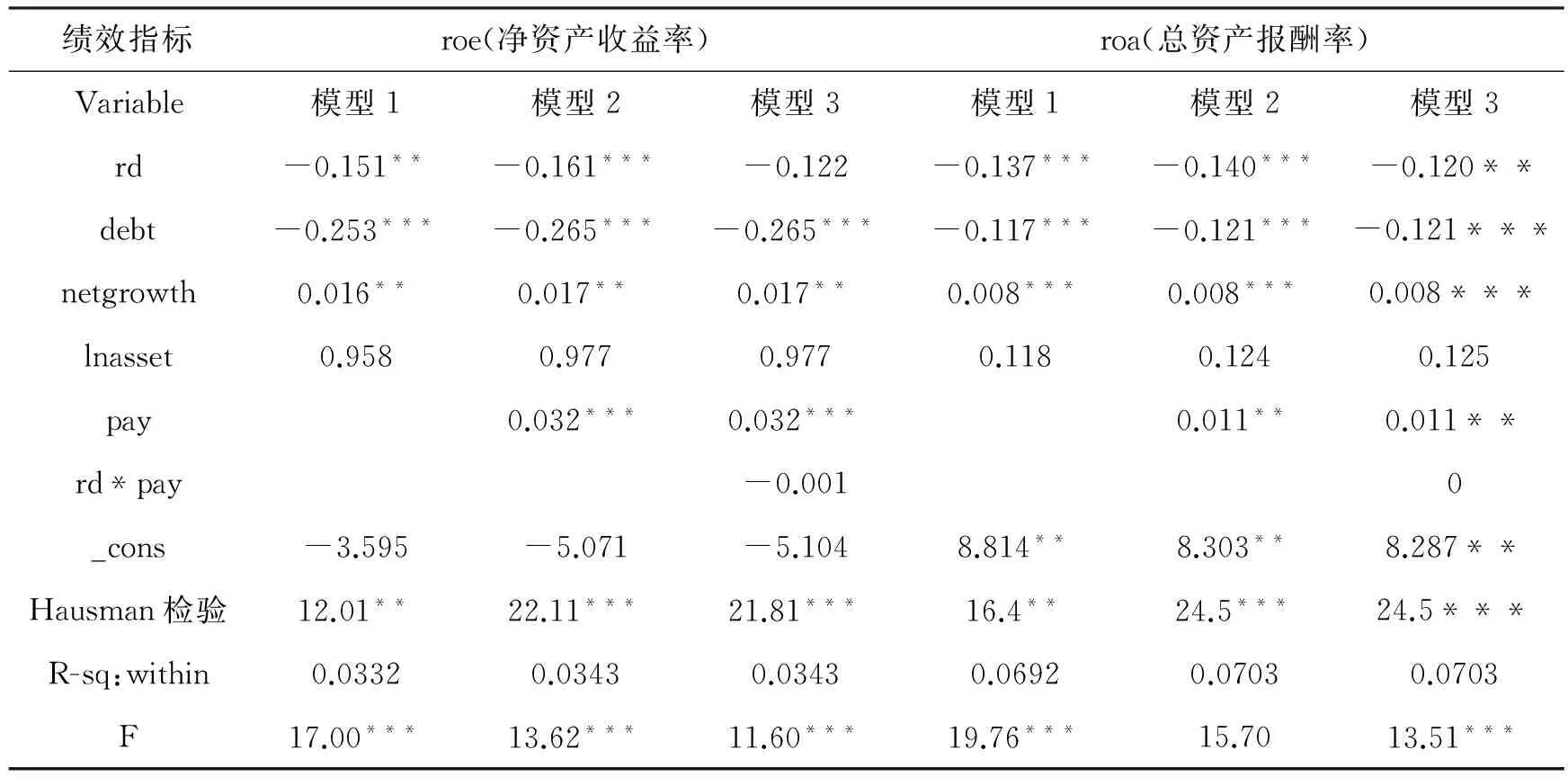

表8 高管货币薪酬对技术创新和公司绩效影响调节效应的实证结果

因表8交叉项没有通过系数检验,且高管货币薪酬与公司绩效正相关,技术创新与公司绩效负相关,所以高管货币薪酬不是调节变量。这是因为高管货币薪酬是参考公司上年业绩确定下年发放标准的,且是现收现付,所以货币薪酬越高,高管越有动力提高公司当年绩效,当然厌恶具有风险性和收益延迟性的技术创新项目。

7.高管持股比例对技术创新和公司绩效影响的调节效应(表9)

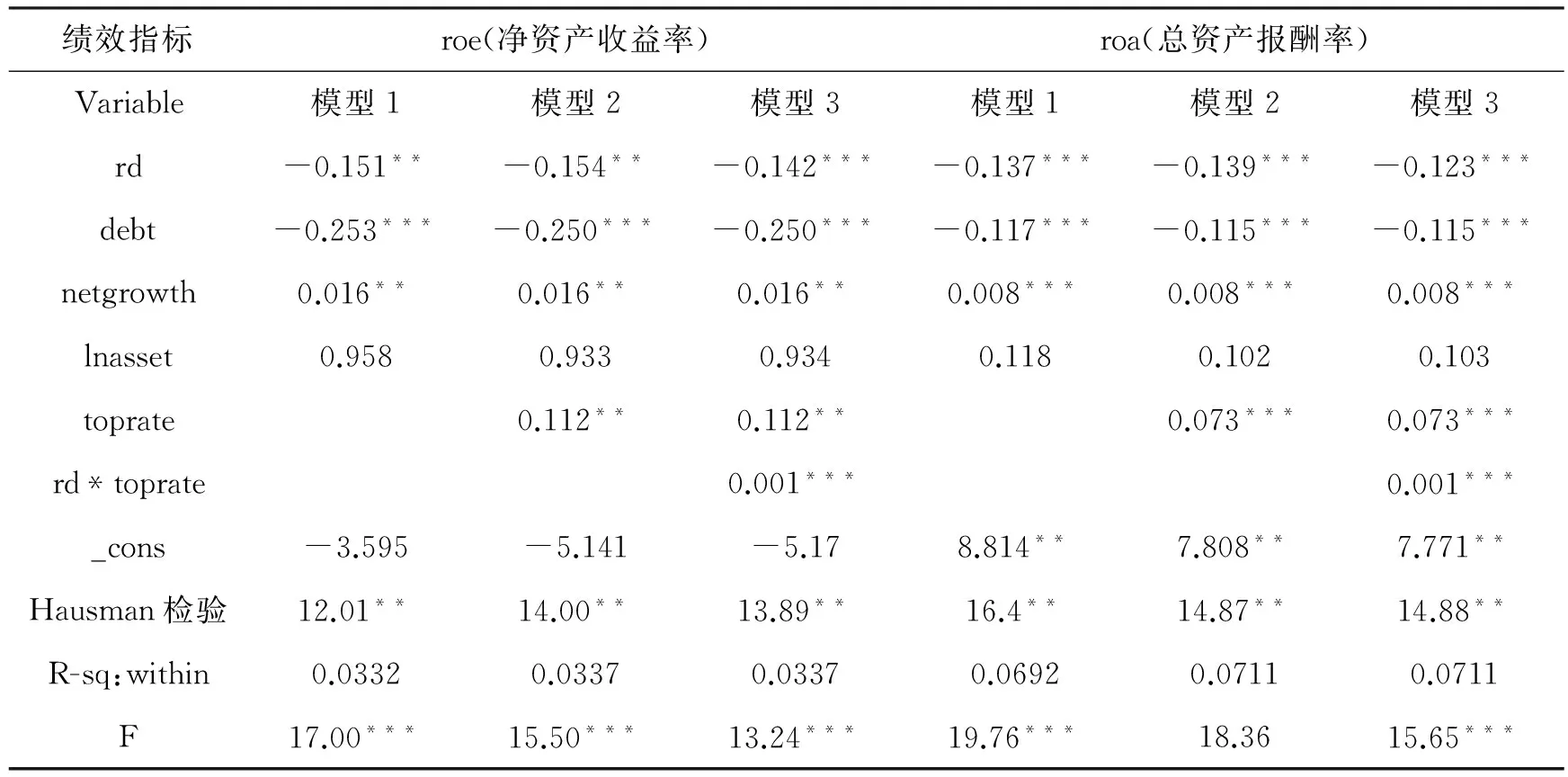

表9 高管持股比例对技术创新和公司绩效影响调节效应的实证结果

因表9交叉项检验通过,且高管持股比例与公司绩效正相关,因此高管持股比例是半调节变量,即高管持股比例直接促进公司绩效提高的同时,也通过技术创新提高了公司当期绩效。这是因为高管持有股权,可以分享公司的剩余价值,故更关注企业的长期绩效。

另外,我们还发现控制变量的实证结果具有稳定性,即杠杆比例与公司绩效负相关,成长性与公司绩效正相关,规模与公司绩效不相关。这是因为我国上市公司对财务杠杆的利用并不理性和科学,没有很好地发挥财务杠杆作用;成长性越高的公司,有较好的现金收入预期和投资机会,当然促进公司绩效的提升;大企业抗风险能力强,但灵活性不足;小企业市场反应灵活,但抗风险能力弱,因此规模大小与公司绩效无关。

三、主要结论与建议

按照SCP理论,公司治理通过技术创新的中间投入活动,会对公司绩效产生影响。本文实证发现国有股比例、股权集中度、股权制衡和高管持股比例是半调节变量,且它们与技术创新是互补关系;机构持股比例、独立董事比例、董事会、股东大会和监事会年内召开次数和高管货币薪酬不是调节变量。

因此提出如下建议:

一是要发挥国有企业在自主创新中的引导作用。国有股产权虽然存在“虚位”,但经过市场竞争的洗礼,国有股比例与公司绩效正相关,且与技术创新相互促进公司绩效的提高。因此我们建议可以适当提高国有股比例,在三期叠加的新常态下,发挥国有企业在自主创新中的主导地位,主动承担一些风险比较大的原始创新和集成创新项目,引导其他公司自觉进行技术创新。但股权集中度和股权制衡与技术创新也是互补关系,所以国有股比例也不能一股独大,要构建相互制衡的多元股权结构。

二是要应对高管实行股权激励机制。因高管货币薪酬不是调节变量,而高管持股比例是半调节变量,所以对高管层进行股权激励,可以有效解决技术创新信息不对称导致的监督难题,激励高管着眼于公司长远发展,投入费用进行技术创新。华为之所以成功,正是因为98.6%的股票都归“奋斗者”所有,任正非只占1.4%,这种激励模式促使华为员工主动“以客户需求为导向” 进行各种研发活动,从而保持了产品的核心竞争力。

[1]Lehrer M., Conesa A. T. E. Corporate Governance, Innovation Systems and Industrial Performance[J].Industry&Innovation, 1999,6(1):25-50.

[2]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014(6):115-128.

[3]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济, 2008(7):91-101.

[4]杨勇,达庆利,周勤.公司治理对企业技术创新投资影响的实证研究[J].科学学与科学技术管理,2007(11):61-65.

[5]Schumpeter J. A.Capitalism,SocialismandDemocracy[M]. Social Science Electronic Publishing, 1942.

[6]任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学, 2011(5):37-47.

[7]董梅生.国有和民营企业技术效率及影响因素比较研究[J].科技进步与对策,2012(13):79-85.

[8]李绍东.中国装备制造业的企业规模与创新[J].中国科技论坛, 2012(2):53-58.

[9]刘烨,惠士友,聂飞飞,等.智力资本、股权结构与企业绩效关系研究——基于沪深股市2008-2012高科技公司的实证[J].产经评论,2013(6):140-149.

[10]Brickley J. A., Coles J. L., Terry R. L. Outside Directors and the Adoption of Poison Pills[J].JournalofFinancialEconomics, 1994,35(94):371-390.

(责任编辑 汪继友)

Research on the Moderating Effect of Corporate Governance on the Technology Innovation and Corporate Performance

DONG Mei-sheng

(School of Business, AHUT, Maanshan 243002, Anhui, China)

It is found in the empirical test, in the collection of data about 5,536 A-share listed companies from 2012 to 2013 and by use of the hierarchical panel regression and grouping panel regression, on the moderating effect of corporate governance on the technology innovation and corporate performance that the ratio of state-owned share, ownership concentration, check-and-balance ownership structure, and the ratio of managerial ownership are all demonstrated as the half moderator variables, four of which are in the complementary relationship with the technology innovation, and the ratio of independent directors, the number of meetings in a year respectively held by the board of directors and the board of supervisors as well as by shareholders, and the managerial cash pay are all not as moderator variables.

corporate governance; technology innovation; corporate performance; moderating effect

2015-10-28

安徽省软科学项目(150205035);马鞍山市软科学项目(R014100201);安徽省教育厅人文社会科学研究重点项目(SK2013A038);江苏省研究生培养创新工程(KYZZ_0004)。

董梅生(1976-),女,安徽潜山人,安徽工业大学商学院副教授,南京大学博士研究生。

F830.91

A

1671-9247(2015)06-0029-06

猜你喜欢

中国管理信息化(2021年23期)2021-11-22

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

现代经济信息(2017年3期)2017-04-05

商业会计(2015年15期)2015-09-21

现代企业(2015年6期)2015-02-28

金融经济(2014年4期)2014-08-08

法人(2014年1期)2014-02-27

吐鲁番(2011年3期)2011-08-15

金融博览(2009年8期)2009-10-22