以西方主要发达国家为例研究各种因素对退休年龄的影响

2015-03-13 03:58王浩宇

经济研究导刊 2015年26期

王浩宇

(哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028)

在几乎所有的工业化国家中,人口老龄化发展迅速,每个人的预期寿命更长,每个国家老年人口的增长速度都是惊人的。日本人口老龄化的发展最为迅速,到2020年这一比例将增加一倍以上,到2050年将增加几乎3倍。这些国家的人口发展趋势给社会保障制度在经济上的可行性带来了巨大的压力。同时,人口老龄化趋势会导致金融方面的压力。雇员退出劳动领域的年龄趋于年轻化的现象几乎在每一个国家都存在。最为明显的是男性劳动力,对于年龄较大的妇女来说也是这样,尽管年轻女性劳动力的参与率大幅增加。在一些国家,60—64岁男性的劳动力参与率在过去3年下降到75%,使离退休人员的比重大幅度增加。本文研究了西方主要发达国家的数据,退休年龄的影响因素如下。

一、下降的劳动参与率

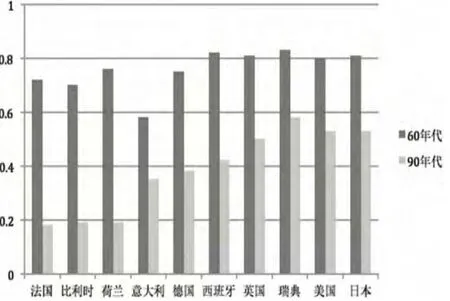

老年人的劳动参与率下降的原因可能是劳动力结构在过去几十年来的改变。每个国家的劳动参与率都在下降,其中一些国家下降的幅度更大。在20世纪60年代初,大多数国家的劳动参与率都在70%以上。但是,到20世纪90年代中期,比利时的劳动参与率已经下降到了20%,意大利、法国和荷兰已经下降到大约35%,而德国和西班牙更是下降到了40%。在美国分析人士经常强调国家劳动参与率的“戏剧性”的下降,如图1所示,美国的劳动参与率从82%,下降到53%。和美国相比,欧洲国家的劳动参与率下降的更为迅速。瑞典的下降幅度很大,下降到57%,但相比其他国家来说相对适度。日本成为下降最少的国家,从83%下降至75%。45—59岁人口以及那些60岁以上人口的劳动力参与率也大幅下降,这些趋势可以从各个国家的数据中体现。

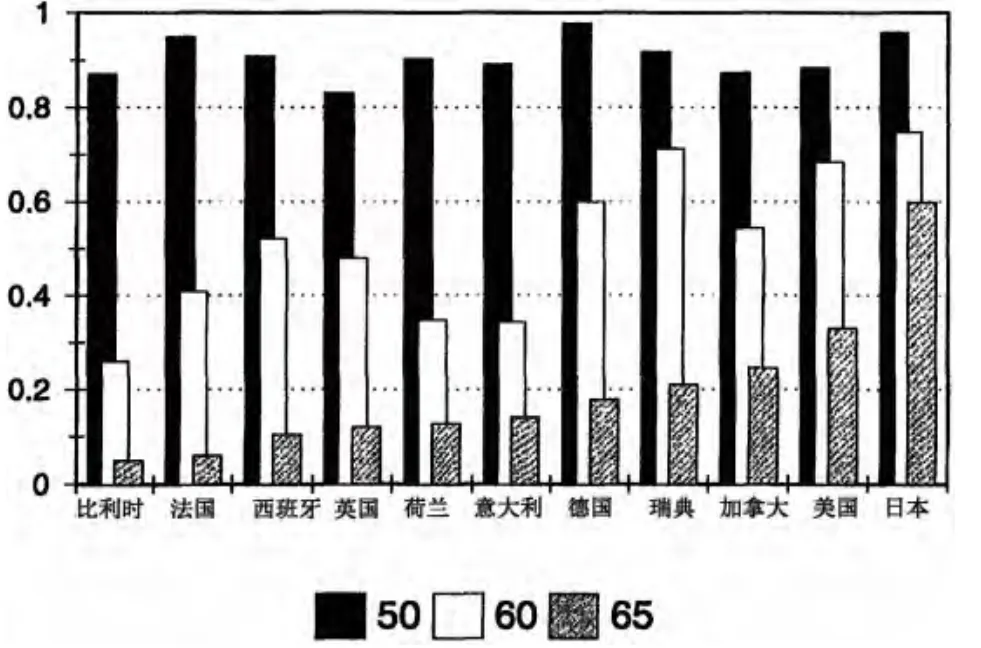

每个国家当前男性劳动力的劳动参与率和年龄之间的关系如图2所示。在50岁时,在所有国家大约90%的男性劳动力在工作。50岁以后,各国劳动参与率下降的比例有很大的差异。在比利时,有5%的低于65岁的男性在工作,其中有3个国家的比例更是不到20%。然而,在日本,几乎75%的男性劳动力在60岁甚至到65岁仍在工作。

图1 西方主要发达国家60年代和90年代劳动参与率的变化

图2 西方主要发达国家50、60、65岁人口的劳动参与率

有很多影响老年男性劳动力退出劳动领域的因素。我们强调的是失去生产能力的老员工离开劳动领域。65岁的男性劳动力离开劳动领域的比例在比利时约为95%,日本大约为40%,我们称之为“闲置生产能力”的时代。如果未使用的容量添加了超过一定范围内的所有年龄段,我们发现LFP曲线面积在该范围内。如果未使用的容量是在某些范围内所有年龄的人,我们发现该区域在LFP曲线上方。当总面积上方和下方曲线年龄的和乘以100,它提供了一个粗略的测量未使用容量的超年龄区间在该年龄段的总劳动量的比例。

二、社会保障福利收益和工作的隐性税收

社会保障计划的两个特性对劳动参与动机有重要影响。首先是提前退休年龄。“正常”的退休年龄也很重要,但通常没有提前退休重要。在正常的退休年龄时,大多数人都将离开劳动领域;现在在大多数国家,一些人很少坚持到正常退休年龄退休。

在何种程度上人们愿意继续工作与提前退休年龄的计划规定的第二个重要的特征密切相关,这是有利于权责发生制的模式。假设一个人在某个年龄段已经获得了未来退休后的福利,这些收益的折现值减去未来税收支付是人在那个年纪的社会保障财富。考虑退休决定的关键是继续工作时这些财富将如何演变。例如,假设一个人是59岁,如果他退休年龄59岁而不是60岁,社会保障财富的变化是什么?退休难道只是一个社会保障财富之间的区别?

我们比较了在过去一年的净工资收入。如果收益是正的,它增加了工作的额外一年的总薪酬;如果收益是负的,它减少了总的补偿。利息净工资收入的比例是一个隐式的税收收益和一个隐性补贴收入。因此,消极的权责发生制将阻止劳动力的延续,积极的权责发生制将鼓励劳动参与。这种权责发生制率(以及相关的税率)是一个关键的计算,每个国家都选择同样的方式。事实证明,老年人养老金收益通常是负面的:延迟退休意味着减少养老金的折现值。在大多数国家,由于丰厚的退休收入替代率和高额的工人社会保障工资税,一个隐性税收激励人们离开劳动领域。权责发生制的大小和相应的补贴在不同的国家之间有很大的区别。

三、工作的隐性税收和劳动参与率

在法国,高的离职率也说明了提前退休年龄的隐性税率和工作实施社会保障计划规定之间的关系。提前退休年龄隐含税率接近70%。如此高的税率在欧洲国家是常见的,在许多情况下税率为50%,在一个案例中竟高达141%。

根据来自所有国家的研究数据,我们发现隐含的社会保障税收与老年人的劳动参与率之间的关系是密切相关的。没有完全令人满意的方式来总结特定国家鼓励提前退休的现象。我们使用的测量是基于一个人有资格享受社会保障福利的持续劳动收入。在本文中,我们总结了从55岁开始直到69岁继续工作的隐含税率,我们称之为“税收强制退休”。

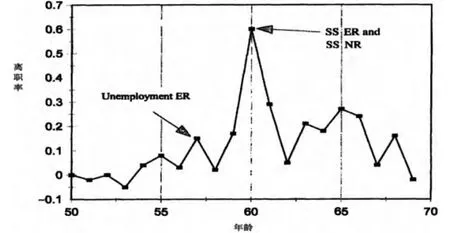

图3 税收迫使退休和未使用的劳动力能力之间的关系

税收迫使退休和未使用的劳动力能力之间的关系如图3所示,它提供了一个退休年龄在55—65岁之间税收强制和未使用的劳动能力关系的散点图。它们之间关系是明确的:税收强制退休和未使用的劳动生产力之间有一个强大的联系。然而,它们关系也是非线性的。如果将未使用的容量绘制税收压力的对数,创建一个近似的线性关系,结果是相当令人惊讶的。税收压力的对数回归的闲置产能,表明在未使用的容量的变化的82%可以通过社会保障税力来解释退休。因此,这些数据展现了一个强大的社会保障激励放弃工作和老员工的劳动力离开之间的关系。

然而,在更广泛的背景下,两者之间的对应关系应该被理解。

首先,虽然社会保障对劳动力的参与的影响似乎很明显,但至少会在某些情况下来鼓励工人离开劳动力。例如,证据表明,在一些国家被认为老员工退出劳动力将为年轻员工提供更多的就业机会。这种可能性本身并不能带来社会保障福利和退休之间关系的因果解释。在某种程度上,它是真实的,只是说在某些情况下规定了一个特殊的原因。而且,数据表明他们可行。

其次,必须通过因果关系解释的多种结果。可以说,至少在某种程度上,社会保障的规定适应现有的劳动力参与模式,而不是由模式的规定来确定。例如,提前退休的好处是可以为无法找到工作和已经退出劳动力的人提供支持。

总之,很明显,社会保障福利和退休年龄有一种强烈的联系的好处是可以看到年龄和劳动力流失之间存在很强的对应关系。社会保障计划通常在年轻时就提供慷慨的退休福利。在许多国家,失业程序有效地提供官方社会保障规定的提前退休福利。各个国家当前的社会保障计划的规定,确实有助于老年人的劳动参与率下降,降低了劳动力的潜在生产能力。很明显,如果提前退休的趋势被逆转,将几乎可以肯定,这将取决于人口趋势,改变社会保障计划,导致提前退休的规定将发挥关键作用。

[1] 郑功成.社会保障学[M].北京:人民出版社,2012:191-194.

[2]Brown,Jeffrey,Arie Kapteyn,and Olivia S.Mitchell.2013.“Framing&Claiming:How Information-Framing Affects Expected Social Security Claiming Behavior.”[J].Journal of Risk and Insurance,2013:18-20.

[3]Gad Levanon.U.S.Workers Delaying Retirement[J].ExecutiveAction Series,2013,(4).

猜你喜欢

自我保健(2021年4期)2021-12-04

旅游世界(2021年5期)2021-11-07

新生代(2019年7期)2019-10-25

商情(2012年48期)2017-11-08

人民周刊(2016年17期)2016-11-05

汉语世界(The World of Chinese)(2016年5期)2016-01-10

环球时报(2014-06-03)2014-06-03