从西方实践探究通货膨胀目标制的实施效果

2015-03-13 03:58张晓宇

经济研究导刊 2015年26期

张晓宇

(苏州大学 东吴商学院,江苏 苏州 215021)

随着货币政策理论的发展和中央银行实践经验的积累,物价稳定逐渐成为各国央行制定货币政策的首要目标。就各国实践来看,通货膨胀目标制正取代货币供应量目标和汇率目标成为许多央行实行的货币政策框架。自新西兰在1990年首先实行通货膨胀目标制以来,这一政策框架逐渐被各工业化国家和新兴经济体接受,截至2012年世界上已有28个国家以通货膨胀目标制作为货币政策框架。通货膨胀目标制的实行是否有助于各国通货膨胀水平的控制,同时是否能够保持经济的稳定增长,提高央行货币政策可信度,是本文将要重点探讨的问题。

一、关于通货膨胀目标制的主要理论观点

采用通货膨胀目标制的国家在政策操作上各有不同,但主要内容基本相同,即:中央银行明确以物价稳定为首要目标,宣布在未来一段时间内要达到的通货膨胀目标范围,通过宏观经济模型的模拟计算测算出未来一段时间内的核心通货膨胀率,根据此预测值与中央银行事先宣布的目标值或目标区之间的差距进行货币政策工具的操作,最终使未来核心通货膨胀率落在目标范围内。

Ben S.Bernanke 和 Frederic S.Mishikin(2006)认为,通货膨胀目标制是实行“受约束的相机抉择”的一个框架,而非规则,它综合了传统的“规则”和“相机抉择”模式的优点,保持了相当程度的政策相机抉择权,使中央银行在保持长期价格稳定的目标内,对经济发展做出相当灵活的反应。Sarwat Jahan(2012)认为,实行通货膨胀目标制需要两个前提条件:一是央行在制定货币政策时具有一定程度的独立性;二是货币当局有意愿和能力不钉住其他目标,不使通货膨胀目标从属于其他目标而使政策无效。Cohen,Gonzalez和 Powell(2003)通过研究发现,在通货膨胀目标制下实际冲击在名义汇率和实际汇率波动中的重要性上升,表明通胀目标制有利于提高汇率缓冲经济冲击的能力。Goncalves和Salles(2005)认为,通货膨胀目标制具有应对供给冲击的灵活性,通货膨胀目标制没有损害经济增长。

二、西方国家实行通货膨胀目标制的效果研究

本文将通过比较两组国家的通货膨胀率、利率和GDP增长率数据,探讨实行通货膨胀目标制国家的经济运行情况是否得到改善。一组是实行通货膨胀目标制的国家(简称IT国),包括新西兰、加拿大、智利、英国、瑞典和澳大利亚;另一组是没有实行通货膨胀目标制的国家(简称非IT国),包括德国、日本、瑞士和美国。本文选取1978—2013年的年度、季度及月度3个频率的数据进行分析,并将这一时间段分为3个阶段:一个是1978年9月到1992年6月(即IT前时期),第二个阶段为1993年1月到2013年12月(即IT后时期);为了单独分析两组国家对2008年金融危机冲击反应的区别,IT后时期分为1993年1月到2007年6月以及2007年7月到2013年12月两个阶段。本文数据来源为OECD官方网站数据库,通货膨胀率用CPI指数衡量。

(一)通货膨胀目标制实行效果的对比分析

为了考察实行通货膨胀目标制前后两组国家通货膨胀控制情况的差别,将1978—1992年与1992—2007年两个时间段的两组国家数据进行对比分析。

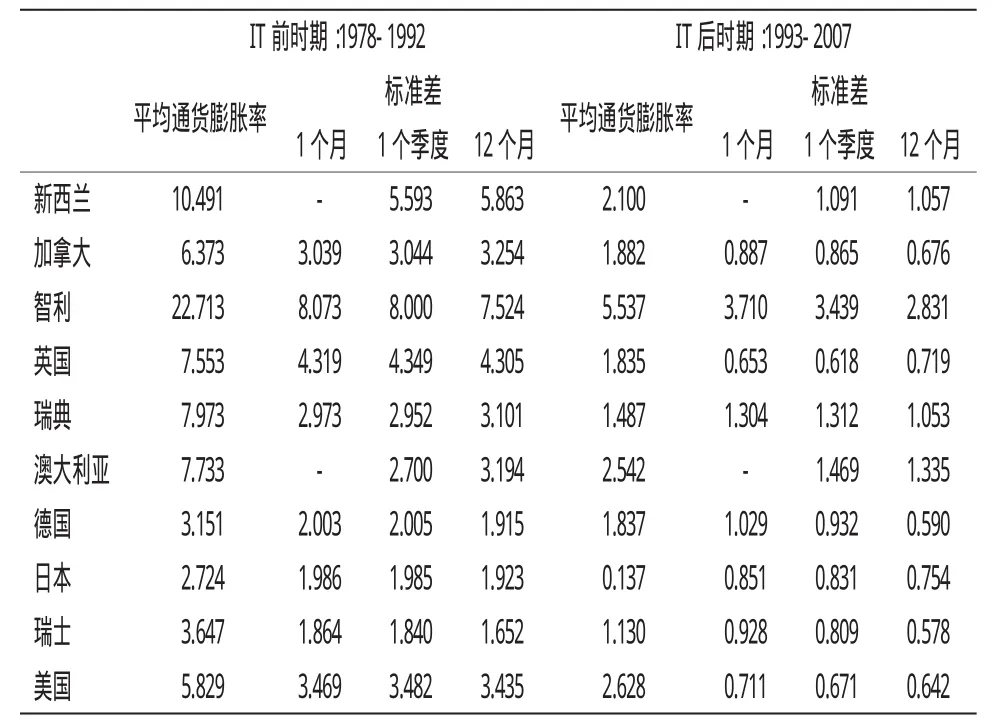

表1 通货膨胀率变动情况

表1描述了在两个样本期内两组国家的平均通货膨胀率及其在不同频率下的标准差。自20世纪70年代以来,各国通货膨胀率都呈下降趋势。IT前期,由于对控制通货膨胀并不重视,IT国的平均通胀率普遍高于非IT国,承受的通胀压力更大,其中智利的通胀率甚至高达22.7%,不同频率下IT国的通胀率波动也更大;IT后时期,IT国的通胀率都得到了很好的控制,其中新西兰和瑞典的通胀率下降均达4倍左右,智利也从两位数的通胀水平下降到了仅5.5%。从波动性来看,IT国的通胀波动性都大幅下降,新西兰和英国的下降幅度最大,此外非IT国日本的通胀水平也有很大幅度下降,是由于其国内20世纪90年代经济危机影响。由此可见,通货膨胀目标制的实行使IT国的通货膨胀率得到了一定的控制,但通胀目标的实现是否以其他经济指标的恶化为代价或者是否优化了其他经济指标并不确定,下文通过同时期两组国家利率和GDP增长率情况对比分析这一问题。

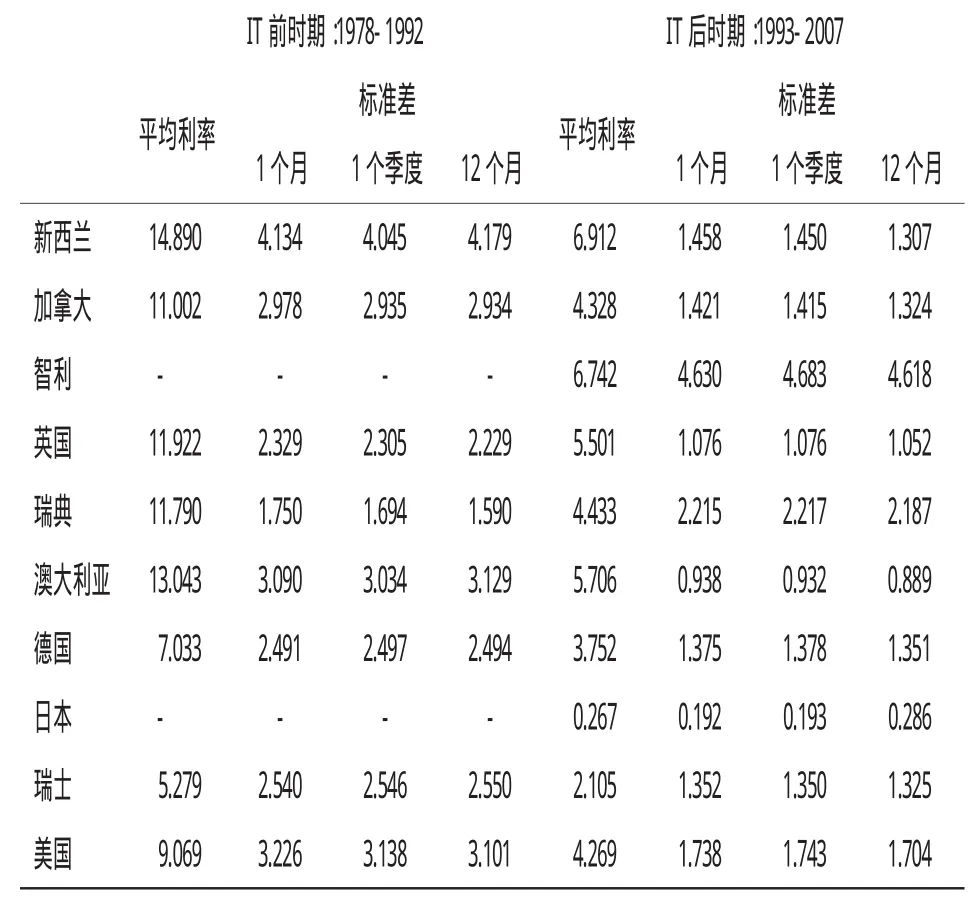

表2描述了实行通货膨胀目标制前后的短期利率变动情况对比。与通货膨胀情况类似,在IT前时期,IT国利率水平普遍高于非IT国,波动性也相对较大;在IT后时期,除智利以外的各IT国利率水平都大幅度下降,波动性也有很大程度的降低,达到了与非IT国相近的水平。

表2 利率变动情况

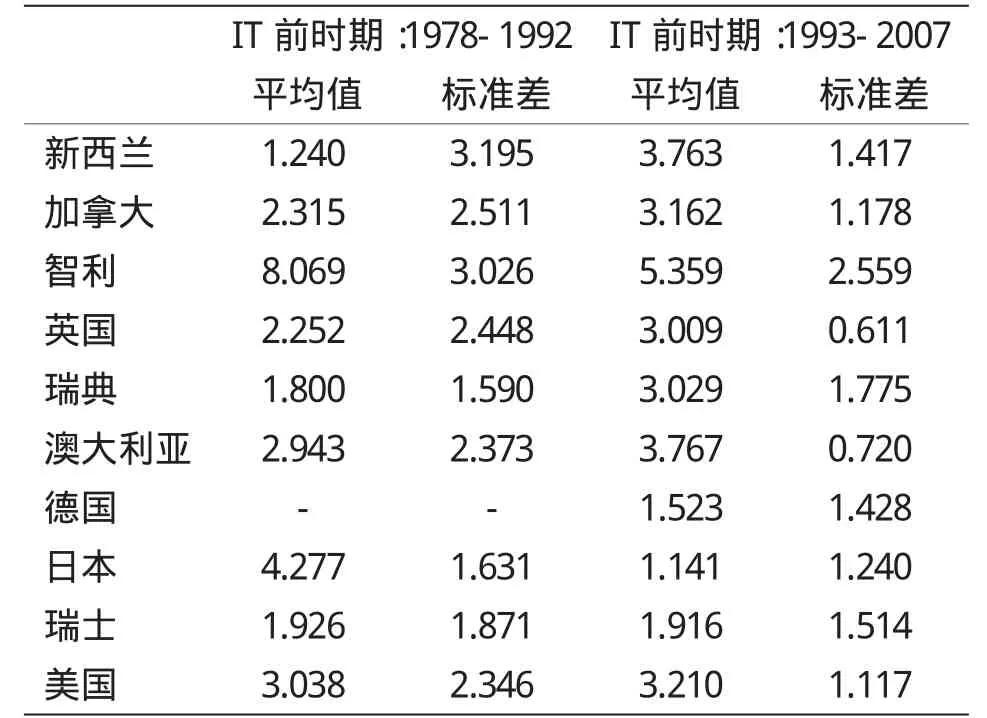

表3 GDP增长率的变动情况

表3描述了实行通货膨胀目标制前后GDP增长率变动情况对比。各IT国在IT前时期普遍存在经济波动大、GDP增长率不稳定的情况;在实行通货膨胀目标制后,虽然由于控制通货膨胀导致经济短期内急剧收缩,但各IT国经济均在3年内得到了恢复,IT后时期经济波动幅度大大减小,除了智利外各IT国的GDP增长率平均水平均有上升,并稳定在3%以上,总体波动性小于非IT国,实现了经济的稳定增长。

(二)通货膨胀目标制应对金融危机冲击的效果分析

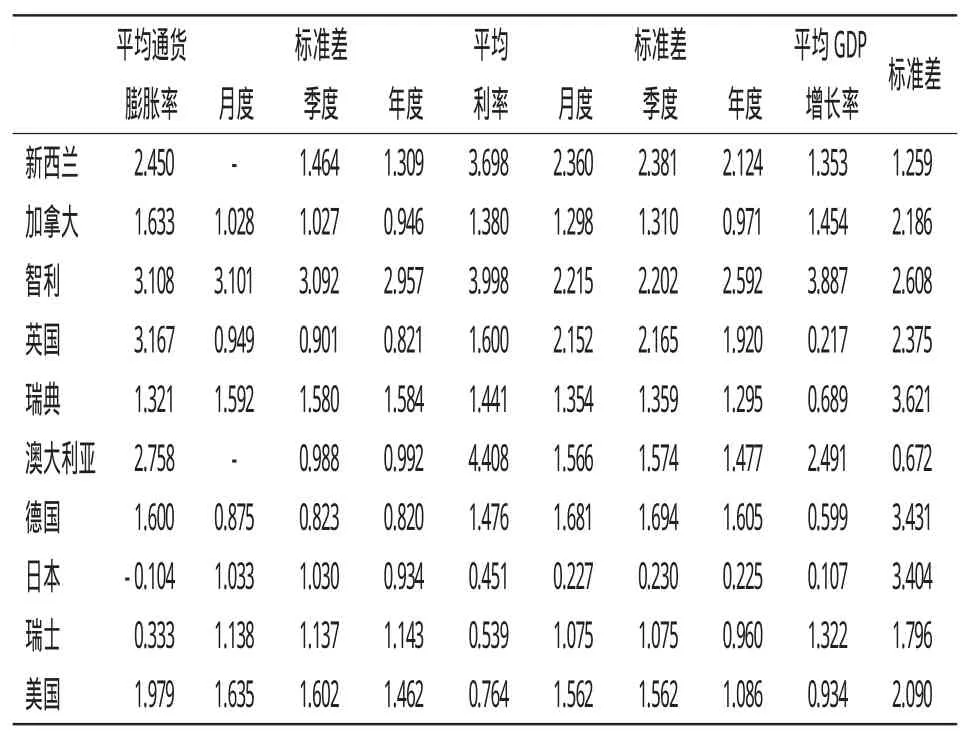

从2007年下半年开始,全球经济普遍受到美国次贷危机影响。本文通过金融危机以来IT国与非IT国通胀率、利率和GDP增长率的对比情况进行分析。如表4所示,与2008年之前的情况相对比,金融危机的冲击使IT国与非IT国普遍出现了经济波动,各项经济指标标准差增大,虽然危机冲击下两组国家的通货膨胀率与利率波动差别不大,但是IT国的GDP增长率波动性总体略小于非IT国,反映了通货膨胀目标制在外部冲击下对稳定一国经济所起的作用,但是这一作用并不十分显著。

表4 2008—2013年通货膨胀率、利率、GDP增长率变动情况

三、通货膨胀目标制实施经验总结

通货膨胀目标制锁定了公众对未来通胀的预期,使各经济主体在预期通胀下进行消费、投资和储蓄,相比于其他货币政策目标更能引导公众的经济行为和通胀预期。从实施效果来看,各国的通胀率水平及其波动程度都得到了有效控制。实践经验表明,通货膨胀水平得到控制后,经济运行中的短期利率下降,变动趋于平稳,这为投资活动和经济建设开展提供了有利条件。此外,IMF的研究表明,通货膨胀目标制实施国的名义汇率波动性、外汇储备波动性均比非实施国小,这有利于国际贸易的开展和货币价值的稳定。以上两点加上对GDP增长率的直接观察说明,通货膨胀目标制的实施对于稳定经济增长具有比较显著的效果。在应对外部经济危机冲击时,通胀目标制实施国央行并未采取过度干预措施,而使通胀水平未出现过度偏离,维持了经济的稳定运行。从这一方面来说,通胀目标制虽然抵御危机的效果并不是十分显著,但使这些国家货币政策的可信度有所提高。

[1]Sarwat Jahan.Inflation Targeting:Holding the Line[R].International Monetary Fund,2012-3-28.

[2]Frederic S.Mishkin,Inflation Targeting in Emerging Market Countries[R].NBERW P7618,2000.

[3]Cohen,Gonzalez and Powell.A New Test for the Success of Inflation Targeting[M].Universidad Torcuato Di Tellamimeo,2003.

[4]Goncalves,Salles.Inflation Targeting in Emerging Economies:What Do The Data Say?[M].Columbia University,2005.

[5]本·伯南克,托马斯·劳巴克,等.通货膨胀目标制:国际经验[M].大连:东北财经大学出版社,2006.

[6]谭小芬.通货膨胀目标制与宏观经济绩效:最新研究进展与评述[J].经济评论,2007,(5):100-106.

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08

商情(2016年32期)2017-03-04

环球时报(2017-01-26)2017-01-26

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24

海外星云 (2014年21期)2015-01-14