融资约束、资本投资与公司现金持有竞争效应

2015-03-09 01:11杨兴全齐云飞

审计与经济研究 2015年3期

杨兴全,齐云飞,曾 义

(1.石河子大学 经济与管理学院/公司治理与管理创新研究中心,新疆 石河子 832000;2.湖北经济学院 会计学院,湖北 武汉 430205)

融资约束、资本投资与公司现金持有竞争效应

杨兴全1,齐云飞1,曾义2

(1.石河子大学 经济与管理学院/公司治理与管理创新研究中心,新疆 石河子832000;2.湖北经济学院会计学院,湖北 武汉430205)

[摘要]以我国上市公司2003-2012年数据为样本,基于产权性质和金融发展水平,从资本投资中介效应视角检验了融资约束对现金持有竞争效应的影响。研究发现:公司现金持有通过资本投资中介效应实现的竞争效应在融资约束公司、民营公司以及金融发展水平较低地区的公司中更加显著。进一步检验表明,现金持有的竞争效应提高了现金价值,而且在金融发展水平较低地区的公司、融资约束公司和民营公司中更高。

[关键词]现金持有;资本投资;竞争效应;融资约束;产权性质;金融发展

一、文献回顾与问题提出

国内外学者基于信息不对称与代理问题两个视角关注公司现金持有的价值,发展到基于产业组织理论考察公司现金持有的竞争效应。一方面,由于信息不对称与交易成本的存在,公司从外部融资的成本较高,持续高额持有现金将是高成长公司的最优政策,高额持有现金可在未降低经营业绩的情况下支持公司的成长[1],与非融资约束公司相比,融资约束公司在实现的现金流中储备较多的现金[2],Denis和Sibilkov研究发现,公司较高的现金持有水平均与融资约束和非融资约束公司的投资水平正相关,但融资约束公司的投资边际价值更大[3]。而另一方面,由于代理问题的存在,现金作为流动性最强的资产,公司持有大量现金时,更容易异化成大股东或管理层“资源转移”的对象[4]。Pinkowitz等、Kalcheva和Lins基于跨国样本的比较研究发现,投资者保护较弱、管理者代理问题严重的国家,公司持有现金较高,但价值较低[5-6]。面对公司现金持有价值较高观与较低观的分歧,学者们开始将产业组织理论与公司财务理论相结合,并以此探讨公司持有现金的竞争效应。Acharya等为现金持有可作为一种风险管理工具提供了证据,持有较高现金具有和衍生金融工具降低公司掠夺性风险相同的功效,可以作为衍生金融工具的替代方式[7]。Fresard发现现金持有具有与债务保守行为不同的竞争效应,且该竞争效应在竞争对手面临融资约束或行业竞争程度增强时更为显著[8],陆正飞和韩非池,杨兴全等基于宏观经济政策、信贷歧视等检验了我国上市公司现金持有的竞争效应[9-10]。然而,现金持有竞争效应势必通过特定的渠道或者中间媒介来实现。不论是生产或经营区位的变动、分销网络的扩张,还是购买生产设备、增加扩充产能等行业竞争行为,都需要凭借公司的资本投资来实现。同时,在公司外部融资受限以及经营现金流不确定的现实背景下,公司持有现金为资本性投资提供了稳定支持,资本投资在公司现金持有实现竞争效应中具有中介效应。

融资约束是影响公司现金持有动机及其价值效应的主要因素,那么,融资约束公司的现金持有是否通过资本投资的中介效应实现更为显著的竞争效应?信贷资源配置存在显著的“国民”差异,相对民营公司,国有公司更易于获得政府补助,那么,现金持有通过资本投资实现的竞争效应在不同产权性质公司中是否存在差异,是否在民营公司中更显著?我国金融发展水平在整体不断推进的同时,还存在区域之间的发展不平衡,那么,金融发展的区域差异对公司现金持有的竞争效应产生何种影响?鉴于此,本文以2003-2012年的上市公司为研究对象,基于资本投资中介效应的视角,结合金融发展与产权性质的制度背景,检验了融资约束对公司现金持有竞争效应的影响。

二、理论分析与研究假设

大量的现金有利于公司实施更有掠夺性的产品市场竞争战略或可对竞争对手产生可信的威慑作用而具有产品市场竞争效应。现金持有竞争效应的实现通过直接与间接两种渠道。一方面,现金持有充裕的公司,可以通过加大资本性投资或研发支出、改变生产和经营区位、扩大分销网络、密集的广告宣传等手段,实现其掠夺现金匮乏竞争对手的市场份额的目的。另一方面,现金持有具有信号作用,可成为公司扭曲竞争者战略的“先发制人的武器”(Preemptive Weapon),更高的现金持有水平实际形成了有关竞争性策略的可信承诺,即针对竞争对手的掠夺行为采取扩大产能、增加资本性投资、甚至降低产品价格等一系列报复性策略,该承诺可对竞争对手产生可信的威慑力和攻击性,制约了竞争对手潜在的产能扩张,并对试图进入者产生威慑,阻碍其进入市场,进而改变市场竞争结果。当投资机会在公司间存在竞争时,实物期权的价值不复存在,及时资本投资赋予公司充分利用未来成长机会的能力,并诱使竞争者做出让步而有利于公司捕获更多的市场份额[11],延缓投资将导致公司在产品市场竞争中处于不利地位。因此,战略性资本投资是公司获取产品市场竞争优势的重要战略决策,由于信息不对称,拥有更多投资机会的公司其外部融资成本较高,经营状况的不确定性又导致经营现金流波动,现金持有就为公司的战略性资本投资提供了稳定的资金支持,有助于公司捕捉有利的投资机会而获取更高的市场份额。融资约束是影响公司现金持有动机及其价值效应的主要因素,当存在融资约束时,公司不得不放弃一些有价值的投资机会而发生投资不足,持有现金保障资本投资的作用更为重要。基于以上分析,本文提出假设1。

假设1:公司现金持有通过资本投资实现的竞争效应在融资约束公司中更显著。

我国的资本市场是一个处于发展转型时期的新兴市场,信贷资源配置存在显著的“国民”差异。Allen等研究发现,我国银行信贷占GDP的比重为1.11,高于其他法系国家的平均数0.73[12]。此外,国有公司普遍存在预算软约束或更易于获得政府补助,而民营公司难以获取政府的有效支持,需要强化自身流动性管理,并通过持有现金来保证投资的资金需求。金融发展为公司提供了开阔的融资平台,使公司融资更加便利的同时,也有助于降低市场中的信息不对称。我国作为新兴加转轨的资本市场,伴随金融体制改革的不断深化与金融体系的日臻完善,不仅能为公司提供充足的外部资金,而且通过减少信息不对称,使公司更容易取得外部融资,公司的融资约束得以缓解。更多可供选择的融资来源替代了现金持有作用,从而使现金持有的竞争效应逐步弱化。然而,由于我国的市场化进程在地区间不平衡,市场化进程低的地区金融发展水平相对滞后,其所处公司的融资机会较少或外部融资成本较高而面临的融资约束程度更严重,公司持有现金的作用相对更为重要。基于以上分析,本文提出假设2和假设3。

假设2:现金持有通过资本投资实现的竞争效应在民营公司中更显著。

假设3:现金持有通过资本投资实现的竞争效应在金融发展水平较低地区的公司中更显著。

三、研究设计

(一)研究样本与数据来源

本文选取2003—2012年沪深两市A股公司为样本,相关财务数据来源于CCER数据库和CSMAR数据库,金融发展数据来源于各省统计年鉴和金融年鉴,剔除营业收入为负、金融行业、ST类型和数据缺失的样本,同时,为了剔除极端值的影响,我们对所有连续变量进行了1%-99%水平的Winsorize处理。

(二)研究模型与变量定义

1.公司现金持有竞争效应与资本投资中介效应的检验模型

我们借鉴Baron和Kenny以及温忠麟等提出的中介效应检验方法[13-14],构建以下递归(Recursive)模型,以检验现金持有的竞争效应与资本投资所起的中介作用。

模型(1)

Investi,t-1=α0+α1Zcashi,t-2+α2Leveragei,t-2+α3Growthi,t-2+α4Sizei,t-2+α5Returni,t-2+α6Agei,t-2+α7Investi,t-2+ΣIndustry+ΣYear+ε

模型(2)

模型(3)

第一步,对模型(1)进行回归,检验产品市场竞争与现金持有的回归系数是否显著为正,如果系数β1显著为正,意味着现金持有具有竞争效应,则进行下一步,如果不显著,则终止检验;第二步,对模型(2)进行回归,检验中介变量资本性投资与现金持有的回归是否显著为正,如果系数α1显著为正,说明现金持有支持了公司的资本性投资;第三步,对模型(3)进行回归,如果λ1与λ2两个系数都显著为正且系数λ1与β1相比有所下降则说明存在部分中介效应。如果现金持有的回归系数λ1不显著,但资本性投资的回归系数λ2显著,说明资本投资扮演了完全中介的效应。

竞争优势最终体现为公司经营绩效的高低,我们借鉴Fresard的做法[8],用年度行业均值调整后的公司现金持有水平(Cash)除以行业现金持有的标准差得到变量Zcash。此外,我们还控制了可能影响现金持有竞争效应相关的其他变量:以资产对数表示的公司规模(Size),负债比率(Lev),以营业费用除以净资产表示的销售费用率(Se),前期产品市场业绩。除前期资产的对数外,其余变量取滞后两期的数值;为了控制行业因素的影响,所有控制变量均经年度行业均值的调整。上述模型中,下标i和t分别代表公司和年份,k为变量的滞后期数。αi和ηt为公司固定效应和时间效应,εi,t为残差项。

模型(2)中,因变量Investi,t-1为t-1年的新增资本投资,是公司t-1年总投资减去维持性投资的差额,其中,总投资等于现金流量表中投资活动净现金流量的相反数除以资产总额,维持性投资为现金流量表附注中固定资产折旧和无形资产摊销之和除以资产总额。Growtht-2代表公司的成长机会,以销售收入增长率作为成长机会的代理变量。Leveraget-2、Zcasht-2、Sizet-2、Returnt-2、Aget-2、Investt-2分别代表上市公司t-2年的资产负债率、现金持有量、公司规模、股票收益、上市时间和t-2年的资本投资。此外,为了充分考虑行业效应和年度效应,模型中还加入行业哑变量Industry和年度哑变量Year。

2.融资约束与金融发展水平的衡量

参考Hadlock和Pierce的度量方法[15],本文以SA指数度量融资约束,通过方程(-0.737×size+0.043×size^2-0.04×age)计算融资约束程度,SA指数越小,公司融资约束程度越大。我们借鉴卢峰和姚洋的做法[16],以各地区全部金融机构年末总贷款余额与各地区当年GDP的比值表示地区金融发展程度(FD)。

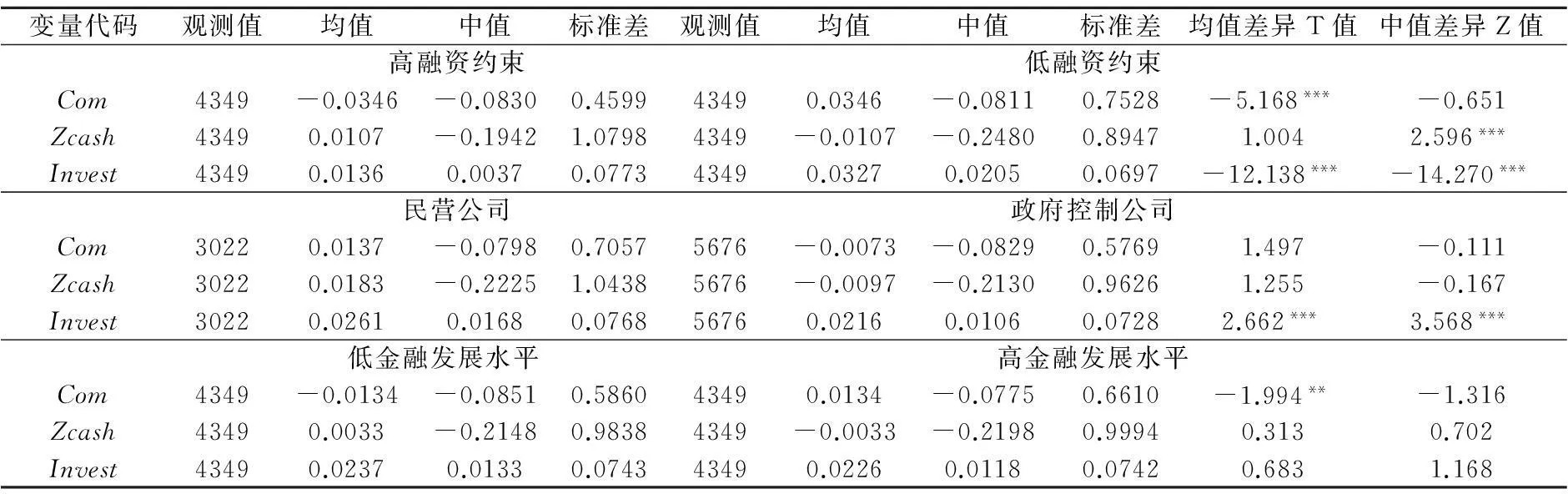

(三)主要变量的描述性统计

表1是基于融资约束、产权性质与金融发展水平分组的主要变量的描述性统计。结果表明,相对于较低融资约束的公司,面临较高融资约束的公司,其产品市场竞争优势与投资水平相对较低,而现金持有水平相对较高。相对于政府控制公司,民营公司倾向于更多地投资,其产品市场竞争优势与现金持有水平也相对较高。相对于金融发展水平较高的地区,处于较低金融发展水平地区的公司,其产品市场竞争优势均值显著较低,而现金持有水平相对高。

表1 基于融资约束、产权性质与金融发展水平分组的主要变量描述性统计

注:均值的检验方法是T检验,中位数的检验方法是Wilcoxon秩和检验。*、**、***分别表示显著性水平10%、5%、1%。

四、实证检验结果与分析

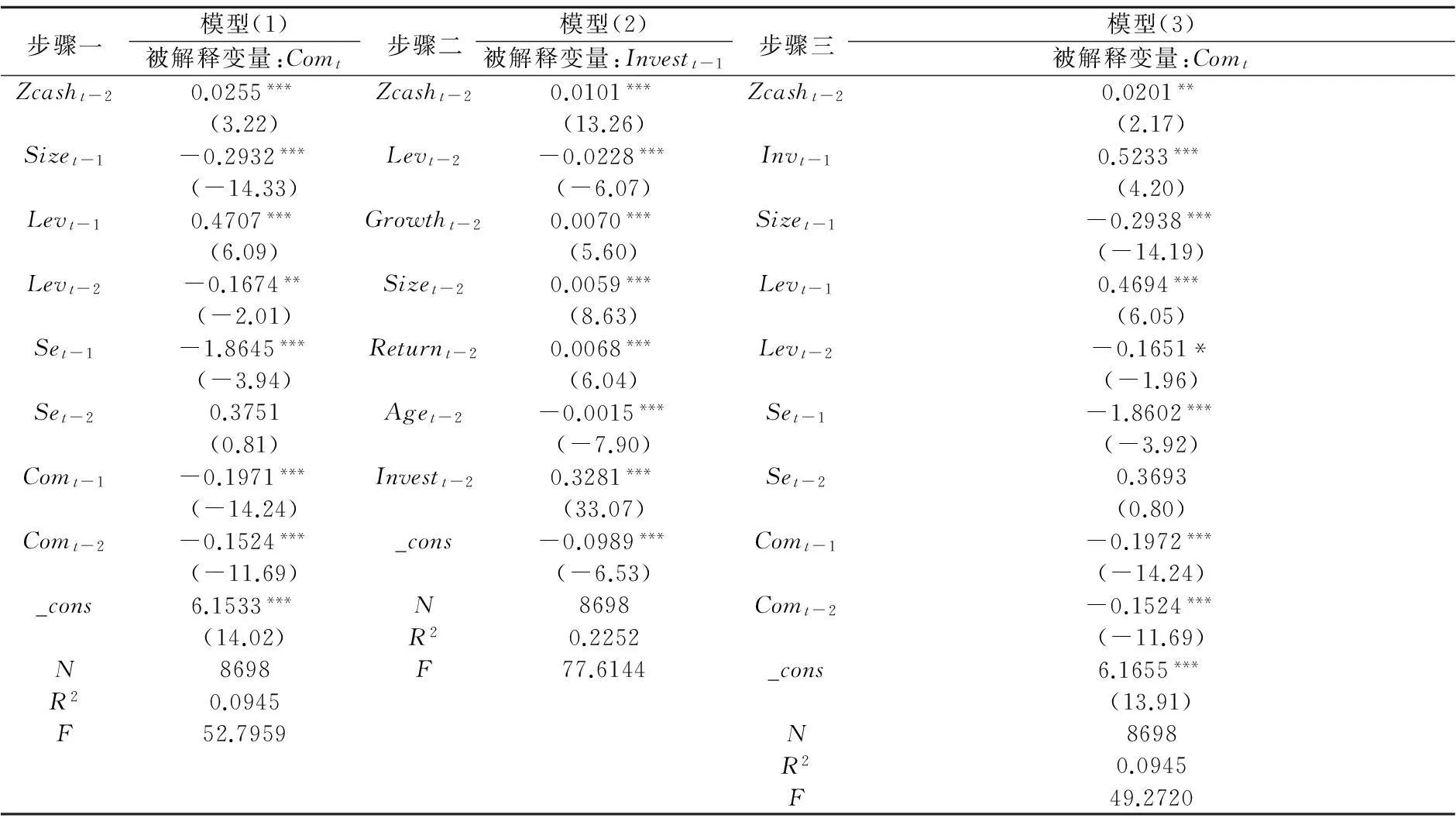

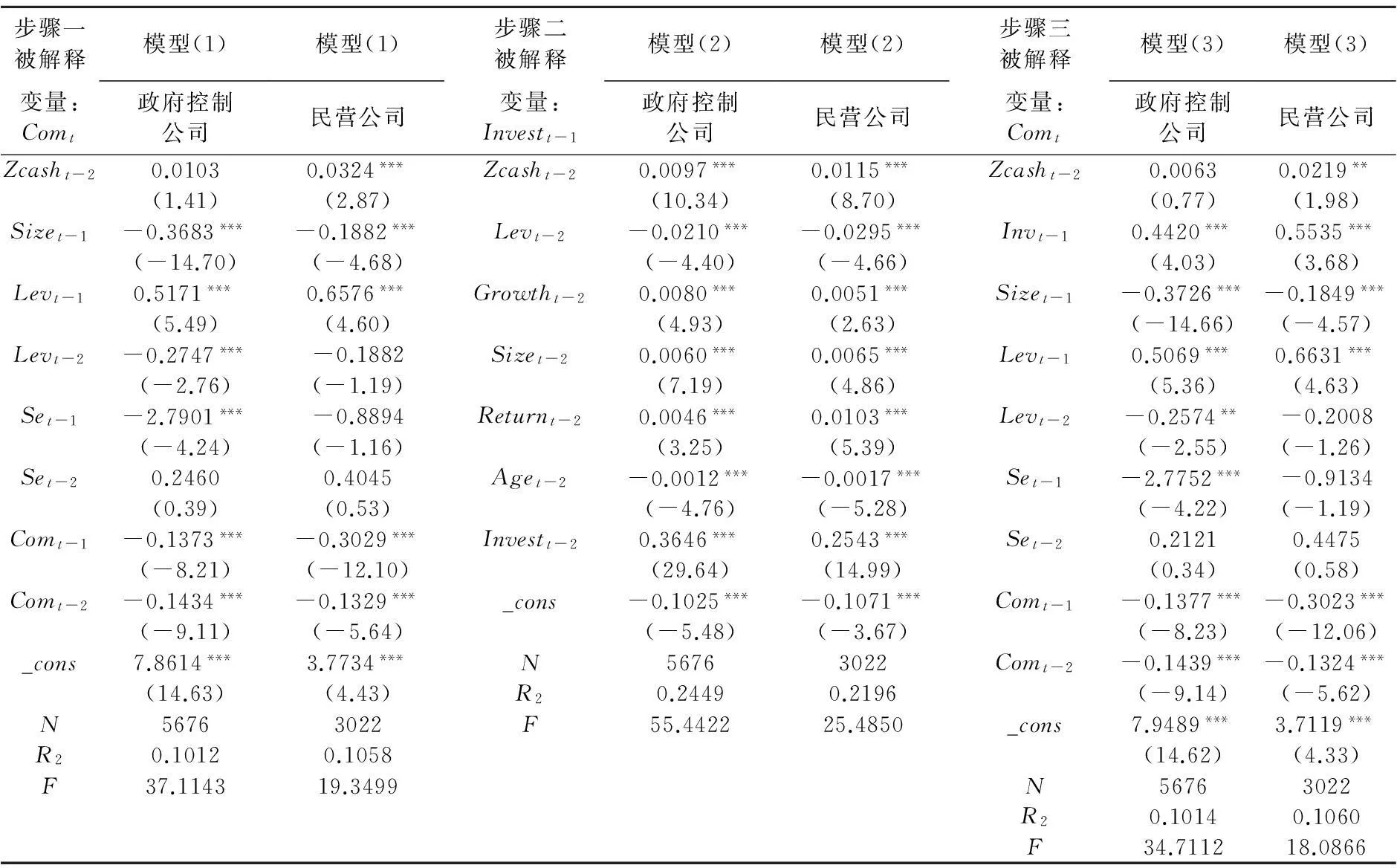

表2 现金持有竞争效应与资本投资中介效应的检验结果

注:括号中的数字为t检验值,*、**、***分别表示显著性水平10%、5%、1%。

(一)现金持有竞争效应与资本投资中介效应的检验结果

表2是现金持有竞争效应与资本投资中介效应的检验结果。模型(1)中我们首先对公司持有现金是否具有竞争效应进行了验证,回归结果中Zcasht-2的系数为0.0255,在1%的水平显著为正,表明持有更多现金的公司在产品市场中竞争更具竞争优势。模型(2)中,现金持有与资本性投资正相关(Zcasht-2系数为0.0101,在1%的水平显著),模型(3)中,在现金持有竞争效应模型中加入资本性投资变量后,现金持有(Zcasht-2)与资本性投资(Invt-1)的系数都显著为正,而且现金持有的系数由不加入中介变量的0.0255降低为0.0201,这说明资本投资在现金持有竞争效应中起了部分中介的效应,即公司现金持有竞争效应的实现一定程度上是通过现金进行资本性投资来实现。

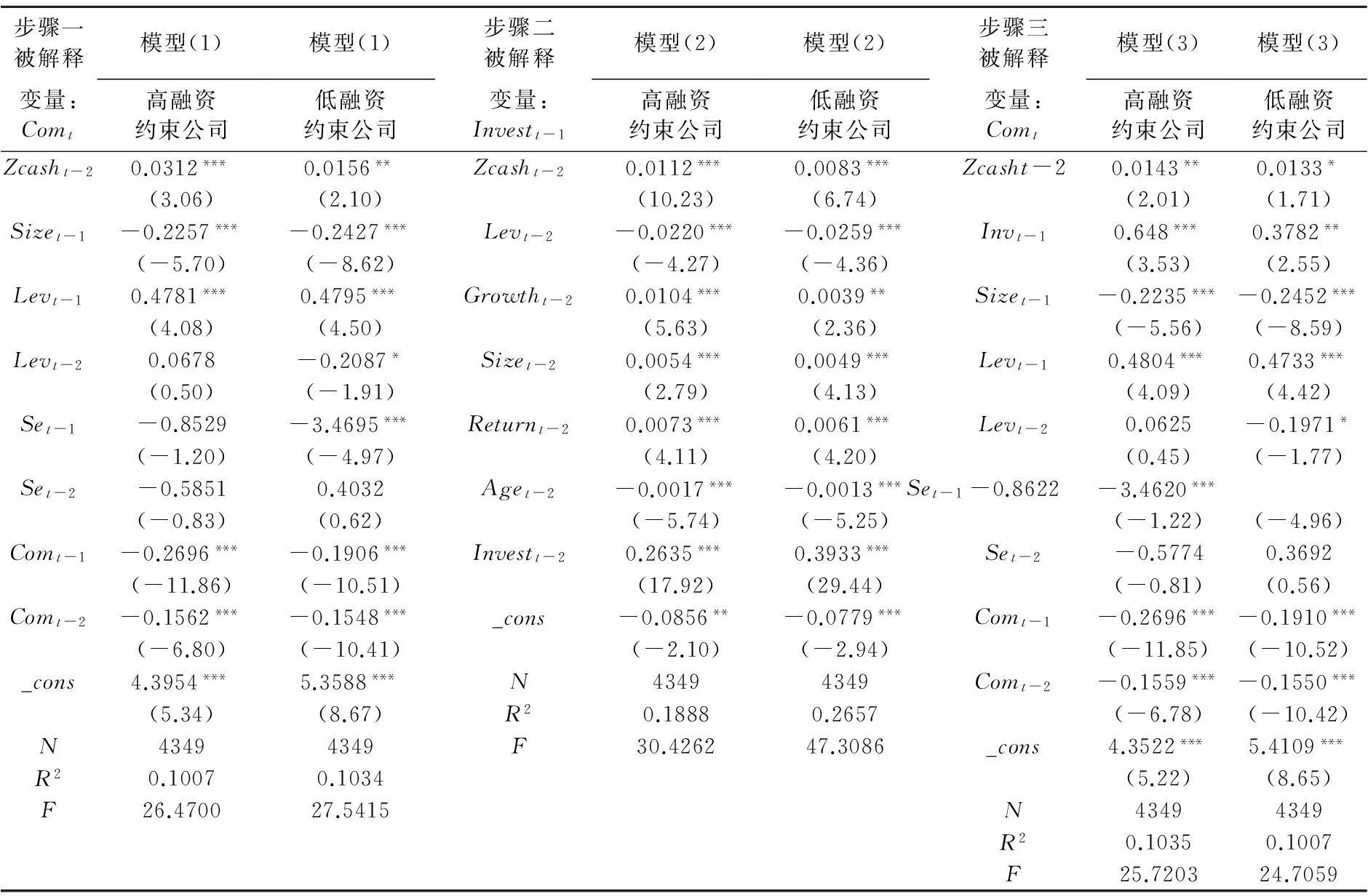

(二)基于融资约束的现金持有竞争效应与资本投资中介效应的检验结果

表3是以SA指数度量融资约束,以其中值为依据把样本分成两个子样本,检验融资约束、现金持有竞争效应与资本投资中介效应的结果。表3模型(1)中,Zcasht-2均在1%的水平上显著,但高融资约束公司的系数及其显著性水平高于较低融资约束公司,说明随着公司融资约束的加剧,现金持有的竞争效应变得更显著。模型2中,高融资约束公司的Zcasht-2系数的大小与显著性水平都明显高于低融资约束公司,说明现金持有在融资约束公司支持资本投资的作用更明显。在模型3中,现金持有(Zcasht-2)与资本性投资(Invt-1)的系数都与产品市场竞争优势显著正相关,说明资本投资在融资约束与非融资约束公司中都起了部分中介效应,但高融资约束公司的现金持有(Zcasht-2)系数与显著性水平均高于低融资约束公司。上页表2与表3的检验结果表明,现金持有通过资本投资的中介效应具有竞争效应,而且实现的竞争效应在融资约束公司中更显著。

表3 融资约束、现金持有竞争效应与资本投资中介效应的检验结果

注:括号中的数字为t检验值,*、**、***分别表示显著性水平10%、5%、1%。

(三)基于产权性质的现金持有竞争效应与资本投资中介效应的检验结果

下页表4是基于产权性质检验现金持有竞争效应与资本投资中介效应的结果。模型(1)政府控制公司样本中Zcasht-2不显著,说明现金持有在政府控制公司中没有实现竞争效应,终止资本投资中介效应的检验。模型(1)与模型(2)民营公司样本中,Zcasht-2分别在1%的水平上显著为正,模型(3)民营公司中Zcasht-2、Invt-1分别在5%与1%显著为正,说明现金持有在民营公司通过资本投资的中介效应具有竞争效应。

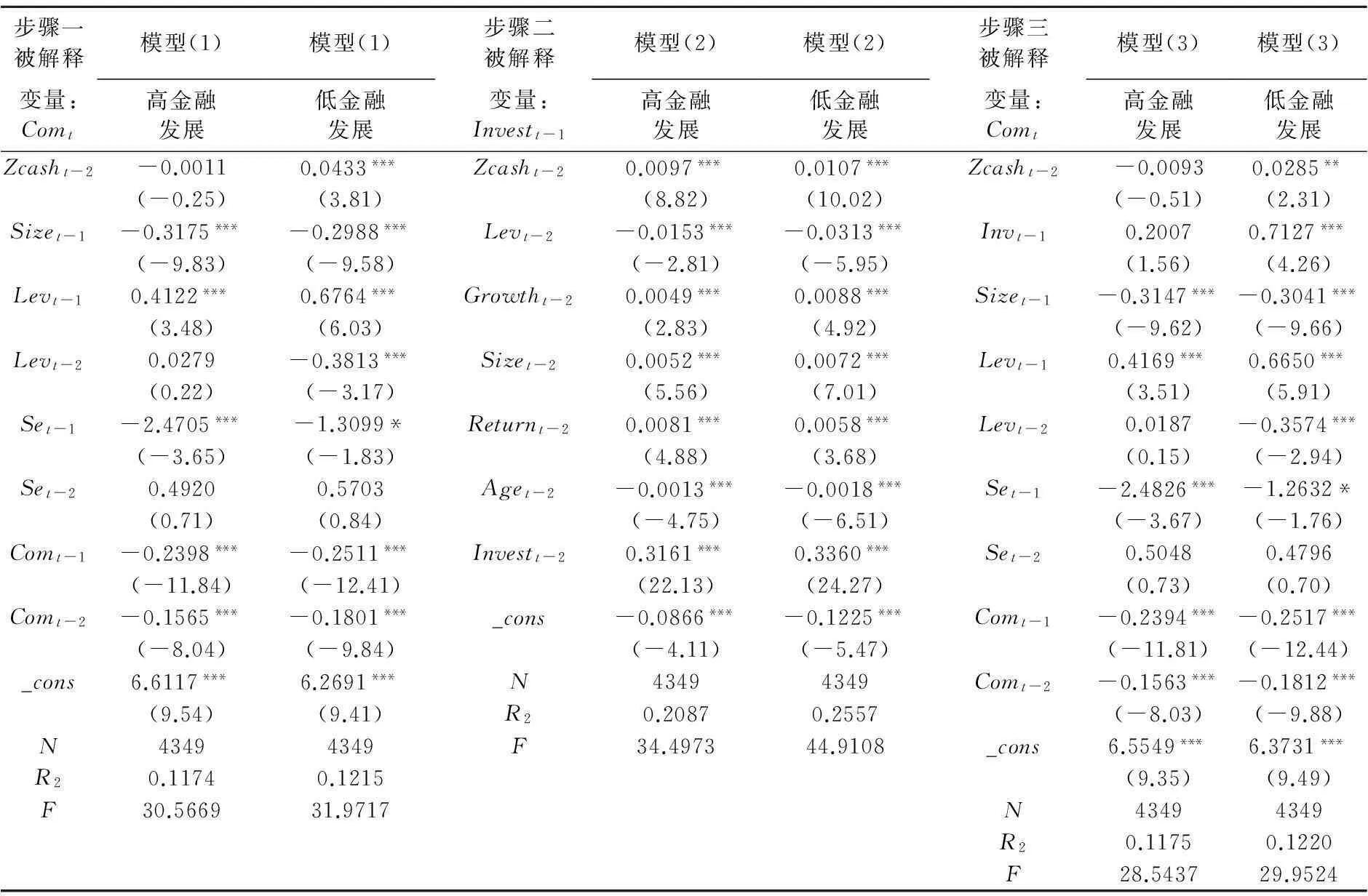

(四)基于金融发展的现金持有竞争效应与资本投资中介效应的检验结果

表5是金融发展对现金持有竞争效应与资本投资中介作用影响的检验结果。表5模型(1)中较高金融发展子样本Zcasht-2不显著,说明金融发展水平较高时,现金持有不具有竞争效应,终止资本中介效应的检验,较低金融发展子样本中Zcasht-2在1%的水平上显著为正,模型(2)中较低金融发展子样本Zcasht-2与资本投资在1%的水平上显著正相关,模型(3)中较低金融发展子样本现金持有Zcasht-2和资本投资Invt-1均与产品市场竞争优势显著正相关,说明金融发展水平较低时公司现金持有通过资本投资的中介效应实现了竞争效应。上述结果表明,现金持有的竞争效应与资本投资所起的中介效应与金融发展水平紧密关联,随着金融发展的推进,公司更多可供选择的融资来源对现金持有产生替代作用,现金持有的竞争效应被弱化。

表4 产权性质、现金持有竞争效应与资本投资的中介效应

注:括号中的数字为t检验值,*、**、***分别表示显著性水平10%、5%、1%。

表5 金融发展对现金持有竞争效应与资本投资中介作用影响的检验结果

注:括号中的数字为t检验值,*、**、***分别表示显著性水平10%、5%、1%。

五、现金持有竞争效应与资本投资中介作用的经济后果

前文表明公司现金持有通过资本投资中介效应实现的竞争效应在金融发展水平较低或公司面临融资约束时较高,但公司现金持有竞争效应是否提高了现金持有价值还有待进一步检验。我们借鉴Pinkowitz等的现金持有价值模型[5],检验现金持有竞争效应是否提高了现金持有的价值,现金持有价值效应的基本模型(4)如下。

Vi,t=a0+a1CFi,t+a2dCFi,t+a3CFi,t+1+a4dNAi,t+a5dNAi,t+1+a6Ii,t+a7dIi,t+1+a9Di,t++a10dDi,t+a11dDi,t+1+a12Investi,t+a13dlnvesti,t+a14dlnvesti,t+a15dVi,t+a16Cashi,t+εi,t

模型(4)

上式中,V表示公司价值等于公司权益的市场价值加上负债的账面价值,为了估计持有现金的市场价值,我们控制公司的获利能力、投资、融资等影响公司价值的变量。其中CF为公司净现金流;NA为非现金资产,以公司年末总资产减去现金持有的余额表示;I为公司当年发生的利息费用,本文以财务费用表示;D为公司支付的现金股利。Cash和Invest分别表示公司现金持有水平和资本性投资水平。Xt是变量X在第t年的水平,dXt是变量X从第t-1年到第t年的变化量,Xt-Xt-1;dXt+1是变量X从第t年到第t+1年变化量,Xt+1-Xt。为了控制异方差性,所有变量除以总资产。

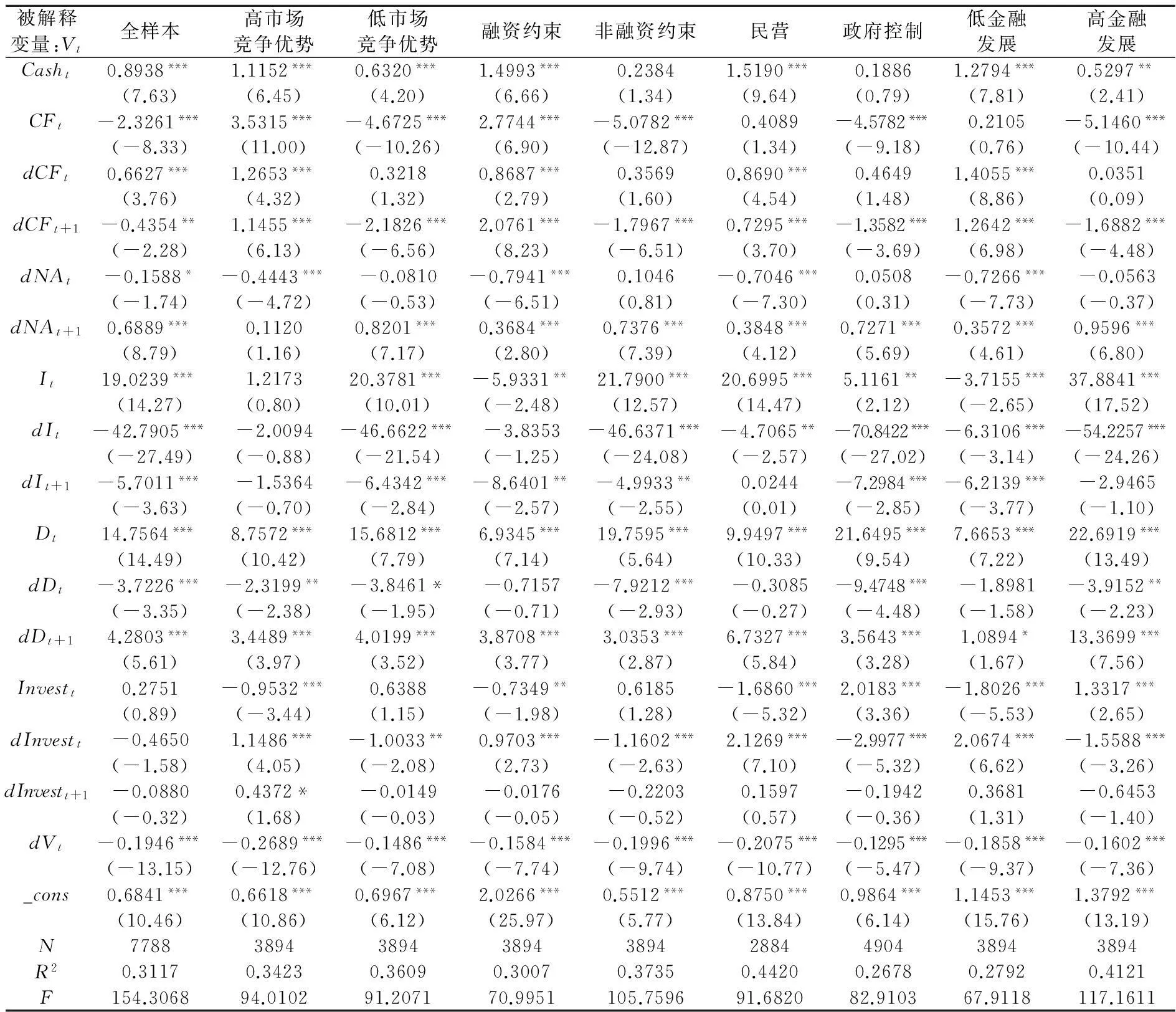

表6 公司现金持有价值的检验结果

注:括号中的数字为t检验值,*、**、***分别表示显著性水平10%、5%、1%。

表6是公司现金持有价值的检验结果。表6全样本回归检验的结果表明,现金持有与公司价值显著正相关,系数为0.8938,说明总体上我国上市公司持有现金的市场价值小于其账面价值;高市场竞争优势公司的现金持有边际价值1.1152,高于低市场竞争优势公司的0.632;融资约束公司的现金边际价值1.4993显著大于非融资约束公司的0.2384;非政府控制公司的现金边际价值1.519,显著高于政府控制公司的0.1886;同时,较低金融发展水平组中现金持有的边际价值为1.2794,高于较低金融发展水平组的0.5297。表6的检验说明,公司现金持有有助于赢得产品市场竞争优势的同时,提升了现金持有的价值,而且提升的现金持有价值在融资约束公司、民营公司和金融发展水平较低地区中更高。

六、稳健性检验

第一,国内外学者都研究发现债务保守具有竞争效应,为排除低债务竞争效应的影响,借鉴Acharya等与Fresard的思路[7-8],我们保留高对冲需求的样本从而达到尽可能排除债务竞争效应干扰的目的。我们剔除相关系数高于0,或0.1,抑或0.2的样本(即剔除低对冲需求)进行稳定性检验,研究结论没有改变。

第二,本文借鉴张军和金煜的研究方法[17],运用残差结构一阶自相关的固定效应面板数据方法,间接估计各地区非国有公司信贷,以私人部门信贷占GDP的比重度量金融发展水平进行稳定性检验,检验结果保持不变。公司规模是度量融资约束的常用变量,规模越小,公司面临的融资约束程度越大,我们以公司规模替代SA指数进行稳定性检验,检验结果也没发生实质性变化。

第三,现金持有竞争效应的发挥要求公司具有一定的现金储备能力,为了消除低现金持有公司的样本可能造成的偏差,我们对现金持有水平高于行业均值的样本进行回归,研究结论仍然成立。

七、研究结论

现金作为公司的重要资产,其持有的经济后果已成为国内外学界关注的热点,国内外学者从信息不对称与代理问题视角研究公司现金持有的经济后果,发展到基于产业组织理论考察现金持有的竞争效应。公司现金持有竞争效应需要通过一定中间渠道或媒介实现,而且其效应的实现程度还与公司的融资约束程度密切关联。本文以2003-2012年我国上市公司数据为对象,基于产权性质和金融发展水平,从资本投资中介效应视角检验了融资约束对现金持有竞争效应的影响。研究发现:公司现金持有通过资本投资中介效应实现的竞争效应在融资约束公司、民营公司更显著,但随着金融发展的推进,公司现金持有竞争效应弱化。进一步检验表明,现金持有的竞争效应带来了更高的现金价值,而且在融资约束公司、民营公司和金融发展水平较低地区的公司中更高。本文的启示在于:在激烈的产品市场竞争环境下,公司应结合金融发展水平与融资约束做好流动性管理,将公司的战略目标与现金持有决策相结合,为战略性投资提供稳定的资金支持,并为实现产品市场上的竞争优势提供便利,进而提高现金持有的价值。

参考文献:

[1]Mikkelson W H, Partch M M.Do persistent large cash reserves hinder performance?[J].Journal of Financial and Quantitative Analysis,2003,38(2):275-294.

[2]Almeida H,Campello M, Weisbach M S.The cash flow sensitivity of cash[J]. Journal of Finance,2004,59(4):1777-1804.

[3]Denis D J, Sibilkov V. Financial constraints, investment,and the value of cash holdings[J]. Review of Financial Studies,2010,23(1):247-269.

[4]杨兴全,张照南.治理环境、控制权与现金流权分离及现金持有量[J].审计与经济研究,2010(1):67-72.

[5]Pinkowitz L,Stulz R,Williamson R.Does the contribution of corporate cash holdings and dividends to firm value depend on governance? A cross-country analysis[J]. Journal of Finance,2006,61(6):2725-2751.

[6]Kalcheva I,Lins K V.International evidence on cash holdings and expected managerial agency problems[J].Review of Financial Studies,2007,20(4):1087-1112.

[7]Acharya V, Almeida H, Campello M.Is cash negative debt? A hedging perspective on corporate financial policies[J]. Journal of Financial Intermediation,2007,16(4):515-554.

[8]Fresard L.Financial strength and product market behavior: the real effects of corporate cash holdings[J].Journal of Finance,2010,65(3):1097-1122.

[9]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应[J].管理世界,2013(6):43-60.

[10]杨兴全,曾义,吴吴旻.货币政策、信贷歧视与公司现金持有竞争效应[J].财经研究,2014(2):133-144.

[11]Dixit A K.The role of investment in entry-deterrence[J].Economic Journal,1980,90(1):95-106.

[12]Allen F,Qian J,Qian M.Law, finance, and economic growth in China[J]. Journal of Financial Economics,2005,77(1):57-116.

[13]Baron R M , Kenny D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[14]温忠麟,张雷,侯杰泰.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[15]Hadlock C, Pierc J.New evidence on measuring financial constrains: moving beyond the KZ index[J].Review of Financial Studies,2010,35(5):1909-1940.

[16]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004(1):42-55.

[17]张军,金煜.中国的金融深化和生产率关系的再检测:1987-2001[J].经济研究,2005(11):34-45.

[责任编辑:高婷]

Financial Constrains, Capital Investment and Competition Effect of Cash Holdings

YANG Xingquan1, QI Yunfei1, ZENG Yi2

(1. School of Economy and Management, Center for Corporate Governance and Innovation, Shihezi University,Shihezi 832000, China;2. Accounting School, Hubei University of Economics, Wuhan 430205, China)

Abstract:Using the data of Chinese listed companies from 2003 to 2012 as samples, this paper examines how financial constraints affect cash holdings through the mediating effect of capital investment based on the nature of property right and regional financial development. The research finds that the competition effect of cash holdings achieved through the intermediary role of capital investment is more significant in financial constrains firms, non-state firms, and regions with lower financial development. In the further research, we find the value of cash holdings is enhanced by the competition effect of cash holdings, which is also more significant in financial constrains firms, non-state firms, and regions with lower financial development.

Key Words:cash holdings;capital investment;competition effect;financial constrains;nature of property rights;financial development

[中图分类号]F275.2

[文献标识码]A

[文章编号]1004-4833(2015)03-0030-09

[作者简介]杨兴全(1969—),男,甘肃古浪人,石河子大学经济与管理学院/公司治理与管理创新研究中心教授,博士生导师,博士,从事公司财务与公司治理研究;齐云飞(1988—),男,山西寿阳人,石河子大学经济与管理学院硕士研究生,从事公司财务研究;曾义(1984—),男,湖北恩施人,湖北经济学院讲师,博士,从事公司财务研究。

[基金项目]国家自然科学基金项目(71362004);兵团社会科学基金项目(12YB24);新疆普通高校人文社会科学重点研究基地项目(XJEDU020112C01,XJEDU020113C02,XJEDU020113C05,XJEDU020114B01)

[收稿日期]2014-06-17

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

商业经济(2016年11期)2016-12-20

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04