分析师预测与上市公司审计收费研究——基于信息不对称理论的视角

2015-03-09 01:11施先旺李志刚

审计与经济研究 2015年3期

施先旺,李志刚,刘 拯

(中南财经政法大学 会计学院,湖北 武汉 430073)

审计理论研究

分析师预测与上市公司审计收费研究

——基于信息不对称理论的视角

施先旺,李志刚,刘拯

(中南财经政法大学 会计学院,湖北 武汉430073)

[摘要]分析师是资本市场重要的信息中介,能有效缓解资本市场中的信息不对称。注册会计师在估算审计收费时,是否使用了分析师所提供的信息呢?基于信息不对称理论的视角,研究分析师预测与审计收费之间的关系。以分析师预测准确度和离散度来衡量信息不对称,验证了注册会计师在评估被审计公司的审计风险时,是如何参考分析师预测来估算审计收费的。研究结果表明,分析师预测准确度与审计收费呈显著负相关关系;预测离散度与审计收费呈显著正相关关系。进一步研究发现,由于小型公司、上市时间较短的公司有着较高的信息不对称程度,分析师预测与审计收费之间的关系在这两类公司中较强。

[关键词]分析师预测;审计收费;信息不对称;审计风险;审计质量;信息环境;注册会计师审计;审计意见;盈余管理;公司治理

一、引言

审计收费是经济实体之间发生的一项重要经济行为,该行为会影响审计质量,而审计质量对保障资本市场投资者的利益有着关键作用,因此审计收费的合理性和恰当性对于资本市场的健康发展具有重要的意义。十八大以来,党和政府掀起的反贪风暴将审计工作的重要性推向了一个新的高度,社会各界也对审计工作有了更高的要求,因此,影响审计收费的因素成为各利益相关者关注的焦点。

Simunic较早对审计收费做了研究,他认为审计收费是由被审计公司特征及会计师事务所声誉、规模、所面临风险和损失分担机制等因素所决定的[1]。经过30余年的研究发展,学者们发现被审计公司特征、会计师事务所特征、注册会计师所面临风险等都会影响到审计收费。信息不对称对公司行为有着重要影响,股价、股利政策、投融资行为等都会随着公司信息不对称程度的不同而发生变化。然而,较少有学者研究被审计公司信息不对称程度对其审计收费的影响。薄仙慧和吴联生认为,被审计公司的信息环境与注册会计师所面临的审计风险紧密相关[2]。审计风险是注册会计师估算审计收费的一项重要依据,因此,本文推测,被审计公司的信息环境与审计收费之间应该存在一定的关联性。

作为资本市场中的信息中介,分析师通过对外披露大量有价值的信息,在一定程度上缓解了资本市场中的信息不对称,因此分析师预测常被用来衡量公司所处的信息环境和信息不对称程度。Gotti等发现有着较多分析师跟踪的公司,其审计费用较低[3]。这说明注册会计师在衡量客户的审计风险时,会根据分析师跟踪的强度来衡量该公司的信息不对称程度,从而确定审计费用。本文认为注册会计师不仅仅通过分析师跟踪人数,而且还可能进一步通过分析师预测准确度和离散度,来衡量公司审计风险,从而确定对该公司的审计收费。

鉴于以上分析,本文以分析师预测准确度和离散度作为信息不对称的代理变量,研究信息环境对审计收费的影响,并进一步分析这种影响对不同特征的公司是否有差异。本文主要有两个贡献:(1)本文考察了分析师预测准确度和离散度对其他经济活动的影响,从而丰富了分析师预测经济后果的相关研究;(2)本文发现注册会计师可以根据分析师预测准确度和离散度,来评估客户公司的审计风险,进而确定审计费用,该结论为注册会计师如何评估被审计公司风险提供了一条新的途径。

二、文献综述

Simunic较早研究了审计收费的影响因素,他发现审计收费是由被审计公司规模、部门复杂性以及由此引起的审计风险综合作用而确定的[1]。我国对审计收费的研究起步较晚,直到2001年才要求上市公司公开披露审计收费信息,但仍取得了大量的成果。现有文献分别从盈余管理、客户规模、股权结构、内部控制等方面对审计收费的影响因素进行了研究[4-6]。信息不对称影响公司行为的各个方面,与审计之间存在诸多关系[7],但审计收费是否受到信息不对称的影响目前还没有较为一致的结论。

现有文献证明,分析师跟踪可以降低信息不对称程度,分析师预测准确度和离散度常用来作为衡量信息环境好坏的指标。Altiese和Bamber将分析师预测准确度作为信息不对称的代理变量,证明了公司管理层与市场参与者之间信息不对称程度越低,分析师的预测准确度越高[8]。李鹏和陈希晖提出,分析师预测准确度的提高与会计信息可比性和会计信息质量的提高相关,这表明分析师预测准确度和信息不对称程度呈负相关关系[9]。Barry和Brown研究发现,当市场上公开的信息增加时,分析师预测离散度将会降低,预测结果将趋于一致[10]。Lang和Lundholm发现,增加信息披露能降低分析师预测离散度,这表明分析师预测离散度和信息不对称程度呈正相关关系[11]。秦荣生以契约理论解释信息不对称问题与审计风险的关系,并对信息不对称与审计风险进行了博弈分析,认为信息不对称程度与审计风险成正比[12]。基于上述文献可知,分析师预测可以较好地反映公司信息不对称的程度,信息不对称程度又与审计风险相关,因此,我们推测,注册会计师可能会以分析师预测结果为依据来衡量被审计公司的信息环境,评估审计风险,进而影响其审计收费。

Freeman认为媒体和分析师更愿意关注大型公司,因为这些公司有着更多的投资者关注其财务信息[13]。Piotroski和Roulstone发现公司规模对环境信息披露行为具有显著的影响,大规模公司往往更积极地披露环境信息[14]。陈晓和陈淑燕发现我国股票市场对信息披露的反应不仅在强弱上与公司规模相关,而且在持久性上也与公司规模相关,这说明大型公司信息不对称程度较低,市场对其增量信息的发布反应较小[15]。张萍发现公司规模越大,实力越强,披露的自愿性越强,信息不对称程度越低[16]。宋浩认为公司规模是影响公司信息披露程度和质量的重要因素,大型公司能通过各种渠道披露信息,信息不对称程度较低[17]。施海娜等以中小板上市公司为研究对象,发现分析师能降低因信息不对称而导致的融资成本[18]。

Diamond发现,上市时间较短的公司具有较高的道德风险,他还证明这是由于信息不对称造成的[19]。Lang提供的证据表明,股价对盈余公告的反应随公司上市时间的增长而降低,这表明随着上市时间的增长,公司与外界的信息不对称程度降低,投资者能通过其他信息提前预知公司盈余情况[20]。Ecker等发现管理层与投资者之间的信息不对称与公司上市时间长短有相关关系[21]。Pittman和Fortin的研究发现,随着公司上市时间增长,各种财务与非财务数据的披露量随之增加,分析师跟踪也会增强,所以市场上可供投资者参考的信息也会增多,信息不对称程度就会降低[22]。Hadlock和Pierce发现,由于信息不对称程度的降低,公司上市时间与融资约束程度呈负相关关系[23]。

综上可知,公司层面的某些因素会影响到公司的信息不对称程度。一般来讲,规模较大公司信息不对称程度普遍较低于规模较小公司,上市年限的不同也对公司信息不对称程度造成影响。据此,本文以分析师预测作为信息不对称的代理变量,尝试从信息环境的角度,解释其对审计收费的影响。同时,考虑到公司间的一些差异会影响信息不对称程度,本文还从公司规模、上市年限两个角度考察其对审计收费与分析师预测之间关系的影响。

三、理论分析及研究假设

(一)分析师预测与审计收费

在资本市场中,信息提供者和信息使用者之间存在信息不对称。这种不对称现象常常引起逆向选择和道德风险,进而使得资本市场上的不确定性增加,最终导致信息使用者面临巨大的信息使用风险和投融资风险。对于注册会计师而言,信息不对称将使被审计公司信息透明度降低、不确定性增加,加重了注册会计师所面临的审计风险。而审计风险是影响注册会计师审计收费的重要因素。对于审计风险高的公司,注册会计师一方面要通过大量的、细致的审计工作来降低可能面临的风险,从而使得审计工作量大幅度增加,最终导致审计收费增加;另一方面,即使进行了细致的审计工作来降低由信息不对称引起的审计风险,相对于那些信息不对称程度本就较低的公司而言,注册会计师依然面临较高的审计风险,因而需要对这种过高的风险通过溢价进行补偿,最终导致审计收费增加。

作为资本市场信息的解读者和传播者,分析师预测起到了一定的质量担保作用和信号传递效应,能向资本市场的其他参与者揭示公司的信息披露情况,从而有助于缓解资本市场的信息不对称,提高资本市场的信息透明度。分析师预测受到公司信息披露数量和质量的影响,一般来说,公司披露的信息数量越多、质量越高,分析师预测的效果就越好。因此,分析师预测的结果在一定程度上可以反映公司信息披露的数量和质量,即反映了公司的信息不对称程度,具体来说,分析师预测准确度反映了公司管理层与分析师之间的信息不对称程度;分析师预测离散度反映了公司信息不对称程度在各个分析师感知上的差异。分析师预测准确度越低、离散度越高,则表明公司的信息不对称程度可能越高。

综上所述,分析师预测反映了公司信息不对称程度,注册会计师可能会借助分析师预测来了解被审计公司的信息环境,评估其审计风险,进而确定审计收费。本文用分析师预测准确度和离散度作为信息不对称的代理变量,当分析师预测准确度较高、离散度较低时,注册会计师会认为该公司信息不对称程度较低,其面临的审计风险也较低,进而收取较低的审计费用。基于此,本文提出第一组假设。

H1a:在其他条件不变的情况下,审计收费和分析师预测准确度呈负相关关系;

H1b:在其他条件不变的情况下,审计收费和分析师预测离散度呈正相关关系。

(二)公司规模、分析师预测与审计收费

由于市场对不同公司的信息需求不同以及公司提供信息的能力、意愿和所处的法律环境不同,大型公司和小型公司之间的信息不对称程度也存在系统性差异。一方面,Watts根据契约理论,从经济动机角度解释会计行为选择,并提出了政治成本等三大假设[24]。该假设认为,公司政治成本越高,越可能做出更加翔实的披露,以避免因触犯披露规则而受到政府处罚。大型公司有较多的投资者,所承担的社会责任较大,受政府部门的监管较为严格,媒体关注度较高,分析师跟踪较为集中,政治成本比小型公司要高得多,因而大型公司对披露规则更加重视,执行情况也较好,市场上有较多关于大型公司的财务或非财务信息。这在一定程度上缓解了大型公司与资本市场之间可能存在的信息不对称。与之相反的是,小型公司的政治成本较低,信息披露的动因和流通渠道都逊于大型公司,信息不对称程度较高。另一方面,代理成本理论认为,委托人的监督成本和代理人的担保成本都与公司规模有关。随着公司规模的扩大,管理者所能够控制的资源越来越多,管理者有大量的机会谋求私人利益,委托人的监督成本上升;同时,公司规模越大,层级越多,所需要签订的契约数量也会越多,从而提高了代理人的担保成本。这就使得大型公司的代理成本一般来说高于小型公司。为了降低由此引起的代理成本,大型公司往往比小型公司披露更多的信息,从而也使得大型公司的信息不对称程度较低。

综上所述,在评估公司风险时,由于小型公司信息不对称程度较高,可供注册会计师衡量被审计公司审计风险的信息较少,因此注册会计师会更多地参考分析师对小型公司发布的预测数据来评估审计风险,确定审计收费。大型公司信息披露较为规范,有更多的信息可供注册会计师确定审计收费,分析师预测信息较少被注册会计师参考,因此分析师预测与审计收费的关系在大型公司中可能会弱一些。基于此,本文提出第二组假设。

H2a:在规模不同的公司中,分析师预测准确度对审计收费的影响存在差异;

H2b:在规模不同的公司中,分析师预测离散度对审计收费的影响存在差异。

(三)上市时间、分析师预测与审计收费

公司上市时间长短也会对信息不对称程度产生影响。上市时间较短的公司,市场对其了解较不充分,掌握的信息较少,公司管理层与资本市场之间的信息不对称程度较高。注册会计师在衡量上市时间较短公司的审计风险时,会更多地参考分析师预测情况,分析师预测对审计收费的影响在此类公司中较强。公司上市后,管理层要按照证监会发布的《上市公司信息披露管理办法》的要求,定期披露公司各类信息,当发生重大事项时,还需发布临时公告,从而使得公司管理层与资本市场之间的信息不对称程度逐步下降。并且随着上市时间的增长,公司披露的信息数量会越来越多,信息质量也得到提高,投资者通过各种渠道对公司的了解也越来越全面,信息不对称程度也就降低。注册会计师在衡量上市时间较长公司信息不对称程度继而决定审计费用时,将会较少参考分析师预测信息,而是通过多方面的信息,综合评估公司的审计风险,因而分析师预测对审计收费的影响在这类公司中可能会弱一些。

基于以上分析,在评估公司风险时,由于上市时间较短的公司信息不对称程度较高,可供注册会计师衡量被审计公司审计风险的信息较少,因此注册会计师会较多地参考分析师对上市时间较短公司发布的预测数据来衡量审计风险,确定审计费用。也就是说,上市时间的长短会对公司审计收费和分析师预测之间的关系产生影响。基于此,本文提出第三组假设。

H3a:在上市年限不同的公司中,分析师预测准确度对审计收费的影响存在差异;

H3b:在上市年限不同的公司中,分析师预测离散度对审计收费的影响存在差异。

四、研究设计

(一)数据来源与样本选取

本文以我国上市公司2002—2012年盈余数据、分析师预测数据以及审计收费数据为样本,检验分析师预测与审计收费之间的关系。数据来自国泰安数据库。本文对初始数据进行了如下处理:(1)剔除金融业公司,剔除被ST、PT的公司;(2)剔除各变量中有缺漏值或异常值的数据;(3)为了减轻极值对回归结果的影响,本文对所有连续变量在1%和99%分位上进行缩尾处理。完成上述处理后,本文最终得到8724个公司年度观测值。

(二)变量的定义与度量

1. 被解释变量

本文的被解释变量是公司向会计师事务所缴纳审计费用的自然对数。2001年12月,我国证监会对年报内容与格式的要求做出了修订,规定上市公司应在年报中披露其聘任、解聘会计师事务所的情况并报告年度支付给聘任会计师事务所的报酬情况,并在随后发布的《公开发行证券的公司信息披露规范问答》第6号文件中对上市公司披露支付给会计师事务所报酬的内容和形式作了具体的规定。

2. 解释变量

本文的解释变量有两个,分别为分析师预测准确度(Accy)和分析师预测离散度(Dsp)。根据Lang和Lundholm、Behn等的做法[11,25],分析师预测准确度的计算方法是预测误差的绝对值乘以负1,再除以本年年末的股票价格。具体计算公式如模型(1)所示:

Accyt=(-1)×|Forecastt-Epst|/Sharepricet

(1)

在模型(1)中,Forecastt是在t期分析师对该公司预测的中位数,Epst是t期公司的实际盈余,Sharepricet是t期公司股票收盘价格。Dsp是分析师对公司预测的离散度。分析师预测离散度的计算方法是用分析师预测之间的方差再除以股票收盘价格。具体如模型(2)所示:

Dspt=STD(Forecastt)/Sharepricet

(2)

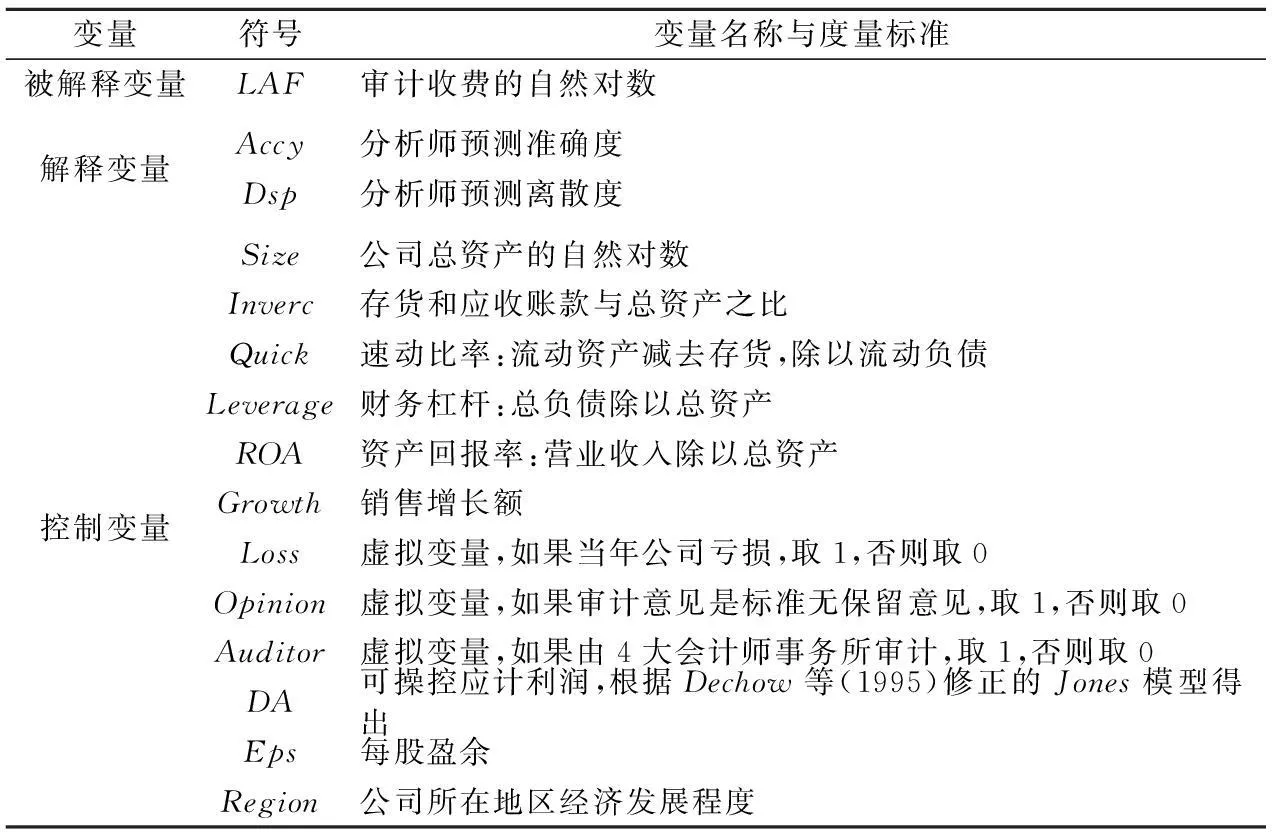

表1 变量的定义与度量

3. 控制变量

审计收费受到诸多因素的共同影响,本文将公司规模(Size)、风险资产比例(Invrec)、速动比率(Quick)、资产负债率(Leverage)、总资产报酬率(ROA)、销售增长率(Growth)、是否亏损(Loss)、审计意见(Opinion)、是否为“四大”会计师事务所(Auditor)、每股盈余(Eps)、公司所在地区的经济发展程度(Region)等因素作为控制变量;为了控制公司通过盈余管理的手段迎合分析师预测,本文将可操控应计利润(DA)加入到模型之中。另外,本文还加入了行业和年度变量,以控制宏观因素的影响。变量定义如表1所示。

(三)实证模型

本文通过模型(3)和模型(4)来检验分析师预测准确度、分析师预测离散度与审计收费之间的关系。

LAFt=β0+β1Accyt-1+β2Sizet-1+β3Invrect-1+β4Quickt-1+β5Leveraget-1+β6ROAt-1+β7Growtht-1+β8Losst-1+β9Opiniont-1+β10Auditort-1+β11DAt-1+β12Epst-1+β13Regiont-1+ε

(3)

LAFt=β0+β1Dspt-1+β2Sizet-1+β3Invrect-1+β4Quickt-1+β5Leveraget-1+β6ROAt-1+β7Growtht-1+β8Losst-1+β9Opiniont-1+β10Auditort-1+β11DAt-1+β12Epst-1+β13Regiont-1+ε

(4)

由于审计合同通常是在年初就已经签订,注册会计师如果利用分析师预测准确度来衡量公司的审计风险,其参考的应该是分析师前一年的预测数据,因此本文将模型中被解释变量LAF滞后一期。

五、实证检验及结果分析

(一)描述性统计

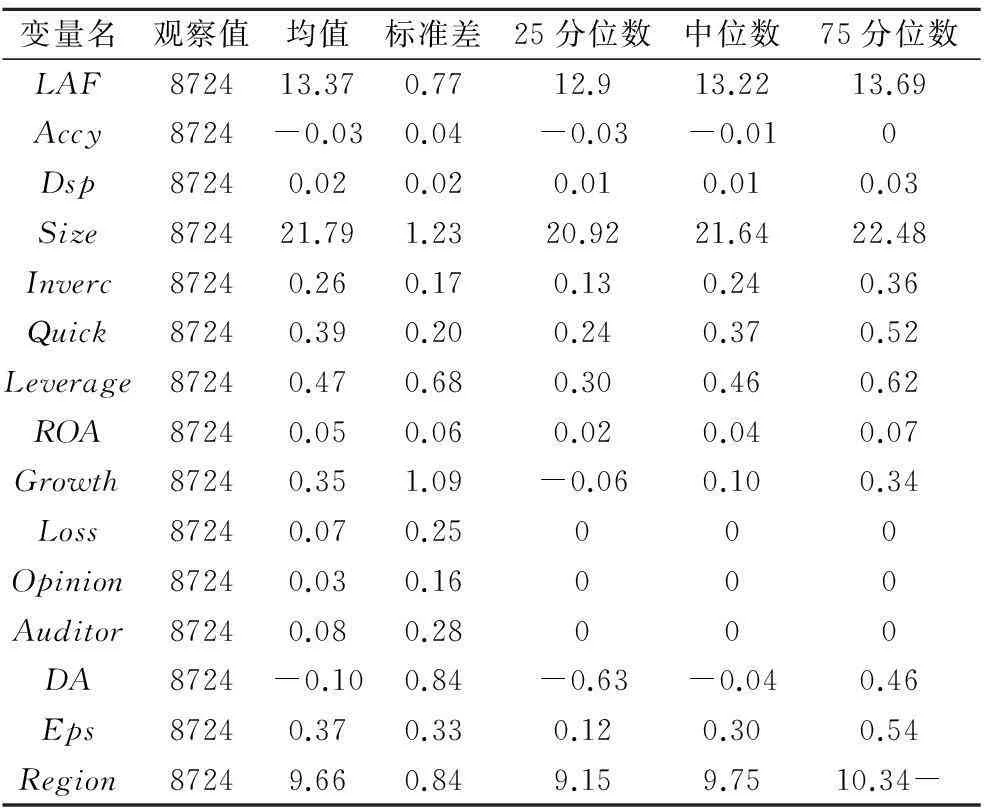

下页表2是变量的描述性统计结果。Accy和Dsp的均值分别为-0.03和0.02,中位数分别为-0.01和0.01,这说明多数公司分析师的预测准确度较高且离散度较小,有少部分分析师发布了偏离实际或偏离多数分析师一致的预测;LAF的均值为13.37,中位数为13.22,均值略高于中位数,这表明对数处理后的审计费用值在总体上符合正态分布的特征,但出现略微右偏,Invrec和Esp也有与LAF相似的分布;DA从中位数和均值来看,也基本符合正态分布,但方差较大,说明不同公司间盈余管理的程度有着很大的不同;有7%的公司年度净利润为负,3%的公司得到了“非标准无保留意见”的审计报告,有8%的样本公司雇用了“四大”会计师事务所来做审计业务;Quick的中位数为0.37,这表明大多数公司的流动比率低于1;Leverage均值(中位数)为0.47(0.46);ROA的均值(中位数)为0.05(0.04)。各控制变量的均值与中位数相差不大,基本符合正态分布。

表2 主要变量的描述性统计

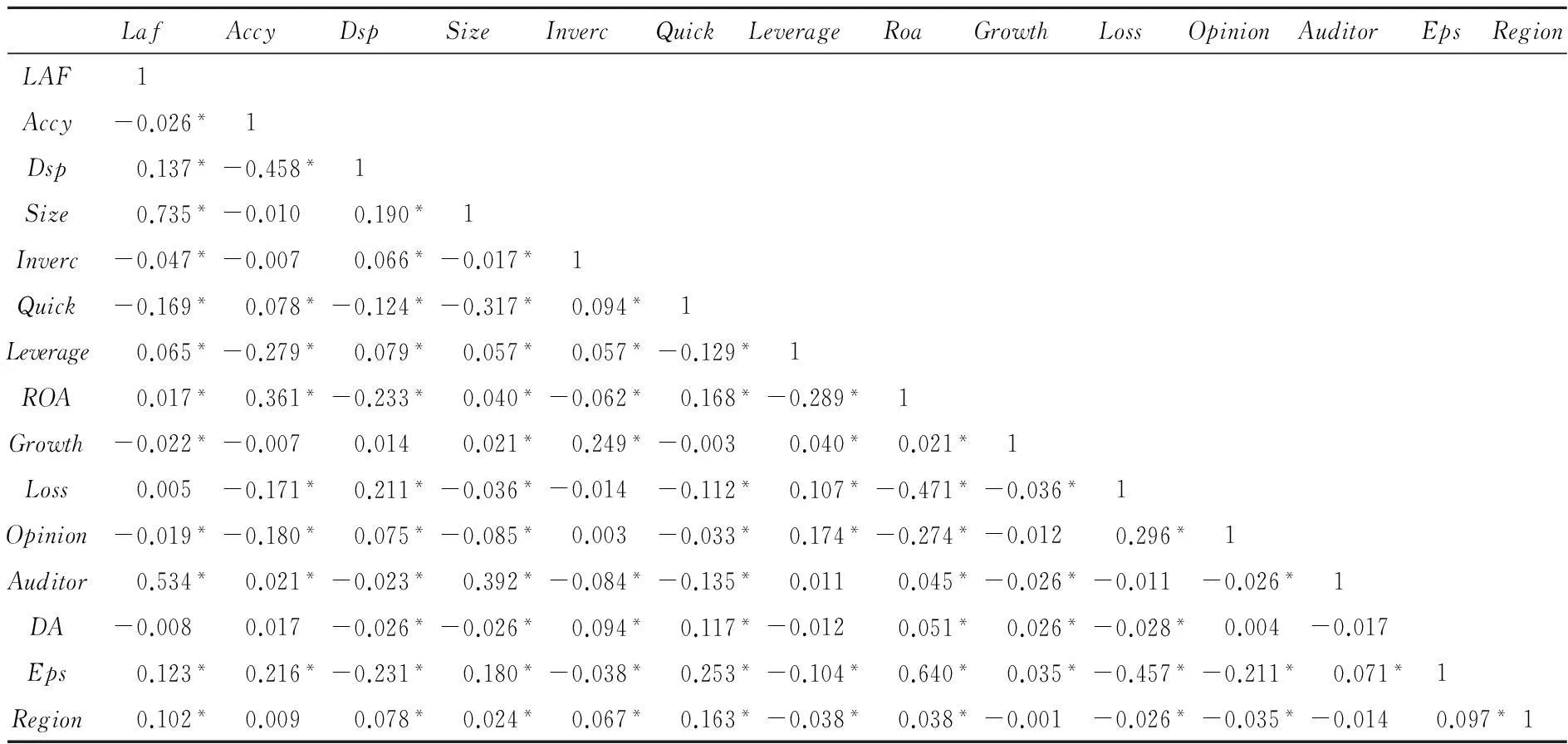

(二)相关系数分析

表3列示了各变量之间的相关系数及相应的显著性水平。审计收费(LAF)与分析师预测准确度(Accy)显著负相关,与离散度(Dsp)显著正相关。这说明分析师预测准确度越低,离散度越高,审计费用也相应较高,这与本文的预期一致。表3中各变量之间的相关系数绝大部分小于0.4,这表明模型不存在严重的多重共线性问题。

(三)多元回归分析

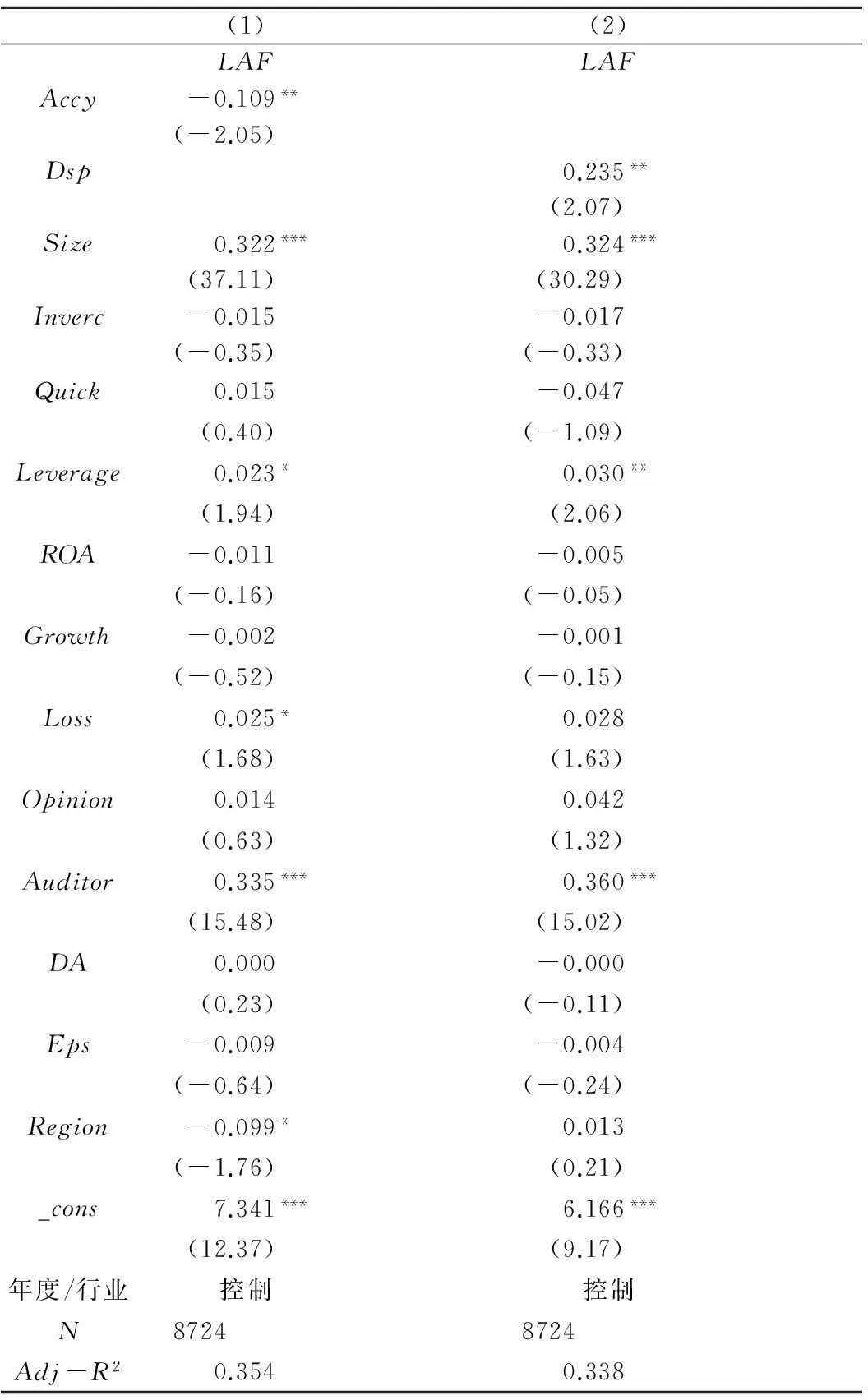

下页表4报告了本文第一组假设的回归结果,即分析师预测准确度和离散度对审计收费的影响。其中,列(1)检验了分析师预测准确度对审计收费的影响,系数为-0.109,在5%水平上显著。这表明较高的分析师预测准确度可以降低审计收费,支持了H1a。列(2)检验了分析师预测离散度对审计收费的影响,系数为0.235,在5%水平上显著,这表明分析师预测的离散度越大,下一年度的审计收费往往会越高,支持了H1b。这个结果与Behn等的研究结果类似[25],他们发现,由“四大”会计师事务所审计的公司,对其发布预测的分析师准确度较高,互相间的离散度也较小,说明信息不对称程度较低的公司,其分析师预测准确度较高,离散度较低。考虑到目前国内资本市场信息还处在弱势有效市场阶段,公司信息环境还不够透明,相关人员还需借助第三方来判断公司的信息环境。因此本文实证结果表明,分析师的预测会影响注册会计师对客户审计风险的评估,进而影响其审计收费。

表3 主要变量的相关性分析

注:*表示在10%水平上显著。

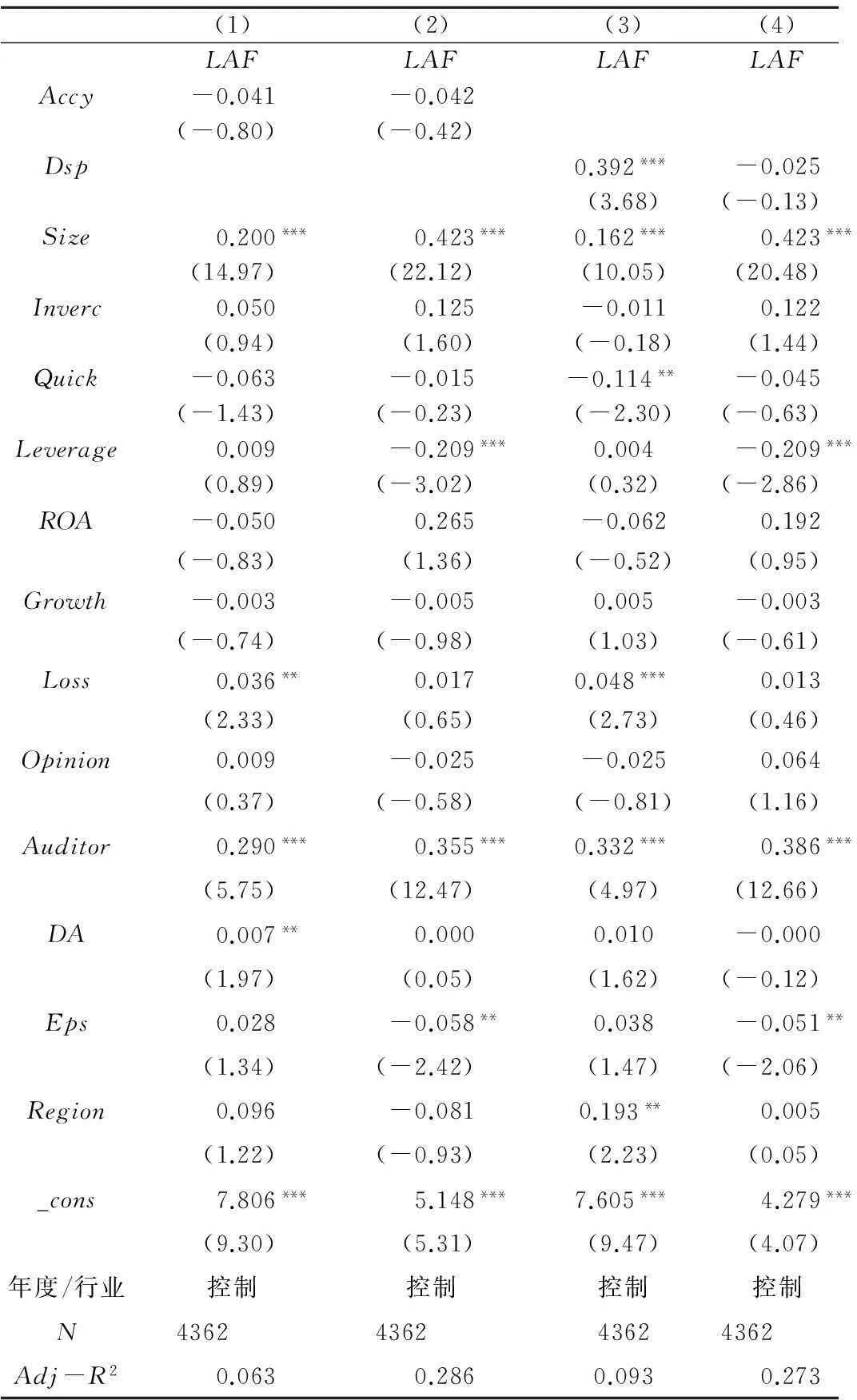

下页表5反映了公司规模对分析师预测与审计收费之间关系的影响。从表5的结果来看,在公司规模大于中位数的样本组(列2、列4)中,Accy和Dsp的系数不显著;而在公司规模小于中位数的样本组(列1、列3)中,Accy的系数为负,但不显著*在某些情况下,由分析师预测准确度来反映公司信息不对称程度可能存在一定程度的失真,注册会计师在衡量审计收费时可能较少关注分析师预测准确度,因此,H2a没有得到验证。例如,某公司的信息不对称程度较高,其分析师发布的预测值与真实值之间有较大差异,但由于其分析师分别发布了高于和低于真实值的预测,导致正负抵消,显得分析师预测准确高,呈现出公司信息不对称程度较低,这并没有反映公司真实的信息不对称情况。分析师预测离散度则不受这种情况的影响,能较准确地反应信息不对称程度。,Dsp的系数为0.392,在1%的水平上显著。这表明,在公司规模较小的样本组中,较小的预测离散度会显著的减少审计收费;较高预测准确度同样减少审计收费,但它们之间关系并不显著。因此,H2b得到验证。

表4 多元回归分析——分析师

注:括号内的数值t值;***、**、*分别表示在1%、5%、10%水平上显著,下同。

表5 多元回归分析——分析师预测对审计收费的影响(按公司规模分组)

进一步地,本文对Accy和Dsp的组间系数进行了差异性检验。结果显示,两组之间的系数分别在5%和10%的水平上通过了差异性检验。这表明,大型公司样本组Accy和Dsp系数显著异于小型公司样本组,小型公司的分析师预测离散度高时,审计收费会显著增加。

表6 多元回归分析——分析师预测对审计收费的影响(按公司上市时间分组)

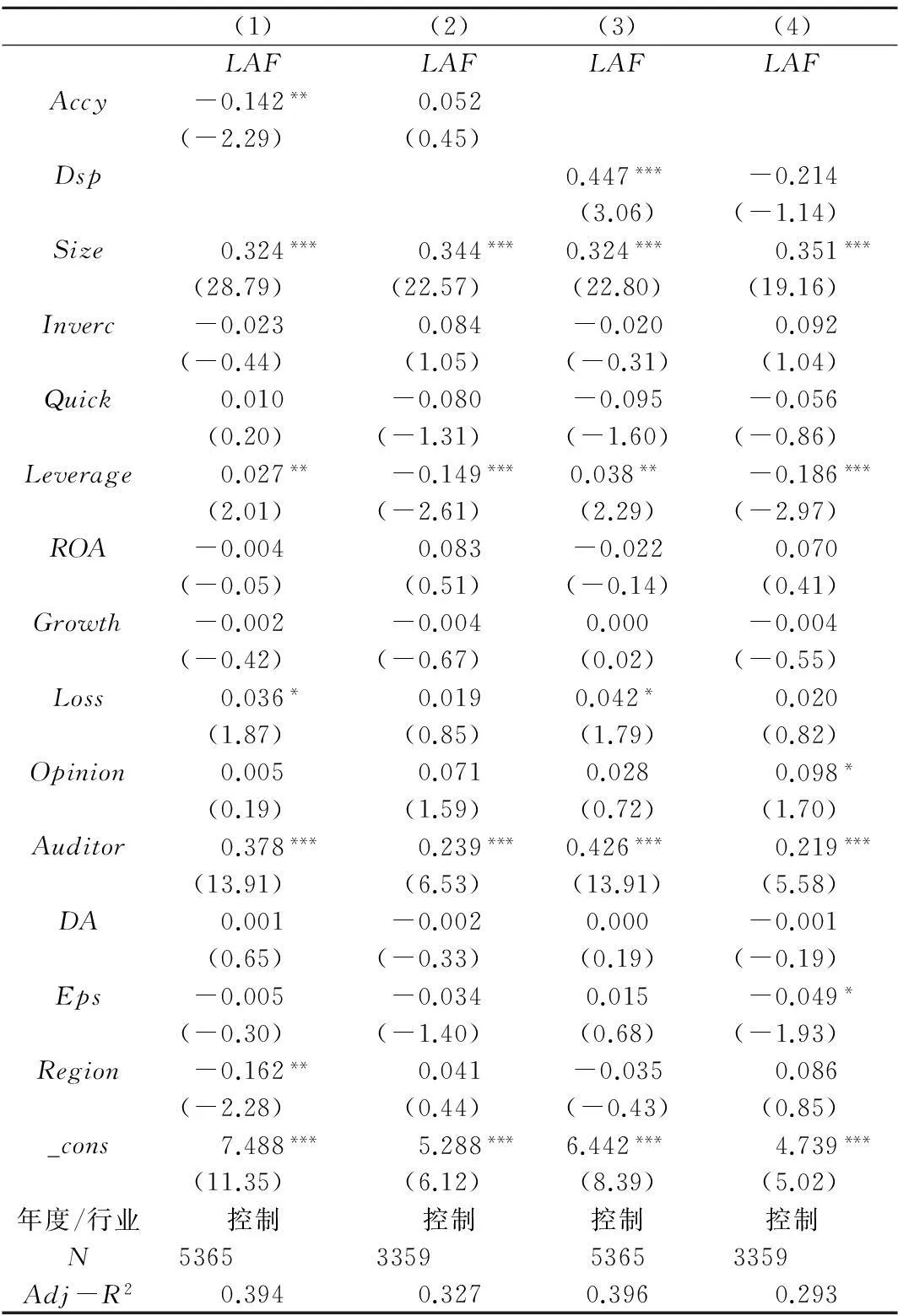

表6反映了公司上市时间长短对分析师预测和审计收费之间关系的影响。从表6的结果来看,在上市时间较短的公司样本组中(列1、列3),Accy和Dsp的系数分别为-0.142和0.447,在5%和1%的水平上显著,这反映了较高的分析师预测准确度、较低的预测离散度会显著减少审计收费;而在上市时间较长的样本组中(列2和列4),这种关系不显著,表明由于信息存量和信息来源的缺乏,分析师预测对审计收费的影响在上市时间较短的公司中较强,假设H3a和H3b得到了验证。在列2和列4中,Accy和Dsp的系数方向与预期不一致,这可能是因为上市时间较长的公司,审计收费的影响因素更为复杂,弱化了分析师预测对审计收费的影响*例如,上市时间较长的公司可能被同一事务所审计多年,有些基础性的工作可能不需要每年都重复做,这就减小了审计工作量;或是事务所与上市时间较长的公司经过多年合作,向被审计公司提供审计以外的其他服务(如咨询,税务),这都会影响审计费用的高低。。

进一步地,本文对Accy和Dsp的组间系数进行了差异性检验。结果显示,两组之间的系数都在1%的水平上通过了差异性检验。这表明,上市年限较短组的和系数显著异于上市时间较长的组,上市时间较短的公司分析师预测准确度低、离散度高时,审计收费会显著增加。

(四)稳健性检验

分析师和注册会计师同为公司外部治理的组成部分,两者之间可能存在一定的内生性问题。为了减弱内生性问题的影响,本文做了以下尝试。第一,本文用滞后一期的审计收费作为被解释变量,这样就使得模型中分析师预测数据比审计收费数据早一年,注册会计师可以通过上年分析师预测数据来了解公司的信息不对称程度,而分析师预测较少受到未来年份审计收费的影响,且分析师和注册会计师在不同年份面临的公司盈利情况也不尽相同,因此,将审计收费滞后一期减弱了内生性问题的影响;第二,本文采用分析师预测提前时间(Horizon)和分析师跟踪人数(Intensity)作为工具变量,用广义矩估计方法(GMM)重新对模型进行回归。现有研究证明,分析师发布预测与公司报告实际盈余的时间间隔(Horizon)和预测准确度负相关,分析师跟踪人数(Intensity)与预测准确度正相关,而这两者与审计收费没有直接关系。因此,从理论上看,这两者可以作为预测准确度的工具变量。本文对工具变量选取的合理性进行Hansen J检验,预测准确度(Accy)得到的结果为1.034,预测离散度(Dsp)的结果为1.484,都没有拒绝原假设,表明不存在过度识别问题;本文还做了弱工具变量检验,F值均大于10,分别为27.7和31.7,说明本文选取的工具变量不是弱工具变量。上述分析从理论和实践层面证明了我们选取的工具变量是合理的,可以解决原模型中的内生性问题。

在使用GMM的估计方法控制内生性偏误后,新结果与原结果没有明显差异。具体而言,分析师预测准确度(Accy)和离散度(Dsp)与审计收费依然在10%水平上显著相关,并且系数符号与假设一致。该结果提升了本文结论的可靠性。为进一步检验结论的稳健性,本文还做了如下几项稳健性检验。1. 本文分析师预测准确度是基于分析师对每股盈余(Eps)的预测值与真实值之间的差距计算得出的,本文将用分析师对每股经营现金流预测值与真实值之差(CFaccy),和分析师对营业收入预测值与真实值之差(TOaccy)替代原解释变量(Accy)进行回归。回归结果与原有结论一致,证明了结论的稳健性。2. 本文对部分控制变量进行了替换,回归结果表明,结论未发生实质性的变化。具体的替代情况如下:(1)公司规模(Size),用营业收入的自然对数替换总资产的自然对数,结果与原假设一致;(2)财务业绩指标,用净资产收益率(ROE)替换模型中的总资产报酬率(ROA),结论未发生显著改变。限于篇幅,稳健性检验的结果没有列出。

六、研究结论及启示

本文以我国上市公司2002—2012年盈余数据、分析师预测数据以及审计收费数据为样本,检验分析师预测与审计收费之间的关系。通过实证分析,本文验证了注册会计师是如何参考分析师预测来估算审计收费的。研究结果表明,分析师预测准确度(离散度)与审计收费呈显著负(正)相关关系。这说明由于信息不对称,注册会计师会将分析师预测作为衡量被审计公司审计风险的依据,并作为确定审计收费的重要因素之一。

进一步研究发现,由于小型公司政治成本和代理成本较低,较少媒体对其关注,其信息不对称程度更高;同样的,上市时间较短的公司由于进入市场较晚,市场上的信息存量较少,投资者对其了解程度较低,这类公司也有着更高的信息不对称程度,因而分析师预测与审计收费之间的关系在这两类公司中较强。

根据本文的研究结论,我们提出以下政策建议:(1)分析师预测可以较好地反映公司的信息不对称程度,证券管理部门应提供便利条件使分析师更好的发挥信息中介作用;(2)证券管理部门可以根据分析师预测准确度和离散度甄别出信息不对称程度较高的公司,对这些公司加强监督,促使其对外披露更多有价值的信息,降低信息不对称程度;(3)会计师事务所会对信息不对称程度高的公司收取更高的审计费用,而过高的审计费用可能会使注册会计师丧失独立性。监管部门应该出台规范的审计收费政策,确保会计师事务所和注册会计师的独立性,保证审计质量。

参考文献:

[1]Simunic D A.The pricing of audit services:theory and evidence [J].Journal of Accounting Research,1980,18(1):161-190.

[2]薄仙慧,吴联生.盈余管理,信息风险与审计意见 [J].审计研究,2011(1):90-97.

[3]Gotti G,Han S,Higgs L,et al.Managerial stock ownership,analyst coverage and audit fee [J].Journal of Accounting,Auditing & Finance.2012,27(3):412-437.

[4]李寿喜.我国上市公司年报审计费用及其影响因素分析 [J].审计与经济研究,2004(4):20-25.

[5]赫玉贵,赵宽宽,赫铮.公允价值计量、资产值变动与审计收费——基于2009-2012年沪深上市公司的经验证据[J].南京审计学院学报,2014(1):97-106.

[6]牟韶红,李启航,于林平.内部控制、高管权力与审计费用——基于2009-2012年非金融上市公司数据[J].审计与经济研究,2014(4):40-49.

[7] 邓春华,施先旺.信息不对称条件下离任审计制度的创新 [J].中南财经政法大学学报,2001(4):91-95.

[8] Atiase R K,Bamber L S.Trading volume reactions to annual accounting earnings announcements:The incremental role of pre-disclosure information asymmetry [J].Journal of Accounting and Economics,1994,17(3):309-329.

[9] 李鹏,陈希晖.国际财务报告准则对分析师预测的影响——基于国际资本市场的证据 [J].中南财经政法大学学报,2013(3):129-135.

[10] Barry C B,Brown S J.Differential Information and Security Market Equilibrium [J].Journal of Financial and Quantitative Analysis,1985,20(4):407-422.

[11] Lang M H,Lundholm R J.Corporate disclosure policy and analyst behavior [J].The Accounting Review, 1996,71(4):467-492.

[12] 秦荣生.审计风险探源:信息不对称 [J].审计研究,2005(5):6-10.

[13] Freeman R N.The association between accounting earnings and security returns for large and small firms [J].Journal of Accounting and Economics,1987,9(2):195-228.

[14] Piotroski J D,Roulstone D T.The influence of analysts,institutional investors and insiders on the incorporation of market,industry and firm-specific information into stock prices [J].Accounting Review, 2004,79(4):1119-1151.

[15] 陈晓,陈淑燕.公司规模与信息披露的交易量反应 [J].中国管理科学,2002(6):36-39.

[16] 张萍.我国IPO上市公司盈利预测信息披露自愿性研究 [D].首都经济贸易大学,2006.

[17] 宋浩.公司自愿性信息披露的治理效应研究 [D].西南财经大学,2012.

[18] 施海娜,徐浩萍,陈超.中小企业股权融资中投资银行市场竞争力构建与作用 [J].金融研究,2011(2):95-113.

[19] Diamond D W.Reputation acquisition in debt markets [J].Journal of Political Economy,1989,97(4):828-862.

[20] Lang M H.Time-varying stock price response to earnings induced by uncertainty about the time-series process of earnings [J].Journal of Accounting Research,1991,29(2):229-257.

[21] Ecker F,Francis J,Kim I,et al.A return-based representation of earnings quality [J].The Accounting Review,2006,81(4):749-780.

[22] Pittman J A,Fortin S.Auditor choice and the cost of debt capital for newly public firms [J].Journal of Accounting and Economics,2004,37(1):113-136.

[23] Hadlock C J,Pierce J R.New evidence on measuring financial constraints:moving beyond the KZ index [J].Review of Financial Studies,2010,23(5):1909-1940.

[24]Watts R L,Zimmerman J L.Positive accounting theory[M].Prentice-Hall inc,1986.

[25] Behn B K,Choi J H,Kang T.Audit quality and the properties of analysts’ earnings forecasts [J].The Accounting Review,2008 ,83(2):327-349.

[责任编辑:刘茜]

Analyst Projection and Audit Fees of Listed Companies:From the Perspective of Information Asymmetry Theory

SHI Xianwang, LI Zhigang, LIU Zheng

(School of Accounting, Zhongnan University of Finance ,Economics and Law, Wuhan 430073, China)

Abstract:Analysts are important information intermediary in capital market as they can effectively alleviate the information asymmetry. Do CPAs use the information provided by analysts when estimating the audit fees? This paper tries to review the relationship between analysts’ forecasts and audit fees according to the information asymmetry theory. By using the analyst earnings forecast accuracy and dispersion to measure the information asymmetry thereof, this paper tries to verify whether and how auditors refer to analyst earning forecast to estimate audit fees when they assess client audit risks. The results of this study show that analyst forecast accuracy (dispersion) is negatively (positively) correlated with audit fees. Further study found that small corporations and corporations listed in a relatively short time have a higher information asymmetry, the relationship between analysts' forecasts and audit fees has become more significantly correlated among these similar corporations.

Key Words:analyst forecast;audit fees;information asymmetry;audit risks;audit quality;information environment;CPA;audit opinion;earnings management;corporate governance

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2015)03-0039-10

[作者简介]施先旺(1968—),男,湖北潜江人,中南财经政法大学会计学院教授,博士生导师,从事会计与审计理论研究;李志刚(1987—),男,河南平顶山人,中南财经政法大学会计学院博士研究生,从事审计与公司财务研究;刘拯(1992—),女,湖北黄冈人,中南财经政法大学会计学院硕士研究生,从事审计研究。

[基金项目]国家社会科学基金项目(13CGL031)

[收稿日期]2014-09-12

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

建筑科技(2018年6期)2018-08-30

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

中国交通信息化(2016年5期)2016-06-06

电测与仪表(2016年18期)2016-04-11