企业评价模式变革研究

2015-03-09 01:06许志龙

审计与经济研究 2015年3期

许志龙

(国网江苏省电力公司 南通供电公司,江苏 南通 226006)

企业评价模式变革研究

许志龙

(国网江苏省电力公司南通供电公司,江苏 南通226006)

[摘要]现代企业评价适应资本、商品、劳动力市场内在需求而形成了财务、竞争力、业绩三种模式。从功能结构、作用方式与具体内容等方面比较了三种企业评价模式的特点及其演变规律,根据人、财、物、信息由“四流分立”逐渐“四流合一”的趋势,对企业评价模式变革方向与目标发表了探索性意见。

[关键词]企业评价制度;企业评价模式结构;财务评价;竞争力评价;劳动绩效评价;企业综合评价模式;资本市场;商品市场;劳动力市场

一、问题的提出

现代市场体系已形成由资本、商品和劳动力三大市场相对分轨运行又协同作用的基本结构。企业是“三大市场”协同作用的基本平台,企业评价制度,某种意义上是为综合考察并不断提高人、财、物基本要素配置与运用效率和质量的主要手段。由此而论,企业评价制度,是由一定时期所处的资本、商品、劳动力市场协同作用的内在要求所决定的,从而决定了企业评价的具体模式。

(一)资本市场的特征

资本市场是进行债券、股票发行、流通,以及融资的市场。资本市场是随着信用的发展,适应资金流动的需要而形成的。社会化商品经济的发展,要求大规模的资金流动,以实现资本的转移,从而达到充分利用社会资本的目标。资金的顺利流通对于企业的日常运营与发展十分关键。剩余的资本通过资本市场收取一定的费用征用给拥有高投资回报率的资金短缺的企业,在增大市场交易量的同时也促进了资金配给到更有效率的领域。总之,现代经济已经越来越离不开资本市场,资本市场为资金盈余方和资金短缺方资金的融通建立起一座桥梁。为了确保企业能够在资本市场顺利运行,现代企业愈发关注企业的财务绩效。具体地,资本市场中的企业通常关注的是“三类八大指标”。相应地,对于注重资本市场的企业,企业更多地使用财务评价模式。

(二)商品市场的特征

商品交换的场所就是商品市场,可分为消费品市场和生产资料市场。商品市场是整个市场体系中历史最为悠久、最先发育成熟的市场,是基础市场。商品市场经济运行的根本动力,直接来自市场主体——生产者、经营者对利润最大化与效用最大化的追求。作为产品的供应方,他需要根据不断变化的市场需求,选择生产要素和经营要素的不同组合方式,生产和经营更多受消费者青睐的商品,为自己赢得最大的利润。供给与需求之间的这种矛盾关系存在于各种经济形态中,是推动各种经济体系运转的本质动力。作为产品提供主体的企业,是资源的拥有者,将根据成本与收益的比较和对最大补偿及收益的追求,将资源投入到最有价值的使用上,从而实现整个社会资源运用效益的最大化。因而,企业作为产品提供的主体,更多关注的是企业对生产资料利用的效率与效果,以实现供给与需求的均衡。相应地,以提高企业生产资料利用效率效果为目的的企业,主要通过评价企业的竞争能力来评估企业的健康状况。

(三)劳动力市场的特征

劳动力市场是人的市场,所交易的内容并非是人的所有权,而是人在某段期间的使用权。从经济学的角度看,将原材料转化成为产出的生产过程中,物质和人是分离不开的生产要素。产品的形成,有赖于人将厂房、设备和原材料结合起来投入使用,并且在生产过程中根据情况进行调整。人全程参与了整个生产转化过程。然而,这种劳动力投入是否达到雇主的期望,则完全取决于工人的自身意愿。也就是说,人才也是企业核心资源的一种,企业的成败部分取决于人力资源管理的效果。任何一个着眼于未来的企业,都不会忽视掉人才的重要性。不同于以往,现在劳动力市场不再是公司选择人,而是人选择公司。相应地,在劳动力市场上,评价一家公司时很大程度上关注的是企业的人力资源优化工作的情况,员工是否能在企业中得到学习与发展。因此,在劳动力市场中,往往采用劳动绩效评价体系、绩效评价结果作为企业的人力资源管理与开发好坏的评价标准。针对劳动力市场,较为普遍的企业评价方法就是引入岗位尽职、员工培训与发展等非财务指标。

(四)人、财、物日益一体化运行与企业评价制度的创新

资源是“资财的来源”(《辞海》)。经济学认为以创造财富为目的进行的生产活动中投入的任何要素都算作资源,那么,人力、物资、资源都属其中。同样作为资源,人、财、物具有千丝万缕的联系,那么,针对人员、财力与物品形成的劳动力市场、资本市场与商品市场是否也具有某些联系呢?

以上针对人、财、物要素市场运行基本特征的分析发掘企业评价相应模式特征,对理解目前企业评价制度以及历史有重大的指导意义。但是,社会经济尤其是科技环境的深刻变化,以前“人、财、物、信息”“四流分立”的背景已逐步变为“人、财、物、信息”“四流合一”的新格局,由此带来了创新企业评价模式的现实要求。

本文的主要目的,是在分析现行企业评价各个主流模式的基础上,对企业评价制度创新的具体方向与框架做出探索性研究。

二、资本市场评价模式

(一)财务评价体系发展历程

财务评价一直占据统治性地位。早在19世纪手工工场成立之初,货币计量的成本就是工场主最主要的考量尺度。随着泰罗的科学管理思想的引入,标准成本法让成本计量更为科学可行,这促使19世纪至20世纪时期成本评价逐渐从试行走向成熟。随着股份公司成为最主要的企业组织形态,单纯的成本计量已不能满足投资者的需求,因此,对于盈利能力以及偿债能力的考核指标渐渐受到重视。20世纪30年代盛行的沃尔(Alexander Wole)的财务比率综合评分法不但为财务报表框架的确立奠定了基础,并且明确强调了财务比率的重要性。持续至20世纪80年代一直占据统治地位的杜邦分析框架也是财务比率使用的经典模型。后来,针对相关学者对财务评价提出的质疑,杜邦分析框架进行了相应的调整。

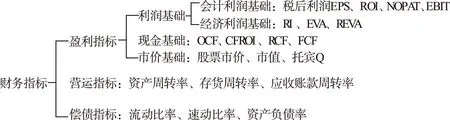

图1 20世纪80年代后期主要财务评价指标体系

(二)代表性模式评价

1.杜邦财务评价体系

杜邦评价法(DuPont Analysis)的核心是权益净利率(ROE,也称权益报酬率),用以综合性反映投资者投入的净资产获利能力的高低。资产净利率与权益乘数共同构成权益净利率,其中,资产净利率又可以分解为销售净利率和资产周转率,即可以分别从收益水平、资产周转与财务杠杆的利用程度等多个方面进行评价。

与以往分散化的财务数据或指标分析不同的是,杜邦财务评价体系以权益净利率(ROE)为核心,通过指标之间自有的钩稽关系搭建起一个密切关联的指标树。从而,为资本与收益建立一座桥梁,比单纯的利润视角更为合理,使得企业经营效率与效果更为直观可控、一目了然。

2.剩余收益

为了克服企业过分偏重于比率指标而忽视那些无法达到要求的利润率的投资项目,导致部门经理的次优化选择,松下公司(日本)在20世纪30年代开创了使用“剩余收益”(residual income,RI)这一绝对数指标来评价部门收益的方法。

与传统的以盈利为基础的业绩评价相比,基于剩余收益的业绩评价能够将部门目标与股东财富最大化的目标相统一,从而有力地防止管理人员次优化选择。与此同时,作为绝对值指标,剩余收益指标不可避免会产生不利于规模化比较的问题,这也在一定程度上阻碍了剩余收益评价法的普及。

3.经济增加值

经济增加值(Economic Value Added,简称EVA)是在90年代开始流行开来的。由美国学者Stewart提出对剩余收益中的传统会计的利润的账面价值加以调整,并由著名的咨询公司——思腾思特咨询公司(Stern Stewart & Co.)在1992年注册EVA@。

EVA评价法将传统的“会计利润”视角转向“经济利润”,从而将原先的资金成本的机会成本也纳入其中,从而能够更为准确衡量出企业经营所创造的价值。EVA由于其对资本成本的重视与企业业绩的真实评价等优势,自提出以来,已经在可口可乐、西门子、青岛啤酒、东风汽车等国内外知名企业推广开来。

4.市场增加值

1988年Stewart在给美国通用与默克制药进行管理咨询中提出了基于EVA调整更加适用于上市公司的市场增加值(MVA)评价方法。市场增加值=公司市值-累计资本投入。针对上市公司而言,市场价值数据更加能够准确捕捉到企业的真实价值,但是对于那些缺乏市场价值信息的非上市公司而言,MVA的应用受到了限制。

(三)财务评价模式分析

上述经典的财务评价模型,无论是早期的杜邦分析框架、剩余收益,还是后期兴起的EVA、MVA,衡量的都是财务绩效。从公司成立之初,财务绩效评价一直占据核心位置。这与财务信息较为易得、也更易于量化考评等特性有关。但是财务评价以财务结果为导向,会导致管理层过于重视结果、轻视过程;容易短视、忽略长期战略规划;倾向于事后评价、缺乏事前准备与评估等问题。因此,财务评价方法的局限性已难以适应瞬息万变的时代需求,到了20世纪80年代后期,随着信息技术的普及与市场化进程的加快,其他非财务评价体系纷繁迭出。

三、商品市场评价模式

(一)竞争力评价体系发展历程

企业竞争能力管理由来已久,早在20世纪五六十年代,钱德勒的“结构跟随战略”假说(Chandler's Structure follows strategy)与安东尼、安索夫、安德鲁斯的“三安”范式(Anthony-Ansoff-Andrews Paradigm)奠定了将战略落实到基础活动的理论基础。到了20世纪80年代,以波特为代表的管理学家提出了更能紧密联系市场动向的竞争模型与战略选择,哈梅尔与普拉哈拉德(Hamel,Prahalad,1990)的核心竞争力(Core Competence)理论与模型都为竞争力评价体系的扩充提供了有力支撑。

(二)代表性模式评价

1.五力模型

“五力模型”(Five Forces)的概念最早出现在波特1979年发表在《哈佛商业评论》,题为《竞争力如何塑造战略》(How Competitive Forces Shape Strategy)的论文中。该论文的发表,历史性地改变了企业、组织乃至国家对战略的认识。后来,五力模型整理收录在波特(Michael Porter)著名的“竞争三部曲”中。五力模型作为企业自身分析法的一种,分别从供方和买方的议价能力、行业内现有竞争者、替代者与行业潜在进入者的威胁,这五个与企业联系最为密切的方面进行综合分析考量,以帮助企业快速有效判断所处的竞争环境,对企业找准自身定位起重要作用。

2.价值链

为了弥补竞争理论与模型过分偏重于外部分析而忽视企业内部的不足,1985年,波特教授在其“三部曲”之二——《竞争优势》一书中首次提出了关注企业内部的价值链的理念。价值链(value chain)的原理是任何增加企业价值的作业活动都算做流程的一环,再从基本活动与支持活动两个角度观察整个流程中各环节寻找降低成本增大利润的方法。推而广之,价值链理论不仅用于企业内部,此外,用于行业的行业价值链以及用于竞争对手分析的竞争对手价值链使用也较为广泛。

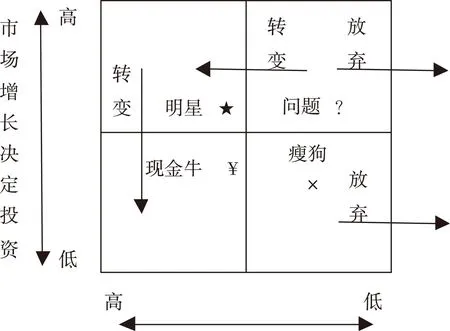

3.波士顿矩阵

随着规模的扩大,企业往往会同时经营数个产品业务,此时,商品的投资组合必然是管理者所关心的问题。对于产品结构组合的把握,1960年波士顿咨询(BCG)提出的波士顿矩阵是目前广泛运用于整体分析企业产品业务组合的方法。波士顿矩阵理论认为产品线的取舍主要由市场引力与企业实力两个要素决定,而市场引力主要体现在市场销售增长率,企业实力则往往反映在市场占有率方面。因此,市场占有率与市场增长率分别构成企业产品矩阵的X轴与Y轴,以某个比率作为中界点(比如10%)将“双高”类产品作为明星(Star)产品,“双低”产品作为瘦狗(Dog)产品,“一高一低”产品作为现金牛(Cash Cow)产品,“一低一高”产品作为问题类(Question)产品。

图2 波士顿矩阵

(三)竞争力评价模式分析

20世纪80年代后期特别是进入20世纪90年代后,从卖方到买方市场的转变,给企业的经营理念与运作模式提出了挑战,如何能在竞争日益白热化的市场中取得独特的竞争优势是企业追寻的目标。因此,运用竞争力评价体系进行评价是促使企业立于不败之地的有效手段。但是,着眼于战略与外部环境的竞争力评价体系往往会带来难以量化考评的问题,并且评价模型的推陈出新速度仍然无法与竞争环境的变化相匹配。

四、劳动力市场评价模式

人们常说,21世纪的竞争是人才的竞争。不难看出,“人”这一要素越来越受到关注。纵观劳动绩效评价体系的演变发展,无论是早期的作坊式工场的人事管理,还是到19世纪末的工厂制度,都只能算作传统的劳动人事管理阶段。后来,经历了20世纪人力资源管理阶段,最终步入把人力看作组织战略成功的协作者的战略人事管理阶段。此时形成了一系列经典的关注人力资源状况的企业评价体系,比较具有代表性的有20世纪末和21世纪初出现的罗伯特·霍尔的四尺度论,克罗斯和林奇的业绩金字塔模型,安德森咨询的业绩三棱镜等业绩评价系统。

(二)代表性模式评价

1.目标管理法

目标管理法(Management By Objective,MBO)是较为传统,影响力也较为深远的一种劳动绩效评价方法。最先由管理大师彼得·德鲁克(Peter Drucker)1954年在其名著《管理实践》中提出。MBO的操作路径是首先将管理目标倒入,再逐层逐级贯通设置目标,并通过执行跟踪监控,从而考核评估目标实施情况,最后进行总结反馈跟进。这一具体的管控评价体系,能够确实有效地对企业劳动力进行统筹改善。然而,基于Y理论人性假设的MBO,未能考虑到人员的投机心理,在实践运用中难免存在监管的盲区。

2.360度绩效考核

360度绩效考核摒弃了传统组织内根深蒂固的上下级观念,开创性地将组织中各级别中熟悉评价对象的人员都囊括在内,也包括了经常与评价对象接触的客户等方方面面。相较于单一评价来源的考评模式,360度绩效考核能够较大程度规避由于某个评价人的偏见导致评价结果过分失真的情况,可以说360度绩效考核更为公正与客观。从20世纪90年代开始,360度绩效考核在各大企业中得到了广泛运用。

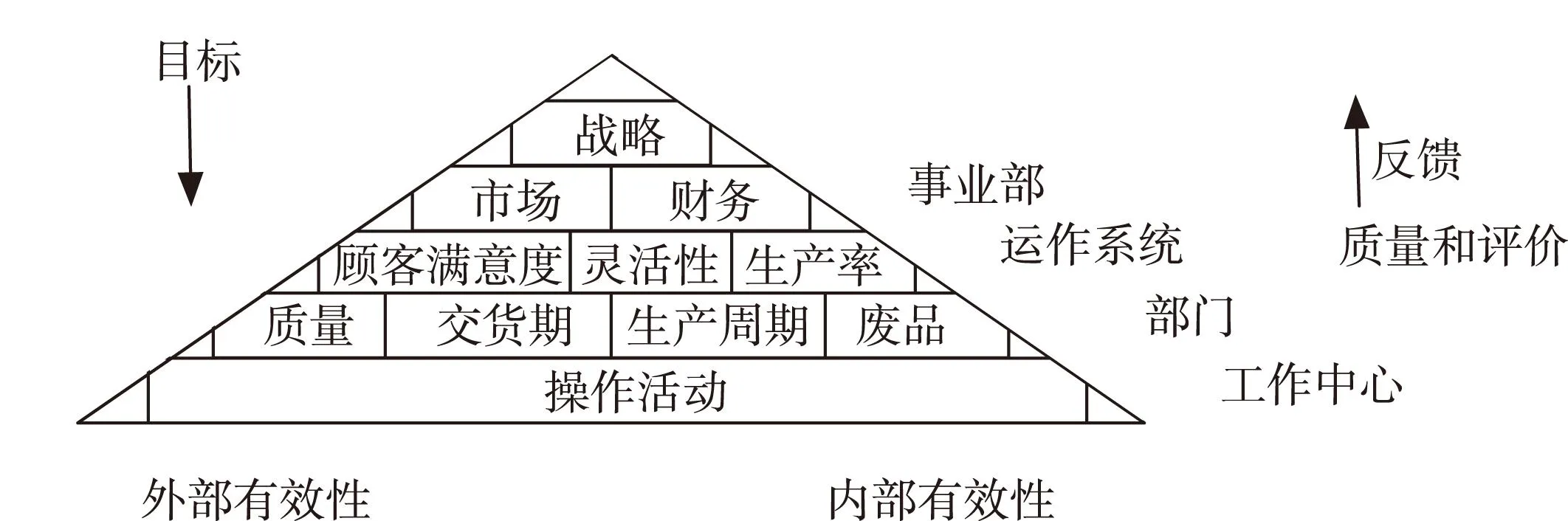

3.业绩金字塔模型

1990年,凯文·克罗斯(Kelvin Cross)和理查德·林奇(Richard Lynch)以西肖尔的金字塔形效能评价为原型,将上级目标层层往下分解,并设置了反向反馈机制,从而能够将企业战略与底层作业相联系起来的绩效评价模型——业绩金字塔(Performance Pyramid)。业绩金字塔模型的另一项意义在于明确“客户满意度”应作为企业考核的指标,从而为后期在平衡计分卡中纳入客户纬度提供了借鉴。

QuEChERS-高效液相色谱法测定铁皮石斛中多菌灵和甲基硫菌灵的残留量………………………………………………………………………… 陈思颖,等(8):913

图3 业绩金字塔结构图

4.霍尔的四尺度论

罗伯特·霍尔的四尺度论是使用非财务指标进行企业绩效评价的代表。霍尔认为质量、作业时间、资源利用和人力资源开发这四个完全非财务的尺度是业绩评价最为主要的支撑纬度,通过对四个尺度的分别改进能够帮助企业实现目标、降低风险。由于四个尺度涵盖了企业多个方面,短时间内要求对四个尺度都进行大规模的改进,实践操作的难度比较大,因此,四尺度的改进只能是理想状况。

(三)劳动绩效评价模式分析

不难发现,目前劳动绩效评价的人力管控是与企业的生产、研发、财务、营销等部门一同考核的,在组织战略目标的大前提下,几大职能之间相互协调,借用财务与非财务指标对关键业务进行管控,以满足企业不同的利益相关者的要求,从而实现企业价值的最大化。它的最主要特点是引入非财务指标,比如西肖尔的组织效能评价标准、业绩金字塔模型以及四尺度论都只有非财务指标,体现在关注财务的单一评价之外,对企业运营表现的重视。

但是,在应当选择哪些具体的非财务指标、为什么要选择这些非财务指标以及给这些非财务指标赋予什么样的权重方面,上述评价体系并给有提出明确的解决方案与实施步骤。这无疑给管理者的实践运用出了难题,同时也影响了评价体系的普及推广。

五、企业评价模式的创新方略

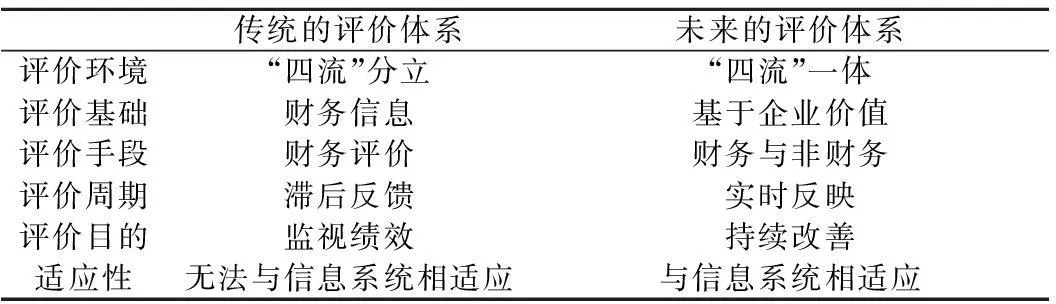

现行评价企业的各种制度,不管是适应资本市场的企业财务评价,或以提高企业生产资料利用效率效果为目的的公司竞争能力评价,还是以优化人力资源为目的的企业绩效评价,在判断一个企业的健康状况时均有共同的底盘——“财务”。将上述模型对比可见,产生于不同背景下、着眼于不同目标、采用定性或定量分析的评价模式,都或多或少地涉及财务指标和数据的运用,比如以战略为导向的评价中,通常在“基层”或“顶层”都离不开财务指标;即便是仅包括非财务指标的“四尺度论”,在某些尺度也是依靠财务数据来考核的。

这些经典模式之所以脱离不了财务评价,这是由于财务评价的可计量、可量化、易考评的属性决定的。与此同时,在传统评价中以财务评价评价一个公司的综合制度的主要手段时,它们看待企业的方法、框架都会有一个共同的特征——滞后。

具体来说,从财务指标出发而建立的企业业绩评价体系的基本特征是过分注重公司的财务业绩,立足于事后评价,偏重于企业过去经营成果的衡量,并针对这些成果做出某些战术性反馈,以控制企业的短期经营活动。这往往导致企业急功近利,过多的投资用于提高短期业绩而忽视长期价值创造,因而削弱企业创造未来价值的能力。该体系在设计思路、具体内容和运作方式上都过于陈旧,在评价的广度、深度和远度上都过于局限,远远不能满足现代企业管理的需要。此外,滞后的问题并非是非财务指标的带入或评价方法的改进所能彻底解决的。

朔本逐源,这种落后与先前的技术环境直接相关:“四流”分立的大环境下,时空分离的实体的现状使得活动与结果无法实现同步。滞后性的存在使得这些评价方法有着不可避免的局限性:评价结果出来的时候早已时过境迁,不能代表活动的现在,而进行评价的目的正是为了指导企业的现在和未来。滞后性最直接的体现就是评价结果以报告为主,而不是引导。因此,在以往的社会、经济与技术大背景下,此时的评价模式是无法实现实时的。

表1 传统与未来的评价体系对照表

值得说明的是,在技术进步、经济发展周期较长的情况下,用过去指导将来仍能发挥作用。因为企业所处的环境、企业的境况以及战略都不会在短时间内发生过多的改变,此时反馈回来的评价结果依旧能够适用。

因此,在社会化大分工、市场竞争加剧和计算机技术水平落后的大背景下,传统的企业评价模式具有某些固有特性。然而,进入信息化社会,现代企业所面临的环境与商业模式发生了翻天覆地的变化,自然而然,企业评价方法也会相应地进行一些调整与变革。

参考文献:

[1]Ghalayini A M, Noble J S. The changing basis of performance measurement [J]. International Journal of Operations & Production Management, 1996,16(1):63-80.

[2]孙永风,李垣.企业绩效评价的理论综述及存在的问题分析[J].预测,2004(2):41-47.

[3]王化成,刘俊勇.企业业绩评价模式研究—兼论中国企业业绩评价模式选择[J].管理世界,2004(4):82-91.

[4]陆庆平.以企业价值最大化为导向地企业绩效评价—基于利益相关者理论[J].会计研究,2006(3):56-62.

[责任编辑:高婷]

Research on the Reform of Enterprise Performance Evaluation

XU Zhilong

(Nantong Power Supply Company, the State Grid, Nantong 226006, China)

Abstract:To meet the inner needs of capital, commodity and labor market, the modern enterprise evaluation models are correspondingly divided into financial evaluation, evaluation of competitiveness and performance evaluation. Through comparing the characteristics and evolution law of three enterprise evaluation model from the function structure, work way and specific content, we make an evaluation in terms of the human resources, finance, commodity and information, which will be gradually integrated into one, and finally we explore the direction and goals of the future evaluation development.

Key Words:enterprise evaluation system;enterprise evaluation system structure;financial evaluation;competitiveness evaluation;labor performance evaluation;enterprise comprehensive evaluation model;capital market;merchandise market;labor market

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2015)03-0107-06

[作者简介]许志龙(1965—),男,江苏淮安人,国网江苏南通供电公司总经理,高级工程师,从事电网管理工作研究。

[收稿日期]2014-11-15

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

现代企业(2021年2期)2021-07-20

世界科学技术-中医药现代化(2021年10期)2021-03-02

云南画报(2020年9期)2020-10-27

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19

中国教育技术装备(2015年19期)2015-03-01