内部控制、公司诉讼与债务契约——基于A股市场的经验研究

2015-03-09 01:11周美华

审计与经济研究 2015年3期

林 斌,周美华,舒 伟

(中山大学 管理学院,广东 广州 510275)

内部控制、公司诉讼与债务契约

——基于A股市场的经验研究

林斌,周美华,舒伟

(中山大学管理学院,广东 广州510275)

[摘要]以债务成本和债务期限结构作为债务契约的特征,采用沪深A股上市公司2007年到2012年的相关数据,本文实证检验了内部控制、公司诉讼与债务契约之间的关系。研究发现:内部控制质量和公司诉讼显著负相关,公司诉讼和债务成本显著正相关,和债务期限结构显著负相关。进一步的研究发现,内部控制质量较高的公司,公司诉讼和债务契约的关系不显著,而内控质量较低的公司,公司诉讼和债务契约显著相关,说明高质量的内部控制有助于缓解公司诉讼对债务契约的负面影响。

[关键词]内部控制质量;公司诉讼;债务成本;债务期限结构;债务契约;商业信用;利益相关者;公司治理;权益资本成本

一、 引言

LLSV的一系列研究表明,法律是影响一个国家金融体系发展和经济增长的重要因素。郑志刚等的研究也表明,一个地区法律环境的改善将带来区域内资本市场规模和银行信贷规模的增长[1]。以上述研究为基础,本文将从国家或区域层面的法治水平研究拓展到公司层面,研究公司诉讼对债务契约的影响。同时,内部控制被赋予了保障“企业经营管理合法合规”的功能,这从制度上把内部控制和公司诉讼联系了起来,但是对于他们之间关系的检验却较为鲜见。具体地说,本文所关注的问题是:企业的内部控制是否能降低公司陷入诉讼纠纷的概率?公司陷入诉讼纠纷是否会影响公司的债务成本和债务期限结构?内部控制是否会影响债务契约的特征?以及高质量的内部控制是否会缓和公司诉讼与债务契约之间的冲突?

银行贷款是企业外部融资的最主要来源之一,因此研究内部控制、公司诉讼对债务契约的影响就显得尤为重要。此外,相对于权益资本成本的难以衡量,债务成本和债务期限结构的可观测性,可以帮助我们更清楚地推测内部控制和公司诉讼对债务契约的影响。相对于资本市场的投资者,商业银行或其他放款人具有更多的内部信息,这些信息可以缓和签约前的信息不对称和签约后的监督问题,所以债权人可能并不在意外部的财务报告,但是内部控制对外部的和内部的信息都会产生影响,因此从理论上来说,内部控制质量的高低会影响到企业和债权人契约的签订。

本文采用深圳市迪博企业风险管理技术有限公司(简称迪博公司)发布的内部控制指数和内部控制披露指数作为衡量内部控制质量的代理变量,以债务成本和债务期限结构作为债务契约的特征,利用沪深A股上市公司2007到2012年的相关数据,实证检验上述问题。研究发现:内部控制质量的高低和公司被诉概率显著负相关;由于声誉是公司自我履约的关键机制,而公司发生诉讼纠纷会严重损害公司的声誉,进而影响债务成本和债务期限结构,和这种预期一致,公司诉讼和债务成本显著正相关和债务期限结构显著负相关;内部控制的质量会影响到会计信息质量,进而影响到债务契约,这和李晓慧等的研究结论一致[2],内部控制质量和债务契约相关。进一步,我们按内部控制质量进行分组,检验了公司诉讼和债务契约之间的关系,发现内部控制质量较高的组,公司诉讼和债务契约的关系不显著,而内部控制质量较差的公司,公司诉讼和债务契约显著相关,这说明高质量内部控制能有效缓和公司诉讼对债务契约的负面影响。

本文对现有文献的贡献可能体现在以下几个方面:(1)本文实证检验了内部控制和公司诉讼之间的关系,发现内部控制质量的提高可以降低公司被诉的概率,同时也发现内部控制能有效缓和公司诉讼和债务契约之间的冲突,这为监管者推行内部控制规范体系,企业建立和执行内部控制提供了参考。(2)叶康涛等的研究发现,媒体的负面报道会影响公司的债务契约,公司诉讼作为典型的负面事件会影响债务契约特征[3],这扩展了债务契约文献。(3)目前,政府债务审计在全国展开,本文的研究结果发现内部控制能有效降低债务成本,这可以为政府的债务管理提供借鉴和参考,加强政府部门的内部控制建设[4],降低其负债风险。

二、 文献综述

我国证券市场处于新兴加转轨阶段,上市公司违规行为突出地表现为政策性违规,而监管机构受制于有效的执法资源,并不能积极地防患于未然,那么恰当的制度设计就成为必然的选择,正是基于如此的前提条件下,单华军研究了内部控制和公司违规之间的关系,发现内部控制缺陷越多的上市公司,因违规受到处罚的可能性越大,这说明监管部门的执法效力尚佳[5]。在美国和世界上大部分国家,银行贷款都是外部融资的主要来源,因此研究内部控制质量对银行贷款成本的影响具有现实经济意义。Kim等研究了内部控制缺陷和银行贷款合约特征的关系,发现具有内部控制缺陷的公司其贷款利率高28个基本点、债权人要求更严格的非价格条款限制、债权人的数量更少,但是公司修正这些缺陷后,贷款利率降低了[6]。Costello和Wittenberg-moerman的研究发现,当公司公布存在重大内控缺陷的时候,债权人减少了借款合同中财务限制和以财务比率为基础的绩效定价条款,相应地增加了价格和抵押保护,以及以信用评级为基础的绩效定价条款[7]。和上述直接研究银行债务契约不同,Dhaliwal等研究的是公司公开交易的债券,他们发现公司披露重大内控缺陷会使公司公开交易债券的利率增加。作者检验了信用评级机构以及银行的监督对这一关系的影响,发现若公司没有被监督,则这一关系更加显著[8]。李晓慧和杨子萱研究了内部控制对债权人的保护作用,研究发现,内部控制质量较高的公司,债权人能感知更多的保护信号,并通过放宽债务契约条件体现出来,此外,在保护债权人方面内部控制比公司治理更有效[2]。商业信用已经成为一种重要的替代融资方式,徐虹等研究发现内部控制有效性的提高和会计稳健性的增强,有助于降低企业与供应商之间的交易成本,从而在交易合约中更容易获得交易成本较低的商业信用模式[9]。

诉讼是解决利益冲突的一种高成本方式,通常被认为是一种次优的冲突解决方案[10]。Cutler和Summers以及Engelmann和Cornell采用相似的方法,研究了原告和被告的股价表现,发现被告股价显著下跌,原告的股价轻微上涨,在每个配对案例中,原告公司价值的增加远远小于被告损失,也就是说存在严重的价值流失。对此,两篇文章都进行了细致的分析,他们认为,诉讼导致的财务困境成本是价值流失的最重要原因[11-12]。和上述两篇文献一致,Bhagat等采用大样本分析了公司之间的诉讼,他们认为低效率的谈判是公司诉讼的原因,财务困境成本导致了公司价值的流失[13]。Bizjak等研究的是私人反垄断诉讼,所谓的私人反垄断是指原告也是公司而不是政府部门,据我们所知,这是唯一的一篇原告具有显著正收益的文献,其原因可能和诉讼的类型相关,当被告败诉后,其垄断的市场份额可能会被原告瓜分,这促使原告的股价上升[14]。上述文献都建立在市场是有效的基础上,通过检验诉讼这个事件的市场反应,来研究诉讼带来的价值损失,同时也详细分析了公司诉讼的成本,例如付给律师费用,并且用这些成本对市场反应的累计异常收益(CAR)进行回归,检验这些成本是否会引起市场的反应。在国内,王彦超等研究了公司诉讼对盈余管理的影响,发现在诉讼发生的当年,上市公司普遍采用了降低盈余的操纵行为[10],同时发现制度环境和产权性质是影响诉讼和盈余管理关系重要因素,他们的研究识别了中国上市公司盈余管理的另一个新的动机,即公司诉讼,同时也丰富了债务治理和产权改革方面的研究成果。祝继高利用银行起诉上市公司违反债务契约的诉讼数据,研究了债权人对会计稳健性的需求,发现被银行起诉的企业,会计政策更为稳健[15],而且非四大国有银行对会计稳健性的要求更高,他的文章从债权人保护的视角讨论两者的关系,其意义在于违约企业的高会计稳健性来源于银行对于高破产风险企业稳健性的需求。冯延超和梁莱歆考察了公司的诉讼仲裁、违规处分等法律事件对审计收费和非标审计意见的影响,结果发现,上市公司的法律风险和审计费用以及非标审计意见概率显著正相关[16],说明审计师在风险导向审计模式下,充分利用了公司诉讼的信息,修正了审计风险判断。

分析上述文献可以看出,从内部控制的角度研究公司诉讼的文献极为鲜见,而关于内部控制对债权人的保护结论基本一致,都认为能起到正面的积极作用,而对于公司诉讼的经济后果研究主要是从权益投资者保护的视角,甚少从债务契约的角度进行考察。本文希望能对上述文献进行拓展。

三、 理论分析与研究假设

(一)内部控制与公司诉讼

现代企业理论认为“企业是一系列契约的联结”,这组契约治理该企业发生的各种交易。例如,Jensen和Meckling就认为契约关系是企业的本质,不仅对雇员来说是如此,而且对供给者、顾客和信贷者等来说也是如此,因而企业完全只是法律虚构物,可以作为个人间契约关系的一个联结。当然也存在着组织的资产和现金流量可分割的剩余要求权作为其特征,而且针对现金流量的可分割剩余要求权一般不需要其他参与者的同意即可被出售[17]。

但是,由于未来事件的不确定性,人的有限理性和机会主义行为,以及存在交易成本等原因,现实世界的契约往往具有不完全性,不完全契约的履行需要有效的机制来保证,内部控制正是这样的一种治理机制。林钟高等认为,内部控制是企业利益相关者之间为实现其财富最大化而做出的契约安排,其本质属性是一种持续均衡利益关系的契约装置[18]。而当内部控制存在导致企业严重偏离控制目标的缺陷时,契约的不完备性将更加严重,对未来事件的估计更不确定,内部控制的契约执行约束机制的作用将减弱,或者不起作用,利益相关者为了维护自己的利益,就需要外部诉讼的机制——法律的仲裁和强制执行作为一种补充[19],所以,内部控制质量较差的公司更容易陷入诉讼。

制度方面,我国的《企业内部控制基本规范》将“合理保证企业经营管理合法合规”作为首要目标,也就是说内部控制和公司诉讼存在着天然的关系,而《企业内部控制应用指引》则从各个方面具体规范了公司的交易和经营活动。由于内部控制贯穿于企业生产经营的整个过程中,具有事前防范、事中监督控制、事后发现的性质,因此,内部控制健全有效的企业,由于其利益相关者的多方制衡机制作用,其发生公司诉讼的风险较小。从我们的初步研究中也可以发现,正是上述提到的利益相关者,尤其是其中的经济依赖性的利益相关者因为各种不同的原因向上市公司提起诉讼。基于上述的理论和制度分析,我们提出如下的研究假设。

H1:其他条件不变的情况下,内部控制质量和公司诉讼显著负相关。

(二)公司诉讼与债务契约

从经济学的角度分析,公司诉讼的根源在于公司是一种多利益主体、多产权主体的有机统一体,公司主体的多元化势必导致公司与股东,股东与董事、经理,控股股东与中小股东,公司、股东与债权人和其他利益相关者之间的多重利益冲突与失衡。当公司内、外部协商机制发挥不了作用时,为了维护自身的利益,这些冲突和失衡有可能导致的最终结果是发生诉讼[20]。公司诉讼会带来严重的声誉损害,具体表现在两个方面:其一,当成为被告的上市公司败诉后,可能被法院判为非法,这会导致商业合作伙伴怀疑公司将来也会对其采用同样的非法或机会主义行为,降低其对公司的信心。其二,如果法院判决被告进行赔偿,这可能会导致公司陷入现金短缺的困境,这样合作伙伴会担心公司的付款速度或者降低产品的质量等[12]。根据Klein和Leffler的研究,声誉是自我履约的一个重要因素,在市场交易中,声誉是一项十分重要的资产,能降低交易费用,因此企业愿意自动履债以维护和增加声誉资产,否则企业下一次借款就会面临困难[21]。

根据信用配给理论,由于信息不对称和债权人的审慎,债权人并不单纯以价格来做出贷款决策,因为这样很容易导致逆向选择和隐藏行为问题,就需要债权人建立风险评估和信用评价制度,资产质量好、偿债风险低的企业,即使提出的利息率较低,应该会比资产质量差,但利息率高的借款人更容易借到钱,这样才会使得债务的履行有了可靠的保障[22]。

根据上面的理论分析,债权人在注意到公司陷入诉讼纠纷后,可能会提高债务成本和缩短借款期限。据此,我们提出如下假设。

H2a:其他条件不变的情况下,公司诉讼和债务成本显著正相关。

H2b:其他条件不变的情况下,公司诉讼和债务期限结构显著负相关。

(三)内部控制与债务契约

内部控制缺陷会在财务报告形成过程中产生故意的报告偏误和非故意的会计误差,增加了信息风险[23-24]。内部控制主要从四个方面对债务契约产生影响:一是内部控制缺陷增加了之前财务报告的不可信性,增加了债权人和债务人之间的信息不对称,降低了对财务约定事项的信赖,因此会用提高利率的方式来补偿;二是合约签订后,内部控制缺陷增加了债权人对债务人监督的成本[6];三是内部控制缺陷很有可能引起重大的财务错报,降低了公司的信用,增加了不确定性,因此增加了债务成本[7],以上三个方面都和信息质量相关;四是我国的内部控制的目标之一是“提高经营效率和效果”,李万福等的研究就发现,内部控制缺陷加剧了非效率的公司投资[25]。也就是说,一个具有良好内部控制的企业,一方面可以向外界传递企业经营效率、效益良好,管理完善,遵纪守法,这有助于债权人事先进行有效的甄别和有效的事后监督,进而降低债务成本。另一方面,债务期限也是债务契约的重要内容,债务期限越长,未来的不确定性越高,风险越大,债权人在提供贷款时就会更注重外部的履约机制,当公司的内部控制质量越高时,债权人的权利就越能够得到保障,他们也就更愿意接受期限较长的债务。肖作平等的研究为此提供了部分证据,他们研究了公司治理对债务期限的影响,发现公司治理水平高时,公司将使用更少的短期债务[26]。基于以上分析,我们提出如下假设。

H3a:其他条件不变的情况下,内部控制质量和债务成本显著负相关。

H3b:其他条件不变的情况下,内部控制质量和债务期限结构显著正相关。

美国COSO和C-SOX均要求企业正确评估经营管理过程中的关键风险(其法律风险是重要的风险之一),针对这些风险不仅需要制定控制措施,还要求“企业应当建立重大风险预警机制和突发事件应急处理机制,明确风险预警标准,对可能发生的重大风险或突发事件,制定应急预案、明确责任人员、规范处置程序,确保突发事件得到及时妥善处理”,以减少重大风险或突发事件带来的损失。对于发生诉讼的公司来说,内部控制质量好的公司,由于有着较为完备的法律风险控制措施,其规避法律风险的能力较强;而对于内部控制质量较差的公司,因为其法律风险控制能力不强,处理诉讼危机的能力较差,也许会面临更多的法律诉讼并进一步加剧诉讼所带来的影响,进而增加债务成本。据此,可以预期内部控制可以缓和公司诉讼和债务契约之间的冲突如下。

H3c:其他条件不变的情况下,内部控制质量越差,公司诉讼对债务成本的影响更显著。

H3d:其他条件不变的情况下,内部控制质量越差,公司诉讼对债务期限结构的影响越显著。

四、 研究设计

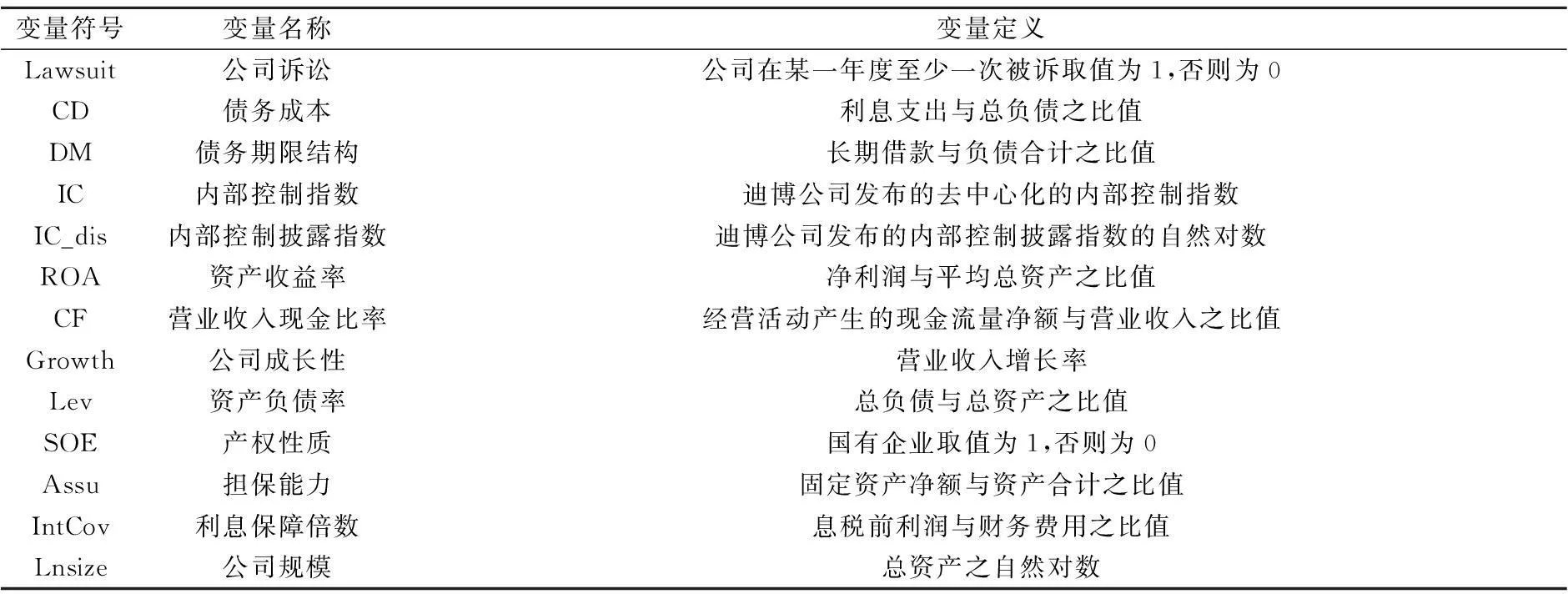

(一) 变量定义

1.内部控制质量的衡量

本文采用迪博公司发布的内部控制指数(IC)来衡量内部控制质量,该指数是在参考国内外内部控制相关标准的基础上制定的,主要基于内部控制目标的实现程度来设计,将基于《基本规范》的五个目标分解为九个二级指标,具体参见《中国上市公司内部控制指数研究》[27]。本文在研究内部控制和公司诉讼的关系时,为了避免内生性,我们把基于合法合规目标中的诉讼事项变量删除,重新计算内部控制指数。根据该指数的构建原则,其数值越高,则说明公司内部控制质量越高。除了内部控制指数,我们也采用迪博公司的内部控制披露指数(IC_dis)作为内部控制质量的替代变量,内部控制信息主要来源于上市公司年报中的“公司治理”、“重要事项”一节或者单独披露的“内部控制评价报告”和“内部控制审计(鉴证)报告”,该指标主要根据内部控制的五个要素构建,一旦上市公司建立了与某一指标相关的制度,就赋值为1,然后对分值进行加总,即得到该披露指标,同样的,该数值越高,内部控制质量越好。

2.公司诉讼

公司诉讼按不同的性质可以分为仲裁、民事诉讼、行政诉讼和刑事诉讼,在我国上市公司中,具有典型意义的诉讼纠纷是民事诉讼,其他类型的诉讼样本非常少,并且在本文中我们只考虑在某一民事诉讼纠纷中成为被告的情况,公司在某一年度至少一次被诉取值为1,否则为0。根据司法程序,一个诉讼纠纷往往跨度较长的时间,我们选择起诉日期作为公司陷入纠纷的时间。

3.债务成本和债务期限结构

本文主要采用债务成本和债务期限结构这两个变量来衡量债务契约特征。债务成本是债权人用以约束债务人经营行为的主要途径之一,债权人会给保护程度较高的企业以较低的利率,因此本文采用利息支出和债务合计的比值来度量;债务期限结构变量我们采用长期借款与负债合计之比值来衡量。其他控制变量的定义如表1所示。

表1 变量定义

(二) 实证模型

为检验假设1,我们参考以往的文献,构建如下回归模型(1)。

模型(1)

模型(1)的因变量Lawsuit为二元变量,所以采用probit模型进行回归。

为检验假设2和假设3,我们构建如下回归模型(2)。

模型(2)

为了进一步检验公司诉讼对债务契约的影响,我们按内部控制质量的高低把样本划分为两组,期望在内部控制质量低的一组发现公司诉讼和债务契约更密切的关系(更显著、回归系数更大)。

(三) 样本和数据来源

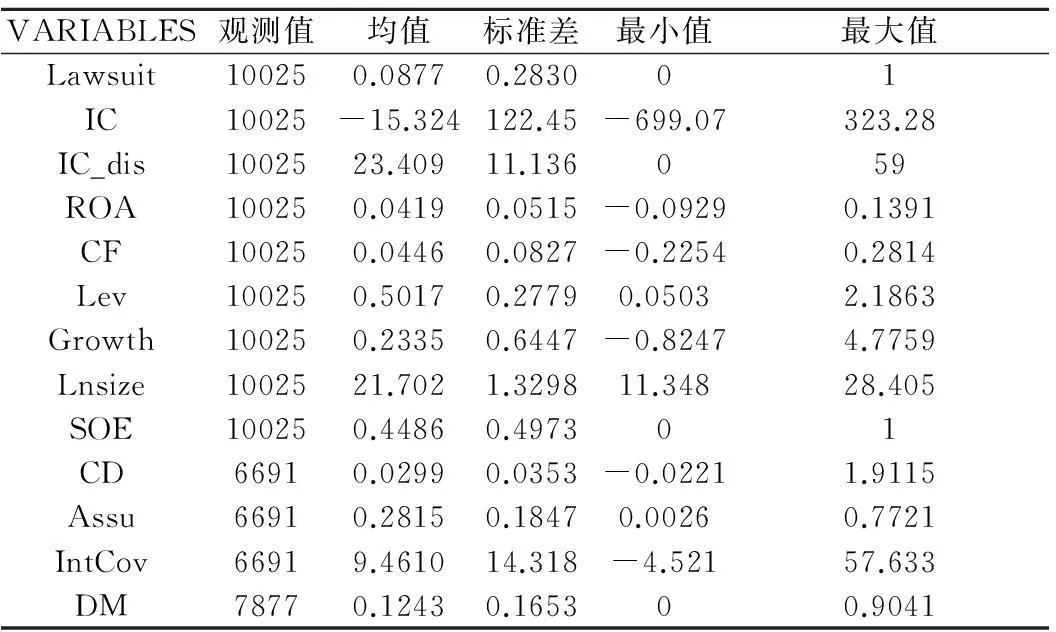

本文采用2007到2012年作为研究的区间,这是因为迪博公司的内部控制披露指数2007年才开始发布。本文剔除了金融行业和财务数据缺失的样本。公司诉讼和利息支出的数据来自wind数据库,其他的数据来自CSMAR。为了消除极端值的影响,我们对主要连续变量进行了1%截尾处理。本文的数据处理和统计分析使用Excel10和Stata12软件。

表2 内部控制与公司诉讼回归的描述性统计

五、 实证结果与分析

(一)描述性统计

表2是各变量的描述性统计,从表2中可以看出,观测值在不同的回归模型中存在较大的差异,这主要是因为债务成本、债务期限结构这两个变量存在缺失值所致。即使存在较多的缺失值,我们也没有发现模型(1)和模型(2)中的共同变量存在差异。从公司诉讼的均值可知,在整个样本中有将近9%的公司陷入了诉讼纠纷。其他变量的统计值也和之前的文献相似,例如国有企业在整个上市公司中占到44.8%。

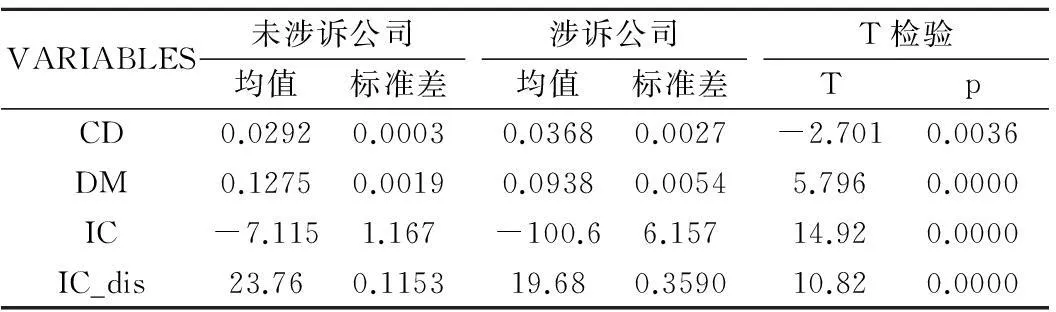

表3为以公司是否涉诉作为分组标准的均值检验。和预期一致,涉诉公司的债务成本显著比未涉诉的高,未涉诉公司的债务期限结构显著比涉诉公司的长。针对内部控制的分析也一样,涉诉公司的内部控制质量显著比未涉诉公司的低。同时,四个变量中,涉诉公司的标准差都比未涉诉公司的大。

表3 公司诉讼与债务契约的均值检验

(二)回归分析

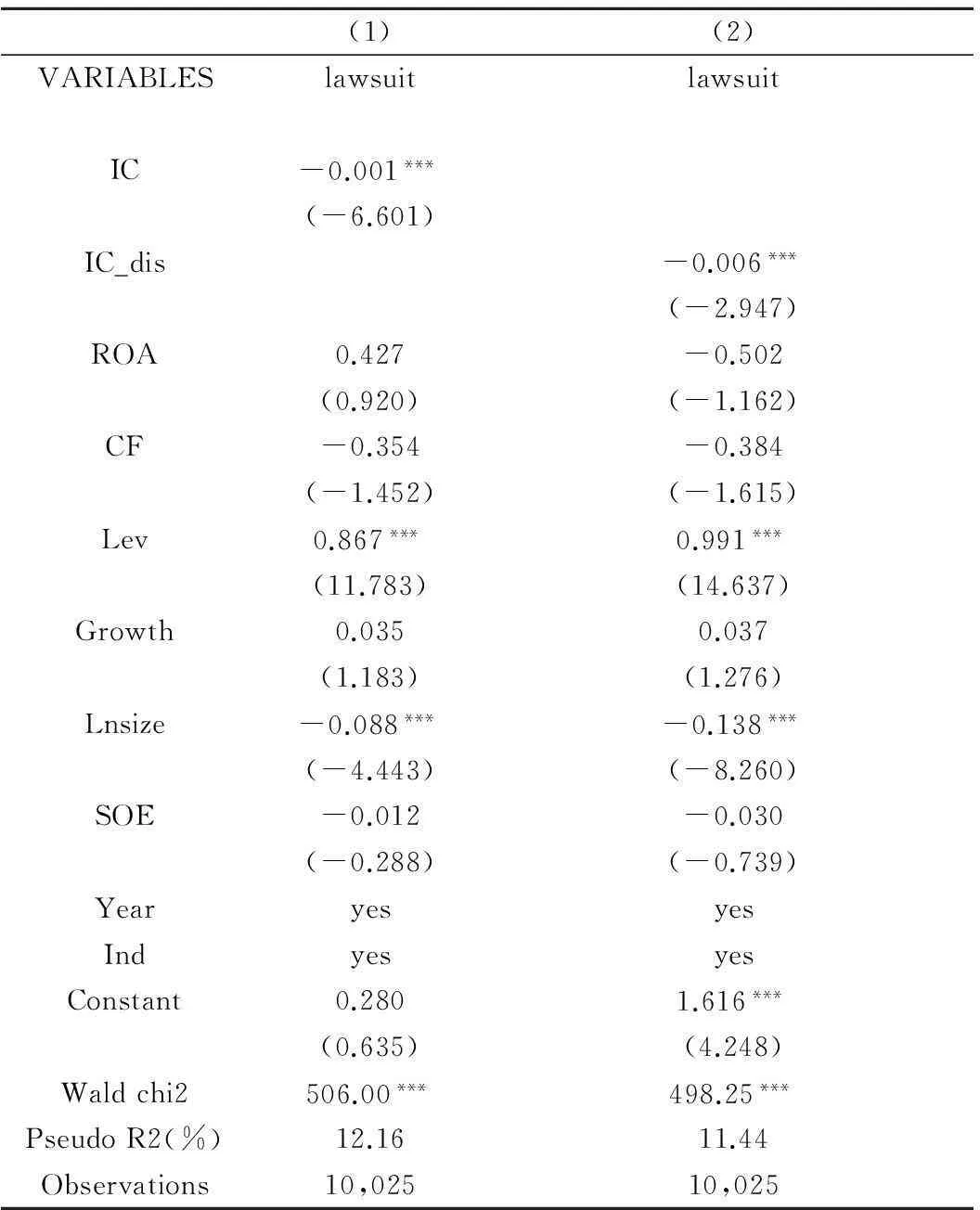

首先我们检验内部控制质量对公司诉讼的影响,结果如下页表4所示,由于公司诉讼是一个二元变量,所以我们采用probit的稳健回归,括号中为Z值,Wald卡方检验显示,在1%的水平拒绝所有变量的系数都等于0的假设。和预期一致,两个内部控制质量的变量和公司诉讼都在1%的水平显著负相关,这支持了假设1:当公司内部控制质量较差时,公司越容易陷入诉讼纠纷。控制变量中,资产负债率和公司诉讼显著正相关,公司规模和公司诉讼显著负相关,说明负债越高、规模越小的公司越容易陷入诉讼纠纷,这和我们的常识一致。

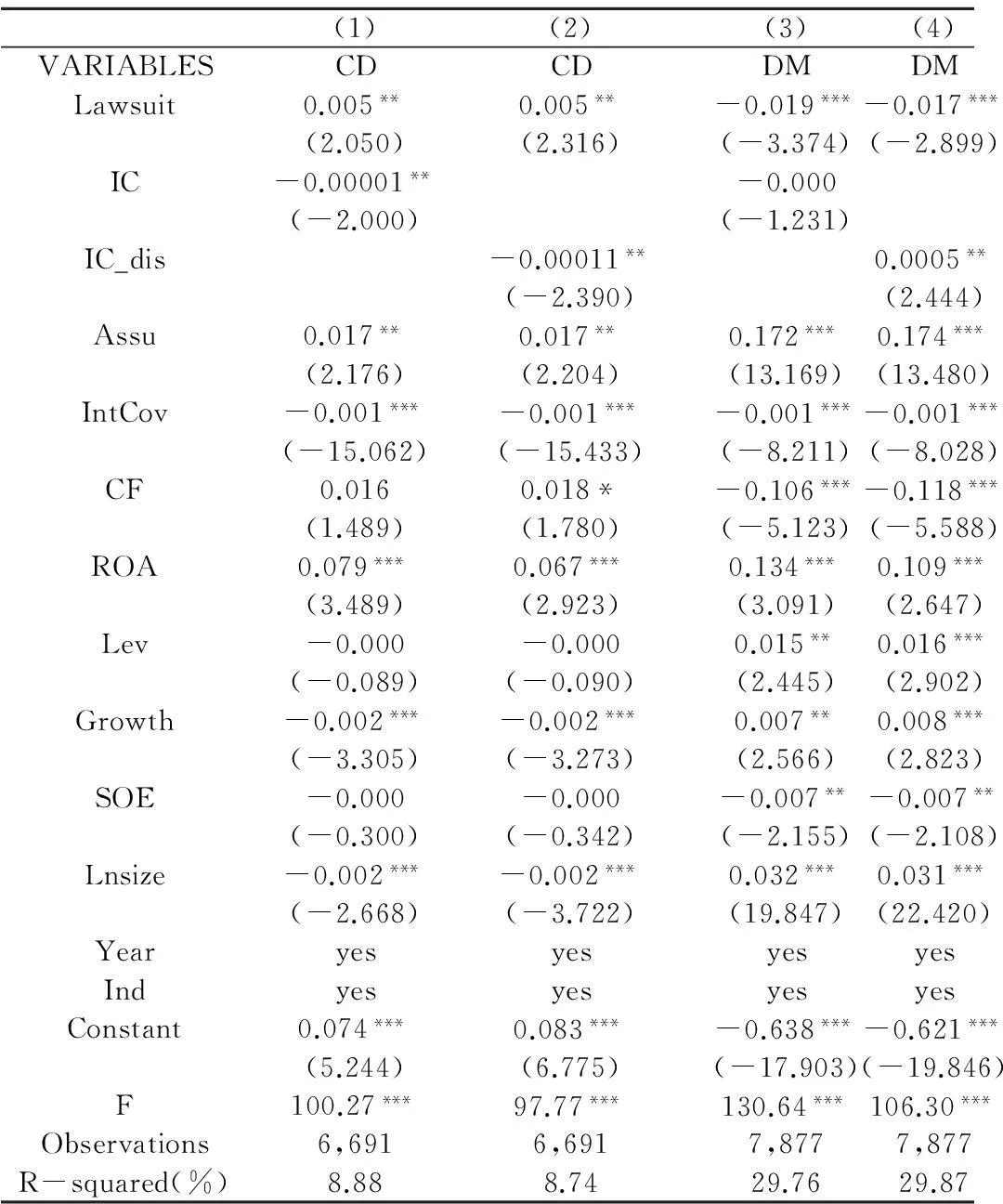

表5是模型(2)的OLS回归结果,括号中为T值,F值都在1%的水平显著,(1)和(2)的因变量为债务成本,(3)和(4)的因变量为债务期限结构。和预期一致,公司诉讼和债务成本在5%的水平显著正相关,说明陷入诉讼纠纷的公司其债务成本更高,而内部控制变量和债务成本显著负相关,说明内部控制质量的提高可以降低公司的债务成本。公司诉讼在1%的水平和债务期限结构显著负相关,说明银行在借款给公司时会考虑公司的声誉,再决定债务的期限。从内部控制对债务期限的回归结果来看,只有内部控制披露指数在5%的水平显著和债务期限正相关,这部分支持了企业的内部控制质量对银行借贷决策的影响。

表4 内部控制与公司诉讼

表5 内部控制、公司诉讼与债务契约

表6 分组检验公司诉讼与债务成本

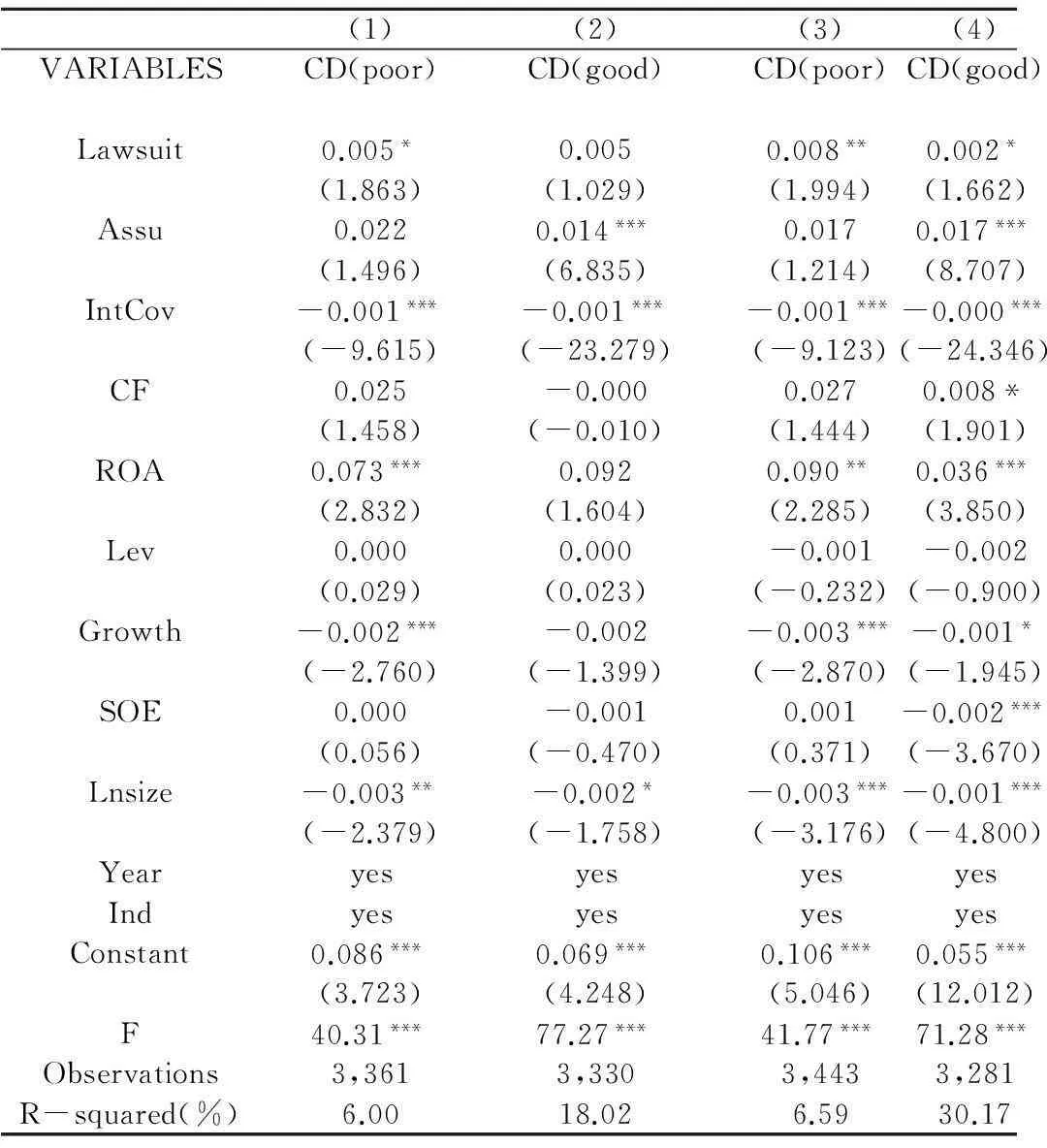

从上面的分析可知,内部控制和公司诉讼对债务契约的影响是两个相反方向的,为进一步检验内部控制、公司诉讼对债务契约的影响,我们按内部控制质量把样本分成高低两组,预期高的内部控制质量可以缓和公司诉讼和债务契约之间的冲突。表6和下页表7的因变量分别为债务成本和债务期限结构,(1)和(2)分别为按内部控制质量(IC)划分的配对组,(3)和(4)为按内部控制披露指数(IC_dis)划分的配对组(表7也一样),(1)和(3)为内部控制质量较低的组。我们预期内部控制质量较差的组,公司诉讼和债务契约的关系更显著,系数更大,和预期一致,表6中的(1)和(2)虽然系数相等,但是(1)的系数在10%的水平显著,而(2)虽然为正,但是不显著,同样的,(3)的系数在5%的水平显著为正,而(4)的系数在10%的水平显著。

表7 分组检验公司诉讼与债务期限结构

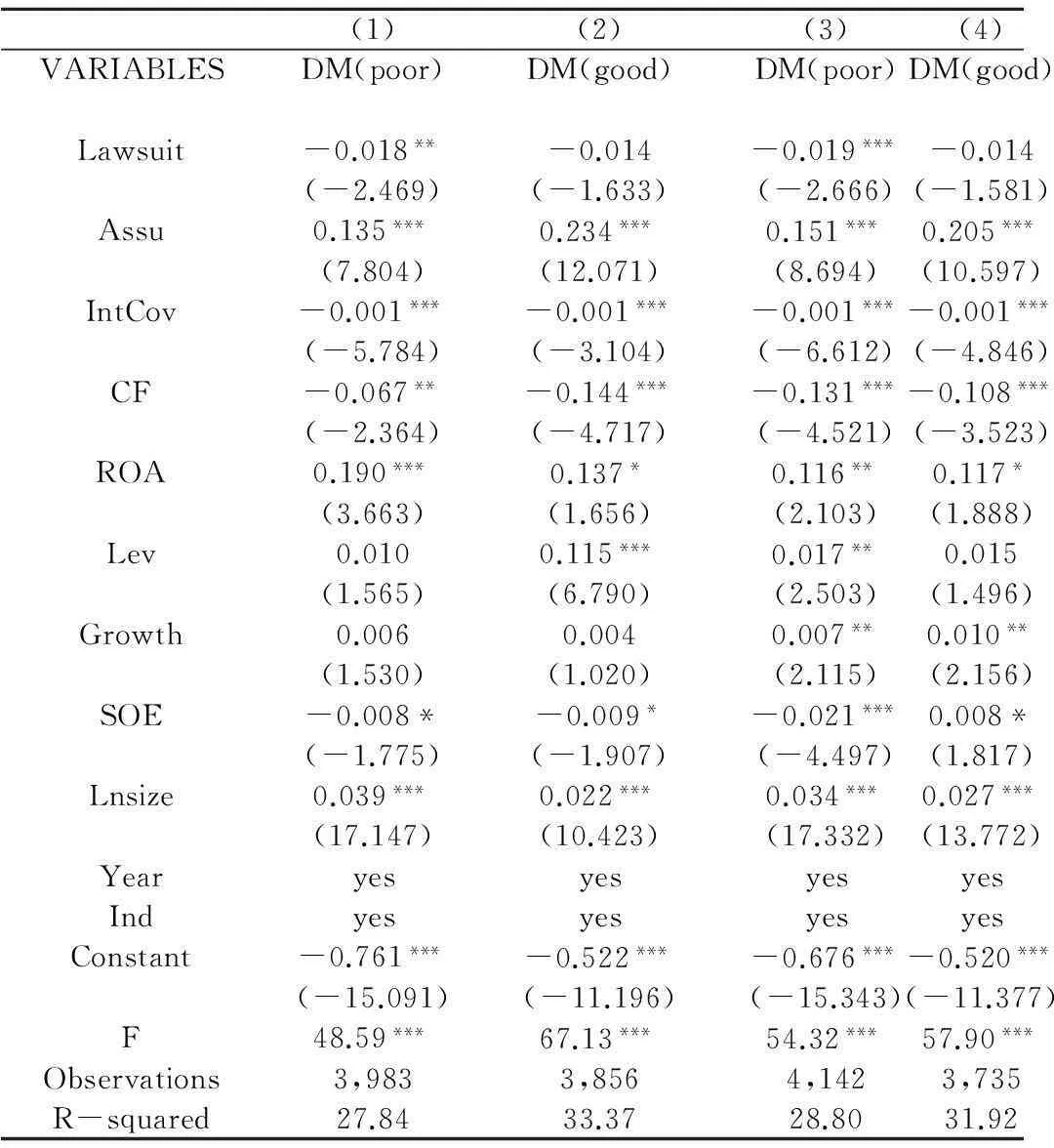

表7的结果也和预期一致,内部控制越差的企业(第1列和第3列),公司诉讼和债务期限结构的负相关关系更显著,系数也更大。

根据模型(2)和表5的研究结果,公司诉讼会增加债务成本,影响债务期限结构,而内部控制质量也会对债务契约产生影响,为了进一步探索它们之间的相互关系,我们按内部控制质量的高低对样本进行分组,综合表6和表7的回归结果,我们发现内部控制质量的提高可以缓和公司诉讼和债务契约之间的矛盾。

六、 结论和局限

2008年5月财政部等五部委发布了中国的SOX——《企业内部控制基本规范》,规范指出内部控制的首要目标是“合理保证企业经营管理合法合规”,本文正是在这样的制度背景下,检验了内部控制和公司诉讼之间的关系,实证结果发现:内部控制质量的高低和公司诉讼的概率显著负相关,进一步的,我们研究了内部控制质量和公司诉讼与债务契约之间的关系,和预期一致,内部控制能有效缓解公司诉讼和债务契约之间的冲突。

目前,我国上市公司的内部控制工作正在有序推进和健康发展。本文的政策意义在于,通过持续推进内部控制体系的建立和健全,可以增强公司依法合规经营的效率和效果,降低公司被诉的风险,同时也能起到保护债权人的作用。因此,我国应大力推进企业内部控制工作,这不但有利用于我国企业法制水平的提高,也有利于投资者和债权人保护。

本文的局限性主要表现在以下两个方面。第一,虽然我们研究的公司诉讼是民事诉讼中的被告,但是并没有进一步地将民事诉讼进行细分,也没有考虑内部控制与上市公司发生作为原告的民事诉讼之间的关系;第二,虽然我们采用了两种方法来衡量内部控制的质量,但是由于内部控制指数是一个综合性的指标,和现在国际主流研究内部控制缺陷的文献存在一定的差异。而内部控制披露指数的真实含义是用是否制定了某项制度来替代该制度的执行效果,这也必然存在差异。

参考文献:

[1]郑志刚,邓贺斐.法律环境差异和区域金融发展——金融发展决定因素基于我国省级面板数据的考察[J].管理世界, 2010(6):14-27.

[2]李晓慧,杨子萱.内部控制质量与债权人保护研究——基于债务契约特征的视角[J].审计与经济研究, 2013(2):97-105.

[3]叶康涛,张然,徐浩萍.声誉、制度环境与债务融资[J].金融研究, 2010(8):171-183.

[4]刘永泽,张亮.我国政府部门内部控制框架体系的构建研究[J].会计研究, 2012(1):10-19.

[5]单华军.内部控制、公司违规与监管绩效改进[J].中国工业经济, 2010(11):140-148.

[6]Kim J, Song B Y, Zhang L. Internal control weakness and bank loan contracting: evidence from SOX Section 404 disclosures[J]. The Accounting Review, 2011, 86(4):1157-1188.

[7]Costello A M, Wittenberg-Moerman R. The impact of financial reporting quality on debt contracting: evidence from internal control weakness reports[J]. Journal of Accounting Research, 2011,49(1):97-136.

[8]Dhaliwal D, Hogan C, Trezevant R, et al. Internal control disclosures, monitoring, and the cost of debt[J]. The Accounting Review, 2011, 86(4):1131-1156.

[9]徐虹,林钟高,余婷,等.内部控制有效性、会计稳健性与商业信用模式[J].审计与经济研究,2013(3):65-73.

[10]王彦超,林斌,辛清泉.市场环境、民事诉讼与盈余管理[J]. 中国会计评论, 2008(1):21-40.

[11]Cutler D, Summers L. The costs of conflict resolution and financial distress: Evidence from the Texaco-Pennzoil litigation[J]. Rand Journal of Economics, 1988,19(2):157-172.

[12]Engelmann K, Cornell B. Measuring the cost of corporate litigation: five case studies[J]. Journal of Legal Studies,1988,17(2):377-399.

[13]Bhagat S, Brickley J A, Coles J L. The costs of inefficient bargaining and financial distress:evidence from corporate lawsuits[J]. Journal of Financial Economics, 1994,35(2): 221-247.

[14]Bizjak J M, Coles J L. The effect of private antitrust litigation on the stock-market valuation of the firm[J]. The American Economic Review,1995,85(3):436-461.

[15]祝继高. 会计稳健性与债权人利益保护—基于银行与上市公司关于贷款的法律诉讼的研究[J]. 会计研究, 2011(5):50-57.

[16]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究, 2010(3):75-81.

[17]Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4):305-360.

[18]林钟高,郑军.基于契约视角的企业内部控制研究[J].会计研究, 2007(10):53-61.

[19]潘琰,辛清泉.论审计合约与审计质量_基于不完全契约理论的现实思考[J].审计研究, 2003(5):38-41.

[20]乔欣. 公司纠纷的司法救济[M].北京:法律出版社,2007.

[21]Klein B, Leffler K B. The role of market forces in assuring contractural performance[J]. Journal of Political Economy,1981, 89(4): 615-641.

[22]张文魁, 企业负债的作用和偿债保障机制研究[J].经济研究, 2000 (7):48-55.

[23]Doyle J T, Ge W, McVay S. Accruals quality and internal control over financial reporting[J]. The Accounting Review.2007, 82(5):1141-1170.

[24]Ashbaugh-Skaifea H, Collins D W, Kinney W R, et al. The effect of internal control deficiencies and their remediation on accrual quality [J]. The Accounting Review.2008,83(1):217-250.

[25]李万福,林斌,宋璐.内部控制在公司投资中的角色;效率促进还是拟制?[J].管理世界, 2011(2):81-99.

[26]肖作平,廖理.公司治理影响债务期限水平吗?——来自中国上市公司的经验证据[J].管理世界, 2008(11):143-156.

[27]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24.

[责任编辑:高婷]

Internal Control, Corporate Lawsuit and Debt Contracting:An Empirical Research Based on A-share Market

LIN Bin, ZHOU Meihua, SHU Wei

(School of Management, Zhongshan University, Guangzhou 510275, China)

Abstract:With cost of debt and debt maturity structure as the feature of debt contracting, this paper investigates the relationship between internal control, corporate lawsuit and debt contracting by using the data from 2007 to 2012. We find that, on average, internal control quality is negatively correlated with corporate lawsuit probability; what’s more, the corporate lawsuit probability is positively correlated with the cost of debt, and negatively correlated with debt maturity structure. Further analysis shows that the relationship between corporate lawsuit probability and debt contracting is not significant in the subsample of the corporations with high internal control quality, but significant in the subsample of the corporations with low internal control quality. The results indicate that the high internal control quality will mitigate the negative impact of corporate lawsuit on debt contracting.

Key Words:internal control quality; corporate lawsuit; cost of debt; debt maturity structure; commercial goodwill; stakeholders; corporate governance

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2015)03-0003-09

[作者简介]林斌(1962—),男,江西金溪人,中山大学管理学院教授,博士生导师,博士,从事会计理论与方法、内部控制与战略管理会计研究;周美华(1981—),男,江西修水人,中山大学管理学院博士研究生,从事公司治理研究;舒伟(1978—),男,湖南麻阳人,中山大学管理学院博士研究生,西安财经学院商学院讲师,从事内部控制、战略管理会计研究。

[基金项目]国家自然科学基金重点项目(71332004);国家自然科学基金面上项目(70972076、71272198、71032006);教育部人文社会科学基金项目(09YJA790199、14YJC790097)

[收稿日期]2014-04-28

*感谢中山大学管理学院博士研究生刘瑾、曹健、林东杰、刘春丽、何漪漪等参与的讨论,他们的意见已经体现在本文中。当然,作者对文中可能出现的错误负责。

财务与会计研究

猜你喜欢

公民与法治(2022年4期)2022-08-03

南大法学(2021年5期)2021-04-19

法大研究生(2020年1期)2020-07-22

玩具世界(2018年10期)2019-01-19

西部蒙古论坛(2018年3期)2018-12-13

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

中国卫生(2015年7期)2015-11-08

商事法论集(2015年2期)2015-06-27

小说月刊(2015年12期)2015-04-23